市场定义

汽车座椅市场涵盖了为乘客和商用车设计的座椅系统的开发,制造和商业化。该市场涉及诸如材料选择,符合人体工程学设计以及舒适和安全技术的整合等过程,包括腰部支撑,供暖,通风和智能传感器。

使用高强度的钢框架,聚氨酯泡沫缓冲和先进的内饰材料(如皮革,合成面料和可持续的替代品)制定座椅。汽车座椅在乘员舒适,安全和驾驶体验中起着至关重要的作用,创新的重点是减轻体重,模块化和增强的耐用性。

汽车座椅市场概述

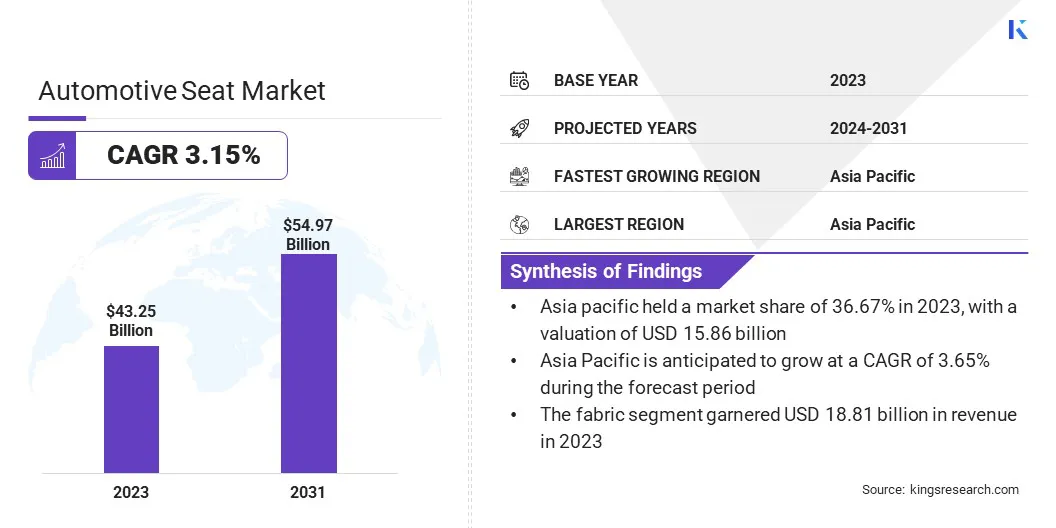

全球汽车座椅市场规模在2023年的价值为432.5亿美元,预计到2024年的442.4亿美元到2031年的549.7亿美元,在预测期间的复合年增长率为3.15%。

市场是由消费者对增强舒适和人体工程学的需求不断增长的驱动,这使制造商融合了高级功能,例如可调节的腰部支持,供暖和通风。

此外,采用电动汽车(电动汽车) 正在为轻巧和可持续的座椅材料的创新加油,以提高能源效率。汽车制造商专注于高级室内设计,进一步加速了对高质量座椅解决方案的需求。

在全球汽车座椅行业开展业务的主要公司是Adient Plc,Lear,Toyota Boshoku Corporation,Faurecia,Magna International Inc.,TS Tech Co. (Isringhausen GmbH&Co。KG)和Martur Fompak International。

全球汽车行业的扩展导致对高级座椅解决方案的需求很高。一次性的可支配收入和城市化促进了车辆所有权,尤其是在中国和印度等新兴经济体中。

汽车制造商正在各个细分市场开设新模型,以满足消费者需求,从而增加了生产量。乘客和商用车制造的激增为座椅制造商创造了巨大的机会。

公司专注于增强生产能力并与OEM建立战略合作伙伴关系,以确保长期供应合同。这些发展正在加速全球市场的增长。

2024年我们的数据报告中的《全球新车销售》(Global New Car Sales)在2023年上升到2023年的7667万辆,高于2022年的7286万辆,强调了汽车行业不断扩大。 进入市场的车辆数量越来越多,为座椅制造商带来了增长机会,鼓励他们扩展生产能力,整合创新的材料,并与OEM建立战略联盟,以满足需求不断上升的需求。

关键亮点:

2023年,全球汽车座椅市场规模为432.5亿美元。 从2024年到2031年,市场预计将以3.15%的复合年增长率增长。 亚太在2023年持有36.67%的市场份额,估值为158.6亿美元。 2023年,桶形座椅部分获得了153.4亿美元的收入。 到2031年,该面料细分市场预计将达到191亿美元。 乘用车领域在2023年获得了49.27%的最大收入份额。 在预测期间,售后市场的复合年增长率为3.54%。 预计在预测期内,欧洲的市场将以3.27%的复合年增长率增长。

市场驱动力

“专注于乘客舒适和福祉”

汽车行业正在强调符合人体工程学的座椅设计,以改善姿势,减轻疲劳并增强长距离旅行舒适度。汽车制造商正在合并高级腰部支撑,内存泡沫缓冲和适应乘客移动的智能定位系统。 以健康为重点的创新,例如具有内置生物识别传感器来监控姿势和压力水平的座椅,引起了人们的注意。

消费者越来越重视增强舒适的功能,促使制造商开发了提供最佳支持的座椅解决方案。对乘客福祉的关注是影响产品开发策略,在汽车座椅市场的增长中发挥着重要作用。

2025年2月,美国领先的婴儿齿轮品牌Graco推出了EasyTurn 360°2合2敞篷汽车座椅,这是其首个带有360°旋转设计的型号。该创新的汽车座椅专为在后方和前面的位置毫不费力地进入,随着儿童从婴儿期生长到幼儿期。它纤细的,节省空间的设计可最大程度地利用后座的容量,同时确保出色的舒适度和保护。

市场挑战

“高级座位技术的高成本”

高级座椅技术的高成本对汽车座椅市场的增长构成了重大挑战。诸如动力调整,内存功能和气候控制等功能增加了制造费用,从而使高级座位选项在预算范围内较低。

公司专注于具有成本效益的物质创新和模块化座椅设计,以优化生产效率。此外,与汽车制造商进行大规模收养和规模经济的合作伙伴关系有助于降低成本。

制造商还在整合智能制造技术,例如自动化和3D打印,以简化生产流程并增强负担能力,而不会损害质量。

市场趋势

“越来越多地采用再生和环保的内饰材料”

可持续性正成为汽车行业的重点,从而广泛使用环保材料在座椅制造中。汽车制造商采用可回收的聚酯,素食皮革和基于生物的泡沫来减少环境影响。

可持续的制造工艺可以将废物和碳排放量最小化。消费者对具有负责环境负责的组件的车辆表现出更大的兴趣,促使汽车制造商将绿色替代品纳入座椅生产中。对可持续性计划的关注不断上升,是影响产品开发策略,进一步推动汽车座椅市场。

2024年12月,Adient,Jaguar Land Rover(JLR),Dow合作使用闭环回收材料为豪华汽车制造商车辆开发座椅泡沫。这标志着汽车行业的开创性成就,朝着循环经济发展并减少了车辆的碳足迹。

汽车座椅市场报告快照

分割

细节

按座椅类型

水桶座椅,长凳座椅,折叠座椅,分开座椅,其他

按材料类型

真正的皮革,合成皮革,织物等

按车辆类型

乘用车,轻型商用车,重型商用车,电动汽车

按分配渠道

OEM,售后市场

按地区

北美 :美国,加拿大,墨西哥

欧洲 :法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区

亚太地区 :中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区

中东和非洲 :土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区

南美洲 :巴西,阿根廷,南美其他地区

市场细分:

按座椅类型(桶形座椅,长凳座椅,折叠座,拆分座椅等):由于xx,2023年的水桶座位部分在2023年获得了153.4亿美元。 根据材料类型(真正的皮革,合成皮革,面料等):由于其出色的人体工程学设计,增强的支持和先进的舒适功能的整合,该面料段在2023年占有34.24%的市场份额,使其成为乘用车的首选选择,尤其是在奢侈品和性能方面的型号。 按车辆类型(乘用车,轻型商用车,重型商用车和电动汽车):由于轿车,SUV和掀背车的高生产和销售,预计到2031年将达到274.2亿美元,这是由于增加城市化的增加,以及增强消费者的舒适性,并提高了增强的坐姿,因此可以提高城市化和增强的坐姿。 通过分销渠道(OEM和售后市场):在预测期间,售后市场的复合年增长率为3.54%,归因于对座椅更换和升级的需求不断上升,这是由于随着时间的推移而增加的车辆定制趋势,以及需要增强的舒适和安全功能。

汽车座椅市场区域分析

根据地区,全球市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

亚太地区在2023年占全球汽车座椅市场的36.67%,估值为158.6亿美元。亚太地区在全球汽车生产中占主导地位,中国,印度,日本和韩国领导了制造和销售。

汽车制造商正在提高生产能力,并建立新的设施,以满足不断增长的消费者需求。政府激励措施,包括对汽车制造商的补贴和税收福利,正在进一步支持市场扩张。车辆生产激增正在推动对高级座位解决方案的需求,这导致了亚太市场的强劲增长。

国际能源机构(IEA)报告指出,中国的新电动汽车登记在2023年达到810万,反映了35%的增长,与2022年相比,中国在2023年出口了超过400万辆汽车,确保了其作为世界上最大的汽车出口国的地位,其中120万辆是EVS。

亚太地区的汽车制造商正在将高级技术集成到座椅系统中,以增强用户体验。配备有AI驱动的姿势调整,温度控制和疲劳监测的智能座椅正在增加。

汽车制造商正在利用物联网连接 提供个性化的座位配置。智能座椅解决方案的采用正在成为竞争性汽车市场中的关键区别。对技术进步的越来越重视是支持亚太市场的增长。

2024年8月,MG为印度市场推出了第三次EV,包括Windsor,以及基于Cloud EV的首个后座套件。机舱设有黑色和米色的内饰,带有被子的座椅。一个关键的亮点是135度倾斜的座椅,并配有一个非常宽的座椅,可增强乘客舒适感。

欧洲的汽车座椅行业有望在预测期内以3.27%的稳健复合年增长率增长。向欧洲电动和混合动力汽车的过渡正在推动对创新汽车座椅解决方案的需求。

更严格的排放法规和政府采用电动汽车的激励措施鼓励汽车制造商重新设计具有轻巧,节能座椅的车辆内部,以提高整体效率。

高级电动汽车品牌的日益普及也在推动对高质量座椅材料,人体工程学设计和集成气候控制功能的需求。随着欧洲国家加速其电气化目标,汽车座椅市场受益于向可持续发展的转变。

此外,欧洲是豪华和优质汽车制造商的全球枢纽,梅赛德斯 - 奔驰,宝马和奥迪等品牌不断在车辆室内创新。该领域的消费者预计具有优质材料,按摩功能和高级可调节性的高端座椅解决方案。

对个性化舒适性和优越的美学的需求是推动对高质量皮革内饰,内存泡沫缓冲和尖端座椅技术的投资。可支配收入和对豪华汽车的偏爱的增长正在加强欧洲市场的增长。

监管框架

在美国 ,国家公路交通安全管理局(NHTSA)执行联邦机动车安全标准(FMVSS),其中包括座椅强度,安全带集成和头部约束的规格,以确保乘员安全。在欧洲 ,欧盟要求遵守UNECE(联合国欧洲经济委员会)法规,特别是第17号法规,涉及座椅强度和锚定,以及第25条针对头部限制的法规。这些法规在欧盟成员国之间进行协调,以确保统一的安全标准。在中国 ,中国标准化管理(SAC)发行了古比亚(GB)标准,其中包括汽车座椅的规格,重点是安全性能和材料质量。在日本 ,土地,基础设施,运输和旅游部(MLIT)负责监督车辆法规,日本参加了1958年和1998年的UNECE协议,从而采用了许多国际安全标准,用于汽车座位。在韩国 ,由土地,基础设施和运输部管理的韩国机动车安全标准(KMVSS)规范汽车座椅安全,并与国际实践保持一致,以确保乘员保护。

竞争格局

全球汽车座椅市场的特征是几位参与者,它们正在与汽车制造商进行战略合作,以开发以舒适的汽车座椅,与不断发展的消费者偏好保持一致,以增强驱动体验。

这些伙伴关系着重于整合高级材料,人体工程学设计和创新技术,例如可调节的腰部支持,加热和通风系统。

通过与汽车制造商紧密合作,座椅制造商确保其产品无缝整合到车辆内部,同时满足安全性和耐用性标准。这种方法不仅增强了他们的市场地位,而且还提高了对高级和定制的座位解决方案的需求,最终导致了市场的增长。

2025年2月,李尔(Lear)与通用汽车(General Motors)进行了重大的工程合作,该合作将于今年第二季度开始。 ComfortMax座椅首先标记行业,将先进的热舒适技术直接纳入装饰盖,增强乘员舒适性,优化热管理并提高制造效率。此外,其智能模块化设计简化了组件流程,并减少了多达50%的组件数量,从而有助于简化生产和增强的运营效率。

汽车座椅市场中的主要公司清单:

Adient Plc 李尔 丰田Boshoku公司 牛律 麦格纳国际公司 TS Tech Co.,Ltd。 NHK Spring Co.,Ltd. Freedman座位公司 绅士 Grammer AG Recaro持有GmbH 商用车集团 Brose Fahrzeugteile GmbH&Co。KG Aunde Group SE(Isringhausen GmbH&Co。KG) Martur Fompak International

最近的发展(协议/新产品发布)

2024年6月 ,麦格纳(Magna)通过确保其第一份为中国OEM提供可重构座椅系统的合同来彻底改变了传统的卡宾车内车辆设计。这项尖端的技术具有完全旋转的前排座椅以及延伸的轨道,从而使机舱布局更加适应,内部空间增加。此外,座椅靠背上的通用磁性接口可以与各种外部设备的连接,增强座椅功能,同时为乘客创造沉浸式娱乐体验。2025年1月 ,Evenflo介绍了Sensorysoothe,这是一种汽车座椅,旨在帮助父母通过灯光,声音和音乐来抚慰婴儿。这个创新的座椅连接到移动应用程序,使父母能够控制其手柄,其中具有引人入胜的灯光,镇定的声音和有趣的歌曲,以舒适和吸引婴儿。2025年1月 ,Uppababy推出了下一代Rove敞篷汽车座椅,该汽车座椅具有创新的QuickGuard安装系统,用于无缝的三步设置。这个重量25.2磅的轻巧座椅专为长期使用而设计,可为毛绒面料和缓冲提供出色的舒适性,适应从婴儿期到早期的孩子的成长。 常见问题

在预测期内,汽车座椅市场的预期复合年增长率是多少?

预计哪个细分市场将在2031年占有最大的市场份额?