汽车尾气传感器市场

汽车尾气传感器市场规模、份额、增长和行业分析,按传感器类型(氧传感器、氮氧化物传感器、颗粒物 (PM) 传感器、温度传感器、废气再循环 (EGR) 传感器)、按车辆类型、按技术、按销售渠道和区域分析, 2024-2031

页面: 200 | 基准年: 2023 | 发布: 2025年3月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 200 | 基准年: 2023 | 发布: 2025年3月 | 作者: Versha V. | 最近更新: 2026年2月

该市场涉及用于监测和调节车辆排放的传感器的开发、生产和使用。这些传感器通过测量废气成分,在确保车辆满足环境和监管标准方面发挥着关键作用。

该市场包括各种传感器类型,例如氧气、氮氧化物 (NOx)、颗粒物、温度、EGR 和压差传感器。这些组件服务于乘用车、轻型商用车 (LCV) 和重型商用车 (HCV),涵盖汽油、柴油和混合动力系统,并通过 OEM 和售后市场渠道进行分销。

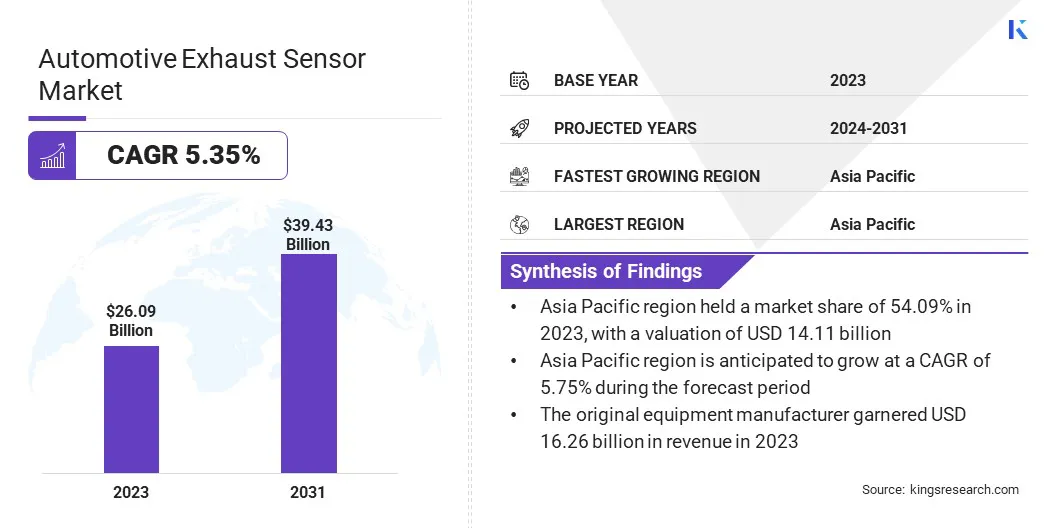

2023年全球汽车尾气传感器市场规模为260.9亿美元,预计将从2024年的273.8亿美元增长到2031年的394.3亿美元,预测期内复合年增长率为5.35%。

这一增长的推动因素包括车辆排放监管压力的增加、传感器技术的进步以及高性能尾气监测系统的日益普及。汽车制造商正在集成先进的排气传感器,以提高发动机效率、减少有害排放并遵守不断变化的环境标准。

汽车尾气传感器行业的主要公司包括 SICK AG、TDK Corporation、HELLA GmbH & Co. KGaA、Robert Bosch LLC、Walker Products、PHINIA Inc.、Amphenano Advanced Sensors、DENSO CORPORATION、Honeywell International Inc、Sensata Technologies, Inc.、BorgWarner Inc.、Continental Automotive Technologies GmbH、Hitachi Astemo, Ltd.、法雷奥和 NGK INSULATORS, LTD。

更严格的排放法规和高性能传感器技术的进步正在推动市场的强劲增长。制造商正在投资提高传感器的准确性、耐用性和效率,确保符合不断发展的全球标准,同时优化发动机性能。

市场驱动力

更严格的排放法规

由于严格的全球排放标准的执行,汽车尾气传感器市场正在经历显着增长。各国政府和监管机构,例如美国环境保护署 (EPA) 和欧盟的欧 7 标准,正在对车辆排放、氮氧化物、二氧化碳和颗粒物等污染物实施更严格的限制。

这些不断发展的标准要求汽车制造商采用先进的监控技术来确保监管合规性。 2024 年 5 月,欧洲理事会批准了更严格的重型车辆二氧化碳排放标准,推动汽车制造商采用先进的尾气传感器来满足合规要求。

随着制造商加强排放监测和减排技术,这种监管转变预计将推动市场增长。 由于汽车制造商注重减少对环境的影响,同时保持发动机效率,预计未来几年对汽车尾气传感器的需求将保持强劲。

市场挑战

恶劣的工作条件导致传感器故障率高

汽车尾气传感器市场的主要挑战是由于极端温度、湿度和暴露于腐蚀性气体而导致尾气传感器的高故障率。氧气和 NOₓ 传感器在恶劣的环境中运行,导致传感器退化、读数不准确和车辆性能问题。

这增加了车主的维护成本,并迫使原始设备制造商投资更耐用的传感器解决方案。为了解决传感器退化问题,制造商正在开发耐高温材料和保护性纳米涂层,以提高耐用性。

市场趋势

高性能排气传感器的进步

市场的一个主要趋势是高性能传感器的快速发展,这些传感器旨在在苛刻的环境中提供高精度和耐用性。随着满足不断变化的排放标准和优化燃油效率的压力越来越大,制造商正在大力投资下一代传感器技术。

这些高性能传感器包含先进材料、MEMS 技术和坚固的设计,可承受极端温度和腐蚀性废气。它们可确保可靠、实时地测量氧气、NOₓ 和颗粒物水平。

|

分割 |

细节 |

|

按传感器类型 |

氧气传感器、氮氧化物传感器、颗粒物 (PM) 传感器、温度传感器、废气再循环 (EGR) 传感器、压差传感器 |

|

按车型分类 |

乘用车、轻型商用车 (LCV)、重型商用车 (HCV) |

|

按技术 |

汽油传感器、柴油传感器、混合动力和电动汽车传感器 |

|

按销售渠道 |

原始设备制造商 (OEM)、售后市场 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

市场细分:

按地区划分,全球市场分为北美、欧洲、亚太地区、中东和非洲以及拉丁美洲。

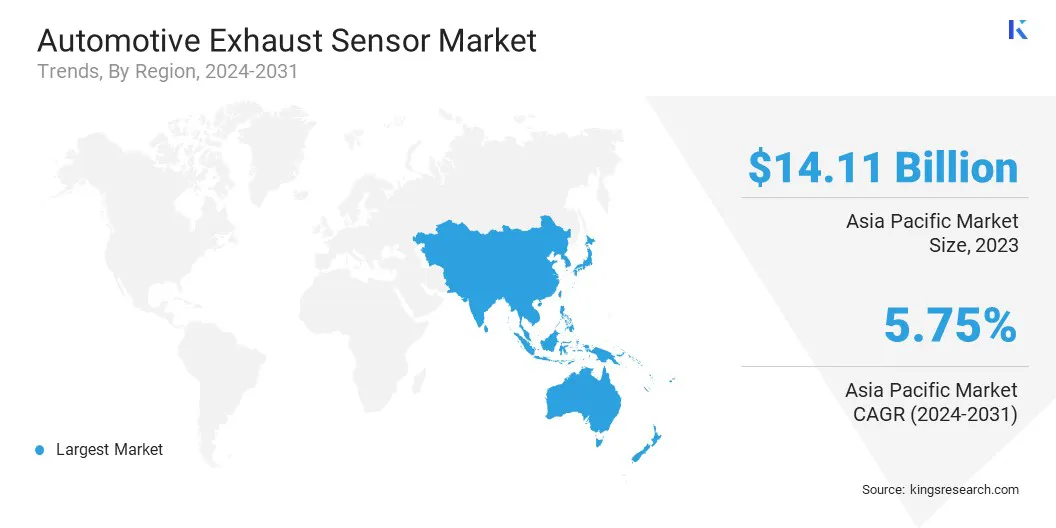

2023年,亚太地区汽车尾气传感器市场份额占全球市场的54.09%左右,估值为141.1亿美元。这种主导地位归功于强大的制造生态系统、快速的工业化和政府的支持性政策。

中国、印度和日本等国家生产大量车辆,导致对先进尾气传感器的需求增加。此外,区域参与者在研发方面的大量投资推动了传感器创新,实现了卓越的性能并符合不断变化的排放标准。

在技术创新和积极的环境政策的支持下,北美地区预计在预测期内以 5.14% 的复合年增长率大幅增长。该地区的汽车行业正在迅速采用先进的排气传感器系统,以满足不断变化的监管要求并提高发动机性能。

持续的研发投资使传感器具有更高的耐用性、实时诊断能力以及与现代发动机控制单元更好的集成。 2024 年 3 月,美国环境保护局 (EPA) 推出了轻型和中型车辆排放标准,该标准将于 2027 年生效。

这一监管转变预计将通过利用清洁汽车技术促进公众健康、减轻气候影响并实现成本效益,从而推动北美对先进尾气传感器解决方案的需求。

汽车尾气传感器行业的特点是竞争激烈、不断创新和战略整合。公司正在大力投资研发,以开发先进的传感器解决方案,以保持车辆性能并符合不断变化的排放标准。

主要参与者致力于提高传感器的准确性、耐用性以及与现代发动机控制系统的集成,以获得竞争优势。战略联盟、兼并和收购进一步塑造市场动态并帮助公司进入新市场。

最新动态(并购/新产品发布)

常见问题