汽车摄像头市场

通过类型(单视系统,多视图系统),通过技术(数码相机,红外摄像机,热摄像机)按类型(公园辅助,车道出发警告系统,碰撞避免系统,其他人,其他分析)和区域分析,按技术(单视系统,多视图系统)按类型(单视系统,多视图系统)按类型进行汽车摄像头的市场规模,份额,增长和行业分析 2024-2031

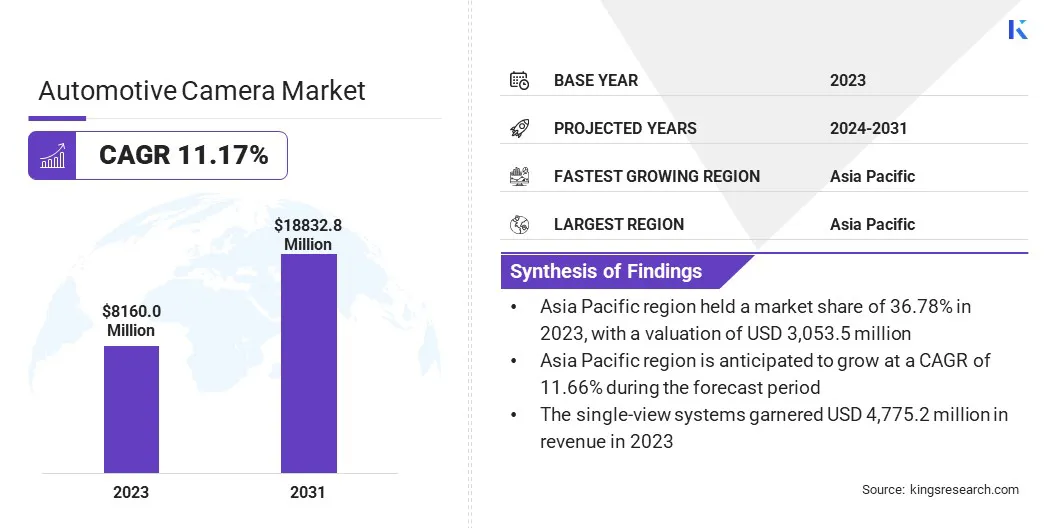

页面: 170 | 基准年: 2023 | 发布: 2025年2月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 170 | 基准年: 2023 | 发布: 2025年2月 | 作者: Versha V. | 最近更新: 2026年2月

汽车摄像头市场涉及用于安全,驾驶员援助和自动驾驶应用程序的相机的开发,生产和销售。这些相机增强了可见度;启用诸如车道出发警告,自适应巡航控制和停车援助之类的功能;并支持高级驾驶员辅助系统(ADAS)。

市场按类型细分为单视图系统,该系统可从单个摄像头提供基本功能,例如后视图监视和多视图系统,这些功能集成了多个摄像机以提供全面的360度视图,以增强情境意识。

全球汽车摄像头市场的价值在2023年价值81.60亿美元,预计到2031年,2024年的89.758亿美元增加到183.8328亿美元,在预测期间的复合年增长率为11.17%。

这种增长是由增加的车辆安全法规,采用ADA功能的增加以及相机技术的进步所驱动的,例如高分辨率成像和人工智能(AI)基于对象检测。

Major companies operating in the global automotive camera Industry are Magna International Inc., Garmin Ltd., OMNIVISION, Panasonic Automotive Systems, Robert Bosch GmbH, ZF Friedrichshafen AG, Continental AG, GENTEX CORPORATION, Sony Semiconductor Solutions Corporation, Valeo SA, STMicroelectronics, Samsung, Aptiv, Autoliv Inc., and DENSO CORPORATION.

对自动驾驶汽车和互联车辆的需求进一步推动了市场,主要参与者专注于产品创新和合作伙伴关系,以提高车辆的安全性和性能。

市场驱动力

“采用ADA的崛起”

由于采用ADA,汽车摄像头市场的增长正在增长,从而提高了车辆安全性,驱动效率和整体用户体验。

汽车制造商正在优先考虑基于相机的ADA功能,因为它们在减少事故,提高驾驶员意识并启用半自治驾驶功能方面发挥了至关重要的作用。

对基于复杂的基于视觉的技术的这种越来越多的依赖是促进汽车制造商,半导体制造商和AI解决方案提供商之间的战略合作,从而推动了传感器融合,实时数据处理以及下一代ADAS功能的连续创新。

在追求更智能,更安全和更自主的移动解决方案的推动下,随着汽车安全和自动化的发展,市场将继续扩展。

市场挑战

“高实施成本”

汽车摄像头市场的一个主要挑战是高实施成本,尤其是对于ADA和自动驾驶中使用的多相机系统。这些系统需要复杂的硬件,高级软件算法以及广泛的车辆集成,从而增加了生产成本和消费者的价格。

潜在的解决方案是通过规模和传感器融合技术经济优化成本,该技术将相机与雷达和激光雷达相结合,以提高性能。此外,芯片技术和批量生产的进步可以帮助降低组件成本,同时保持系统准确性。

市场趋势

“ AI和深度学习算法的整合”

市场正在通过将AI和深度学习算法的整合到ADA中进行重大转变。 AI驱动的摄像机可增强实时对象识别,驾驶员监控和自动决策,提高整体车辆安全性和驾驶效率。

这些智能系统可以分析大量的视觉数据,即使在复杂的道路条件下,也可以很高的精度检测行人,车道标记,交通标志和其他车辆。

3D成像和ML算法的越来越多的采用正在进一步增强AI驱动的视力系统的作用,将它们定位为ADA和自动驾驶技术发展中的至关重要组成部分。

|

分割 |

细节 |

|

按类型 |

单视系统,多视图系统 |

|

通过技术 |

数码相机,红外摄像机,热摄像机 |

|

通过应用 |

公园辅助,车道出发警告系统,避免碰撞系统,盲点检测,其他 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太地区:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分:

根据地区,全球市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

亚太在2023年的汽车摄像头市场份额约为37.42%,估值为3,0.55亿美元。这种主导地位是由汽车行业的迅速扩张,对ADA的需求不断增长,并增加了中国,日本,韩国和印度等主要经济体的车辆生产。

此外,城市化,可支配收入的增加以及不断发展的消费者对更安全,技术增强的车辆的偏好正在加速乘客和商用车领域中汽车摄像头系统的采用。

欧洲的汽车摄像头行业有望在预测期间以10.75%的重大复合年增长电动汽车(电动汽车)以及高级汽车制造商的存在。

该地区是BMW,Mercedes-Benz,Audi和Volvo等领先的豪华和高性能汽车制造商的所在地,它们正在整合多相机ADAS功能,以增强安全性,便利性和自动化。盲点监测,自动停车辅助设施和驾驶员监控系统的广泛部署正在推动市场。

全球汽车摄像头市场具有很高的竞争力,包括知名行业领导者和新兴球员推动创新。领先的汽车供应商专注于开发高性能ADAS解决方案,集成了AI驱动的对象检测,传感器融合和高分辨率成像,以增强车辆的安全性和自动化。

同时,半导体和成像技术的进步正在实现更精确的ADA功能和自动驾驶汽车功能。市场还正在注册新的参赛者和初创企业的竞争,从而引入了具有成本效益的AI驱动相机解决方案,从而突破了负担能力和性能的界限。

公司正在对边缘计算,热成像和实时数据处理的战略合作,收购和创新进行投资,以保持竞争优势。

最近的发展(新产品发布)

常见问题