汽车粘合剂市场

汽车粘合剂的市场规模,份额,增长和行业分析,通过树脂类型(聚氨酯,环氧树脂,丙烯酸,硅胶,有机硅,SMP,聚酰胺等),通过技术(热融化,基于溶剂的,基于溶剂的,水基及其他),按应用和区域分析,按照车辆类型, 2024-2031

页面: 120 | 基准年: 2023 | 发布: 2024年9月 | 作者: Swati J. | 最近更新: 2026年2月

立即咨询

页面: 120 | 基准年: 2023 | 发布: 2024年9月 | 作者: Swati J. | 最近更新: 2026年2月

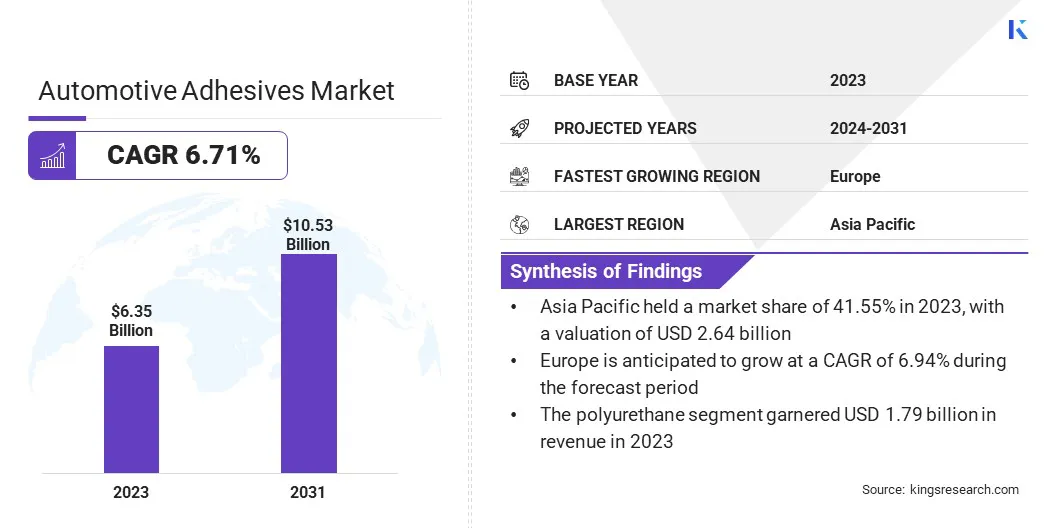

全球汽车粘合剂的市场规模在2023年价值63.5亿美元,预计到2024年的66.9亿美元到2031年的105.3亿美元,在预测期间的复合年增长率为6.71%。在技术进步和对车辆定制需求不断增长的推动下,市场正在迅速发展。

在工作范围内,该报告包括3M,Arkema,Avery Dennison Corporation。 Henkel Ltd.,Huitian,Huntsman International LLC等。

粘合剂配方的创新正在增强新材料的整合,并改善整体车辆美学和功能。随着汽车制造商试图区分产品并提高性能,对多功能和高质量粘合剂的需求正在增长。

全球汽车行业正在经历汽车生产的显着增加,这是由于消费者需求的上升和强劲的经济增长所激发的,尤其是在新兴市场中。随着产量的增加,对有效和可靠的键合解决方案的需求促进了对汽车粘合剂的需求。

此外,在电动汽车中采用专门的粘合剂,需要出色的热管理和绝缘层,这是推动市场扩展的。由于严格的环境法规,具有低VOC排放和可回收特性的环保粘合剂的趋势正在增强,并正在促进汽车粘合剂市场的增长。

汽车粘合剂是用于车辆组装和维修的专门粘合剂。它们是专门设计的,旨在在各种材料(例如金属,塑料,玻璃和复合材料)之间提供牢固的粘附,这些材料通常在汽车制造中发现。

这些粘合剂对于通过有效的零件粘合,减轻重量并改善整体结构完整性来提高车辆耐用性,安全性和性能至关重要。

汽车粘合剂以各种形式可用,包括环氧树脂,聚氨酯和硅酮,每种都为密封,垫圈和结构键合等应用提供独特的特性。他们的先进配方遵守严格的行业标准并增强了车辆的创新和效率。

预计合并和收购(并购)活动和战略产品推出将有助于市场的增长。通过并购,公司正在扩大其投资组合,获得新技术的访问并加强其市场业务。

此外,频繁的产品发射目前的尖端粘合剂,具有增强的粘结强度,热管理和环保配方。这些创新符合不断发展的行业需求,以确保制造商保持竞争力并响应市场需求,从而促进汽车粘合剂市场的持续增长。

对轻型车辆制造的越来越重视是刺激汽车胶粘剂市场的增长。随着汽车制造商努力遵守燃油效率和排放法规,对替代较重机械紧固件的先进粘合剂解决方案的需求正在上升。

这些粘合剂有助于减轻体重,同时提高车辆性能和安全性。这种转变导致在各种汽车应用中使用专门粘合剂的采用增加,从而加剧了市场的扩张。

向更轻,更省油的车辆越来越多的转变正在促使制造商投资创新的粘合剂技术,从而推动市场的扩展。由于供应链中断和挥发性石油价格,原材料的成本波动和原材料的可用性会阻碍市场的增长。

此外,严格的环境法规迫使制造商采用生态友好的粘合剂解决方案,这可能是昂贵的,需要技术进步。

为了减轻这些挑战,主要参与者越来越多地投资于研发,以创建符合环境标准的可持续粘合剂配方。他们正在进一步使供应链多样化,以减少对有限来源的依赖并优化生产成本。

战略合作伙伴关系和与材料供应商的合作允许制造商确保稳定的原材料供应。这些因素预计会在预测期内推动市场的增长。

越来越多的采用电动汽车(电动汽车)正在为专门针对其独特需求而定制的高级粘合剂解决方案的强劲需求。

与传统车辆不同,电动汽车在很大程度上依赖具有专门特性的粘合剂,例如优越的热管理和绝缘材料,以确保电池系统的安全性和效率。这些粘合剂对于保护电池免受热量,振动和电动干扰至关重要,从而确保了整体车辆性能和安全性。

随着电动汽车市场的扩大,制造商正在开发和部署针对市场需求量身定制的专业粘合剂产品,从而促进创新和刺激行业的增长。

向可持续和环保的粘合剂转向的转变正在推动汽车粘合剂行业的扩展。 随着环境法规变得更加严格,消费者对绿色产品的需求增加,制造商面临着越来越多的压力,即采用与可持续性目标保持一致的粘合剂。

低VOC,可回收和可再生资源的粘合剂的开发正在满足这些要求,,,,并创造新的市场增长机会。

通过提供帮助汽车制造商减少环境足迹的产品,粘合剂制造商正在获得竞争优势并扩大其市场范围。对可持续性的重点是推动创新并扩大市场的扩张。

全球市场已根据树脂类型,技术,车辆类型,应用和地理位置进行了细分。

基于树脂类型,汽车粘合剂市场已分为聚氨酯,环氧,丙烯酸,硅胶,SMP,聚酰胺等。聚氨酯片段在2023年获得了17.9亿美元的最高收入,这主要是由于它们的出色粘结强度,灵活性和对各种汽车应用中环境条件的抵抗力。

这些粘合剂对于结构键合,密封和垫圈至关重要。聚氨酯配方的进步进一步推动了该细分市场的增长,从而增强了性能和耐用性。此外,使用轻质材料和复杂的车辆设计的使用越来越多,可以增强对高性能粘合剂的需求。

这种趋势与持续的创新相结合,极大地促进了聚氨酯粘合剂的稳健生长。

基于技术,市场已被分类为热熔体,基于溶剂,水基,压力敏感等。基于溶剂的细分市场在2023年捕获了最大的汽车粘合剂市场份额34.06%。汽车制造商对可靠的粘合解决方案的需求不断增长,并具有可靠的性能。

基于溶剂的粘合剂对于需要强烈的初始粘附和快速固化时间的应用仍然至关重要。低VOC配方和改进的安全措施的进展进一步支持该细分市场的增长。

根据车辆类型,市场已被归类为乘用车,轻型商用车,重型商用车。到2031年,乘用车领域预计将获得76.9亿美元的收入。这种扩展在很大程度上归因于其不同的应用,包括结构性粘合,内部组装和密封。

乘用车中使用的粘合剂必须符合严格的性能标准,例如耐用性,抗冲击力和灵活性,以确保车辆安全性和寿命。粘合技术的创新致力于提高粘结效率,减轻体重和与高级材料例如复合材料和轻质合金。

朝着车辆定制和增强内部特征的增长趋势强调了对专业粘合剂的需求,这很可能会增强节段生长。

根据地区,全球市场已分为北美,欧洲,亚太地区,MEA和拉丁美洲。

亚太汽车粘合剂市场份额在2023年在全球市场的41.55%约为41.55%,估值为26.4亿美元。这种增长受到快速工业化,增加的车辆生产以及消费者对汽车需求的不断增长所刺激。中国,印度和日本正在为这一显着的扩张做出重大贡献,中国成为主要的汽车制造中心。

该地区持续正在进行的基础设施发展,快速的城市化和经济扩张正在推动汽车生产并增加对粘合剂的需求。此外,向电动汽车和轻质材料的转变正在促进粘合技术的创新。

预计在预测期内,欧洲将以6.94%的复合年增长率见证了实质性增长,这主要是由于严格的气候法规和向可持续性的显着转变。

随着电动汽车越来越受欢迎,人们对专门的粘合剂和密封剂的需求增加,旨在满足这些车辆的性能需求,包括增强的热管理和电气绝缘。预计减少温室气体排放和进步汽车技术的重点将有助于欧洲市场的增长。

全球汽车胶粘剂市场报告将提供宝贵的见解,重点是该行业的分散性质。杰出的参与者专注于几种关键的业务策略,例如合作伙伴关系,合并和收购,产品创新和合资企业,以扩大其产品组合并增加不同地区的市场份额。

公司正在实施有影响力的战略举措,例如扩大服务,投资研发(R&D),建立新的服务交付中心以及优化其服务交付过程,这可能为市场增长创造新的机会。

关键行业发展

通过树脂类型

通过技术

按车辆类型

通过应用

按地区

常见问题