替代蛋白质市场

替代蛋白质市场规模,份额,生长和行业分析,按类型(基于植物的蛋白质,基于微生物的蛋白质,基于昆虫的蛋白质)(食物和饮料,动物饲料,个人护理和化妆品,其他)和区域分析,以及区域分析, 2025-2032

页面: 150 | 基准年: 2024 | 发布: 2025年6月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 150 | 基准年: 2024 | 发布: 2025年6月 | 作者: Versha V. | 最近更新: 2026年2月

该市场着重于蛋白质来源的开发和商业化,这些蛋白质来源是传统动物蛋白质的可持续和道德替代品。

这些替代方法包括植物性蛋白质(例如,大豆,豌豆和小麦),培养或实验室种植的肉以及源自发酵技术或昆虫的蛋白质。该报告确定了导致市场扩张的主要因素,以及对影响其增长轨迹的竞争景观的分析。

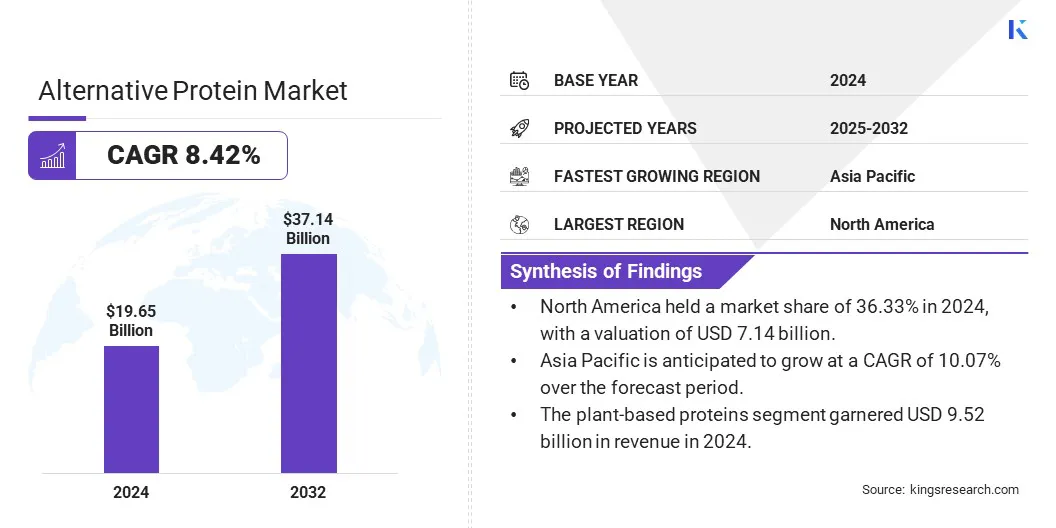

全球替代蛋白质市场规模在2024年的价值为196.5亿美元,预计将从2025年的210.9亿美元增长到2032年的371.4亿美元,在预测期间的复合年增长率为8.42%。

这种增长归因于在关键的最终用途领域(例如食品和饮料,饮食补充剂和动物饲料)采用替代蛋白质来源的上升。对消费者对可持续性,基于植物和健康的食物选择的需求不断增加,导致产品的吸收,例如植物性肉类,乳制品替代品和富含蛋白质的零食。

在替代蛋白行业运营的主要公司包括ADM,国际口味和香水公司,Cargill,Incorporated,Kerry Group Plc,Impectors Foods Inc.,Glanbia plc,Glanbia PLC,Lightlife Foods,Tate&Lyle,Ingredion,Bunge,Bunge,Sunopta,Sunopta,Emsland Group,Burcon,Burcon,RoquetteFrères和Innofafeed。

越来越重视环境可持续性,减少温室气体排放以及对动物福利的道德问题正在助长市场的扩张。此外,蛋白质提取技术的持续创新,替代蛋白质产品的口味和质地的改善以及增加食品技术公司和风险投资公司的投资正在加速市场发展。

市场驱动力

转移饮食偏好以进行健康优化

替代蛋白质市场的进步是通过转移专注于健康优化的消费者的饮食偏好来推动的。人们对营养与慢性疾病(如心脏病,肥胖和糖尿病)之间联系的认识提高了对促进长期健康和预防健康的食物选择的需求。

越来越多的消费者越来越多地用替代蛋白质代替红色和加工的肉类,估计较低的饱和脂肪,更高的纤维和改善的营养概况。

对清洁标签,最少加工和营养密集的产品的需求不断增长,与健康驱动的生活方式和个性化营养目标相吻合,进一步支持了这一转变。对积极健康管理的重点是迫使食品制造商投资于符合功能和饮食期望的创新蛋白质替代品,从而加快市场增长。

市场挑战

消费者接受和感知

消费者接受和感知对替代蛋白质市场的增长构成了重大挑战,特别是对于新型格式(例如植物性肉,昆虫蛋白和栽培肉。对品味,质地和自然性的担忧,以及这些产品与过度处理或人工的关联持续存在。

关于营养充足性,食品安全和不熟悉的成分的误解会导致犹豫。这种怀疑可以阻碍采用,限制重复购买,并减缓从利基消费到主流需求的过渡。

为了解决这些问题,公司正在通过先进的配方和食品科学来提高感官质量。他们还在实施清晰,透明的标签和科学支持的教育活动,以告知消费者替代蛋白质的好处和安全性。此外,食品品牌还利用可信赖的认可,提供熟悉的产品格式,并促进产品试验以促进信任并正常化消费。

市场趋势

单细胞和空气蛋白的进步

单细胞和空气蛋白技术的进步通过实现可持续,可扩展和有效的生产方法来影响替代蛋白质市场。与常规农业相比,源自细菌,酵母和真菌等微生物(例如细菌,酵母和真菌)的单细胞蛋白,利用最少的土地,水和能量,使它们成为资源有效的蛋白质来源。

微生物产生的空气蛋白质等创新将二氧化碳和电转换为蛋白质生物质,可显着降低环境影响,包括温室气体排放和资源消耗。这些技术还可以灵活地调整营养概况以满足特定的饮食和功能需求,从而支持定制的,以健康为中心的蛋白质产品的开发。

此外,生物处理和发酵基础设施方面的进步正在提高产量,可伸缩性和成本效益,并加速了商业生存能力。随着这些蛋白质来源的吸引力,他们有望应对全球粮食安全挑战,同时满足消费者对环境负责和营养优化的替代方案的需求。

|

分割 |

细节 |

|

按类型 |

植物性蛋白质(大豆蛋白,豌豆蛋白,小麦蛋白,水稻蛋白和其他[谷物,豆类,坚果和种子和种子]),基于微生物的蛋白质(基于藻类的蛋白质,基于真菌的蛋白质,基于酵母的蛋白质,基于酵母的蛋白[蝗虫,半翅目,双翅目,鞘翅目和鳞翅目]) |

|

通过应用 |

食品和饮料(肉类替代品,乳制品替代品,蛋白质补充剂等[面包店和糖果,功能性食品]),动物饲料(家禽饲料,猪饲料,猪饲料等[反刍动物饲料,水产养殖饲料]),个人护理和化妆品等 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,英国,沙特阿拉伯,南非,中东和非洲其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及南美。

北美替代蛋白市场份额在2024年约为36.33%,价值71.4亿美元。这种主导地位归因于消费者对健康和可持续性的意识提高,对植物性和清洁标签产品的需求不断增加,以及对食品技术初创公司的强劲投资。

此外,零售替代蛋白质产品的不断扩大以及食品制造商和研究机构之间不断增长的合作正在促进区域市场的增长。

有利的监管框架有助于促进新型蛋白质来源的批准和商业化,再加上政府用于可持续食品创新的资金,增强了区域市场的扩张。此外,该地区越来越关注个性化营养和功能性食品开发是刺激产品创新并扩大消费者的采用。

亚太替代蛋白质行业估计在预测期内将获得10.07%的强大复合年增长率。这种增长归因于不断提高的城市化,健康意识的提高以及将消费者偏好转向可持续和植物性饮食。

不断扩大的中产阶级人口具有更高的可支配收入,再加上对食品技术和创新中心的投资不断上升,支持替代蛋白质产品的开发和商业化。

促进粮食安全,环境可持续性和清洁标签食品的政府举措正在对替代蛋白质产生强烈的需求。此外,行业参与者,研究机构和初创企业之间的合作越来越多,以及发酵和耕种技术方面的进步,正在增强产品质量和多样性,从而有助于区域市场的增长。

替代蛋白质行业的特点是,建立了良好的全球食品公司和早期公司的各种组合,每个公司都致力于通过技术创新,产品多元化和战略合作来扩展其产品组合和市场业务。

领先的公司大力投资于研发,以改善口味,质地,营养质量和生产可伸缩性,重点是可持续和具有成本效益的制造过程。

他们还开发了各种产品格式,包括基于植物的,培养和发酵的蛋白质,以迎合各个地区和人口统计学的消费者偏好。此外,公司正在与供应商,零售商和食品服务提供商建立合作伙伴关系,以增强分销网络并加速全球市场渗透率。

最近的发展(并购/合作伙伴/产品发布)

常见问题