空气悬架市场

空气悬架市场规模、份额、增长和行业分析,按类型(汽车空气悬架、非汽车空气悬架)、按组件(空气弹簧、压缩机、控制阀、储气罐、其他组件)、按技术、按最终用户行业和区域分析, 2024-2031

页面: 160 | 基准年: 2023 | 发布: 2025年3月 | 作者: Sharmishtha M. | 最近更新: 2026年2月

立即咨询

页面: 160 | 基准年: 2023 | 发布: 2025年3月 | 作者: Sharmishtha M. | 最近更新: 2026年2月

空气悬架市场涉及空气悬架系统的生产和销售,该系统使用空气弹簧代替传统的金属线圈来支撑车辆重量。这些系统可提高乘用车、商用车和豪华车的乘坐舒适性、操控性和负载管理。市场增长是由各种应用中提高车辆性能、安全性和舒适性的需求推动的。

空气悬架市场概述

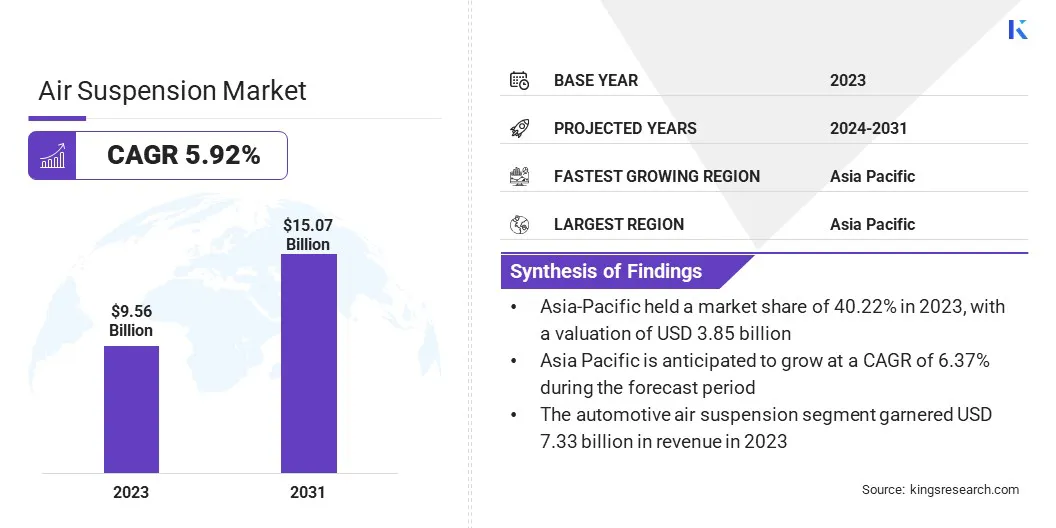

2023年全球空气悬架市场规模为95.6亿美元,预计2024年为100.7亿美元,到2031年将达到150.7亿美元,2024年至2031年复合年增长率为5.92%。

对提高乘坐舒适度的需求不断增长,特别是豪华和高性能车辆,正在推动市场扩张。消费者越来越喜欢空气悬架系统提供的更平稳、可调节的乘坐体验,从而导致这些领域的采用率更高。

全球空气悬架行业的主要公司有 ZF Friedrichshafen AG、Cummins In、thyssenkrupp AG、SAF-HOLLAND SE、Continental Automotive Technologies GmbH、Pneuride Ltd、STEMCO Products Inc.、Vibracoustic SE、Hendrickson USA、L.L.C、Firestone Industrial Products Company, LLC、AccuAir Suspension、Air Lift Performance、Wheels India Limited、Boss Air Suspension、乘骑科技等。

在汽车技术进步和对卓越乘坐舒适性日益增长的需求的推动下,市场正在经历稳定增长。该市场的特点是应用范围广泛,包括乘用车、商用车和豪华车。

空气悬架系统由于能够提供更好的稳定性、负载管理和增强的性能,正在成为现代车辆设计不可或缺的一部分。制造商专注于创新,以提高效率、耐用性和定制化,从而推动市场扩张。

市场驱动力

《扩大电动汽车市场》

电动汽车(EV)市场的扩张对空气悬架市场的增长做出了重大贡献。随着电动汽车的普及,空气悬架系统提供了重要的优势,例如增强的稳定性、更平稳的行驶和提高的能源效率。

这对于电动巴士和卡车尤其有利,因为负载管理和乘坐舒适性至关重要。电动汽车中空气悬架的集成可提高性能和乘客舒适度,从而促进这些系统在不断发展的电动汽车领域的采用。

市场挑战

“维护的复杂性”

阻碍空气悬架市场增长的一个主要挑战是高昂的初始成本和维护的复杂性,这可能会阻碍广泛采用。这些系统需要专门的维修和更换,与传统的悬架系统相比,维护成本更高。

为了应对这一挑战,制造商致力于通过改进材料和部件设计、提高系统耐用性以及提供全面的保修和维护包来降低生产成本。此外,尽管前期成本较高,但加强消费者教育和对长期利益的认识可以推动采用。

市场趋势

“空气悬架系统的技术创新”

影响空气悬架市场的一个关键趋势是旨在提高耐用性和效率的持续技术创新。空气弹簧设计、压缩机和电子控制的进步正在提高空气悬架系统的整体性能。

这些创新可提高能源效率、延长使用寿命并提高系统响应能力,从而为乘用车和商用车提供更可靠、更具成本效益的解决方案。这些技术的不断发展支持了对高性能、可持续空气悬架系统不断增长的需求。

|

分割 |

细节 |

|

按类型 |

汽车空气悬架(乘用车、商用车)、非汽车空气悬架(铁路系统、工业机械、其他应用) |

|

按组件 |

空气弹簧(橡胶空气弹簧、织物增强空气弹簧、波状空气弹簧、滚动凸轮空气弹簧)、压缩机(电动压缩机、皮带驱动压缩机、空气需求压缩机)、控制阀(高度控制阀、泄压阀、空气分配阀)、储气罐(钢制储气罐、铝制储气罐)、其他组件 |

|

按技术 |

电子空气悬架 (EAS)(全电子控制系统、半电子控制系统)、手动空气悬架、半主动空气悬架、主动空气悬架(自适应空气弹簧、基于传感器的控制系统) |

|

按最终用户行业 |

汽车、铁路、航空航天、其他行业 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他国家/地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

市场细分

按地区划分,全球市场分为北美、欧洲、亚太地区、中东和非洲以及拉丁美洲。

2023年,亚太地区空气悬架市场占据约40.22%的巨大份额,价值38.5亿美元。快速的工业化、汽车产量的增长以及商用车需求的增加进一步强化了这种主导地位。

中国、印度和日本等国家在乘用车和商用车中率先采用先进的空气悬架系统。该区域市场受益于强大的汽车制造中心、重要的基础设施发展以及日益普及的汽车电动汽车(电动汽车)。

欧洲空气悬架行业在预测期内可能会以 5.76% 的复合年增长率强劲增长。汽车技术的创新以及向电动和混合动力汽车的转变推动了这种快速增长。

对高性能空气悬架系统的强劲需求,特别是豪华车、商用车和电动汽车的需求,支撑了这一增长。由于对车辆安全和排放有严格的规定,欧洲对可持续交通解决方案的重视刺激了空气悬架技术的进步。此外,主要汽车制造商正在投资下一代空气悬架系统,进一步推动区域市场扩张。

全球空气悬架市场的特点是参与者众多,包括老牌企业和新兴企业。市场参与者一直致力于推出能够提高性能、耐用性和能源效率的先进系统。

这些创新通常包括增强的空气弹簧设计、响应更灵敏的电子控制以及与电动和自动驾驶汽车更好的集成。此类产品的推出旨在满足消费者对商用车和乘用车卓越的乘坐舒适性、稳定性和环境可持续性日益增长的需求。

最新进展(合作/发布)

常见问题