空气压缩机市场

空气压缩机市场规模、份额、增长和行业分析,按类型(固定式、便携式)、按操作(旋转式、离心式、往复式)、推进式(电动、ICE)、最终用途(石油和天然气、医疗保健、能源和电力、制造等)和区域分析, 2024-2031

页面: 148 | 基准年: 2023 | 发布: 2024年12月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 148 | 基准年: 2023 | 发布: 2024年12月 | 作者: Versha V. | 最近更新: 2026年2月

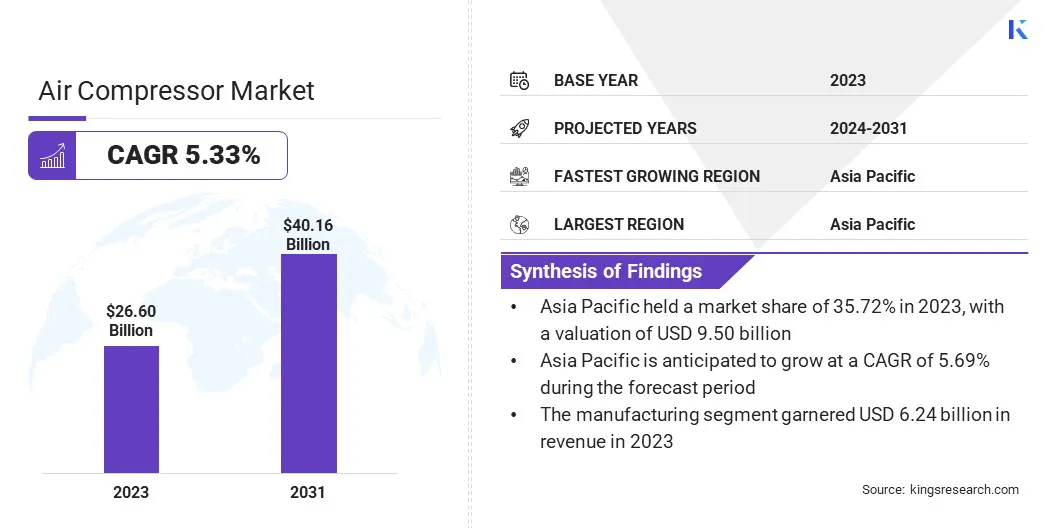

2023年全球空气压缩机市场规模为266.0亿美元,预计将从2024年的279.2亿美元增长到2031年的401.6亿美元,预测期内复合年增长率为5.33%。

制造、建筑和能源行业的扩张显着增加了对空气压缩机的需求。这些设备对于工业操作中的工具、设备和流程的供电至关重要,使其在生产设施中不可或缺。此外,石油天然气和采矿等行业严重依赖压缩空气系统来完成各种操作任务。

不断增长的工业活动有助于空气压缩机市场的扩大。在工作范围内,该报告包括 Atlas Copco AB、Sulzer Ltd.、Hitachi Industrial Products, Ltd.、Ingersoll Rand、Mitsubishi Heavy Industries Ltd.、Doosan Bobcat.、MAT Industries, LLC (Campbell Hausfeld)、Siemens AG、EBARA CORPORATION、KAESER KOMPRESSOREN 等公司提供的产品。

医疗保健行业对清洁无油空气系统的依赖日益增加,增加了对先进空气压缩机的需求。医疗设备、呼吸机和实验室流程需要高精度压缩空气来维持卫生和安全标准。人们日益关注医疗基础设施现代化,特别是在新兴经济体,进一步强化了这一趋势。

空气压缩机是一种机械设备,可将通常来自电动机、柴油发动机或汽油发动机的动力转换成存储在加压空气中的势能。它通过压缩空气来增加压力并将其存储在罐或室中以用于各种应用。

空气压缩机广泛应用于各行各业,例如为气动工具提供动力、为轮胎充气、喷漆、操作机械等。根据其设计和运行机制,空气压缩机可分为不同类型,包括往复式压缩机、旋转螺杆式压缩机和离心式压缩机。

分析师评论

分析师评论

在对节能和可持续解决方案不断增长的需求的推动下,全球各地的公司正在采取多项战略举措来促进空气压缩机的采用。一项关键战略是开发和集成先进、节能的空气压缩机,帮助企业降低运营成本并遵守严格的环境法规。

公司通过优先创建节能型号和无油压缩机,在不影响性能的情况下满足对环保系统日益增长的需求。此外,变速驱动 (VSD) 压缩机等创新空气压缩机型号的推出在这一转变中发挥了重要作用。

此外,企业越来越关注可持续性,认识到投资具有成本效益和对环境负责的系统的长期效益。

这些策略满足监管要求,并使公司成为节能领域的领导者,进一步加速空气压缩机的全球采用。在技术进步和对可持续工业解决方案日益增长的需求的推动下,公司正在通过这些举措为市场的持续扩张做出贡献。

新兴经济体的快速城市化和广泛的基础设施开发项目显着增加了对空气压缩机的需求。这些设备对于建筑应用至关重要,例如钻孔、铺路和重型设备操作。政府和私人投资者正在为基础设施发展分配大量预算,包括道路、桥梁和智慧城市,进一步推动市场需求。

工业设施和仓库的建设也需要可靠的压缩空气系统。这些持续发展继续创造利润丰厚的机会,加速空气压缩机在基础设施领域的使用。

不断扩大的石油和天然气行业仍然是空气压缩机市场增长的主要贡献者,空气压缩机在提取、精炼和运输过程中发挥着至关重要的作用。

这些设备用于海上钻井作业、管道维护和石油平台作业。该行业的持续扩张,特别是在新兴地区,推动了对可靠耐用的空气压缩机系统的需求。随着石油和天然气行业投资新的勘探和生产技术,对大容量、高效压缩机的需求持续增长,推动了全球空气压缩机市场的发展。

然而,与先进空气压缩机系统相关的高昂初始投资和维护成本限制了市场的增长。这些成本可能成为寻求采用现代节能技术的中小企业 (SME) 的障碍。

为了应对这一挑战,公司正在提供灵活的融资选择,例如租赁和租赁计划,使企业无需大量前期支出即可获得高性能设备。此外,制造商正致力于开发经济高效、节能的解决方案,以降低总体拥有成本,使先进的空气压缩机更容易进入更广泛的行业。

风能和太阳能项目等可再生能源举措推动了空气压缩机需求的不断增长。这些设备用于风力涡轮机维护和冷却系统等应用,确保可再生能源基础设施的效率和寿命。全球各国政府都在积极推广清洁能源解决方案,增加空气压缩机在该领域的部署。

此外,针对可再生能源需求量身定制的压缩机技术创新进一步提高了其采用率。对可持续能源开发的日益关注正在支持市场的扩张。

在城市化和生活水平不断提高的推动下,对供暖、通风和空调 (HVAC) 系统的需求不断增长,推动了空气压缩机市场的扩张。空气压缩机是 HVAC 系统运行不可或缺的一部分,为住宅、商业和工业环境中的制冷和空调装置提供动力。

随着全球建筑和改造项目的增加,对高效、可靠的暖通空调系统的需求激增,从而推动了对高性能空气压缩机的需求。

节能环保暖通空调系统的趋势正在促进先进、可持续空气压缩机的发展,进一步推动市场发展。

全球市场根据类型、操作、推进、最终用途和地理位置进行细分。

根据类型,市场分为固定式和便携式。固定式细分市场由于其多功能性以及满足不同行业低压和高压应用的能力,将在 2023 年引领空气压缩机市场,估值达到 160.5 亿美元。这些压缩机可以灵活地处理各种操作,从为制造中的气动工具提供动力到确保石油和天然气应用中的高效操作。

企业优先考虑固定系统,通过使用一台机器实现多种功能来优化投资,从而减少对单独设备的需求。对经济高效和节能解决方案不断增长的需求进一步增强了固定式压缩机的吸引力,推动了其采用并确立了其在市场中的领导地位。

根据操作方式,市场分为旋转式、离心式和往复式。到 2023 年,旋转式压缩机将占据最大的收入份额,达到 41.43%。旋转式空气压缩机,尤其是螺杆式空气压缩机,是制造、汽车和建筑行业的首选,这些行业的不间断运行至关重要。

其紧凑的设计、更安静的运行和更低的维护要求使它们成为旨在优化生产力的企业的经济高效的选择。此外,变速驱动 (VSD) 集成等技术进步进一步提高了能源效率,使旋转式压缩机成为注重可持续和高效运营的行业的理想解决方案。

根据最终用途,市场分为石油和天然气、医疗保健、能源和电力、制造、电子和半导体、食品和饮料等。在预测期内,能源和电力领域有望以 6.03% 的复合年增长率实现显着增长。空气压缩机是一系列应用不可或缺的一部分,包括为气动控制装置提供动力、维持系统压力以及操作发电厂内的基本设备。

支持工业、商业和住宅需求的能源需求不断增长,刺激了全球发电基础设施的扩张,进一步促进了空气压缩机的采用。此外,节能压缩机技术的进步与能源行业对降低运营成本和遵守严格的环境法规的关注相一致。

按地区划分,全球市场分为北美、欧洲、亚太地区、中东和非洲以及拉丁美洲。

2023年,亚太地区占全球空压机市场份额约35.72%,估值为95亿美元。亚太地区不断增长的制造业和汽车工业正在推动对空气压缩机的需求。该地区拥有一些全球最大的汽车生产设施,空气压缩机用于装配线、喷漆和轮胎充气过程。

2023年,亚太地区占全球空压机市场份额约35.72%,估值为95亿美元。亚太地区不断增长的制造业和汽车工业正在推动对空气压缩机的需求。该地区拥有一些全球最大的汽车生产设施,空气压缩机用于装配线、喷漆和轮胎充气过程。

此外,中国、印度和越南等国家纺织、电子和消费品行业的增长进一步推动了市场的发展,因为这些行业需要空气压缩机来完成各种生产和维护任务。

亚太地区各国政府正在大力投资基础设施开发和建设项目,特别是在新兴经济体。这些投资正在推动建筑、能源和运输行业对空气压缩机的需求。空气压缩机对于道路、桥梁和住宅区等大型建筑项目中使用的工具和机械的动力至关重要。

由于城市基础设施和工业化的扩张,空气压缩机的需求预计将大幅增长。这一因素使得政府主导的项目成为该地区市场增长的主要贡献者。

欧洲空气压缩机市场预计将在预测期内以 5.33% 的复合年增长率大幅增长。欧洲可再生能源行业的扩张也促进了市场的增长。

风能和太阳能行业依赖空气压缩机进行各种应用,包括在可再生能源基础设施的建设和维护过程中为工具和设备提供动力。

推动清洁能源和向可持续能源转型发电增加了可再生能源领域对空气压缩机的需求。随着欧洲国家继续投资可再生能源项目,市场预计将受益于该领域对高效、可靠设备不断增长的需求。

全球空气压缩机市场报告将提供有价值的见解,重点关注市场的分散性。知名企业正专注于合作伙伴关系、并购、产品创新和合资企业等几个关键业务战略,以扩大其产品组合并增加在不同地区的市场份额。

S战略举措,包括研发活动投资、建立新的制造设施和供应链优化,可以为市场增长创造机会。

主要行业发展

按类型

按操作

通过推进

按最终用途

按地区

常见问题