农化生物解决方案市场

农用化学品生物解决方案市场规模、份额、增长和行业分析,按作物(谷物和谷物、油籽和豆类、水果和蔬菜等)、按类型(生物农药、生物刺激剂、生物肥料等)、按应用(叶面喷洒、种子处理、土壤处理、收获后)和区域分析, 2024-2031

页面: 190 | 基准年: 2023 | 发布: 2025年5月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 190 | 基准年: 2023 | 发布: 2025年5月 | 作者: Versha V. | 最近更新: 2026年2月

该市场包括一系列用于农业的生物衍生产品,用于提高作物生产力、防治病虫害以及改善土壤健康。该市场包括生物农药、生物肥料和生物刺激剂,针对可持续农业实践。

它为不同作物类型的传统农业和有机农业提供服务,反映了全球农业企业向环境兼容和合规解决方案的转变。该报告研究了预测期内影响市场增长的关键驱动因素、行业趋势、区域发展和监管框架。

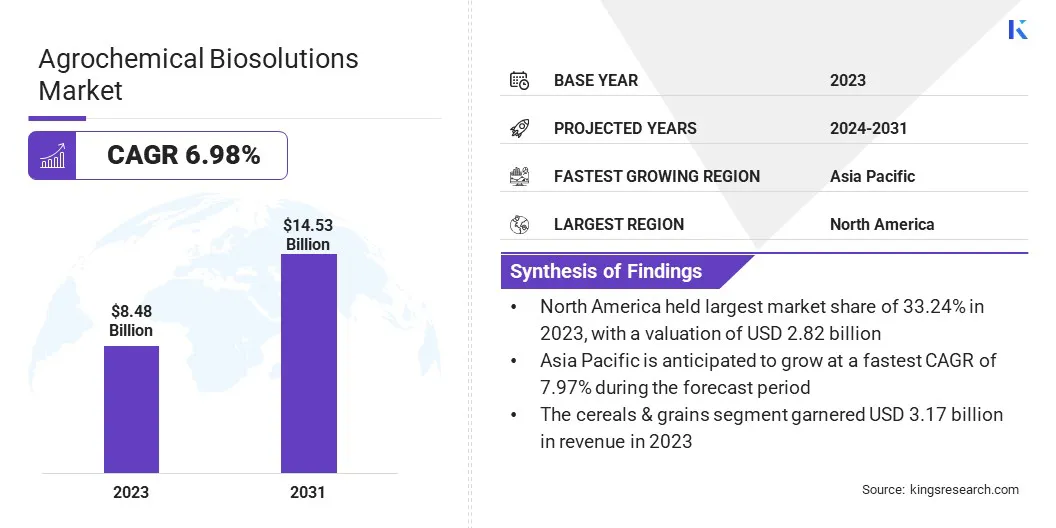

2023年,全球农化生物解决方案市场规模为84.8亿美元,预计将从2024年的90.6亿美元增长到2031年的145.3亿美元,预测期内复合年增长率为6.98%。

由于对可持续农业实践的需求不断增长以及全球对环境安全的日益关注,该市场正在强劲增长。政府对有机农业的支持,加上对生物基投入的监管鼓励,正在加速发达经济体和发展中经济体的采用。

农化生物解决方案行业的主要公司有拜耳股份公司、巴斯夫、UPL、Corteva、FMC Corporation、Valent U.S.A. LLC、Koppert、Certis USA L.L.C.、Novo Holdings A/S、BioWorks, Inc.、Andermatt Group AG、Lallemand Inc.、Rizobacter Argentina SA、SEIPASA SA 和 Biobest。

微生物和生化技术的进步正在提高生物溶液的功效和保质期,使其更适合大规模应用。

此外,农民对土壤健康和长期产量可持续性的认识不断提高,导致人们越来越偏爱生物肥料、生物农药和生物刺激剂,为未来几年的持续扩张做好准备。

市场驱动力

“对可持续和高效营养解决方案的需求不断增长”

随着农民越来越多地寻求更可持续、更有效的方式来滋养农作物,农用化学品生物解决方案市场正在不断扩大。传统化肥因其长期环境影响而面临批评,导致人们转向天然替代品。生物解决方案源自有益微生物和植物成分,可在不降低土壤质量的情况下增强养分利用,从而提供更清洁的方法。

这一转变还得到监管努力和全球可持续发展目标的支持,鼓励采用符合现代农业实践的环保投入。因此,对这些创新营养解决方案的需求正在推动市场发展。

市场挑战

“抗虫性降低了生物解决方案的有效性”

农化生物解决方案市场的一个主要挑战是昆虫对生物作物保护产品的抵抗力不断增强。随着时间的推移,反复接触相同的生物溶液可能会导致某些昆虫种群产生抗药性,从而降低这些环保替代品的有效性。

这种耐药性可能导致害虫问题再次出现,威胁农作物产量,并使农民不再仅仅依赖生物解决方案。生物作用模式的持续创新和多样化对于解决这一问题至关重要。农民还可以在不同的产品之间轮换,并使用生物解决方案作为更大的害虫控制计划的一部分。

市场趋势

“结合生物刺激剂和生物肥料促进土壤健康”

农化生物解决方案市场的一个主要趋势是将生物刺激剂与生物肥料相结合,以加强土壤生态系统。生物刺激剂可以增强植物的自然生长过程,例如根部发育和抗逆性,而生物肥料则可以引入有益的微生物,有助于提高养分的利用率。

它们的结合使用创造了更加活跃和有弹性的土壤环境,支持作物的持续健康和生产力。这一趋势反映出人们越来越重视整体土壤管理策略,这些策略不仅可以提高产量,还可以培养长期的土壤活力,标志着从高投入农业向更平衡、生物驱动的实践的转变。

|

分割 |

细节 |

|

按作物 |

谷物和谷物、油籽和豆类、水果和蔬菜、其他 |

|

按类型 |

生物农药(生物化学品、微生物)、生物刺激剂(酸基、海藻提取物、微生物、其他)、生物肥料(固氮、解磷、其他)、其他 |

|

按申请 |

叶面喷洒、种子处理、土壤处理、收获后 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

市场细分

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

2023年北美农化生物解决方案市场份额约为33.24%,估值为28.2亿美元。该地区的主导地位很大程度上归功于精准农业技术的早期采用、对土壤健康管理的高度认识以及主要农化生物解决方案公司的存在。

此外,先进生物投入品在大规模玉米、大豆和小麦种植中的广泛整合极大地推动了需求。强大的研发基础设施和成熟的分销网络进一步支持了该地区的市场领导地位。

亚太地区的农化生物解决方案行业预计增长最快,预测期内复合年增长率为 7.97%。印度、中国和东南亚不断扩大的农业活动推动了该地区的市场,这些地区向可持续实践的转变正在获得动力,以满足不断增长的粮食需求。

水果和蔬菜等高价值园艺作物越来越多地采用生物解决方案,加上当地农业科技初创公司推广微生物和植物性投入的努力,正在加速市场渗透。农业技术的快速现代化和有机食品出口的激增也促进了区域增长。

农化生物解决方案行业的特点是不断创新,主要参与者努力通过战略举措扩大其影响力并提高产品功效。领先的公司正在大力投资研发 (R&D),以创造先进的配方,提高作物性能,同时符合可持续发展目标。

与生物技术公司、研究机构和农业合作社的战略伙伴关系和合作越来越多地被用来加速产品开发和市场覆盖。

市场参与者正在通过兼并、收购和合资企业扩大其全球足迹,特别是针对具有巨大农业潜力的新兴市场。人们还非常注重投资组合多元化,公司推出了针对特定作物和气候条件量身定制的综合生物解决方案包。

许多公司正在采用数字农业工具和精准交付系统来补充其生物解决方案产品,确保更高的应用效率和农民的采用。

最新动态(并购/合作/协议/产品发布)

常见问题