农用拖拉机市场

农用拖拉机市场规模、份额、增长和行业分析,按驱动类型(2WD(两轮驱动)、4WD(四轮驱动))、按燃料类型(柴油拖拉机、电动拖拉机等)、按发动机功率、类型和区域分析, 2024-2031

页面: 200 | 基准年: 2023 | 发布: 2025年2月 | 作者: Versha V. | 最近更新: 2026年7月

立即咨询

页面: 200 | 基准年: 2023 | 发布: 2025年2月 | 作者: Versha V. | 最近更新: 2026年7月

农用拖拉机是主要用于农业任务和收割农作物的机动车辆。它们配备了专门的附件或工具,使它们能够执行各种功能,有助于提高农业作业的效率和生产力。

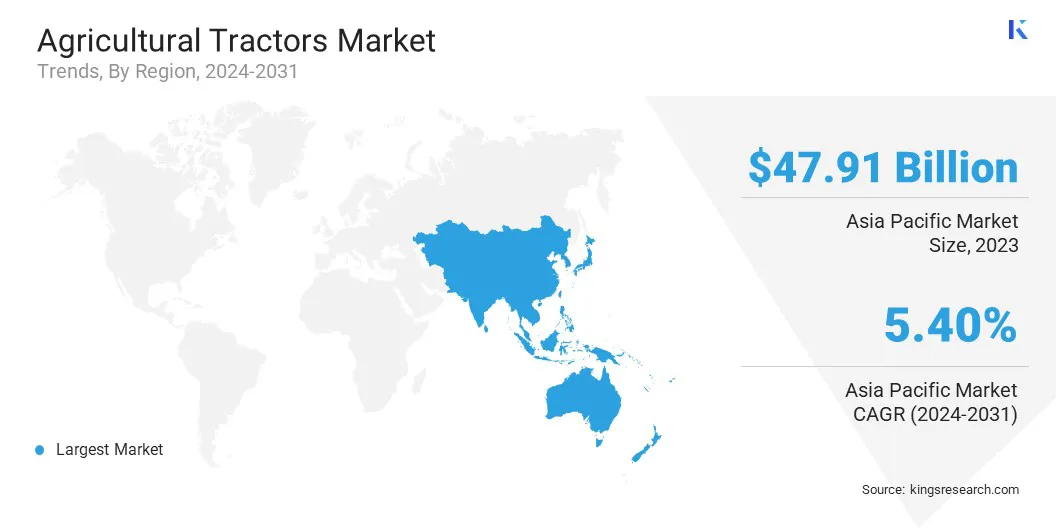

2023年,全球农用拖拉机市场规模为734.5亿美元,预计将从2024年的768.1亿美元增长到2031年的1071亿美元,预测期内复合年增长率为4.86%。

由于对机械化农业解决方案的需求不断增长,以提高农业效率和生产力,该市场正在稳步增长。 GPS 系统、自动化和电动拖拉机的集成等技术进步正在增强现代农用拖拉机的性能和功能。

农用拖拉机行业的主要公司有 Deere & Company、Mahindra&Mahindra Ltd.、KUBOTA Corporation、CNH Industrial N.V.、AGCO Corporation、SDF S.p.A.、J C Bamford Excavators Ltd.、ISEKI & CO.,LTD.、Daedong Corporation、Sonalika Group、YANMAR HOLDINGS CO., LTD.、CLAAS KGaA mbH、山东齐鲁工业有限公司、有限公司、TAFE Motors and Tractors Limited. 和中联重科科技股份有限公司

农业劳动力短缺和对更高作物产量的需求正在推动这些机器在全球范围内的采用。此外,政府补贴和鼓励农民采用先进机械的措施正在推动市场扩张。

市场驱动力

“对更高生产力和可持续农业实践的需求”

农业生产对更高生产力和效率的需求不断增长,促使农民采用性能和精度更高的先进拖拉机,推动农用拖拉机市场的增长。

这种增长得到了越来越多的可持续农业实践的采用,这与向配备低排放和节能发动机等环保技术的拖拉机的转变相一致,以减少对环境的影响并满足监管标准。

此外,发展中地区劳动力短缺和对更高作物产量的需求,对机械化的需求不断增长,刺激了对农用拖拉机的需求,将其作为农业实践现代化的重要工具。

市场挑战

《先进拖拉机的高成本和环境法规》

先进拖拉机的高成本对小规模农民构成了重大障碍,特别是在发展中国家,负担能力是一个主要问题。许多农民努力投资现代机械,限制了农用拖拉机市场的增长。

维护和燃料方面的额外费用加剧了这一挑战,使得拖拉机对于小型企业来说是不切实际的投资。为了克服这个问题,制造商正在专注于生产具有基本功能的更实惠的型号,并提供融资选择或政府补贴以提高可及性。

此外,先进拖拉机的高成本对小规模农民构成了重大障碍,特别是在发展中国家,负担能力是一个主要问题。许多农民难以投资现代机械,限制了市场的增长。

维护和燃料方面的额外费用加剧了这一挑战,使得拖拉机对于小型企业来说是不切实际的投资。这可以通过实施培训计划和创建用户友好的技术来解决,以简化拖拉机操作并提高他们的技能。

此外,关于排放和燃油效率的严格环境法规对于拖拉机制造商来说变得越来越重要。世界各国政府正在实施更严格的标准,以减少碳足迹农业机械,对制造商在保持性能的同时遵守规定提出了挑战。

这些法规通常需要对发动机和燃油系统进行昂贵的改造,使得制造商很难在环保合规性与可承受性之间取得平衡。为此,公司正在投资电动和混合动力拖拉机等环保技术以及先进的排放控制系统,以在遵守法规的同时保持性能。

市场趋势

“采用自主拖拉机并集成先进技术”

自动拖拉机的日益普及正在通过提高运营效率和减少对体力劳动的依赖来改变农用拖拉机行业。

这些先进的机器利用 GPS、人工智能和传感器技术自主执行犁耕、种植和喷洒等关键任务,显着提高精度和操作生产力。

此外,先进传动系统技术的采用正在增加,制造商通过更高效的变速箱和增强的动力系统来提高拖拉机的性能。这提高了燃料效率,提高了生产力,并降低了农民的运营成本。

此外,农用拖拉机中远程信息处理和连接的集成可实现实时监控、数据收集和远程诊断,使农民能够做出更明智的决策并优化设备性能。

| 分割 | 细节 |

| 按驱动器类型 | 2WD(两轮驱动)、4WD(四轮驱动) |

| 按燃料类型 | 柴油拖拉机、电动拖拉机、其他 |

| 按发动机功率 | 40 马力以下、41 至 100 马力、100 马力以上 |

| 按类型 | 果园拖拉机、中耕作物、其他类型 |

| 按地区 | 北美:美国、加拿大、墨西哥 |

| 欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他国家/地区 | |

| 亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

| 中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

| 南美洲:巴西、阿根廷、南美洲其他地区 |

市场细分:

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲以及拉丁美洲。

2023年亚太农用拖拉机市场份额约为65.23%,价值479.1亿美元。这种主导地位主要得益于该地区庞大的农业部门、机械化农业解决方案的快速采用以及支持农业机械化的有利政府政策。

对更高作物产量的需求不断增加,加上克服劳动力短缺的需要,进一步推动了区域市场的增长。在农村发展举措和向精准农业技术转变的支持下,中国、印度和日本等国家的拖拉机销量正在大幅增长。

区域市场进一步受益于拖拉机技术的不断进步以及自动化和电气化投资的增加。

欧洲农用拖拉机行业在预测期内将以 4.79% 的复合年增长率增长。这种扩张很大程度上归因于越来越多地采用先进农业机械,以满足人口增长和气候变化的需求。

欧洲国家越来越多地采用创新拖拉机技术,包括 GPS 引导系统、电动拖拉机和自主机械。

促进可持续发展和环境意识的政府激励措施和政策进一步促进了这一增长。由于对机械化和精准农业的高度重视,欧洲市场预计将出现大幅增长。

农用拖拉机市场的特点是参与者众多,包括老牌企业和新兴企业。主要市场参与者正在强调产品创新、技术进步和地域影响力,以获得竞争优势。

领先公司主导着高端市场,为大规模商业农业经营提供具有自动化、GPS 系统和自主功能等功能的先进拖拉机。与此同时,小型和新兴企业专注于提供具有成本效益的解决方案,提高中小型农场的可及性。

农用拖拉机行业的制造商越来越注重拖拉机设计和功能的持续创新,注重燃油效率,整合环保技术,提高整体性能,以满足现代农业不断变化的需求。

最新动态(并购/启动/播种)

常见问题