农业生物学市场

农业生物学的市场规模,份额,增长和行业分析,通过源(微生物,大型生物,天然产物,半化学物质),按类别(生物防治,生物量化剂,生物刺激物,生物刺激剂),通过谷物和区域分析,通过谷物分析, 2024-2031

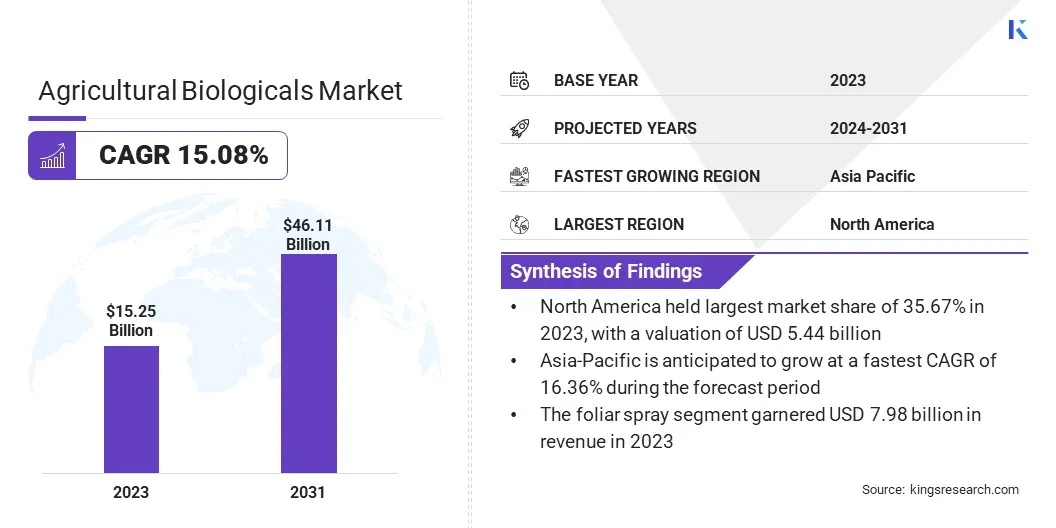

页面: 170 | 基准年: 2023 | 发布: 2024年12月 | 作者: Siddhi J. | 最近更新: 2026年2月

立即咨询

页面: 170 | 基准年: 2023 | 发布: 2024年12月 | 作者: Siddhi J. | 最近更新: 2026年2月

全球农业生物市场的市场规模在2023年价值152.5亿美元,预计到2031年的172.5亿美元增加到461亿美元,在预测期内的复合年增长率为15.08%。

由于越来越多的健康意识和避免人造化学物质和农药的愿望,消费者对有机食品的需求不断增长,这鼓励农民采用农业生物学作为传统农业方法的可持续替代品。

在工作范围内,该报告包括Novonesis Group,Bayer作物科学,巴斯夫,Corteva,Valent Biosciences LLC,Koppert,UPL,FMC Corporation,Andermatt Group AG,Certis USA L.L.L.C。等公司提供的产品。

农业生物学市场的特征是各种产品,包括生物肥料,生物农药和生物刺激剂,旨在提高作物产量,健康和弹性。这些产品的环境益处越来越多,为农民提供了可持续的解决方案,以减少对化学投入的依赖。

市场是由基于自然技术的创新和向生态友好友好的农业实践的转变所塑造的。农业生物学的采用率在各个地区各不相同,受监管框架,农业实践和消费者意识水平等因素的影响。

农业生物学是用于耕种的天然产品,可保护农作物,改善土壤健康并促进植物生长。这些包括有益的昆虫,细菌,真菌和植物提取物,有助于减少对化学农药和肥料的需求。

市场以多种方式进行了细分。通过来源,它包括来自微生物,植物和昆虫等天然生物的产品。按类别分为生物防治,生物量化剂和生物刺激物。通过应用,它涵盖了叶面喷雾,种子处理和土壤处理。

最后,市场被谷物细分,重点关注特定的农作物,有助于调整生物产品以优化产量和质量。

由于对可持续农业解决方案的需求不断增长,市场正在稳定上升。在仍在发展的同时,市场表现出强烈的潜力,在各个地区的采用率上升,特别是为了应对对环保农业实践的需求。

农业生物学市场的制造商越来越关注创新,产品多元化和战略合作伙伴关系,以增强其市场业务。研究与开发(R&D)的投资可以帮助创建更有效和可持续的解决方案。

为了保持竞争力,公司应强调加强分销渠道,提高农民之间的认识,并确保遵守全球监管标准。还建议专注于为特定农作物和地区提供量身定制的解决方案,并与政府机构合作以推动采用和市场接受。

农业生物学的增长与消费者对消费者的需求不断增长有关有机食品以及推动可持续农业的推动。随着消费者变得更加健康并避免人造化学物质,对有机产品的需求不断上升,鼓励农民将农业生物作为一种自然的选择。

生物制品,例如生物防治,生物肥料和生物量刺激剂,有助于提高农作物产量和质量,通过减少对合成化学品的依赖,从而与可持续的农业实践保持一致。这种转变支持环境可持续性和对市场上更安全,无化学食品选择的需求。

农业生物学市场的一个主要挑战是农民的意识有限,阻碍了这些可持续解决方案的广泛采用。许多农民仍然不熟悉农业生物学的好处和适当使用,这可能会限制其有效性。

为了解决这个问题,广泛的教育和培训计划至关重要,包括动手示威和政府主导的倡议。提供可访问的资源,研讨会和展示成功案例可以帮助弥合知识差距,从而确保农民了解这些产品的优势和适当实施,以提高生产力和可持续性。

预计农业生物学市场的制造商将大大增加研究和开发的投资(R&D),以创造更有效,负担得起和特定地区的解决方案。对研发的关注将推动为满足不同农作物和气候的需求而开发的更广泛的产品,从而提高了生物解决方案的精确性和有效性。

结果,农民将可以使用更具针对性的产品,提高农作物产量,促进可持续性,并使农业生物学成为各种农业环境中的可行选择。

预计对土壤健康的越来越重视将推动对生物肥料,生物刺激剂和其他生物产品的需求增加,从而提高养分可利用性并改善土壤微生物组。

当农民认识到健康土壤在可持续农业中的重要作用时,将朝着使用这些产品来提高土壤生育能力,提高农作物的弹性并减少对化学肥料的依赖性。这种趋势不仅将使作物生产力有益,而且还会有助于长期的环境可持续性和土壤保护实践。

全球市场已根据来源,类别,应用,谷物和地理位置进行了细分。

根据来源,市场已被归类为微生物,大型物质,天然产品和半化学物质。在预测期间,微生物细分市场有望在14.96%的复合年增长率下进行显着增长。

由于对可持续农业实践和环保作物保护解决方案的需求不断增长,微生物农业生物学有望大大扩展市场。这些生物产品,包括生物农药和生物肥料,为传统化学溶液提供了替代品,减少了环境影响并促进土壤健康。

随着农民寻求提高农作物产量的方法,同时最大程度地减少化学用途,预计微生物农业生物学家的生长将加速,受到有利的法规,生物技术的进步以及消费者对有机产品的需求不断增长的支持。

基于类别,市场已被细分为生物防治,生物量化剂和生物刺激剂。生物防治细分市场于2023年领导农业生物学市场,达到了76.4亿美元的估值。由于几个因素,农业生物学的生物防治类别正在经历市场扩张。

对可持续农业实践的需求不断增长,减少了对化学化学的依赖农药,有环境和健康问题。生物防治为合成化学物质提供了自然替代品,可以有效地管理害虫,而不会损害生态系统或有益的生物体。

此外,对有机农业和消费者对无化学食品的偏好的关注越来越多,已加速了生物防治溶液的采用。此外,技术的进步和较低剂量的更好效力使生物防治对农民更具吸引力,从而推动了在害虫管理系统中的广泛使用。

根据应用,市场被归类于叶面喷雾,种子处理,土壤处理等。叶面喷雾细分市场在2023年获得了最大的52.34%的收入份额。由于它们在将养分和保护直接向植物叶提供的养分和保护方面的有效性,因此叶面喷雾剂用于应用农业生物学。

这种方法可以通过绕过土壤并针对需要保护或增强生长的植物来更快地吸收生物活性成分。对叶面喷雾细分市场的需求是由提高农作物产量的能力驱动的,尤其是在营养缺乏或害虫爆发的情况下。

此外,对可持续农业实践的需求不断增长,以及精确农业的越来越多,使叶面喷雾成为流行的选择,提供效率并最大程度地减少对环境的影响。

根据地区,全球市场分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

北美在2023年占全球农业生物市场市场的35.67%,估值为54.4亿美元。北美是农业生物学家的领先地区,这是由先进的农业技术驱动的,并且强烈关注可持续性。

该地区具有良好的监管框架,可促进生物农药,生物量化剂和生物刺激剂的批准和使用。加上消费者对有机和无化学食品的需求不断增长,增加了农民中农业生物学的采用。

此外,公共和私营部门对研发的大量投资正在促进生物产品的创新。该地区致力于环保解决方案以及对环境影响的高度认识,进一步巩固了其在市场上的主导地位。

亚太地区的农业生物学市场有望在预测期内以16.36%的复合年增长率地增长。由于其迅速扩大的农业部门和对可持续农业实践的需求不断增长,因此预计亚太地区将成为农业生物学的增长最快的地区。

中国,印度和日本等国家是主要的农业生产国,在农药抵抗和环境退化等挑战中,对农作物保护和土壤健康的需求正在增长。

随着对促进环保农业解决方案的有机农业和政府倡议的偏爱,朝着采用生物产品的重大转变。此外,提高意识,提高投资和支持性政策正在推动该地区农业生物学的快速增长。

全球农业生物学市场报告将提供有价值的见解,重点是市场的分散本质。杰出的参与者专注于几种关键的业务策略,例如合作伙伴关系,合并和收购,产品创新和合资企业,以扩大其产品组合并增加不同地区的市场份额。

战略举措,包括投资研发活动,建立新的制造设施以及供应链优化,可以为市场增长创造机会。

关键行业发展

全球农业生物学市场被细分为:

通过来源

按类别

通过应用

由谷物

按地区

常见问题