航空航天材料市场

航空材料市场规模,份额,增长和行业分析,按类型(结构性(合金,塑料和复合材料)以及非结构性(一般,商业,军事和国防以及太空车辆)),飞机(一般,商业,商业,军事和防御工具以及区域分析),以及区域分析,以及区域分析) 2024-2031

页面: 120 | 基准年: 2023 | 发布: 2024年6月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 120 | 基准年: 2023 | 发布: 2024年6月 | 作者: Versha V. | 最近更新: 2026年2月

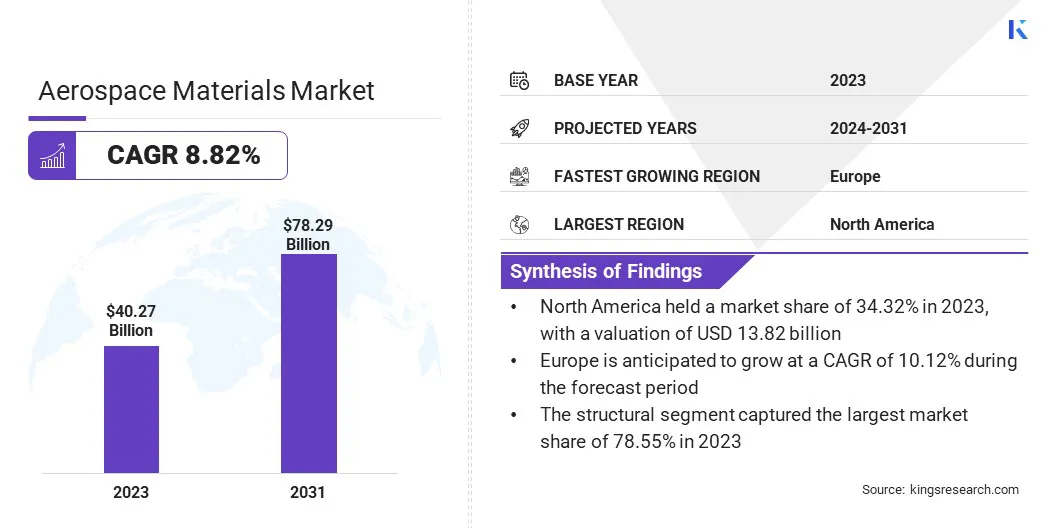

全球航空航天材料的市场规模在2023年的价值为402.7亿美元,预计将从2024年的433.3亿美元增长到2031年的782.9亿美元,在2024年的复合年增长率为8.82%,从2024年为8.82%,从2031年提高到2031年。杜邦,亨斯曼国际有限责任公司,Toray Advanced Composites,Alcoa Corporation,Novelis,SGL Carbon,Ati,Syensqo等。

3D打印技术的采用和对轻质材料的需求不断增长,这推动了市场的扩张。商业和军用飞机的生产不断增长,是航空航天材料市场的主要驱动力,在全球旅行需求和国家不断发展的国防需求的支持下。随着航空旅行变得越来越容易及可负担,乘客人数正在上升,因此需要扩大航空公司舰队。商业航空公司正在大量投资新的,更具加油的飞机,以满足这一不断增长的需求并降低运营成本。

同时,国防部队的地缘政治紧张局势和现代化促使政府用高级飞机(包括战斗机,监视飞机和无人机)来增强其军事能力。飞机生产的这种激增直接影响对航空航天材料的需求,例如轻质复合材料,高级合金和高性能聚合物,这对于制造符合严格安全和性能标准的飞机组件至关重要。航空航天行业朝着可持续性和效率迈进,从而扩大了这一需求,因为开发了较新的材料来提高燃油效率,减少排放并提高整体飞机的性能。

航空航天材料是指用于建造飞机,航天器以及相关系统和组件的专业材料,这些材料旨在承受飞行和太空环境的独特需求。这些材料必须具有诸如高强度重量比,对极端温度的抗性以及对操作过程中遇到的各种应力因素的耐用性。

航空航天材料的常见类型包括复合材料,它们在机身和机翼结构中广泛使用。钛合金以高强度和对腐蚀的耐药性而闻名,用于发动机组件和机身;和铝合金在飞机的各个结构部分中都使用了轻巧和成本效益。晚期聚合物和陶瓷还用于需要高热阻力和最小重量的组件中。这些材料对于确保商业和军用飞机的安全性,效率和寿命至关重要,因为它们直接影响燃油效率,性能和维护要求。

在战略计划和关键行业参与者的创新推动下,航空航天材料市场正在见证了显着的增长。公司专注于开发提供卓越性能的先进材料,例如高强度的复合材料和轻质合金,以满足航空航天行业不断发展的需求。这些策略对于提高燃油效率,降低排放和提高整体飞机性能至关重要,这与行业对可持续性的推动保持一致。

此外,领先的公司正在大力投资于开发的研究和开发,以触发新的材料技术,这些技术可以承受极端条件并延长航空航天组件的寿命。材料制造商与航空航天公司之间的合作和合作伙伴关系也变得越来越普遍,从而促进了创新解决方案的共同开发并加速市场的扩张。

此外,由于全球旅行和国防现代化计划的增加,商业和军用飞机的生产不断上升,目前的增长轨迹得到了支持。

3D打印技术的采用不断上升正在大大改变航空航天材料市场,这是创新和效率的强大驱动力。与传统制造方法相比,3D打印(也称为添加剂制造)可以精确制造具有减少材料浪费和较短生产时间的复杂航空航天组件。该技术使创建轻巧但强大的部分,这对于提高商业和军用飞机的燃油效率和性能至关重要。

此外,3D打印有助于快速原型制作,使航空工程师可以快速迭代并测试新设计,从而加速开发过程。 3D打印的定制功能还支持针对特定要求量身定制的定制零件的生产,这在维护,维修和大修(MRO)领域尤其有价值。

此外,随着技术的不断发展,与3D打印兼容的材料范围(包括高级聚合物,金属和复合材料)正在扩展,为创新的航空航天应用创造了新的可能性。航空航天行业中3D印刷的采用越来越强调了其提高制造效率,降低成本并推动下一代飞机组件发展的潜力。

与高级航空航天材料相关的高成本在市场上产生了重大限制,从而影响了这些材料的广泛采用。高级材料(例如碳纤维复合材料,钛合金和高性能聚合物)由于其出色的强度与重量比,耐腐蚀性和热稳定性而成为现代飞机的开发不可或缺的一部分。

但是,这些材料的生产过程通常是复杂且资源密集的,导致制造成本提高。例如,碳纤维复合材料的制造涉及多个阶段,包括纤维生产,树脂浸渍和固化,每个阶段都需要专门的设备和熟练的劳动力。对于较小的航空航天制造商和供应商来说,这些高成本均高昂,限制了它们与较大,更具成熟的公司竞争的能力。

此外,研发所需的初始投资以及为这些高级材料建立制造设施增加了财务负担。应对这一成本挑战对于促进更广泛的市场增长和使高级材料的收益更广泛地实现至关重要。

对轻质材料的需求不断增长,这是航空航天行业的主要趋势,这是由于提高燃油效率和降低运营成本的需要。轻巧的材料,例如碳纤维复合材料,铝合金合金和晚期聚合物,越来越多地用于飞机结构中,以实现大量减轻重量,而不会损害强度和耐用性。这种趋势在新一代飞机的设计和制造中尤为明显,该飞机优先考虑效率和环境可持续性。这些材料的使用使飞机能够携带更多有效载荷,扩大其范围并减少燃油消耗,从而导致温室气体排放较低。

此外,航空航天行业推动了电动和混合动力 - 电飞机正在扩大对轻质材料的需求,因为减少飞机的重量对于最大化这些新兴技术的性能和范围至关重要。轻质材料的好处不仅超出了性能和环境影响,还导致了降低维护成本和飞机生命周期性能的改善。

全球市场根据类型,飞机和地理位置进行细分。

根据类型,市场被细分为结构和非结构性。该结构段在2023年捕获了最大的航空航天材料市场份额,为78.55%,这是由于结构组件在飞机设计和制造中的至关重要的驱动。结构段进一步归类为合金,塑料和复合材料。

结构材料,例如高强度复合材料,铝合金和钛合金,对于飞机的主要结构(包括机身,机翼和起落架)至关重要。这些组件必须承受极端的压力和环境条件,同时保持飞机的完整性和安全性。随着制造商努力提高性能,燃油效率和耐用性,商业和军用飞机的生产不断增长,可以显着增强对这些材料的需求。

此外,材料技术的进步,例如开发提供优质强度比率的新复合材料,从而提高了结构细分市场的优势。航空航天行业向更轻,更省油的飞机设计的转变也有助于该细分市场的增长,因为结构组件是实现重量的关键区域。

根据飞机,航空航天材料市场分为一般,商业,军事和防御以及太空车辆。预计将在预测期内以9.89%的复合年增长率见证一般和商业领域的最高增长,这反映了商业航空业的强大扩张和现代化。全球航空旅行需求的增加,由经济增长,一次性收入增加以及低成本承运人的扩张,促使航空公司投资于新飞机以扩大机队的大量投资。

飞机技术的进步导致开发了更省油和环保的飞机,这些飞机激励航空公司更新其车队。此外,越来越强调增强乘客体验和运营效率正在推动采用高级材料和商用飞机的技术。包括私人和商业喷气机在内的通用航空部门,由于个人和公司航空旅行的需求不断增长,尤其是在新兴市场中,也正在经历增长。

根据地区,全球市场分为北美,欧洲,亚太地区,MEA和拉丁美洲。

北美航空材料市场份额占2023年的34.32%,价值138.2亿美元。强大的工业基础推动了对飞机生产所需的高性能材料的大量需求。此外,北美对技术创新和研发的强烈关注有助于新材料的发展和采用,例如碳纤维复合材料和钛合金,这对于现代飞机设计至关重要。领先的航空航天研究机构和建立良好的供应链的存在正在支持市场的增长。

此外,大量的政府和私营部门在航空航天项目中,尤其是在国防和太空探索方面的投资,正在刺激对先进材料的持续需求。该地区对可持续性的重点和燃油效率飞机的发展正在推动采用轻质和耐用的材料,从而巩固了北美在全球市场中的主导地位。

欧洲航空航天材料市场有望在2024 - 2031年期间以10.12%的复合年增长率获得最高增长。在政府倡议和旨在提高航空航天技术和制造能力的私营企业的推动下,该地区正在看到对航空航天部门的投资增加。欧洲对创新的关注是促进了提高飞机绩效和可持续性的尖端材料的开发和采用。

此外,对支持欧洲不断扩大的航空旅行市场的新商用飞机的需求不断增长,这增加了对先进航空航天材料的需求。该地区对环境法规和可持续性的强烈重视正在推动采用轻质,省油的材料,以降低排放和运营成本。

此外,欧洲在航空航天行业内的战略合作和合作伙伴关系,再加上重大的研发工作,正在加速新材料和技术的引入。这种动态的环境使欧洲在航空航天材料市场上的强劲增长定位,因为它继续提高了其能力并满足航空航天行业不断增长的需求。

航空材料市场报告将提供宝贵的见解,重点是该行业的分散性质。杰出的参与者专注于几种关键的业务策略,例如合作伙伴关系,合并和收购,产品创新和合资企业,以扩大其产品组合并增加不同地区的市场份额。制造商正在采用一系列战略举措,包括在研发活动中进行投资,建立新的制造设施和供应链优化,以增强其市场的地位。

关键行业发展

按类型

飞机

按地区

常见问题