航空航天3D打印市场

航空航天 3D 打印市场规模、份额、增长和行业分析,按技术(熔融沉积建模、选择性激光烧结、立体光刻)、按产品(打印机、材料、软件)、按平台(商用飞机、军用飞机)、按应用、按最终用途和区域分析, 2025-2032

页面: 180 | 基准年: 2024 | 发布: 2025年6月 | 作者: Versha V. | 最近更新: 2026年3月

立即咨询

页面: 180 | 基准年: 2024 | 发布: 2025年6月 | 作者: Versha V. | 最近更新: 2026年3月

该市场包括使用增材制造技术来生产用于航空、国防和航天领域的复杂和轻型部件。范围包括 3D 打印机、金属合金和高性能聚合物等先进材料以及配套设计和仿真软件。

该市场涵盖发动机部件、结构元件和内部组件的开发和生产,可提高效率、缩短交货时间并提高供应链灵活性。该报告研究了预测期内影响市场增长的行业趋势、区域发展和监管框架。

2024年,全球航空航天3D打印市场规模为36.7亿美元,预计将从2025年的44.1亿美元增长到2032年的192.6亿美元,预测期内复合年增长率高达23.44%。金属 3D 打印在航空航天领域的扩展,为飞机和太空任务应用制造耐用、轻质、高性能的零件。

航空航天3D打印行业的主要公司有Stratasys、Dassault Systèmes、GoEngineer、Proto Labs、UnionTech、Ricoh.、INTAMSYS Technology Co. Ltd、Metamorph 3D Print Services。 、3DGence、IamRapid、AMFG、RX SOLUTIONS、Airframe Designs.、Goodfish Group Ltd.、CRP TECHNOLOGY S.r.l. 等。

为了提高燃油效率而对轻质部件的需求不断增长,正在加速增材制造在航空航天领域的采用。 3D 打印能够生产复杂、重量优化的零件,从而降低燃油消耗并提高飞机的整体性能。

这种向效率和成本降低的转变正在推动商业、国防和太空应用市场的增长。

市场驱动力

金属 3D 打印在航空航天零部件制造领域的扩展

耐用航空航天零件金属 3D 打印技术的扩展正在推动市场的增长。使用先进金属粉末生产高强度耐热部件的能力使飞机制造变得更加高效和可靠。

这种能力正在支持行业向精密设计、性能优化的零件转变,促进 3D 打印在航空航天应用中的采用。

市场挑战

成本障碍和监管挑战

航空航天 3D 打印市场面临着与先进打印设备和专用材料相关的高资本支出的挑战。这种财务障碍限制了采用,特别是在较小的参与者中。

此外,严格的监管标准要求 3D 打印组件采用严格的认证流程,这会增加开发时间和复杂性。为了解决这个问题并获得更多市场份额,制造商正在投资具有成本效益的印刷技术,并与认证机构合作以简化审批程序。

开发标准化材料和测试协议的工作也在进行中,以促进 3D 打印零件更快地集成到航空航天系统中。

市场趋势

增材制造的扩展用于制造太空任务组件

该市场的特点是增材制造应用在太空相关项目中的扩展。人们越来越关注采用 3D 打印来生产专门用于太空任务的复杂、轻型组件。

这一趋势表明航空航天领域越来越依赖创新制造技术来提高设计灵活性并缩短生产时间。

|

分割 |

细节 |

|

按技术 |

熔融沉积成型 (FDM))、选择性激光烧结 (SLS)、立体光刻 (SLA)、直接金属激光烧结 (DMLS)、电子束熔化 (EBM) |

|

通过提供 |

打印机、材料、软件、服务 |

|

按平台 |

商用飞机、军用飞机、无人机、航天器 |

|

按申请 |

发动机部件、结构部件、航天器部件、模具、原型制作 |

|

按最终用途 |

原始设备制造商、MRO |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

市场细分:

按地区划分,全球市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

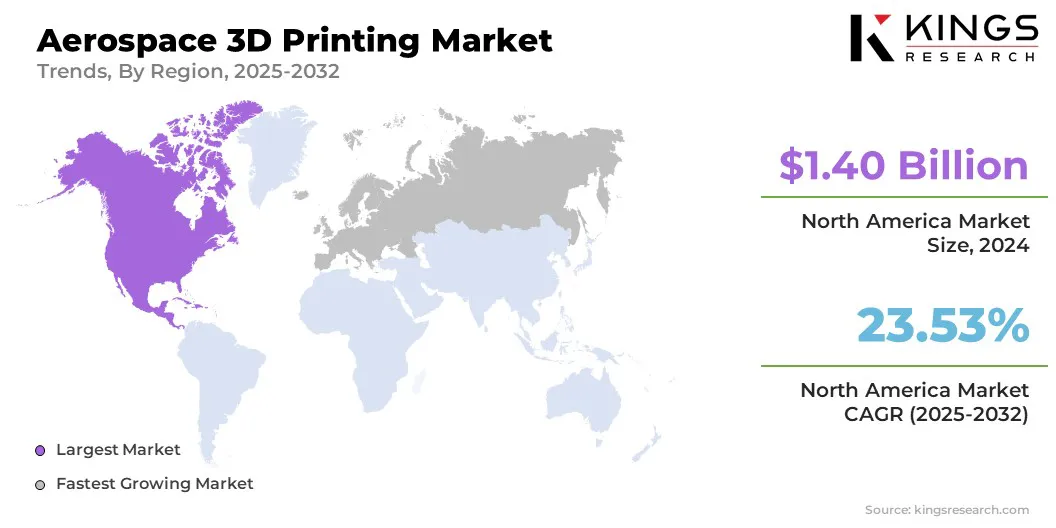

2024年,北美航空航天3D打印全球市场份额为38.10%,估值为14亿美元。该地区主导市场的主要原因是国防和商业领域较早采用了先进的增材制造技术。

北美在研发方面的强劲投资以及政府机构和私营公司之间的密切合作有助于推动 3D 打印解决方案的创新和实施。这些要素带来了制造成本效益、设计适应性的提高和生产周期的缩短,从而增强了北美作为市场的地位。

预计欧洲在预测期内也将出现显着增长,复合年增长率高达 25.96%。这种增长是由对定制组件和按需生产能力不断增长的需求推动的。该地区的航空航天制造商正在使用增材制造来简化原型设计并缩短上市时间。

此外,不断增加对先进制造技术和熟练劳动力的投资支持了 3D 打印在航空航天应用中的快速集成,使欧洲成为全球市场中快速增长的地区。

在各行业不断推出的产品和技术进步的推动下,航空航天 3D 打印市场正在经历动态增长。公司正在推出专为航空航天应用量身定制的创新 3D 打印系统和材料,以提高生产效率和组件性能。

这些发展使得能够制造符合严格行业标准的复杂、轻质零件。市场竞争格局的特点是持续创新和旨在抓住航空航天领域新兴机遇的战略举措。

最新动态(发射)

常见问题