急性髓样白血病治疗市场

急性髓细胞性白血病治疗市场规模,份额,生长和行业分析,疾病类型(急性骨髓细胞性白血病,急性骨髓细胞细胞白血病,急性前临床前白血病,急性单核细胞性白血病,其他),通过治疗类型,通过治疗类型 2024-2031

页面: 200 | 基准年: 2023 | 发布: 2025年4月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 200 | 基准年: 2023 | 发布: 2025年4月 | 作者: Versha V. | 最近更新: 2026年2月

市场涵盖了各种疾病亚型的诊断,管理和治疗AML的过程,包括急性骨髓细胞白血病,急性脊髓细胞性白血病,急性临床前临床前白血病和急性单核白血病。

该市场包括一系列治疗方式,例如化学疗法,靶向疗法和免疫疗法方法,这些方法是通过可注射和口服路线进行管理的。

该报告提供了对基本驱动因素转向市场增长的见解,并以对市场趋势和管理行业运营的监管框架进行彻底评估。

全球急性髓样白血病治疗市场的价值在2023年的价值为2.361亿美元,预计到2031年的2.5683亿美元增加到500820万美元,在预测期内的复合年增长率为10.01%。

市场是由AML的普遍性和治疗方法的进步驱动的。不断增加的研发(R&D)努力导致引入了新型的靶向疗法和免疫疗法,从而提高了治疗疗效和患者的生存率。

在急性髓细胞性白血病治疗行业运营的主要公司是Amgen Inc.,Novartis AG,Jazz Pharmaceuticals plc,Ryvu Therapeutics,Abbvie Inc,Johnson&Johnson&Johnson Services,Inc。,F。Hoffmann-La Roche Ltd,Otsuka Pharmaceutical Co. Pharmaceuticals,Inc。,Kura Oncology,Inc。,Pfizer Inc.,Daiichi Sankyo Company,Limited和Astellas Pharma Inc.

医疗保健基础设施的扩展,增加获得肿瘤学护理的机会以及对早期诊断的认识的提高导致了市场增长。向门诊和家庭治疗环境的转变,再加上正在进行的临床试验探索创新药物组合,也导致了市场增长。

市场驱动力

“上升的AML患病率”

急性髓样白血病治疗市场主要是由AML的患病率上升,尤其是在老龄化的人口中。由于老年人口的全球增长,AML的发生率不断增加。

另外,生活方式因素,环境暴露和遗传易感性正在导致更高数量的AML病例。日益增长的疾病负担加剧了对早期诊断和先进治疗方案的需求,从而增加了对研究,药物开发和改善医疗保健基础设施的投资,以解决不断扩大的患者人群。

市场挑战

“高治疗费用”

急性髓样白血病治疗市场的主要挑战是高级疗法的高成本,尤其是针对性疗法和免疫疗法。新型药物和延长治疗方案的昂贵性质为患者造成了财务负担,限制了通行机会,尤其是在低收入地区。

潜在的解决方案在于扩大保险范围,政府资金和患者援助计划,这可以帮助减少自付费用。

市场趋势

“对精确医学的采用越来越多”

急性髓样白血病治疗市场越来越多地采用精密医学,这正在彻底改变治疗方法。生物标志物驱动的疗法的进步正在实现针对特定基因突变的目标疗法的发展,从而提高了疗效和降低毒性。

基因组分析在AML诊断中的整合是进一步指导个性化的治疗策略,从而可以选择更精确的药物和更好的患者预后。向精确医学的这种转变是提高治疗成功率,并推动AML治疗剂的创新。

|

分割 |

细节 |

|

按疾病类型 |

急性骨髓细胞白血病,急性脊髓细胞性白血病,急性临床前白血病,急性单核细胞性白血病,其他 |

|

按治疗类型 |

Chemotherapy (Anti-Metabolites, Alkylating Agents, Anthracycline-Based Drugs, Additional Chemotherapy Agents), Targeted Therapies (FLT3 Inhibitor Therapies (Midostaurin (Rydapt), Quizartinib (Vanflyta), Gilteritinib (Xospata)) IDH Inhibitor Therapies (Ivosidenib (Tibsovo), Olutasidenib (Rezlidhia), Enasidenib (Idhifa)) Gemtuzumab Ozogamicin (Mylotarg), BCL-2 Inhibitor-Based Treatments, Hedgehog Pathway Blockers), Immunotherapy Approaches (Bispecific Antibody Therapies, Antibody-Drug Conjugates, Immune Checkpoint Inhibitors, CAR T-Cell Therapy), Others |

|

通过行政路线 |

注射,口服 |

|

由最终用户 |

医院和专业诊所,肿瘤治疗中心,家庭护理环境,门诊医疗机构 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分:

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

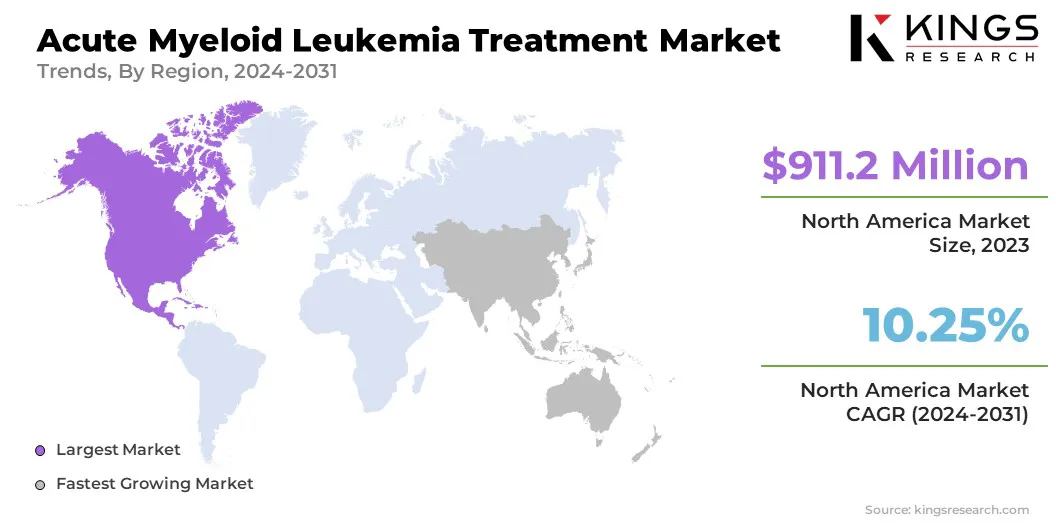

北美急性髓粒白血病治疗市场分享站着2023年为38.59%,估值为9.112亿美元。这归因于公认的医疗基础设施,高知名度和早期诊断率。

关键制药公司的存在,有针对性的疗法和免疫疗法的持续进步以及对肿瘤学研究的强大投资进一步推动了市场的增长。

此外,有利的报销政策,越来越多的精密医学采用以及AML风险较高的老年人群的上升大大促进了该地区在市场上的领导地位。

亚太地区的急性髓样白血病治疗行业有望在预测期内以10.99%的重大复合年增长率增长,这是由于迅速扩大的医疗保健部门的驱动,增加了癌症的流行,以及不断上升的政府倡议,以改善肿瘤学护理。

在中国,印度和日本等新兴经济体中,越来越多的临床试验和药物批准的临床试验和药物批准越来越多,越来越多的可访问性正在加速市场的扩张。

此外,预计该地区全球制药公司的医疗保健基础设施,老年人群增加以及增加的投资将进一步推动采用AML治疗。

公司正在大力投资研发,以引入新颖的靶向疗法和免疫疗法,从而提高治疗功效并降低副作用。与生物技术公司和研究机构的战略合作和合作伙伴关系正在加速药物开发并扩大临床试管道。

市场参与者还优先考虑监管部门的批准和快速轨道名称,以加快创新AML治疗的商业化。此外,还利用合并和收购来扩大产品组合并加强市场范围。

精确医学和生物标志物驱动的治疗方法的采用是另一种关键策略,从而开发了针对特定患者亚型的个性化疗法。此外,公司通过进入新兴市场并增强分销网络来扩大其地理足迹,以提高全球AML治疗的可及性。

最近的发展(合作伙伴/产品启动)

常见问题