市场定义

该市场涉及旨在吸收液体的纸产品的生产和分发,其应用程序跨越各个部门。

这些论文高度多孔,主要用于消费品,例如纸巾,餐巾纸和组织,以及用于清洁,医疗用途和溢出控制的工业和医疗机构。

吸收纸市场概述

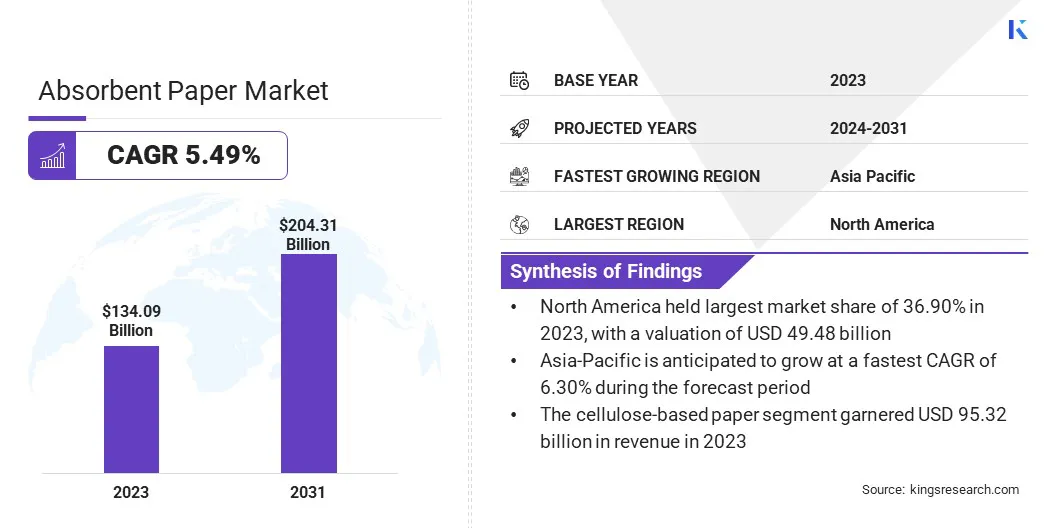

全球吸收性纸张市场量在2023年的价值为1,340.9亿美元,预计到2024年的1405.1亿美元到2031年的2043.1亿美元,在预测期间的复合年增长率为5.49%。

这种增长是由对卫生产品(例如纸巾,纸巾和湿巾)的需求不断增长的,以及对医疗保健,食品包装和清洁等行业中吸收材料的需求越来越多。

尤其是医疗保健,是一个关键部门,拥有更多医院和诊所,依靠吸收性论文进行医疗和手术应用。同时,消费者越来越专注于可持续性,推动了对环保和回收纸张选择的需求。

Major companies operating in the absorbent paper industry are KIMBERLY-CLARK CORPORATION, International Paper, UPM Global, Ahlstrom, Georgia-Pacific, Santa Cruz Animal Health, Fortune Paper Mills LLP, Smurfit Kappa, Domtar Corporation, Shitla Papers Pvt Ltd, WestRock Company, Cascades Tissue Group, SOFIDEL, GURGAON PAPER MILLS LTD, and Twin Rivers Paper 公司。

造纸制造中的技术进步也有助于提高产品质量和效率。从地理上讲,北美,欧洲和亚太地区有望获得强劲增长,尤其是在工业化和卫生意识正在迅速提高的新兴市场中。

2024年10月,国际论文宣布决定审查其全球纤维素纤维(GCF)业务的战略选择。探索GCF业务替代方案的决定与公司专注于可持续包装解决方案的战略一致。

关键亮点

吸收性纸业的规模在2023年价值1340.9亿美元。 从2024年到2031年,市场预计将以5.49%的复合年增长率增长。 北美在2023年的市场份额为36.90%,估值为494.8亿美元。 薄纸部分在2023年获得了631.3亿美元的收入。 预计到2031年,基于纤维素的纸张细分市场将达到142.8亿美元。 预计在预测期内,食品和饮料细分市场将获得最快的6.41%的复合年增长率。 离线零售部门在2023年获得了10031.3亿美元的收入。 预计在预测期内,亚太市场的复合年增长率为6.30%。

粮食和饮料市场的变化趋势如何影响这个市场? 不断增长的食品和饮料行业正在增强吸收性造纸市场。随着越来越多的人转向便利食品,外卖和快速休闲餐饮,吸收性纸对于维持食品质量和卫生至关重要。它用于食品包装中,以吸收多余的油或液体,防止泄漏并保持食物新鲜和清洁。

吸收性论文还有助于使表面在快餐连锁店,餐厅或餐饮服务中干燥和卫生,从而使客户和员工受益。对包装食品和餐饮用餐的需求升起,尤其是在收入增加且城市增长的新兴市场中。因此,需要吸收性纸产品(如餐巾纸,毛巾和食品衬里)的需求将继续增长。

2023年12月,佐治亚州太平洋宣布在其位于俄勒冈州哈尔西的工厂的零售消费组织业务上进行了1.5亿美元的投资。 Halsey Mill的投资将增加高质量浴组织的生产能力,预计2025年的初始产量 。

越来越多的环境问题会减少市场增长? 吸收性纸的生产涉及大量使用自然资源,包括木浆,水和能源,如果不负责任地采购,则可能有助于森林砍伐和环境退化。尽管为可持续性做出了越来越多的努力,但许多造纸厂仍然使用具有重大环境影响的传统方法。

另一个挑战是处理吸收性纸产品,尤其是用于食品包装或个人卫生的纸质产品。当这些论文被油,食物垃圾或化学物质污染时,它们就会很难回收或堆肥。结果,大部分废物最终都陷入垃圾填埋场,造成污染。

诸如使用再生纸纤维之类的步骤可以帮助应对吸收纸市场的环境挑战。这减少了对新鲜木浆的需求,并有助于保护森林。制造商还可以投资更清洁,更有效的技术,这些技术使用更少的能源和水,从而使生产过程更加绿色。

另一个关键方法是开发可生物降解和可堆肥的吸收性纸,因此它们自然地分解而不增加垃圾填埋场废物。朝着植物性材料而不是化学物质替代方案迈进,可以大大降低环境影响。

哪些产品创新正在塑造市场? 吸收和性能方面的创新确实在改变吸收性纸张市场,因为公司正在寻找使产品更有效和通用的方法。进步导致创建了超吸收性论文,这些论文可以更有效地吸收液体,从而适合用于医疗保健,工业清洁和优质家庭产品。

制造商还专注于改善吸收性纸的柔软性和强度,尤其是在组织和湿巾等产品中。这使它们在皮肤上柔和,但足够坚硬,无法处理水分而不会撕裂。创新抗菌涂层 或添加的材料使论文不仅吸收更加吸收性,而且更安全,更卫生,这在食品安全和医疗保健方面是有利的。

2023年12月,蒙迪(Mondi)宣布承诺增强饱和牛皮纸的生产 并增加了为内部和外部建筑面板,台面,家具和技术电影制造商提供服务的能力。

吸收纸市场报告快照

分割

细节

按类型

薄纸,滤纸,印迹纸,专业吸收纸

通过材料

基于纤维素的纸张,基于棉花的纸,基于合成纤维的纸张

通过最终用途行业

医疗保健,个人护理和卫生,食品和饮料,工业,其他

按分配渠道

在线零售,离线零售

按地区

北美 :美国,加拿大,墨西哥

欧洲 :法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区

亚太 :中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区

中东和非洲 :土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区

南美洲 :巴西,阿根廷,南美其他地区

市场细分

按类型(薄纸,滤纸,印迹纸,特色吸收纸):2023年的薄纸段在2023年获得了631.3亿美元,这是由于其在卫生产品中广泛使用,包括厕纸,餐巾纸,餐巾纸和面部组织。 通过材料(基于纤维素的纸张,基于棉花的纸张,基于合成纤维的纸张):基于纤维素的纸张细分市场在2023年持有71.09%的市场份额,因为它的成本效益,广泛的可用性和出色的吸收性特性,使其成为大多数吸收性纸产品的首选。 根据最终用途行业(医疗保健,个人护理和卫生,食品和饮料,工业,其他):由于对医疗应用中对吸收性纸的需求不断增长,例如手术层,伤口护理,伤口护理,卫生产品,预计到2031年将达到823.9亿美元。 通过分销渠道(在线零售,离线零售):由于互联网渗透率较高和人口中智能手机的使用量增加,预计在线零售领域将在预测期内注册最快的7.82%的复合年增长率。

北美和亚太地区的市场情况是什么?

根据地区,全球市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

北美在2023年占吸收性造纸市场的36.90%,估值为494.8亿美元。这种主导地位是由对纸巾,纸巾和湿巾等卫生产品的高需求驱动的,这是由于强劲的消费者支出和建立良好的医疗保健领域所推动的。

该地区的先进基础设施,再加上对可持续性的越来越重视,也刺激了采用环保和回收的吸收性纸质产品。随着对一次性卫生产品和医疗吸收剂的需求的增长,预计北美将在整个预测期间保持其在全球市场的领先地位。

2024年8月,第一质量组织宣布了扩大其超级毛巾和组织产品生产的计划 制造能力。 该扩展包括一项承诺,将在不久的将来宣布的新位置上安装两个新的直通(TAD)纸机的最新新的(TAD)纸机。

在预测期内,亚太地区的市场有望在6.30%的稳健复合年增长率上获得显着增长。这种增长可以归因于诸如快速城市化,增强健康和卫生意识的因素,以及在中国,印度和东南亚国家等国家对吸收性纸张产品的需求不断增长。

不断扩大的医疗保健部门食物 服务 行业也有助于吸收材料的需求不断增长。制造商正在利用该地区的大型消费基础和具有成本效益的生产能力,从而提高了供应和消费。

监管框架

沙特标准 ,计量与质量组织(SASO)调节沙特阿拉伯的纸张和纸板产品。他们的技术法规确保这些产品符合质量,安全性和环境标准。美国 食品和药物管理局(FDA),《联邦法规法规》第176部分(CFR)的第21条,制定了在食品接触申请中使用纸张和纸板的指南。欧洲委员会(EC) 根据法规(EC)1935/2004年,调节包括纸产品在内的食品接触材料。该立法确保食品包装中使用的材料是安全的,不要将有害物质释放到食物中,并符合特定的健康和安全标准。欧盟生态标记为纸产品设定了可持续性标准,重点是原材料采购,生产过程和可回收性,以确保环境责任。

竞争格局

吸收性纸业市场是由包括全球和区域制造商在内的几个关键参与者塑造的,他们不断创新以满足对高质量和环保产品不断增长的需求。

制造商越来越着重于增强其产品的吸收性,柔软度和耐用性,以满足卫生,医疗保健和工业应用中各种消费者需求的需求。对特种产品的需求不断上升,例如抗菌或低过敏性吸收性论文,导致了利基市场的增长。

2024年6月,佐治亚州太平洋宣布重新启动ARIA,这是100%回收的三层纸包裹浴组织。该产品旨在为消费者提供一种环保的选择,而不会损害质量和性能,从而反映了公司对可持续性的承诺。

吸收纸市场中的主要公司清单:

金伯利 - 克拉克公司 国际论文 UPM Global 阿尔斯特罗姆 佐治亚 - 太平洋 圣克鲁斯动物健康 财富造纸厂LLP Smurfit Kappa DOMTAR公司 Shitla Papers Pvt Ltd Westrock Company 级联组织组 sofidel 古尔冈造纸厂有限公司 双河纸公司

最近的事态发展(并购/合作伙伴/协议/新产品发布)

2024年11月 ,Domtar Corporation宣布从Atlas Holdings收购ICONEX论文。这项战略收购表明,Domtar致力于成为基于纸质产品的倡导者并支持造纸行业的长期可持续性。2024年11月 ,Sofidel最终确定了Clearwater Paper Corporation组织部门的收购。这项交易使Sofidel成为北美第四大薄纸制造商,并加强了其在自有品牌领域的领导。2023年5月 ,Sofidel最终确定了对Hakle品牌和德国其他相关品牌的收购。这项战略性的收购使Sofidel能够进一步扩大其在德国市场的影响力,从而强化了其致力于在组织部门提供高质量产品的承诺。2023年1月 ,国际论文达成了一项协议,将其在ILIM合资企业(JV)的控股公司Ilim SA出售其50%的权益,以484mm(USD)股权价值出售其JV Partners。此次出售在俄罗斯获得监管部门的批准。 常见问题

该报告如何帮助我证明我们在医疗机构中高质量吸收性纸张的预算合理?

我们需要集中精力开发产品。该报告如何帮助我确定要投资的最有价值的产品类别?

该报告如何帮助我为我的领导团队投资更好的吸收性包装的理由?

该报告如何帮助我了解不同的分销渠道以优化我的物流网络?