İkinci Nesil Biyoyakıtlar Pazar Büyüklüğü, Payı, Büyüme ve Endüstri Analizi, Hammaddeye Göre (Lignoselülozik Biyokütle, Atık Bazlı, Algler, Diğerleri), Yakıt Türüne Göre (Selülozik Etanol, Biyodizel, Biyo-Butanol, Diğerleri), Uygulamaya Göre (Ulaşım, Enerji Üretimi), Üretim Sürecine Göre ve Bölgesel Analiz, 2025-2032

Sayfalar: 200 | Temel Yıl: 2024 | Sürüm: September 2025 | Yazar: Versha V. | Son güncelleme: October 2025

İkinci nesil biyoyakıtlar, tarımsal kalıntılar, ormancılık atıkları, belediye katı atıkları ve dallı otu ve miscanthus gibi özel enerji bitkileri de dahil olmak üzere gıda dışı biyokütle kaynaklarından elde edilen gelişmiş yenilenebilir yakıtlardır. Bu biyoyakıtlar, selülozik etanol üretimi, biyokütleden sıvıya dönüşüm ve biyokimyasal ve termokimyasal işleme gibi teknolojileri kapsar.

Sera gazı emisyonlarını azaltmak, enerji güvenliğini artırmak ve ulaşım, havacılık ve endüstriyel enerji ihtiyaçlarına yönelik sürdürülebilir alternatifler sağlamak için uygulanırlar.

İkinci Nesil Biyoyakıt PazarıGenel Bakış

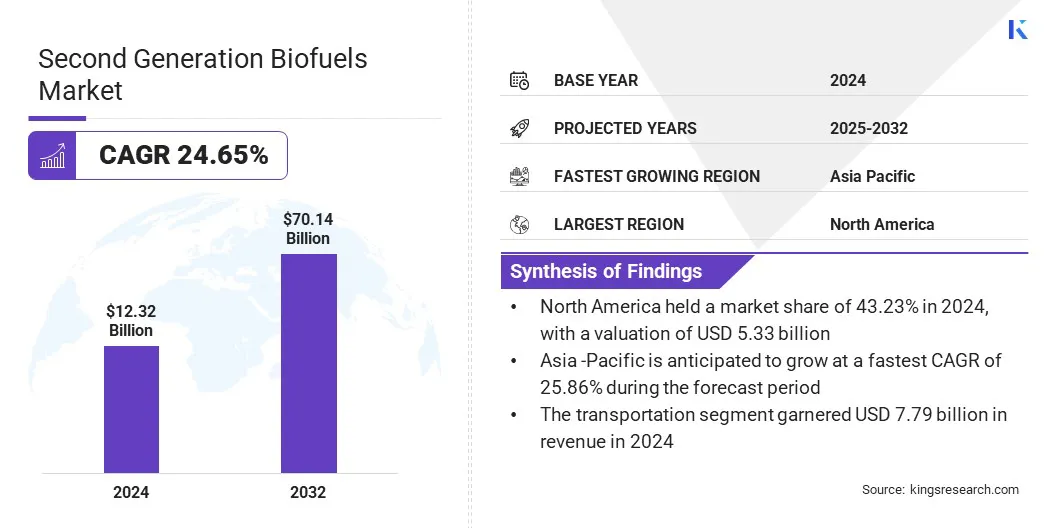

Küresel ikinci nesil biyoyakıt pazar büyüklüğünün 2024 yılında 12,32 milyar ABD doları değerinde olduğu ve tahmin dönemi boyunca %24,65'lik bir Bileşik Büyüme Oranı sergileyerek 2025 yılında 15,00 milyar ABD dolarından 2032 yılına kadar 70,14 milyar ABD dolarına çıkacağı tahmin edilmektedir.

Havayolları ve ulaştırma sektörleri sera gazı emisyonlarını azaltmak ve çevre düzenlemelerini karşılamak için düşük karbonlu alternatifler ararken, pazar sürdürülebilir havacılık yakıtına yönelik artan talep tarafından yönlendiriliyor.

Pazar oyuncularının gelişmiş biyoyakıt üretim teknolojilerine ve kapasiteyi artıran, verimliliği artıran ve ikinci nesil biyoyakıtların benimsenmesini destekleyen büyük ölçekli tesislere yaptığı artan yatırımlar nedeniyle pazar daha da büyüyor.

Pazarın Önemli Noktaları:

İkinci nesil biyoyakıt sektörü 2024 yılında 12,32 milyar ABD doları olarak kaydedildi.

Pazarın 2024'ten 2032'ye kadar %24,65'lik bir Bileşik Büyüme Oranında büyümesi bekleniyor.

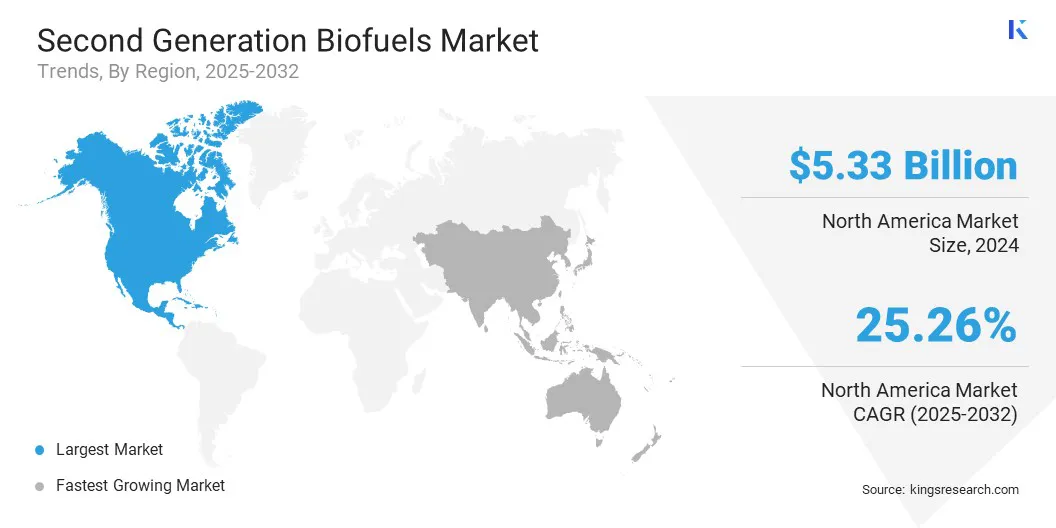

Kuzey Amerika, 2024 yılında 5,33 milyar ABD doları değerlemeyle %43,23 pazar payına sahipti.

Lignoselülozik biyokütle segmenti 2024 yılında 6,31 milyar ABD doları gelir elde etti.

Selülozik etanol segmentinin 2032 yılına kadar 47,69 milyar ABD dolarına ulaşması bekleniyor.

Ulaşım segmentinin tahmin dönemi boyunca %25,89'luk en hızlı Bileşik Büyüme Oranına tanık olması bekleniyor.

Termokimyasal segmenti 2024 yılında %58,22 pazar payına sahip oldu

Asya Pasifik'in tahmin dönemi boyunca %25,86'lık bir Bileşik Büyüme Oranında büyümesi bekleniyor.

İkinci nesil biyoyakıt pazarında faaliyet gösteren başlıca şirketler Valero Energy Corporation, ADM, Bunge, Clariant, Moeve, LanzaTech, ORLEN, INEOS AG, Cargill, Incorporated, GranBio, Fulcrum BioEnergy, Eni S.p.A, Verbio SE, New Energy Blue ve PureField'dır.

Ek olarak, büyük ölçekli ikinci nesil etanol üretimindeki gelişmeler, havacılık ve denizcilik sektörleri için düşük karbonlu yakıt bulunabilirliğini artırarak piyasayı yönlendiriyor. Şeker kamışı kalıntılarının hammadde olarak kullanılması sürdürülebilir üretimi teşvik eder ve çevresel etkiyi azaltır.

Bu girişimler, gelişmiş biyoyakıt teknolojilerine yatırımları teşvik ediyor, döngüsel ekonomi uygulamalarını destekliyor ve endüstriyel ve ulaşım uygulamalarında ikinci nesil biyoyakıtın benimsenmesini artırıyor.

Mayıs 2024'te Raizen, Brezilya'daki Bonfim Bioenergy Park'ta dünyanın en büyük ikinci nesil etanol tesisini faaliyete geçirdi. Bu yeni tesis, havacılık ve denizcilik sektörlerindeki düşük karbonlu yakıt uygulamaları için şeker kamışı artıklarından yılda 82 milyon litre ikinci nesil etanol üretecek.

Pazar Yönlendiricisi

Biyoyakıta Yönelik Artan Küresel Talep

İkinci nesil biyoyakıt pazarının büyümesini sağlayan önemli faktörlerden biri, daha temiz ve sürdürülebilir enerji alternatiflerine yönelik artan küresel taleptir. Hükümetler, endüstriler ve havayolları çevresel hedefleri karşılamak ve sera gazı emisyonlarını azaltmak için giderek daha fazla düşük karbonlu yakıtları benimsiyor.

Sürdürülebilir enerjiye olan bu artan odaklanma, gelişmiş biyoyakıt üretim teknolojilerine yatırımı teşvik ediyor, üretim kapasitelerini genişletiyor ve ticarileştirme süreçlerini iyileştiriyor, böylece ikinci nesil biyoyakıtların daha geniş çapta benimsenmesini destekliyor.

Ocak 2024'te Uluslararası Enerji Ajansı (IEA), küresel biyoyakıt talebinin 2023 ile 2028 arasında 38 milyar litre artacağını, önceki beş yıla göre yaklaşık %30 artışla küresel pazarda üretim ve yatırımın artacağını bildirdi..

Pazar Mücadelesi

Yüksek Üretim Maliyetleri

Piyasadaki en önemli zorluklardan biri, lignoselülozik biyokütle ve atıkların etanol veya biyodizele dönüştürülmesiyle ilgili yüksek üretim maliyetleridir.

İleri teknolojiler, ön arıtma süreçleri ve özel enzimler işletme giderlerini artırır ve geleneksel fosil yakıtlara karşı rekabet gücünü azaltır. Bu yüksek maliyetler, büyük ölçekli benimsemeyi sınırlıyor ve üreticiler için mali engeller oluşturarak ikinci nesil biyoyakıt pazarında yatırımı ve büyümeyi yavaşlatıyor.

Bu zorluğun üstesinden gelmek için pazar oyuncuları, biyokütle dönüşümünü kolaylaştıran, enerji ve enzim gereksinimlerini azaltan ileri teknolojiler ve entegre süreçler uyguluyor. Altyapıyı, uzmanlığı ve kaynakları paylaşmak ve genel operasyonel giderleri azaltmak için stratejik ortaklıklar ve ortak girişimler kuruyorlar.

Pazar Trendi

Drop-in Biyoyakıtların Geliştirilmesi

Piyasadaki önemli bir trend, kimyasal olarak geleneksel petrol ürünleriyle aynı olan, ucuz biyoyakıtların geliştirilmesidir. Bu, mevcut motorlara ve yakıt altyapısına kusursuz entegrasyona olanak tanır ve böylece düşük karbonlu dizel ve yakıtların benimsenmesini artırır.sürdürülebilir havacılık yakıtları.

Üreticiler, atık yağları ve tarımsal kalıntıları giderek daha fazla, anında harmanlanabilen veya ikame edilebilen düşük karbonlu yakıtlara dönüştürüyor. Dahası, artan çevre düzenlemeleri ve havacılık ve ulaştırma sektörlerinden gelen artan talep, ucuz biyoyakıtların yatırımını ve dağıtımını hızlandırıyor.

Ekim 2024'te ORLEN Grubu, bitkisel yağlar ve atık yağlardan üretilen ikinci nesil biyoyakıt olan HVO100'ün Almanya'daki iki servis istasyonunda satışına başladı. Şirket Avrupa genelinde perakende ve toptan satışlarını genişletiyor ve Płock'ta bir üretim tesisi inşa ediyor.Polonya,Düşük karbonlu dizel ve sürdürülebilir havacılık yakıtı üretimini desteklemek için yılda 300.000 ton kapasiteye sahip.

İkinci Nesil Biyoyakıtlar Pazar Raporu Anlık Görüntüsü

Ulaşım, Enerji Üretimi, Endüstriyel Isıtma, Diğerleri

Üretim Sürecine Göre

Termokimyasal, Biyokimyasal, Diğerleri

Bölgeye göre

Kuzey Amerika: ABD, Kanada, Meksika

Avrupa: Fransa, İngiltere, İspanya, Almanya, İtalya, Rusya, Avrupa'nın Geri Kalanı

Asya-Pasifik: Çin, Japonya, Hindistan, Avustralya, ASEAN, Güney Kore, Asya-Pasifik'in Geri Kalanı

Orta Doğu ve Afrika: Türkiye, B.A.E., Suudi Arabistan, Güney Afrika, Orta Doğu ve Afrika'nın Geri Kalanı

Güney Amerika: Brezilya, Arjantin, Güney Amerika'nın geri kalanı

Pazar Segmentasyonu:

Hammadde Bazında (Lignoselülozik Biyokütle, Atık bazlı, Yosun ve Diğerleri): Lignoselülozik biyokütle segmenti, yüksek verimli selülozik etanol üretimindeki geniş kullanılabilirliği ve verimliliği nedeniyle 2024'te 6,31 milyar ABD doları gelir elde etti.

Yakıt Türüne Göre (Selülozik Etanol, Biyodizel, Biyo-Butanol ve Diğerleri): Selülozik etanol segmenti, mevcut yakıt altyapısına uygunluğu ve ulaşımda artan talep nedeniyle 2024 yılında pazarın %57,32'sini elinde tutmuştur.

Başvuruya Göre (Ulaşım,Güç Üretimi, Endüstriyel Isıtma ve Diğerleri): Havacılık, denizcilik ve karayolu taşımacılığında düşük karbonlu yakıtların artan kullanımı nedeniyle ulaştırma segmentinin 2032 yılına kadar 47,90 milyar ABD dolarına ulaşması öngörülüyor.

Üretim Sürecine Göre (Termokimyasal, Biyokimyasal ve Diğerleri): Termokimyasal segmentinin, çeşitli biyokütleyi verimli bir şekilde yüksek kaliteli biyoyakıtlara dönüştürme yeteneği nedeniyle tahmin süresi boyunca %26,27'lik bir Bileşik Büyüme Oranında büyümesi bekleniyor.

İkinci Nesil Biyoyakıt PazarıBölgesel Analiz

Bölgeye bağlı olarak, küresel pazar Kuzey Amerika, Avrupa, Asya Pasifik, Orta Doğu ve Afrika ve Güney Amerika olarak sınıflandırılmıştır.

Kuzey Amerika ikinci nesil biyoyakıtlar küresel pazarda 2024 yılında 5,33 milyar ABD doları değerlemeyle pazar payı %43,23 olarak gerçekleşti. Bu hakimiyet, yenilikçi birleştirilmiş biyoişlem üretim teknolojilerine yapılan artan yatırımlara ve hükümetin selülozik etanolün ticarileşmesini ilerletmeye yönelik aktif çabalarına bağlanmaktadır.

Ar-Ge'ye artan hükümet finansmanı ve özel sektör yatırımları ile selülozik etanolün ticarileştirilmesi, bölgenin pazar genişlemesini hızlandırıyor.

Pazar genişlemesi, bölgede sürdürülebilir ve uygun maliyetli bir tedarik zinciri sağlayan bol miktardaki tarımsal kalıntılar ve gıda dışı biyokütle hammaddeleriyle de destekleniyor.

Dahası, yerleşik biyoyakıt üreticileriyle yapılan stratejik ortaklıklar, teknolojinin daha geniş çapta yaygınlaştırılmasına olanak tanıyor ve büyük ölçekli selülozik etanol üretimine girişi kolaylaştırıyor. Bu faktörler, gelişmiş biyoyakıt tedarikine yönelik bölgesel kapasiteyi güçlendirmekte ve bu bölgedeki pazar büyümesini desteklemektedir.

Mart 2024'te Terragia Biofuel, selülozik biyokütleyi etanole ve diğer ürünlere dönüştürmeye yönelik biyoloji tabanlı sürecini Kuzey Amerika'da ticarileştirmek için Engine Ventures ve Energy Impact Partners liderliğindeki bir tohum turunda 6 milyon ABD doları topladı. Fon, operasyonların ölçeklendirilmesini, ekibin genişletilmesini ve büyük biyoyakıt üreticileriyle ortaklıklar kurulmasını destekliyor.

Asya Pasifik'in tahmin dönemi boyunca %25,86'lık güçlü bir Bileşik Büyüme Oranı ile büyümesi bekleniyor. Bu büyüme, gelişmiş biyoyakıt tesislerine yapılan artan yatırımlara ve etanol üretimi için gıda dışı biyokütlenin artan şekilde benimsenmesine bağlanıyor. Bölge, fosil yakıtlara bağımlılığı azaltmak ve karbon emisyonlarını azaltmak için ikinci nesil biyoyakıtların kullanımını teşvik eden güçlü hükümet girişimlerine ve politika desteğine tanık oluyor.

Ek olarak, kilit oyuncuların stratejik satın almaları, verimli üretim süreçlerinin benimsenmesini hızlandırıyor ve yerel üretim yeteneklerini geliştiriyor. Hükümetin emisyonları azaltmaya daha fazla odaklanması ve ileri biyoyakıt teknolojilerindeki kilit oyuncuların artan yatırımları, bölge genelinde pazar büyümesini daha da hızlandırıyor.

Temmuz 2024'te AM Green, Hindistan'da iki biyoetanol tesisi kurmak da dahil olmak üzere ikinci nesil biyoyakıt sektörüne 1 milyar ABD doları yatırım yapmayı planladı. Yatırım, bambudan selülozik etanol üretmeyi ve ileri biyoyakıt üretim kapasitesini genişletmeyi amaçlıyor.

Düzenleyici Çerçeveler

ABD'deABD Çevre Koruma Ajansı, selülozik etanol de dahil olmak üzere gelişmiş biyoyakıtlar için yıllık harmanlama talimatlarını belirleyen Yenilenebilir Yakıt Standardını (RFS) denetlemektedir. Yaşam döngüsü sera gazı emisyon eşiklerini düzenler, yeni biyoyakıt yollarını onaylar ve Yenilenebilir Kimlik Numaraları (RIN'ler) aracılığıyla uyumluluğu izler.

Birleşik Krallık'taEnerji Güvenliği ve Net Sıfır Dairesi, Yenilenebilir Ulaşım Yakıt Yükümlülüğünü (RTFO) yöneterek gelişmiş biyoyakıtlar için sürdürülebilirlik ve sera gazı tasarrufu kriterlerini belirliyor. İkinci nesil biyoyakıtların Birleşik Krallık'ın net sıfır emisyonuna ve temiz enerji hedeflerine katkıda bulunmasını sağlar.

Çin'deUlusal Enerji İdaresi, yenilenebilir enerji karışımında gelişmiş biyoyakıtlar için hedefler belirleyerek biyoyakıt üretimini ulusal enerji stratejileri kapsamında düzenliyor. Proje onaylarını, hammadde sürdürülebilirliği gerekliliklerini ve ulusal enerji güvenliği hedefleriyle entegrasyonu denetler. İkinci nesil biyoyakıtların karbon nötrlüğünü, kırsal ekonomik kalkınmayı ve Çin'in ulaşım enerji kaynaklarının çeşitlendirilmesini desteklemesini sağlıyor.

Rekabetçi Ortam

İkinci nesil biyoyakıt pazarının büyük oyuncuları, sürdürülebilir havacılık yakıtı ve yenilenebilir dizel üretim kapasitesini artırmak amacıyla büyük ölçekli tesislerin inşasına başlıyor. Geleneksel hammaddelere olan bağımlılığı azaltmak için tarımsal atıklar ve kullanılmış yemeklik yağları birincil hammadde olarak kullanıyorlar.

Üreticiler, verimliliği artırmak ve operasyonlar sırasında çevresel etkiyi en aza indirmek için selülozik etanol dönüşümü, yenilenebilir hidrojen kullanımı, enerji geri kazanım sistemleri ve ısı entegrasyon yöntemleri gibi ileri işleme teknolojilerini entegre ediyor.

Ayrıca üretim süreçlerini optimize etmek ve güvenlik standartlarını korumak için yapay zeka, Nesnelerin İnterneti ve veri analitiği gibi dijital araçları da kullanıyorlar.

Şubat 2024'te Apical, yenilenebilir enerji yan kuruluşu Bio-Oils aracılığıyla Moeve ortaklığıyla Güney Avrupa'nın en büyük ikinci nesil biyoyakıt tesisinin inşaatına başladı. 1,28 milyar ABD doları değerindeki bu tesisin 2026 yılında üretime başlaması planlanıyor ve tarımsal atıklar ve kullanılmış yemeklik yağları hammadde olarak kullanarak 500.000 ton sürdürülebilir havacılık yakıtı ve yenilenebilir dizel üretmesi bekleniyor.

İkinci Nesil Biyoyakıt Pazarındaki En Önemli Şirketler:

Mayıs 2024'teFermbox Bio, ikinci nesil etanol üretimi için ön işleme tabi tutulmuş tarımsal kalıntıları fermente edilebilir şekerlere dönüştürmek üzere tasarlanmış selülozik bir enzim kokteyli olan EN3ZYME'yi piyasaya sürdü.

Ayrıca şirketler, sürdürülebilir, ekonomik açıdan uygun ikinci nesil biyoyakıt üretimini sürdürmek için tarımsal kalıntılar ve atık yağlar gibi alternatif, uygun maliyetli hammaddeler araştırıyor.

Sıkça Sorulan Sorular

İkinci nesil biyoyakıt pazarı için tahmin dönemi boyunca beklenen CAGR nedir?

2024 yılında sektör ne kadar büyüktü?

Piyasayı yönlendiren en önemli faktörler nelerdir?

Piyasanın kilit oyuncuları kimler?

Öngörülen dönemde pazarda en hızlı büyüyen bölge hangisi?

2032 yılında hangi segmentin pazardan en büyük paya sahip olması bekleniyor?

Yazar

Versha, Yiyecek ve İçecek, Tüketici Ürünleri, BİT, Havacılık ve Uzay gibi sektörlerdeki danışmanlık görevlerini yönetmede 15 yıldan fazla deneyime sahiptir. Alanlar arası uzmanlığı ve uyarlanabilirliği onu çok yönlü ve güvenilir bir profesyonel haline getiriyor. Keskin analitik becerilere ve meraklı bir zihniyete sahip olan Versha, karmaşık verileri eyleme dönüştürülebilir içgörülere dönüştürme konusunda uzmandır. Pazar dinamiklerini çözme, trendleri belirleme ve müşteri ihtiyaçlarını karşılamak için özel çözümler sunma konusunda kanıtlanmış bir geçmişe sahiptir. Yetenekli bir lider olarak Versha, araştırma ekiplerine başarılı bir şekilde mentorluk yapmış ve projeleri hassasiyetle yöneterek yüksek kaliteli sonuçlar sağlamıştır. İşbirlikçi yaklaşımı ve stratejik vizyonu, zorlukları fırsatlara dönüştürmesine ve sürekli olarak etkili sonuçlar sunmasına olanak tanıyor. Versha, pazarları analiz etmek, paydaşlarla etkileşime geçmek veya stratejiler oluşturmak için yenilikçiliği teşvik etmek ve ölçülebilir değer sunmak için derin uzmanlığından ve sektör bilgisinden yararlanıyor.

Ganapathy, küresel pazarlarda on yılı aşkın araştırma liderliği deneyimi ile keskin bir yargı, stratejik netlik ve derin sektör uzmanlığı sunar. Hassasiyeti ve kaliteye sarsılmaz bağlılığı ile tanınan Ganapathy, ekipleri ve müşterileri sürekli olarak etkili iş sonuçları sağlayan içgörülerle yönlendirir.

İkinci Nesil Biyoyakıt Pazarı

İkinci Nesil Biyoyakıt Pazarı