Polietilen pazar büyüklüğü, paylaşım, büyüme ve endüstri analizi, tipe göre (düşük yoğunluklu polietilen, yüksek yoğunluklu polietilen, doğrusal düşük yoğunluklu polietilen), nihai kullanım (ambalaj, inşaat, otomotiv ve diğerleri) ve bölgesel analizler, 2024-2031

Sayfalar: 150 | Temel Yıl: 2023 | Sürüm: December 2024 | Yazar: Sunanda G. | Son güncelleme: August 2025

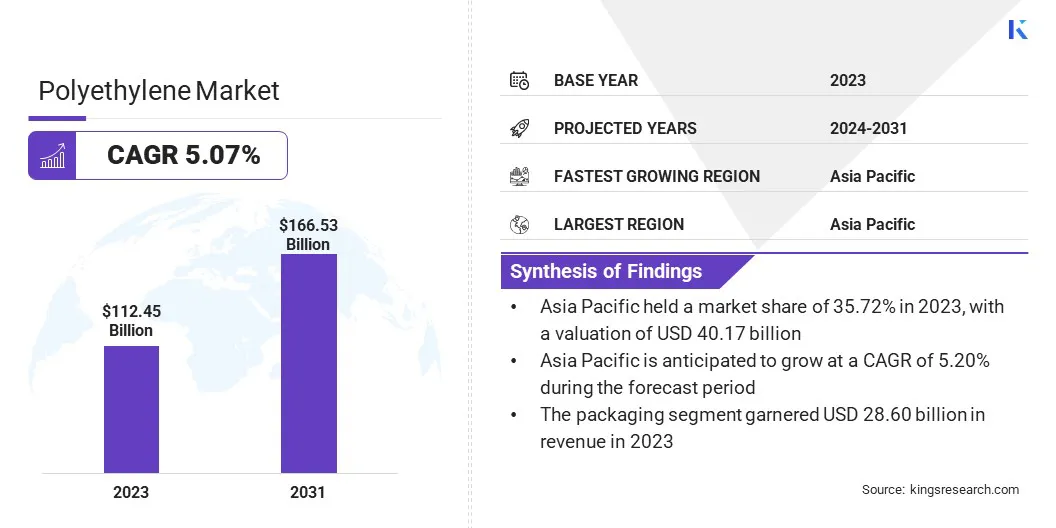

Küresel polietilen pazar büyüklüğü 2023'te 112.45 milyar ABD Doları olarak değerlendi ve 2024'te 117.79 milyar ABD Doları'ndan 2031 yılına kadar 166.53 milyar ABD Doları'na yükselmesi öngörülüyor ve tahmin döneminde% 5,07'lik bir CAGR sergiliyor.

Ambalaj endüstrisindeki polietilen talebi, pazarın büyümesine önemli ölçüde katkıda bulunmaktadır. Satın alınabilirliği, dayanıklılığı ve esnekliği, onu gıda ambalajı, koruyucu filmler, bakkal çantaları ve kaplar için tercih edilen bir seçim haline getirir. Endüstri, verimli, yenilikçi ve sürdürülebilir ambalaj çözümlerine doğru kayda değer bir kaymaya tanık olmak ve talebi daha da artırıyor.

Çalışma kapsamında rapor, BASF, Borealis AG, Dow, Exxon Mobil Corporation, Lyondellbasell Industries B.V., Mitsubishi Chemical Group Corporation., CNPC, SABIC, Formosa Plastik Grubu, Çin Petrokimyasal Şirketi (SINOPEC) ve diğerleri gibi şirketler dahildir.

Doğrusal düşük yoğunluklu polietilen (LLDPE), ultra yüksek moleküler ağırlıklı polietilen (UHMWPE) ve diğer özel varyantlar gibi gelişmiş polietilen tiplerinin gelişimi, pazar genişlemesidir. Bu gelişmiş polietilen varyantlar, üstün güç, dayanıklılık ve esneklik sunar, bu da onları çeşitli endüstriyel uygulamalar için ideal hale getirir.

Otomotiv, sağlık ve elektronik gibi endüstriler bunları giderek daha fazla benimsiyorGelişmiş Malzemeler, polietilen pazarının büyümesine daha fazla katkıda bulunur.

Polietilen, etilen gazın polimerizasyonundan yapılmış çok yönlü, hafif ve dayanıklı bir termoplastik polimerdir. Satın alınabilirliği, kimyasal direnci, esnekliği ve işleme kolaylığı nedeniyle küresel olarak yaygın olarak kullanılmaktadır.

Düşük yoğunluklu polietilen (LDPE), yüksek yoğunluklu polietilen (HDPE) ve doğrusal düşük yoğunluklu polietilen (LLDPE) gibi formlarda mevcuttur, her biri farklı endüstriyel ve ticari amaçlara hizmet eder. Yaygın kullanımlar arasında ambalaj malzemeleri, inşaat malzemeleri, otomotiv bileşenleri, elektronik cihazlar, tıbbi cihazlar ve tarımsal uygulamalar bulunur.

Analistin İncelemesi

Şirketler, artan sürdürülebilirlik kaygılarını ele almak ve polietilen pazarının genişlemesini destekleyen tüketici tercihlerini karşılamak için aktif olarak stratejik girişimleri benimsiyorlar. Önemli bir odak noktası, biyo bazlı polietilen gibi çevre dostu alternatifler geliştirmek ve atıkları en aza indirmek için yenilikçi geri dönüşüm teknolojilerini geliştirmektir.

Bu çabaları desteklemek için şirketler, geri dönüşüm süreçlerini iyileştirmek ve üretim verimliliğini artırmak için araştırma ve geliştirmeye büyük yatırım yapıyorlar.

Mart 2024'te Dow ve Procter & Gamble, geri dönüşüm teknolojisini ilerletmek için ortak bir geliştirme anlaşması (JDA) oluşturdu. Bu işbirliği, minimal sera gazı emisyonları ile yüksek kaliteli geri dönüştürülmüş polietilene verimli bir şekilde recycle plastik ambalajı verimli bir şekilde dönüştürmeyi amaçlamaktadır..

Ayrıca, işletmeler tedarik zinciri operasyonlarını güçlendirmek için üretim kapasitelerini genişletiyor ve stratejik ortaklıklar oluşturuyor. Bu ortak çabalar, şirketlerin yenilik yapmalarını, çevre politikalarına uyum sağlamasını ve endüstriler arasında sürdürülebilir, özelleştirilmiş polietilen çözümlerine olan artan talebi karşılamasını sağlıyor.

Polietilen pazar büyüme faktörleri

Otomotiv endüstrisinin emisyonları azaltmaya ve yakıt verimliliğini artırmaya odaklanması, hafif malzemelere olan talebi arttırır ve böylece polietilen pazarının büyümesini iter.

U.S. Enerji BakanlığıAnaliz, araç ağırlığındaki% 10'luk bir azalmanın yakıt ekonomisinde% 6-8 iyileşmeye yol açabileceğini vurgulamaktadır. Hafif bileşenleri ve yüksek verimli motorları ABD araç filosunun dörtte birine dahil etmek, 2030 yılına kadar yılda 5 milyar galondan fazla yakıt tasarrufu sağlayabilir.

Güç, esneklik ve çevresel direnç dahil benzersiz özellikleri, onu otomotiv uygulamaları için uygun hale getirir. Polietilen, yakıt tanklarında, borularda ve çeşitli iç ve dış bileşenlerde yaygın olarak kullanılır.

Enerji sektörü, özellikle yenilenebilir enerji projeleri, polietilen için önemli talep yaratmaktadır. Koruyucu kaplamalar, kablo yalıtım ve boru sistemleri gibi uygulamalar polietilenin kimyasal direncine ve dayanıklılığına dayanır.

Ek olarak, polietilen, zorlu çevresel koşullara dayanma yeteneği nedeniyle açık deniz petrol keşiflerinde, rüzgar türbini tesisatlarında ve güneş enerjisi çiftliklerinde kullanılır.

Önde gelen bir Alman türbin üreticisi olan Nordex, bıçaklarının yaklaşık üçte birini şirket içinde üretiyor. Sürdürülebilirlik taahhüdünün bir parçası olarak, şirket 2032 yılına kadar tamamen geri dönüştürülebilir türbin bıçakları geliştirmek için bir hedef belirledi. Bu girişimi desteklemek için Nordex, bıçak üretiminde tamamen geri dönüştürülmüş polietilen tereftalat (PET) köpük kullanımını genişletti.

Yenilenebilir ve geleneksel enerji girişimlerinden gelen bu artan talep, piyasanın genişlemesini artırıyor.

Bununla birlikte, plastik atıklarla ilişkili çevresel kaygılar ve ekosistemler üzerindeki etkisi pazarın büyümesini engellemektedir. Geleneksel polietilenin biyolojik olarak parçalanamayan doğası, dünya çapında artan atık seviyelerine ve daha katı hükümet düzenlemelerine katkıda bulunur.

Bu zorluğu ele almak için şirketler bu zorluğu azaltmak için yenilikçi çözümler benimsiyorlar. Polietilenin yeniden kullanılabilirliğini arttırmak için kimyasal geri dönüşüm gibi gelişmiş geri dönüşüm teknolojilerine yapılan yatırımlara öncelik verilmektedir.

Ek olarak, şirketler sürdürülebilirlik hedeflerine uyum sağlamak için geleneksel polietilen için biyo bazlı ve biyolojik olarak parçalanabilir alternatifler geliştirmektedir.Stratejik ortaklıklar ve Ar -Ge çabaları tedarik zinciri verimliliğini artırıyor ve çevresel ayak izlerini azaltıyor ve böylece piyasanın genişlemesine yardımcı oluyor.

Polietilen endüstrisi trendleri

Polietilenin üstün yalıtım özellikleri ve kimyasal direnci, elektronik endüstrisinde artan kullanımına yol açmıştır. Nem, ısı ve elektrik parazitine karşı koruma kabiliyeti nedeniyle kablo kaplamalarında, konektörlerde ve diğer elektronik bileşenlerde yaygın olarak kullanılır.

Elektronik üretimdeki hafif, uygun maliyetli ve yüksek performanslı malzemelere olan talep, piyasanın genişlemesini desteklemektedir.Polietilen üretiminde teknolojik yenilikler, polietilen pazarının büyümesini teşvik ediyor. Bu gelişmeler, artmış güç ve esneklik gibi belirli endüstriyel ihtiyaçları karşılayan özel polietilen tiplerinin geliştirilmesini sağlar.

Mart 2024'te Dow'daki araştırma bilimcileri, uzun zincirli bir dallı yapıya sahip yenilikçi bir polietilen (PE) mimarisini tanıttı. Bu ilerleme, büyük ölçekli polietilen üretiminde karbon emisyonlarını önemli ölçüde düşürme potansiyeli sunarken, varlık esnekliğini arttırır.

Üretim süreçlerindeki bu tür yenilikler verimliliği artırır, rekabet gücünü güçlendirir ve yakıt piyasası ilerlemesi.

Segmentasyon analizi

Küresel pazar, tip, son kullanım ve coğrafyaya göre bölümlere ayrılmıştır.

Türüne göre

Tipe dayanarak, pazar düşük yoğunluklu polietilen (LDPE), yüksek yoğunluklu polietilen (HDPE) ve doğrusal düşük yoğunluklu polietilen (LLDPE) olarak bölümlere ayrılmıştır.

Yüksek yoğunluklu polietilen (HDPE) segmenti, 2023 yılında polietilen pazarına yol açarak 44.61 milyar ABD Doları değerlemeye ulaştı. HDPE, yüksek mukavemet, dayanıklılık ve kimyasal direnç ile karakterizedir, bu da onu ambalaj, inşaat ve otomotiv gibi endüstriler için tercih edilen bir malzeme haline getirir.

Rijit kaplar, borular ve geomembranların üretilmesinde kullanımı, zorlu ortamlarda çok yönlülüğünü ve güvenilirliğini vurgular. Buna ek olarak, HDPE’nin geri dönüştürülebilirliği, sürdürülebilir malzemelere artan küresel vurgu ile uyumludur ve böylece benimsenmesini teşvik eder.

Sonuna göre

Son kullanıma dayanarak, pazar ambalaj, inşaat, otomotiv, sağlık, tüketici elektroniği ve diğerlerine göre sınıflandırılmıştır. İnşaat segmenti, tahmin dönemi boyunca% 5,54'lük sağlam bir CAGR kaydederek önemli bir büyümeye hazırlanıyor.

Polietilen, su yönetim sistemleri, enerji tasarruflu yapılar ve yol yapımı için gerekli olan borularda, yalıtım malzemelerinde, jeomembranlarda ve koruyucu kaplamalarda yaygın olarak kullanılmaktadır. Malzemenin dayanıklılığı, esnekliği ve kimyasallara karşı direnç, onu çeşitli inşaat ihtiyaçları için tercih edilen bir seçim haline getirir.

Akıllı şehir projelerine, kentsel altyapıya ve konut gelişmelere artan yatırımlar talep ediyor ve böylece segmental büyümeye yardımcı oluyor.

Polietilen Pazarı Bölgesel Analizi

Bölgeye dayanarak, küresel pazar Kuzey Amerika, Avrupa, Asya Pasifik, Orta Doğu ve Afrika ve Latin Amerika olarak sınıflandırılmıştır.

Asya Pasifik Polietilen Piyasası, 2023'te 40.17 milyar ABD Doları değerlemesi ile 2023'te yaklaşık% 35.72'lik önemli bir pay almıştır. Hızlı kentleşme ve kapsamlı altyapı projeleri, inşaat ve ilgili sektörlerde polietilen talebinin artmasına neden olmaktadır.

Asya Kalkınma Bankası'na göre, bölgedeki kentleşmenin 2040 yılına kadar kentsel nüfusu 1.1 milyar artırması ve gelişmiş gıda hizmeti altyapısına olan talebi artırması ve şehirlerde gelişen tüketici tercihlerine ve daha yüksek tüketim modellerine hitap etmek için cihazlara yönelik talebi artırması bekleniyor.

Borular, yalıtım malzemeleri ve jeomembranlar gibi uygulamalar bu projelerin ayrılmaz bir parçasıdır. Asya Pasifik'teki hükümetler, özellikle ulaşım, konut ve su yönetiminde altyapı genişlemesine öncelik vermektedir ve polietilen pazarında sürekli büyümeyi desteklemektedir.

Asya Pasifik’in küresel elektronik üretim sektöründeki egemenliği bölgesel pazar genişlemesini artırıyor. Malzemenin yalıtım özellikleri kablo kaplamaları ve elektronik bileşenler için gereklidir. Elektronik teknolojilerdeki ve artan ihracattaki hızlı gelişmeler bölgesel pazar büyümesini desteklemektedir.

Avrupa pazarı, tahmin dönemi boyunca% 5,11'lik güçlü bir CAGR kaydederek önemli bir büyümeye tanık olacak. Bu genişleme büyük ölçüde Avrupa Birliği'nin katı plastik atık yönetim düzenlemelerine ve dairesel bir ekonomiye olan bağlılığına atfedilmektedir.

Şirketler, sürdürülebilirlik hedeflerini karşılamak için gelişmiş geri dönüşüm teknolojilerini benimsiyor ve biyo bazlı polietilen üretiyorlar. Bu çabalar, çevre dostu ambalajlama için artan tüketici talebiyle uyumlu, iç pazar genişlemesini artırıyor.

Ayrıca, Avrupa hükümetleri sürdürülebilir malzemelerin üretimini ve kullanımını teşvik etmek için politikalar getirmektedir. Sübvansiyonlar, hibeler ve ortaklıklar, bölgesel çevresel hedeflerle uyumlu polietilen çözümlerine olan talebi teşvik etmektedir. Bu girişimler, Avrupa'nın sürdürülebilir maddi üretimde lider olarak rolünü güçlendiriyor.

Rekabetçi manzara

Küresel Polietilen Piyasası raporu, endüstrinin parçalanmış doğasına vurgu yaparak değerli içgörü sağlayacaktır. Önde gelen oyuncular, ürün portföylerini genişletmek ve farklı bölgelerdeki pazar paylarını artırmak için ortaklıklar, birleşme ve devralmalar, ürün yenilikleri ve ortak girişimler gibi çeşitli önemli iş stratejilerine odaklanıyor.

Ar -Ge faaliyetlerine yatırımlar, yeni üretim tesislerinin kurulması ve tedarik zinciri optimizasyonu da dahil olmak üzere stratejik girişimler, pazar büyümesi için yeni fırsatlar yaratabilir.

Polietilen pazarında kilit şirketlerin listesi

BASF

Borealis AG

Dow

Exxon Mobil Corporation

Lyondellbasell Industries Holdings B.V.

Mitsubishi Chemical Group Corporation.

CNPC

Sabic

Formosa Plastik Grubu

Çin Petrokimya Şirketi (Sinopec)

Kilit Endüstri Gelişmeleri

Nisan 2024 (genişleme): Sinopec, Kazakistan'ın polietilen üretim girişiminde% 30 hisse sağladı. Yaklaşık 7,7 milyar ABD Doları değerinde olan girişim, yıllık 1.25 milyon ton üretim kapasitesine sahip entegre bir gaz kimyasal kompleksinin geliştirilmesini içermektedir. Küresel polietilen üretim kapasitesinin% 1'ini açıklayacaktır.

Haziran 2024 (genişleme): BASF, Zhanjiang, Çin'deki verbund bölgesinde bir polietilen (PE) bitkisi inşa etmeye başladı. Yıllık 500.000 metrik ton üretim kapasitesi ile tesis, Çin'in Çin'de artan polietilen talebini karşılayacak ve operasyonların 2025'te başlaması planlanıyor.

Küresel Polietilen Pazarı şu şekilde bölümlere ayrılmıştır:

Türüne göre

Düşük yoğunluklu polietilen (LDPE)

Yüksek yoğunluklu polietilen (HDPE)

Doğrusal düşük yoğunluklu polietilen (LLDPE)

Sonuna göre

Ambalajlama

Yapı

Otomotiv

Sağlık hizmeti

Tüketici Elektroniği

Diğerleri

Bölgeye göre

Kuzey Amerika

BİZ.

Kanada

Meksika

Avrupa

Fransa

İngiltere

İspanya

Almanya

İtalya

Rusya

Avrupa'nın geri kalanı

Asya-Pasifik

Çin

Japonya

Hindistan

Güney Kore

Asya-Pasifik'in geri kalanı

Orta Doğu ve Afrika

GCC

Kuzey Afrika

Güney Afrika

Orta Doğu ve Afrika'nın geri kalanı

Latin Amerika

Brezilya

Arjantin

Latin Amerika'nın geri kalanı

Sıkça Sorulan Sorular

Tahmin dönemi boyunca polietilen piyasası için beklenen CAGR nedir?

2023'te polietilen endüstrisi ne kadar büyüktü?

Piyasayı yönlendiren ana faktörler nelerdir?

Piyasadaki kilit oyuncular kimler?

Tahmin dönemi boyunca polietilen pazarında en hızlı büyüyen bölgenin hangi bölgenin olması bekleniyor?

Hangi segmentin 2031'de piyasanın en büyük payına sahip olması bekleniyor?

Yazar

Sunanda, güçlü alanlar arası uzmanlığa sahip, pazar trendlerini belirlemede ve tüketim malları, yiyecek ve içecek, sağlık hizmetleri ve daha fazlası dahil olmak üzere çeşitli endüstrilerde anlayışlı analizler sunmada uzman, yetkin bir araştırma analistidir. Farklı sektörlerden öngörüleri birbirine bağlama becerisi, çeşitli iş bağlamlarında stratejik karar almayı destekleyen eyleme dönüştürülebilir öneriler sunmasına olanak tanıyor. Sunanda'nın araştırması, kapsamlı veri analizi ve ilgili, veriye dayalı içgörüler sağlama konusundaki kararlılığı tarafından yönlendirilmektedir. Profesyonel çabalarının dışında Sunanda'nın seyahat, macera ve müzik tutkusu yaratıcılığını körüklüyor ve bakış açısını genişleterek hem hayata hem de işe yaklaşımını zenginleştiriyor.

Ganapathy, küresel pazarlarda on yılı aşkın araştırma liderliği deneyimi ile keskin bir yargı, stratejik netlik ve derin sektör uzmanlığı sunar. Hassasiyeti ve kaliteye sarsılmaz bağlılığı ile tanınan Ganapathy, ekipleri ve müşterileri sürekli olarak etkili iş sonuçları sağlayan içgörülerle yönlendirir.

Polietilen pazarı

Polietilen pazarı