Plastik Yakıt Pazar Büyüklüğü, Payı, Büyüme ve Endüstri Analizi, Teknolojiye Göre (Piroliz, Depolimerizasyon, Gazlaştırma), Plastiğe Göre (Polietilen, Polietilen Tereftalat, Polipropilen, Polistiren), Kaynağa Göre (Belediye Katı Atıkları, Ticari ve Endüstriyel Atık), Nihai Yakıta Göre (Kükürt, Ham Petrol, Hidrojen) ve Bölgesel Analiz, 2024-2031

Sayfalar: 210 | Temel Yıl: 2023 | Sürüm: Mayıs 2025 | Yazar: Versha V. | Son güncelleme: Şubat 2026

Pazar, plastik atıkların piroliz, gazlaştırma ve depolimerizasyon gibi çeşitli kimyasal ve termal işlemler yoluyla kullanılabilir yakıt ürünlerine dönüştürülmesine odaklanıyor.

Pazar, geri dönüştürülemeyen plastik malzemeleri dizel, benzin ve sentetik gazlar gibi enerji açısından zengin yakıtlara dönüştüren teknolojilerin geliştirilmesini, üretimini ve dağıtımını kapsamaktadır. Bu rapor, sektör eğilimlerinin ve düzenleyici çerçevelerin derinlemesine bir değerlendirmesiyle desteklenen, pazar büyümesinin temel etkenlerine ilişkin bilgiler sunmaktadır.

Plastikten Akaryakıt PazarınaGenel Bakış

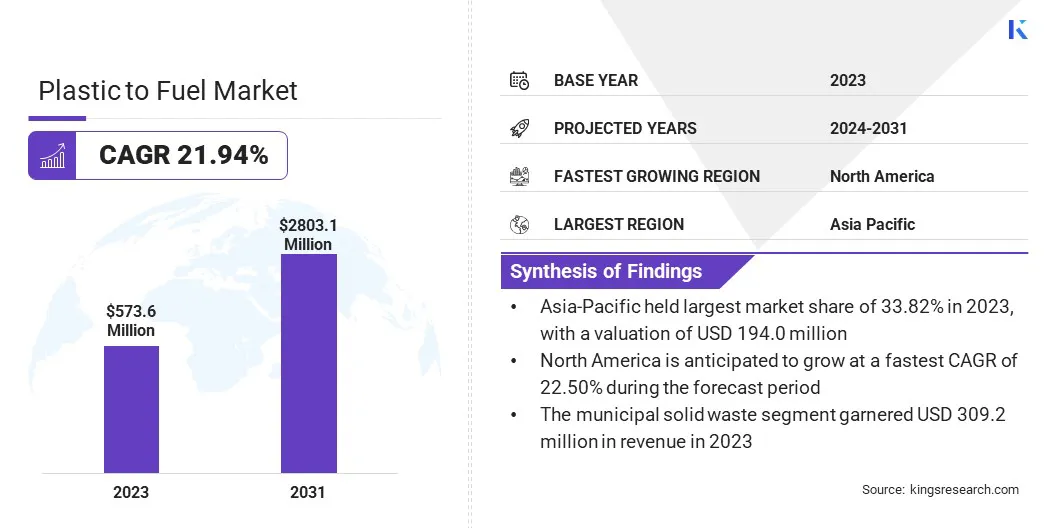

Küresel plastik-akaryakıt pazarının büyüklüğü 2023'te 573,6 milyon ABD Doları değerindeydi ve tahmin dönemi boyunca %21,94'lük bir Bileşik Büyüme Oranı sergileyerek 2024'teki 699,2 milyon ABD Dolarından 2031 yılına kadar 2803,1 milyon ABD Dolarına çıkması bekleniyor.

Bu büyüme, dünya çapında üretilen plastik atık hacminin artması ve sürdürülebilir atıklara duyulan ihtiyaç ile ilişkilendiriliyor.atık yönetimiçözümler ve alternatif enerji kaynakları.

Ayrıca, karbon emisyonlarını azaltmaya ve döngüsel ekonomi uygulamalarını teşvik etmeye yönelik artan düzenleyici baskı, plastik atıklardan elde edilen alternatif yakıt kaynaklarının benimsenmesini hızlandırdı.

Plastik ve yakıt endüstrisinde faaliyet gösteren başlıca şirketler Agilyx, Plastic2Oil, Veolia, Klean Industries Inc., SUEZ, VADXX, Alterra Energy, LLC, Biffa, Neste, BRADAM Group, LLC, Beston Group, PLASTIC ENERGY, Cassandra Oil AB, EC21 Inc. ve Brightmark'tır.

Piroliz ve diğer termokimyasal dönüşüm teknolojilerindeki sürekli gelişmeler, yakıt geri kazanım sistemlerinin artan ekonomik uygulanabilirliğinin yanı sıra, dönüşüm verimliliğini artırarak ve işleme maliyetlerini azaltarak pazarı daha da ileriye taşıyor. Özellikle gelişmekte olan ekonomilerde düşük emisyonlu yakıtlara yönelik artan talebin, uzun vadeli pazar gelişimini desteklemesi bekleniyor.

Mart 2025'te Basın Bilgi Bürosu (PIB), Bilim ve Teknoloji Bakanlığı (DST) bünyesinde faaliyet gösteren Teknoloji Geliştirme Kurulu'nun (TDB), saflaştırılmış piroliz yağı üretmek ve ticarileştirmek için APChemi Private Limited ile ortaklık kurduğunu, Hindistan'ın döngüsel ekonomiye yönelik çabalarının ve ithal ham petrole olan bağımlılığın azaltılmasının bir parçası olarak dairesel plastiklerin ve sürdürülebilir kimyasalların geliştirilmesini desteklediğini duyurdu.

Önemli Noktalar

Plastik ve akaryakıt sektörünün büyüklüğü 2023 yılında 573,6 milyon ABD doları olarak gerçekleşti.

Pazarın 2024'ten 2031'e kadar %21,94'lük bir Bileşik Büyüme Oranında büyümesi bekleniyor.

Asya-Pasifik, 2023 yılında 194,0 milyon ABD doları değerlemeyle %33,82 pazar payına sahip oldu.

Piroliz segmenti 2023 yılında 220,6 milyon ABD doları gelir elde etti.

Polietilen segmentinin 2031 yılına kadar 839,2 milyon ABD dolarına ulaşması bekleniyor.

Ticari ve endüstriyel atık segmentinin tahmin dönemi boyunca %22,29'luk en hızlı Bileşik Büyüme Oranına tanık olması bekleniyor.

Kükürt segmenti 2023 yılında 214,3 milyon ABD doları gelir elde etti.

Kuzey Amerika'daki pazarın tahmin dönemi boyunca %22,50'lik bir Bileşik Büyüme Oranında büyümesi bekleniyor.

Pazar Yönlendiricisi

"Plastik Atık Üretimi Artıyor"

Plastikten yakıta yönelik pazar, dünya çapında plastik atık üretiminin artmasıyla hareketleniyor. Plastiğin ambalajlamada, tüketim mallarında, otomotiv bileşenlerinde ve endüstriyel uygulamalarda yaygın olarak kullanılmasıyla birlikte, atılan plastiğin hacmi önemli ölçüde arttı. Tek kullanımlık plastikler ve düşük geri dönüşüm oranları, sorunu daha da artırdı ve bu da önemli çevre ve atık yönetimi zorluklarına yol açtı.

Şubat 2024'te,Birleşmiş Milletler Çevre Programı (UNEP), atık odaklı modellerden döngüsel ekonomiye geçiş çağrısında bulunan "Atık Çağının Ötesinde: Çöpü Kaynağa Dönüştürmek" başlıklı bir rapor yayınladı. Rapor, atığı azaltmaya yönelik ciddi çabalar gösterilmezse, küresel belediye atıklarının 2050 yılına kadar üçte iki oranında artabileceği ve yıllık maliyetin 640 milyar ABD dolarına ulaşabileceği uyarısında bulunuyor. Hem çevresel hem de ekonomik zorlukların üstesinden gelmek için sıfır atık uygulamalarını ve döngüsel ekonomi çözümlerini benimseme ihtiyacını vurguluyor.

Özellikle kirlenmiş veya çok katmanlı plastikler için geleneksel geri dönüşüm yöntemlerinin verimsizliği, alternatif çözümlere olan talebi yoğunlaştırdı. Ayrıca, geri dönüştürülemeyen plastiğin çöplüklerde ve ekosistemlerde birikmesi, ölçeklenebilir ve sürdürülebilir atıktan enerjiye dönüştürme teknolojilerine olan ihtiyacın altını çiziyor.

Büyüyen plastik atık krizi hükümetleri, endüstrileri ve çevre kuruluşlarını yenilikçi imha stratejilerine yatırım yapmaya zorluyor. Sonuç olarak, plastikten yakıta teknolojileri, atığı enerji kaynaklarına dönüştürmenin, döngüsel ekonomi girişimlerini desteklemenin ve plastik kirliliğinin çevresel etkisini azaltmanın uygun bir yolu olarak ilgi görüyor.

Pazar Mücadelesi

"Teknolojik Sınırlamalar ve Süreç Verimliliği"

Plastikten yakıta dönüştürme işlemlerinin teknolojik sınırlamaları, özellikle gelişmiş atık işleme altyapısına erişimin bulunmadığı bölgelerde pazarın büyümesi ve ölçeklenebilirliği açısından kritik bir zorluktur.

Piroliz ve gazlaştırma gibi yöntemler, plastik atıkları kullanılabilir yakıta dönüştürmek için umut verici yollar sunarken, bu teknolojiler, gerçek dünyadaki atık senaryolarında yaygın olan karışık veya kirlenmiş plastik akışlarıyla başa çıkmakta genellikle zorluk çekiyor.

Hammadde bileşimindeki değişiklik, ekipmanın kirlenmesi ve kalıntı birikmesi nedeniyle tutarsız yakıt kalitesine, daha düşük dönüşüm verimliliğine ve daha yüksek bakım gereksinimlerine neden olabilir.

Ek olarak katkı maddelerinin, çok katmanlı malzemelerin ve termoplastik olmayan malzemelerin varlığı termal ayrışmayı karmaşık hale getirerek potansiyel olarak zararlı yan ürünler üretebilir veya enerji geri kazanım oranını düşürebilir.

Bu sorunu çözmek için teknoloji geliştiricileri, reaktör tasarımı, katalizör optimizasyonu ve gerçek zamanlı süreç izlemedeki yenilikler yoluyla süreç esnekliğini ve hammadde toleransını artırmaya odaklanıyor. Performansı geniş ölçekte doğrulamak ve uyumluluğu sağlamak için işbirlikçi araştırmalar ve pilot projeler de yürütülmektedir.

Bu ilerlemeler, dönüşüm verimliliğini artırmayı, operasyonel maliyetleri azaltmayı ve sürdürülebilir bir atık yönetimi çözümü olarak plastikten yakıta teknolojilerinin daha geniş çapta benimsenmesini desteklemeyi amaçlıyor.

Pazar Trendi

"Gelişmiş Yakıt Verimi için Gelişmiş Katalitik Pirolizin Entegrasyonu"

Katalitik piroliz ve gazlaştırma yöntemlerindeki yenilik, kullanılabilir yakıtların verimini artırmakta ve daha geniş çeşitlilikte karışık ve kirlenmiş plastiklerin işlenmesini mümkün kılmaktadır.

Bu gelişmeler, karmaşık plastik polimerlerin daha düşük sıcaklıklarda parçalanmasına, enerji tüketiminin azaltılmasına ve zararlı yan ürünlerin üretiminin en aza indirilmesine olanak tanıyor. Gelişmiş katalizörlerin piroliz süreçlerine entegrasyonu, yakıt kalitesini ve tutarlılığını artırarak süreci ekonomik açıdan uygun hale getiriyor.

Ek olarak, reaktör tasarımı ve süreç izlemedeki iyileştirmeler operasyonel verimliliği artırıyor, maliyetleri düşürüyor ve emisyonlar üzerinde daha iyi kontrol sağlıyor. Bu teknolojik gelişmeler daha ölçeklenebilir, uygun maliyetli ve çevre dostu plastikten yakıta çözümlerin önünü açarak pazarın büyümesine ivme kazandırıyor.

Kasım 2024'te Waste Energy Corp., piroliz ve yapay zeka teknolojilerini kullanarak ABD'de plastik yakıt tesislerini piyasaya sürmeyi planladığını duyurdu. İlk tesis, günlük 20 ila 200 ton arasında değişen kapasiteyle 2025 yılında faaliyete geçecek.

Plastik ve Yakıt Piyasası Raporu Anlık Görüntüsü

Segmentasyon

Detaylar

Teknolojiye Göre

Piroliz, Depolimerizasyon, Gazlaştırma

Plastik tarafından

Polietilen, Polietilen Tereftalat, Polipropilen, Polistiren ve diğerleri

Kaynağa göre

Belediye Katı Atıkları, Ticari ve Endüstriyel Atıklar

Son Yakıta Göre

Kükürt, Ham Petrol, Hidrojen ve Diğerleri

Bölgeye göre

Kuzey Amerika: ABD, Kanada, Meksika

Avrupa: Fransa, İngiltere, İspanya, Almanya, İtalya, Rusya, Avrupa'nın Geri Kalanı

Asya-Pasifik: Çin, Japonya, Hindistan, Avustralya, ASEAN, Güney Kore, Asya-Pasifik'in Geri Kalanı

Orta Doğu ve Afrika: Türkiye, B.A.E, Suudi Arabistan, Güney Afrika, Orta Doğu ve Afrika'nın Geri Kalanı

Güney Amerika: Brezilya, Arjantin, Güney Amerika'nın geri kalanı

Pazar Segmentasyonu

Teknolojiye Göre (Piroliz, Depolimerizasyon ve Gazlaştırma): Piroliz segmenti, plastik atıkların nispeten düşük sıcaklıklarda termal ayrıştırma yoluyla yüksek kaliteli yakıta dönüştürülmesindeki verimliliği nedeniyle 2023'te 220,6 milyon ABD doları gelir elde etti.

Plastik (Polietilen, Polietilen Tereftalat, Polipropilen, Polistiren ve diğerleri):polietilensegmenti, ambalaj malzemelerinde yaygın kullanımı ve plastikten yakıta dönüşüm süreçlerine uyumluluğu nedeniyle 2023 yılında pazarın %29,90'ını elinde tutuyor ve bu da onu enerji geri kazanımı için önemli bir hammadde haline getiriyor.

Kaynağa Göre (Belediye Katı Atıkları, Ticari ve Endüstriyel Atıklar): Evsel ve kentsel alanlardan üretilen ve yakıt dönüştürme teknolojileri için önemli bir fırsat sunan büyük miktarlarda plastik atık nedeniyle, belediye katı atık segmentinin 2031 yılına kadar 1480,9 milyon ABD dolarına ulaşması öngörülüyor.

Nihai Yakıta Göre (Kükürt, Ham Petrol, Hidrojen ve Diğerleri): Ham petrol segmentinin, geleneksel petrol kaynaklarına sürdürülebilir bir alternatif olarak plastik atıklardan elde edilen sıvı yakıtlara yönelik artan talebin etkisiyle tahmin dönemi boyunca %22,28'lik bir Bileşik Büyüme Oranı ile büyümesi bekleniyor.

Plastikten Akaryakıt PazarınaBölgesel Analiz

Bölgeye bağlı olarak, plastikten yakıta endüstrisi Kuzey Amerika, Avrupa, Asya Pasifik, Orta Doğu ve Afrika ve Güney Amerika olarak sınıflandırılmıştır.

Asya Pasifik plastikten yakıta pazar payı 2023'te 194,0 milyon ABD doları değerlemeyle %33,82 civarında gerçekleşti. Bu hakimiyet, bölgenin hızlı endüstriyel büyümesine, yüksek düzeyde plastik atık üretimine ve Çin, Hindistan ve Japonya gibi önemli üreticilerin güçlü varlığına bağlanıyor.

Ayrıca, plastikten yakıta altyapı yatırımlarının artması ve atıktan enerjiye dönüştürme teknolojilerini teşvik etmeye yönelik artan hükümet girişimleri pazar büyümesini desteklemeye devam ediyor.

Plastik atıkları azaltmayı ve sürdürülebilir enerji çözümlerini teşvik etmeyi amaçlayan olumlu politikalar ve döngüsel ekonomi uygulamalarına artan ilgi, Asya Pasifik'in pazardaki liderliğini daha da güçlendiriyor.

Haziran 2023'te Hindistan'daki Bilim ve Teknoloji Bakanlığı (DST), plastik atıkları hidrokarbon yağına dönüştürmek için mobil bir tesis geliştirdi. ICT-Poly Urja adı verilen bu yenilik, %85'in üzerinde hammadde dönüşümü elde etmek için yerli olarak geliştirilmiş bir Cu@TiO₂ katalizörü kullanıyor ve 42 MJ/kg kalorifik değere sahip yüksek kaliteli HC-Yağ üretiyor.

Kuzey Amerika'daki plastik ve yakıt endüstrisi, tahmin dönemi boyunca %22,50'lik güçlü bir CAGR ile önemli bir büyümeye hazırlanıyor. Bu büyüme, sürdürülebilir atık yönetimi çözümlerine olan ihtiyacın artması ve plastik atıklardan elde edilen alternatif yakıt kaynaklarına olan talebin artmasıyla ilişkilendiriliyor.

Bölgenin plastik atıkların azaltılması konusundaki güçlü kararlılığı ve yenilenebilir enerji çözümlerini geliştirmeye odaklanması, pazarın genişlemesinin temel itici güçleridir. Ek olarak, döngüsel ekonomi uygulamalarının giderek daha fazla benimsenmesi ve atıktan enerjiye yönelik teknolojilere yönelik hükümet teşvikleri, pazar gelişimini artırıyor.

Plastikten yakıta teknoloji altyapısına devam eden yatırımlar ve işleme verimliliğindeki ilerlemeler, bu sistemlerin ölçeklenebilirliğini ve ekonomik uygulanabilirliğini artırıyor ve Kuzey Amerika'daki çeşitli endüstrilerde daha geniş bir uygulama sağlıyor.

Ekim 2023'te Argonne Ulusal Laboratuvarı, tüketici sonrası plastiklerin gelişmiş geri dönüşümünün sera gazı emisyonlarını %23'e kadar azaltma potansiyeline sahip olduğunu ve geleneksel plastik üretim yöntemlerine sürdürülebilir bir alternatif sunduğunu duyurdu. Çalışma, piroliz teknolojisinin daha sürdürülebilir bir plastik endüstrisini teşvik etmedeki dönüştürücü potansiyelinin altını çiziyor.

Düzenleyici Çerçeveler

Hindistan'daPlastik Atık Yönetimi (İkinci Değişiklik) Kuralları, 2022, plastik atıkların toplanmasını, geri dönüştürülmesini ve bertaraf edilmesini yönetir, Genişletilmiş Üretici Sorumluluğunu (EPR) uygular ve atığı azaltmaya ve döngüsel ekonomiyi teşvik etmeye yönelik hedefler belirler.

ABD'de, Zehirli Maddeler Kontrol Yasası (TSCA), plastik atıklardan elde edilenler de dahil olmak üzere kimyasalların üretimini, ithalatını ve bertarafını düzenler. Kimyasalların pazara girmeden önce güvenliğini sağlar ve Çevre Koruma Ajansı EPA'nın güvenlik standartlarını uygulamasına ve potansiyel çevre ve sağlık risklerini değerlendirmesine olanak tanır.

Avrupa Birliği'ndeAtıklarla ilgili 2008/98/EC sayılı Direktif, önleme, geri dönüşüm ve geri kazanıma öncelik vererek atıkların yönetimini ve bertarafını düzenler. Döngüsel bir ekonomiyi teşvik ederken çevreye duyarlı atık yönetimi uygulamaları sağlar ve üye devletlerin daha spesifik atık işleme düzenlemeleri uygulamasına olanak tanır.

Rekabetçi Ortam

Plastik ve yakıt endüstrisi, hepsi varlıklarını genişletmek ve teknolojik yeteneklerini geliştirmek için rekabet eden köklü çok uluslu şirketlerin ve yeni ortaya çıkan bölgesel oyuncuların bir karışımıyla karakterize ediliyor.

Pazar liderleri, rekabet ortamında önde kalabilmek için stratejik ortaklıklara, satın almalara ve yenilikçi atıktan enerjiye dönüştürme teknolojilerine yapılan yatırımlara odaklanıyor. Özellikle gelişmiş katalitik ve piroliz teknolojilerinin entegre edilmesi yoluyla, dönüşüm süreçlerinin verimliliğinin arttırılması ve yakıt çıktısının kalitesinin arttırılması için çaba sarf edilmektedir.

Dahası, birçok şirket sürdürülebilirlik girişimleriyle uyumlu hale geliyor ve entegre plastik atık çözümleri sağlamak için atık yönetimi firmalarıyla işbirliği yapıyor. Daha temiz enerji kaynaklarına ve azaltılmış plastik atıklara yönelik küresel talep arttıkça, pazarın rekabetçi dinamiklerini şekillendirmek için teknolojik yenilik, mevzuata uygunluk ve çevresel sürdürülebilirlik hayati önem taşıyor.

Haziran 2023'te Neste, Finlandiya'daki Porvoo rafinerisinde sıvılaştırılmış atık plastik iyileştirme ünitesi kurmak için 126,2 milyon ABD doları tutarında yatırım yapacağını duyurdu. PULSE Projesinin bir parçası olan tesis, yılda 150.000 tona kadar sıvılaştırılmış plastik atığı işleyerek yeni plastik üretimi için yüksek kaliteli hammaddeye dönüştürecek. AB İnovasyon Fonu'ndan 153,5 milyon ABD doları tutarında hibe ile desteklenen projenin 2025 yılında tamamlanması planlanıyor.

Plastik ve Akaryakıt Pazarındaki Önemli Firmaların Listesi:

Son Gelişmeler (Birleşme ve Satın Almalar/Ortaklıklar/Anlaşmalar/Yeni Ürün Lansmanı)

Ocak 2024'teLummus Technology, plastik atıkları geleneksel yöntemlere göre 20 kat daha hızlı bir şekilde yüksek kaliteli malzemelere dönüştüren Sürekli Mikrodalga Destekli Piroliz (CMAP) teknolojisini ölçeklendirmek için Resynergi'ye yatırım yaptığını duyurdu. Bu işbirliği, plastik üretiminin karbon ayak izini azaltmayı ve geri dönüştürülmüş malzemelere yönelik artan talebi karşılamayı amaçlıyor.

Eylül 2023'teBraskem, Danimarka'da WPU – Waste Plastic Upcycling A/S tarafından üretilen plastik atıklardan elde edilen piroliz yağını satın almak için Vitol S.A. ile ortaklık kurdu. Bu ortaklık, Braskem'in ürünlerinin döngüselliğini ve sürdürülebilirlik hedeflerini iyileştirme çabalarının bir parçasıdır.

Eylül 2023'te, Mitsui O.S.K. Lines, Ltd ve Idemitsu Kosan Co., Ltd., denizdeki plastik atıkların yağa dönüştürülmesine yönelik bir proje başlattı. Girişim, plastik kalıntıları toplamak için "Seabin" cihazlarının kullanılmasını içeriyor ve bunlar daha sonra Idemitsu'nun yan kuruluşu tarafından yenilenebilir kimyasallara ve akaryakıtlara dönüştürülecek.

Haziran 2023'te, Lummus Technology, MOL'un Macaristan ve Slovakya'daki tesislerinde plastiklerin kimyasal geri dönüşümünü ilerletmek için MOL Group ile ortaklık kurdu. Lummus, plastik atıkları değerli kimyasallara dönüştürmek için piroliz teknolojisini sunacak ve MOL'un 2050 yılına kadar net sıfır emisyon hedefini destekleyecek.

Sıkça Sorulan Sorular

Tahmin dönemi boyunca plastik ve yakıt piyasası için beklenen CAGR nedir?

2023 yılında sektör ne kadar büyüktü?

Piyasayı yönlendiren en önemli faktörler nelerdir?

Piyasanın kilit oyuncuları kimler?

Öngörülen dönemde pazarın en hızlı büyüyen bölgesi hangisi?

2031 yılında hangi segmentin pazardan en büyük paya sahip olması bekleniyor?

Yazar

Versha, Yiyecek ve İçecek, Tüketici Ürünleri, BİT, Havacılık ve Uzay gibi sektörlerdeki danışmanlık görevlerini yönetmede 15 yıldan fazla deneyime sahiptir. Alanlar arası uzmanlığı ve uyarlanabilirliği onu çok yönlü ve güvenilir bir profesyonel haline getiriyor. Keskin analitik becerilere ve meraklı bir zihniyete sahip olan Versha, karmaşık verileri eyleme dönüştürülebilir içgörülere dönüştürme konusunda uzmandır. Pazar dinamiklerini çözme, trendleri belirleme ve müşteri ihtiyaçlarını karşılamak için özel çözümler sunma konusunda kanıtlanmış bir geçmişe sahiptir. Yetenekli bir lider olarak Versha, araştırma ekiplerine başarılı bir şekilde mentorluk yapmış ve projeleri hassasiyetle yöneterek yüksek kaliteli sonuçlar sağlamıştır. İşbirlikçi yaklaşımı ve stratejik vizyonu, zorlukları fırsatlara dönüştürmesine ve sürekli olarak etkili sonuçlar sunmasına olanak tanıyor. Versha, pazarları analiz etmek, paydaşlarla etkileşime geçmek veya stratejiler oluşturmak için yenilikçiliği teşvik etmek ve ölçülebilir değer sunmak için derin uzmanlığından ve sektör bilgisinden yararlanıyor.

Ganapathy, küresel pazarlarda on yılı aşkın araştırma liderliği deneyimi ile keskin bir yargı, stratejik netlik ve derin sektör uzmanlığı sunar. Hassasiyeti ve kaliteye sarsılmaz bağlılığı ile tanınan Ganapathy, ekipleri ve müşterileri sürekli olarak etkili iş sonuçları sağlayan içgörülerle yönlendirir.