Ağ Altyapısı Piyasası Boyutu, Paylaşım, Büyüme ve Endüstri Analizi, Tür (Kişisel Alan Ağı (PAN), Yerel Alan Ağı (LAN), Metropolitan Alan Ağı (MAN) ve Diğerleri), Bileşen, Dağıtım, Organizasyon Boyutuna ve Son Kullanıcı ve Bölgesel Analizle, 2024-2031

Sayfalar: 120 | Temel Yıl: 2023 | Sürüm: Eylül 2024 | Yazar: Antriksh P. | Son güncelleme: Şubat 2026

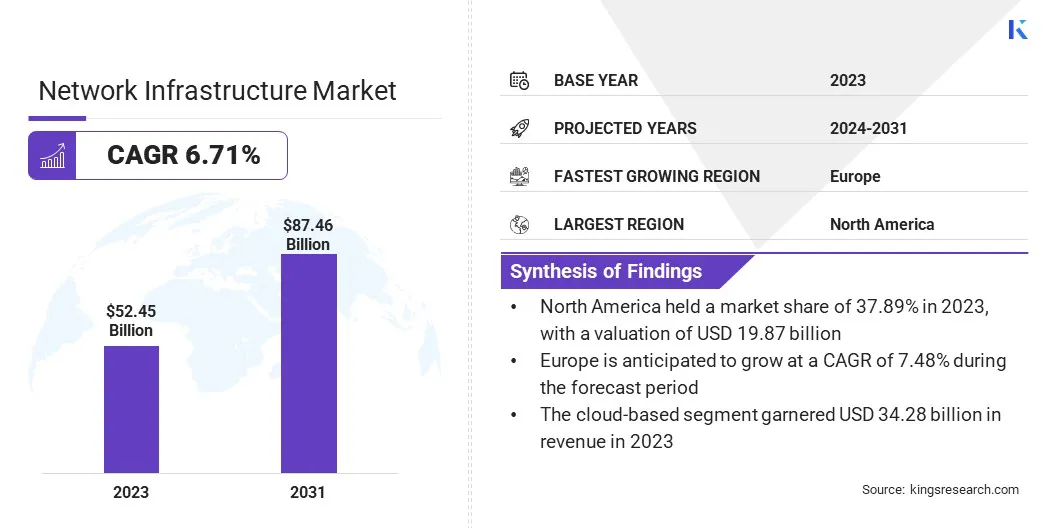

Küresel ağ altyapısı piyasası büyüklüğü 2023'te 52,45 milyar ABD Doları olarak değer verildi ve 2024'te 55.51 milyar ABD Doları'ndan 2031 yılına kadar 87,46 milyar ABD Doları'na yükselmesi öngörülüyor ve tahmin döneminde% 6,71'lik bir CAGR sergiliyor. Veri tüketiminde hızlı artış ve ağ teknolojilerindeki gelişmeler pazar büyümesini artırıyor.

Çalışma kapsamında rapor, Ale International, Telefonaktiebolaget LM Ericsson, Arista Networks, Inc., Broadcom, Cisco Systems, Inc., Hewlett Packard Enterprise Development LP, Huawei Technologies Co., Ltd., Juniper Networks, Nokia ve diğerleri gibi şirketler tarafından sunulan çözümleri içeriyor.

Kuruluşlar verileri kaynağa daha yakın işlemeye çalıştıkça, gecikmeyi azaltarak ve gerçek zamanlı karar almayı artırdıkça, kenar hesaplama talebi hızla artmaktadır. Kenar bilgi işlem, merkezi bulut veri merkezlerine gönderilmek yerine, verilerin analiz edildiği ve kökenine yakın hareket ettiği merkezi olmayan işlemin sağlar.

Bu, özellikle yanıt sürelerinin kritik olduğu otonom araçlar, sağlık ve üretim gibi endüstriler için faydalıdır. Çok miktarda veri üreten Nesnelerin İnterneti (IoT) cihazlarının çoğalması, veri iletim maliyetlerini ve ağ tıkanıklığını en aza indirmek için kenar hesaplama ihtiyacını vurgulamaktadır.

5G ağlarının geliştirilmesi, yüksek hızlı, düşük gecikmeli iletişim kenarda daha hızlı ve daha verimli veri işleme olanak sağladığı için Edge bilgi işleminin benimsenmesini daha da artırır.

Örneğin, Mayıs 2024'te Gana Hükümeti, Gana'da Ascend Digital, K-Net, Radisys, Nokia, Tech Mahindra ve Telecel Gana, Gana genelinde uygun fiyatlı 5G hizmetleri sunmak için yeni nesil Infraco (NGIC) oluşturmak üzere ortaklık kurdu. NGIC bir 5G lisansı aldı ve altı ay içinde lansman yapmayı planlıyor.

Bu, şirketlerin, rekabetçi bir manzarada büyüme ve farklılaşma için yeni yollar sağlayarak Edge altyapısına yatırım yapmaları için önemli bir fırsat sunuyor. İşletmeler hız ve verimliliğe öncelik verdikçe, Edge Computing'in modern ağ altyapısının temel bir bileşeni olması bekleniyor.

Ağ altyapısı, bir kuruluştaki ağ bağlantısını, iletişimini ve işlemlerini sağlayan donanım ve yazılım kaynaklarını ifade eder. Verilerin farklı cihazlar, sistemler ve konumlar arasında iletimini destekleyerek herhangi bir dijital ekosistemin omurgasını oluşturur.

Ağ altyapısının temel bileşenleri arasında yönlendiriciler, anahtarlar, sunucular, kablosuz erişim noktaları ve toplu olarak sorunsuz veri alışverişi sağlayan kablolama sistemleri bulunur. Ağ altyapısı, kablolu (fiber optik, bakır) ve kablosuz ağlar (Wi-Fi, 5G) dahil olmak üzere farklı türlerden dağıtılabilir.

Dağıtım modelleri, organizasyonel ihtiyaçlara bağlı olarak geleneksel şirket içi kurulumlarından bulut tabanlı ve hibrid çözümlere kadar değişir. Ağ altyapısının son kullanıcıları arasında konut ağları gerektiren bireysel tüketicilerin yanı sıra işletmeler, devlet kurumları ve güvenilir ve güvenli bağlantıya ihtiyaç duyan telekom şirketleri bulunmaktadır.

IoT, 5G ve bulut bilişim gibi teknolojilerin yükselişi göz önüne alındığında, işletmelerin rekabetçi kalması için sağlam ve ölçeklenebilir ağ altyapıları şarttır.

Analistin İncelemesi

Ağ Altyapı pazarının mevcut manzarası, hızlı teknolojik ilerlemeler ve artan veri taleplerinde gezinen kilit oyuncular arasında stratejik değişimler ve gelişen öncelikler ile şekilleniyor.

Şirketler, yeni pazar fırsatlarını yakalamak için 5G özellikli cihazlar, yazılım tanımlı ağlar (SDN) ve Edge bilgi işlem çözümleri gibi yeni nesil ağ çözümlerini içerecek şekilde ürün portföylerini genişletmeye odaklanıyor.

Örneğin, Mayıs 2024'te Tata Communications, geleceğe hazır işletmeler için tasarlanmış otomatik kenar bilgi işlem platformu olan Cloudlyte'yi tanıttı. 5G ve IoT Drive Hyperconnectivity'den yararlanarak Cloudlyte, gerçek zamanlı veri işleme ve düşük gecikme uygulamalarını mümkün kılar. Çok yönlü, bulut-agnostik mimarisi küresel işletmeleri destekliyor.

Ayrıca, çok sayıda şirket ağda yenilik yapmak için araştırma ve geliştirmeye (Ar -Ge) büyük yatırım yapıyorsanallaştırmave operasyonel maliyetleri azaltmaya ve çevikliği artırmaya yardımcı olan otomasyon teknolojileri.

Ortaklıklar ve devralmalar, bulut sağlayıcıları, donanım üreticileri ve telekom operatörleri ile işbirliği yaparak pazar pozisyonlarını güçlendirmek isteyen firmalar ile ortak stratejiler haline gelmiştir.Mevcut büyüme yörüngesi, dijital dönüşüm ve altyapı modernizasyonu için hükümet destekli girişimlerle daha da desteklenmektedir.

Bununla birlikte, rekabet avantajlarını korumak için, bu şirketler ölçeklenebilirlik, güvenlik ve entegrasyona öncelik vermelidir, çünkü gelişmekte olan teknolojiler sorunsuz geçiş ve geleceğe dayanıklı altyapı gerektirir. İnovasyon ve maliyet yönetimi arasında bir dengeyi korumak, sürekli büyüme için bir zorunluluk olmaya devam etmektedir.

Ağ Altyapısı piyasası büyüme faktörleri

Ağ teknolojilerindeki gelişmeler, iletişim ve veri aktarımının manzarasını şekillendirmede önemli bir rol oynamaktadır. Yazılım tanımlı ağ (SDN), ağ işlevleri sanallaştırma (NFV) ve bulut tabanlı ağ gibi yenilikler, kuruluşlar için ağ yönetimini ve ölçeklenebilirliği dönüştürüyor.

SDN, daha merkezi kontrol, dinamik ayarlamalar ve optimize edilmiş kaynak tahsisi sağlarken, NFV ağ işlevlerinin neredeyse yönetilmesine izin vererek geleneksel donanıma bağımlılığı azaltır.

Bu gelişmeler, sürekli büyüyen veri trafiğini ele almak için gerekli olan esnekliği, hızı ve maliyet verimliliğini artırır.dijital dönüşümGirişimler.

Ek olarak, fiber optik, Wi-Fi 6 ve 5G'deki gelişmeler, IoT, gerçek zamanlı analitik ve yüksek tanımlı akışları desteklemek için çok daha hızlı veri iletim hızları ve daha düşük gecikme sunarak ağ performansını artırıyor.

İşletmeler giderek daha fazla bulut ve kenar hesaplamasına dayandıkça, bu teknolojik gelişmeler ağ altyapılarının gelecekteki iş yüklerini ele alması için kritik öneme sahiptir. Bu, yeni nesil ağ çözümlerine erken yatırım yapan şirketler için rekabet avantajı sunar.

Ağ altyapılarının yükseltilmesi ve sürdürülmesi ile ilişkili yüksek maliyet, özellikle teknolojik talepler arttıkça birçok kuruluş için önemli bir zorluk sunmaktadır. 5G, Edge Computing ve SDN gibi daha yeni teknolojilere yükseltme, donanım, yazılım ve uzmanlığa önemli sermaye yatırımları gerektirir.

Ayrıca, bu sistemlerin bakımı, modern ağların karmaşıklığını yönetmek için onarım, güncellemeler ve vasıflı personel için sürekli masrafları içerir. Küçük ve orta ölçekli işletmeler için, bu maliyetler engelleyici olabilir, bu da daha büyük kaynaklara sahip daha büyük firmalarla rekabet etme yeteneklerini engelleyebilir. Yeni teknolojileri modası geçmiş altyapı ile entegre etmek teknik ve finansal zorluklar sunduğundan, eski sistemler sorunu daha da kötüleştiriyor.

Bu zorluğu azaltmak için şirketler aşamalı yükseltmeler uygulayabilir, aşamalar halinde modernize edebilir-ve önce kritik alanlara öncelik vermek. Bulut tabanlı çözümlerden yararlanmak, bu modellerin genellikle abonelik bazında çalıştığı ve maliyetleri zaman içinde yaydığı için ön sermaye harcamalarını daha da azaltabilir.

Yönlü Hizmet Sağlayıcılara (MSP'ler) ağ yönetiminin dış kaynak kullanımı, işletmelerin ağ verimliliğini korurken temel işlemlere odaklanmalarını sağlayan bir başka uygun maliyetli çözümdür.

Ağ Altyapı Piyasası Trendleri

5G ağ dağıtımlarındaki artış, küresel ağ altyapı pazarını dönüştüren önemli bir eğilimdir. 5G teknolojisi, seleflerine kıyasla artan hızlar, daha düşük gecikme ve daha yüksek veri kapasitesi sunar, otonom araçların, akıllı şehirlerin ve gerçek zamanlı IoT uygulamalarının ilerlemesi için çok önemlidir.

Dünyanın dört bir yanındaki telekom operatörleri, artan tüketici ve daha hızlı, daha güvenilir bağlantı için girişim talebini karşılamak için 5G altyapısına büyük yatırım yapıyorlar.

Örneğin, Ağustos 2024'te Ericsson ve UsCellular, Ericsson’un Yönlendirici 6000 portföyünü ve yeni yönlendirici 6671'i içeren bir altyapı yükseltmesi duyurdular. Bu girişim, 5G taşıma altyapısını geliştirmeyi ve Amerika'daki kırsal alanlara yüksek hızlı internet erişimini genişletmeyi amaçlıyor. Bu işbirliği, devam eden 2023 Radyo Erişim Ağı (RAN) girişimleri için verimli orta bant spektrum dağıtımını desteklemektedir.

Bu değişim, yeni standardı desteklemek için 5G özellikli yönlendiriciler, anahtarlar ve antenler geliştiren şirketler ile ağ donanımında yeniliği daha da teşvik ediyor.

5G'nin konuşlandırılmasının, artırılmış gerçeklik (AR), sanal gerçeklik (VR) ve makineden makine (M2M) iletişim gibi teknolojileri sağlayarak sağlık, üretim ve lojistik de dahil olmak üzere birçok sektörde dijital dönüşümü artırması beklenmektedir.

Bununla birlikte, yaygın 5G dağıtım, özellikle sınırlı bağlantıya sahip kırsal ve az gelişmiş alanlarda mevcut ağ altyapısının yükseltilmesine önemli yatırım gerektirir. Eğilimin önümüzdeki birkaç yıl içinde hızlanması ve piyasanın büyümesini artırması bekleniyor.

Segmentasyon analizi

Küresel pazar, tip, bileşen, dağıtım, organizasyon büyüklüğü, son kullanıcı ve coğrafyaya göre bölümlere ayrılmıştır.

Türüne göre

Türüne göre pazar, kişisel alan ağı (PAN), Yerel Alan Ağı (LAN), Metropolitan Alan Ağı (MAN) ve Geniş Alan Ağı'na (WAN) ayrılmıştır. Geniş Alan Ağı (WAN) segmenti, büyük ölçüde coğrafi olarak dağılmış ağların bağlanması ve uzaktan ofisler, veri merkezleri ve kullanıcılar arasındaki iletişimi sağlama konusundaki kritik rolü nedeniyle 2023'te% 44.87'lik en büyük ağ altyapısı pazar payını yakaladı.

İşletmeler arasında, özellikle birden fazla bölgede faaliyet gösterenler arasında küresel bağlantı için artan talep, WAN çözümlerinin benimsenmesini sağlamıştır. WANS, modern iş operasyonları için çok önemli olan verimli veri aktarımı, işbirliği ve bulut tabanlı kaynaklara erişim için altyapı sağlar.

Ayrıca, bulut bilişim, hibrid çalışma modelleri ve uzaktan erişim gereksinimlerinin yükselişi ile işletmeler, kesintisiz işlemleri sağlamak için giderek daha güvenli ve ölçeklenebilir WAN çözümlerine güvenmektedir. Yazılım tanımlı ağ (SDN) gibi teknolojiler, geleneksel WAN'lara kıyasla daha esnek, uygun maliyetli ve optimize edilmiş ağ performansı sunarak segmental büyümeyi daha da artırmıştır.

Dağıtılmış BT ortamlarını yönetmede artan güvenlik, ölçeklenebilirlik ve ağ verimliliği ihtiyacı, WAN'ı işletmeler için tercih edilen seçim haline getirerek egemenliğine önemli ölçüde katkıda bulunmuştur.

Bileşenle

Bileşene dayanarak, pazar donanım, yazılım ve ağ hizmetleri olarak kategorize edilmiştir. Ağ hizmetleri segmenti, özellikle çeşitli endüstrilerde yönetilen ve mesleki hizmetlere yönelik artan talep nedeniyle, tahmin dönemi boyunca% 7,90 güçlü bir CAGR'de büyüyecek.

İşletmeler giderek daha fazla dijital dönüşümü benimsedikçe, ağ altyapısının karmaşıklığı büyür ve kuruluşları ağlarını yönetmek, optimize etmek ve güvence altına almak için dış uzmanlık aramaya teşvik eder. Ağ izleme, sorun giderme ve güvenlik gibi yönetilen hizmetler, şirket içi ekipleri korumaya kıyasla maliyet etkinlikleri için tercih edilir.

Ayrıca, şirketler bu gelişmiş teknolojileri uygulamak ve sürdürmek için özel hizmetler gerektirdiğinden, bulut bilişim, yazılım tanımlı ağ (SDN) ve Edge hesaplama artışı, ağ hizmetleri segmentinin genişlemesine katkıda bulunmaktadır.

Ayrıca, ağ hizmetleri ölçeklenebilirlik ve esneklik sağlar ve işletmelerin değişen teknolojik ortamlara hızlı bir şekilde uyum sağlamasını sağlar. Hibrit ve uzaktan çalışma modellerine doğru kayma, sorunsuz bağlantı ve siber güvenlik sağlamak için ağ hizmetlerine güvenmeyi artırdı, böylece segmentin büyümesini artırdı.

Dağıtım yoluyla

Dağıtıma dayanarak, pazar şirket içi ve bulut tabanlı olarak sınıflandırılmıştır. Bulut tabanlı segment, 2023 yılında ağ altyapı piyasasını yönetti ve bulut bilişimin çeşitli endüstrilerde hızlı bir şekilde benimsenmesi nedeniyle 34,28 milyar ABD Doları değerlemeye ulaştı.

Kuruluşlar BT altyapılarını ve uygulamalarını buluta kaydırdıkça, daha ölçeklenebilir, esnek ve uygun maliyetli çözümler sunarak bulut tabanlı ağ altyapısına olan talep artmıştır.

Bulut tabanlı altyapılar, işletmelerin verileri daha verimli bir şekilde yönetmelerini ve depolamalarını sağlar, maliyetli şirket içi donanım ihtiyacını azaltır ve daha çevik işlemlere izin verir. Hem kamu hem de özel bulut ortamlarını entegre eden hibrid bulut modellerinin artan benimsenmesi, performans, güvenlik ve esnekliği optimize etmek için bulut tabanlı ağ çözümlerine olan talebi daha da artırdı.

Buna ek olarak, hizmet olarak yazılım (SaaS), Hizmet Olarak Altyapı (IAAS) ve Hizmet Olarak Platform (PAAS) çözümlerine artan güven, büyük ölçekli, dinamik iş yüklerini destekleyebilen sağlam, bulut tabanlı ağlara olan ihtiyacı vurgulamaktadır.

Ağ Altyapı Piyasası Bölgesel Analizi

Bölgeye dayanarak, küresel pazar Kuzey Amerika, Avrupa, Asya-Pasifik, MEA ve Latin Amerika olarak sınıflandırılmıştır.

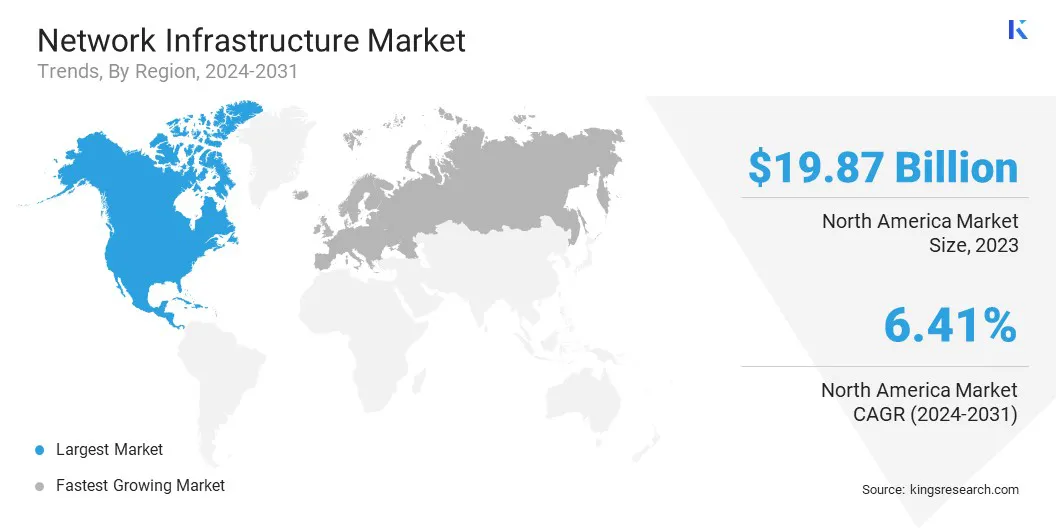

Kuzey Amerika Ağ Altyapı Piyasası,% 37,89'luk önemli bir pay almıştır ve 2023'te 19.87 milyar ABD Doları olarak değer verilmiştir. Bu ikamet, bölgenin gelişmiş teknolojik manzarası, 5G gibi en yeni ağ teknolojilerinin erken benimsenmesi ve büyük küresel oyuncuların varlığı ile güçlendirilmiştir.

Sağlam Dijital Altyapı Gelişmiş bağlantı çözümlerine yönelik yüksek talep, gelişmiş ağ altyapısına yapılan yatırımları artırmıştır. BT, sağlık ve finansal hizmetler de dahil olmak üzere kilit endüstriler, devam eden dijital dönüşüm girişimleri ve bulut bilişim, yazılım tanımlı ağ (SDN) ve Edge Computing'in benimsenmesi yoluyla bu büyümeyi desteklemektedir.

Ayrıca, hükümetin siber güvenliği güçlendirme ve yetersiz hizmet alan bölgelerde geniş bant bağlantısını teşvik etme girişimleri altyapı yatırımlarını artırmıştır. Uzak ve hibrit çalışma modellerine artan kayma, bölgedeki güvenli ve ölçeklenebilir ağ çözümlerine olan talebi daha da artırmıştır.

Dijitalleşme ilerledikçe, Kuzey Amerika'nın ağ teknolojileri ve altyapı yükseltmelerine devam eden yatırımlar nedeniyle lider pozisyonunu koruması bekleniyor.

Avrupa Ağı Altyapı endüstrisi, önümüzdeki yıllarda% 7,48'lik en yüksek CAGR'de büyümeye hazır. Bu büyüme büyük ölçüde bölgenin agresif dijital dönüşüm girişimlerine atfedilmekte ve gelişmiş ağ teknolojilerine yatırımın artmasına neden olmaktadır.

Avrupa hükümetleri ve işletmeler, özellikle kıtadaki 5G ağlarının yaygın olarak piyasaya sürülmesiyle yüksek hızlı İnternet bağlantısının geliştirilmesine öncelik veriyor.

Avrupa Birliği'nin Avrupa'yı dijital inovasyonda küresel bir lider olarak konumlandırmak için tasarlanan dijital stratejisi, bu büyümeyi destekliyor. Buna ek olarak, bölgenin akıllı şehir projeleri, IoT benimseme ve Edge bilgi işleminin iş operasyonlarına entegrasyonu, sofistike ağ altyapılarına olan talebi daha da itmektedir.

Otomotiv, imalat, sağlık ve finans sektörlerini içeren Avrupa'nın çeşitli endüstriyel üssü, dijitalleşme ve otomasyon çabalarını desteklemek için giderek daha sağlam ağ altyapılarına güveniyor. Ayrıca, Avrupa'nın sürdürülebilirlik ve yeşil teknolojilere verdiği vurgu, şirketler enerji tasarruflu veri merkezlerine ve çevre dostu ağ çözümlerine yatırım yapıyor.

Rekabetçi manzara

Küresel Ağ Altyapı Piyasası Raporu, endüstrinin parçalanmış doğasına vurgu yaparak değerli bilgiler sağlayacaktır. Önde gelen oyuncular, ürün portföylerini genişletmek ve farklı bölgelerdeki pazar paylarını artırmak için ortaklıklar, birleşme ve devralmalar, ürün yenilikleri ve ortak girişimler gibi çeşitli önemli iş stratejilerine odaklanıyor.

Genişletme ve yatırımlar, bu sektördeki şirketler tarafından benimsenen ana stratejik girişimlerdir. Endüstri oyuncuları Ar -Ge etkinliklerine, yeni üretim tesisleri oluşturmaya ve tedarik zinciri optimizasyonuna kapsamlı bir şekilde yatırım yapıyorlar.

Şubat 2024 (genişleme):Fujitsu Network Communications, Inc., Dijital Altyapı Yatırımcısı Ubiquity'nin Fujitsu'nun Teksas'taki Taşıyıcı Sınıf Ağ Operasyon Merkezi'ni (NOC) kullandığını duyurdu. Bu ortaklık, dört büyük ABD pazarında son mil fiber geniş bant altyapısını desteklemek için yönetilen hizmetler sağlamayı ve böylece Ubiquity'nin ağ performansını ve operasyonel verimliliğini artırmayı amaçlamaktadır.

Küresel Ağ Altyapı Pazarı şu şekilde bölümlere ayrılmıştır:

Türüne göre

Kişisel Alan Ağı (PAN)

Yerel Alan Ağı (LAN)

Metropolitan Alan Ağı (Man)

Geniş Alan Ağı (WAN)

Bileşenle

Donanım

Yazılım

Ağ hizmetleri

Dağıtım yoluyla

Şirket içi

Bulut tabanlı

Organizasyon büyüklüğüne göre

Küçük ve orta ölçekli işletmeler (KOBİ'ler)

Büyük İşletmeler

Son kullanıcı tarafından

Bu ve telekomünikasyon

BFSI

Sağlık hizmeti

Üretme

Devlet

Diğerleri

Bölgeye göre

Kuzey Amerika

BİZ.

Kanada

Meksika

Avrupa

Fransa

İngiltere

İspanya

Almanya

İtalya

Rusya

Avrupa'nın geri kalanı

Asya-Pasifik

Çin

Japonya

Hindistan

Güney Kore

Asya-Pasifik'in geri kalanı

Orta Doğu ve Afrika

GCC

Kuzey Afrika

Güney Afrika

Orta Doğu ve Afrika'nın geri kalanı

Latin Amerika

Brezilya

Arjantin

Latin Amerika'nın geri kalanı

Sıkça Sorulan Sorular

Tahmin döneminde ağ altyapı piyasası için kaydedilmesi beklenen toplam CAGR nedir?

2023'te ağ altyapı endüstrisi ne kadar büyük?

Piyasa için ana itici faktörler nelerdir?

Piyasadaki kilit oyuncular kimler?

Tahmin edilen dönemde piyasadaki en hızlı büyüyen bölge hangisidir?

2031'de piyasadaki maksimum payı hangi segment alacak?

Yazar

Antriksh, çeşitli sektörlerde alanlar arası araştırmalarda uzmanlaşmış deneyimli bir analisttir. Veri analizi ve istatistiksel yorumlamada güçlü bir temele sahip olarak, stratejik karar alma sürecine rehberlik eden içgörülü pazar raporları sunmaktadır. Antriksh, eğilimleri belirlemeye ve tüketici davranışını anlamaya odaklanan birincil araştırma yürütme konusunda uzmandır.

Dinamik ve yüksek basınçlı ortamlarda başarılı olarak analitik uzmanlığını etkili sonuçlar sunma kararlılığıyla birleştiriyor. Antriksh'in profesyonel uğraşlarının ötesinde seyahat tutkusu merakını körüklüyor ve bakış açısını genişletiyor, araştırma yeteneklerini geliştiren benzersiz içgörüleri ortaya çıkarma yeteneğini zenginleştiriyor.

Ganapathy, küresel pazarlarda on yılı aşkın araştırma liderliği deneyimi ile keskin bir yargı, stratejik netlik ve derin sektör uzmanlığı sunar. Hassasiyeti ve kaliteye sarsılmaz bağlılığı ile tanınan Ganapathy, ekipleri ve müşterileri sürekli olarak etkili iş sonuçları sağlayan içgörülerle yönlendirir.