Askeri Havacılık Pazar Büyüklüğü, Payı, Büyüme ve Endüstri Analizi, Uçağa Göre (Sabit Kanat, Döner Kanat), Sisteme Göre (Uçak Gövdesi, Motor, Aviyonik, İniş Takımı Sistemi, Silah Sistemi), Uygulamaya Göre (Savaş, Askeri Nakliye, Deniz Karakol, Tanker, Keşif ve Gözetleme, Diğerleri) ve Bölgesel Analiz, 2024-2031

Sayfalar: 148 | Temel Yıl: 2023 | Sürüm: Aralık 2024 | Yazar: Antriksh P. | Son güncelleme: Şubat 2026

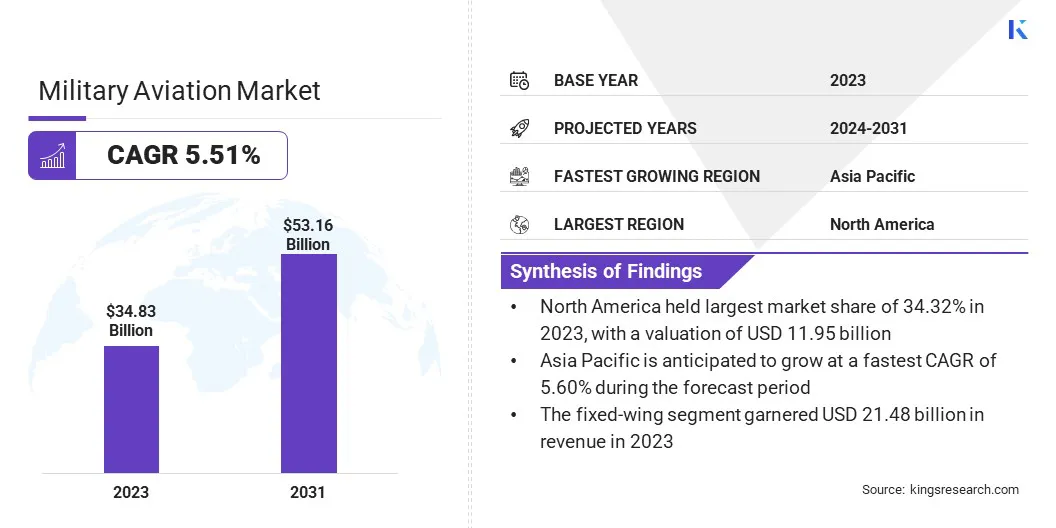

Küresel Askeri Havacılık Pazarı büyüklüğünün 2023 yılında 34,83 milyar ABD Doları değerinde olduğu ve tahmin dönemi boyunca %5,51'lik bir Bileşik Büyüme Oranı sergileyerek 2024'te 36,51 milyar ABD Dolarından 2031 yılına kadar 53,16 milyar ABD Dolarına çıkacağı tahmin edilmektedir. Artan savunma bütçeleri ve askeri helikopterlere olan talebin artması pazarın büyümesini hızlandırıyor.

Raporda, çalışma kapsamında AIRBUS, Dassault Aviation, Lockheed Martin Corporation, Textron Inc., Boeing, Leonardo S.p.A., Northrop Grumman, PILATUS AIRCRAFT LTD, Saab AB, Embraer S.A. ve diğerleri tarafından sunulan hizmetler yer alıyor.

Küresel askeri havacılık pazarında otonom sistemlerin geliştirilmesi, operasyonel verimliliği artırmak, insan riskini azaltmak ve görev başarı oranlarını artırmak için dönüştürücü bir fırsatı temsil ediyor.

Drone'lar ve insansız savaş hava araçları (UCAV'ler) dahil olmak üzere otonom sistemler, yapay zeka, gelişmiş sensörler ve teknolojilerle giderek daha fazla entegre ediliyor.veri analitiğihassas hedefleme, keşif ve gerçek zamanlı karar verme için. Bu sistemler insan pilotlara olan bağımlılığı azaltarak orduların, hayatları tehlikeye atmadan varlıkları yüksek riskli ortamlarda konuşlandırmasına olanak tanıyor.

Örneğin, Kasım 2024'te Grupo Oesía, Madrid'de bir yüksek teknoloji merkezinin açılışını yaparak pazardaki konumunu güçlendirdi. Gelişmiş tasarım ve uçuş testi laboratuvarlarıyla donatılmış tesis, İHA Navigasyonunun İHA'lara yönelik rehberlik, navigasyon ve kontrol sistemleri konusundaki yeteneklerini geliştiriyor. Bu stratejik hamle, şirketin inovasyona olan bağlılığının altını çiziyor ve onu UAS teknolojisinde sürdürülebilir liderlik pozisyonuna getiriyor.

Ayrıca, uzun süreli görevlerde stratejik avantajlar sunarak, insan dayanıklılığının ötesinde sürekli operasyonlara olanak tanıyor. Yapay zeka tabanlı navigasyonu, sensör füzyonunu ve güvenli iletişim ağlarını geliştirmek için savunma yüklenicileri ve teknoloji yenilikçileri arasındaki işbirliğinde fırsatlar mevcuttur.

Jeopolitik gerilimler ve asimetrik savaşlar arttıkça, ülkeler otonom yeteneklere yoğun yatırım yapıyor ve bu da gelişmiş, birlikte çalışabilen sistemlere olan talebi artırıyor. Bu gelişme, otonom sistemlerin eski platformlarla entegrasyonunu destekleyerek gelişen askeri ortamda maliyet verimliliği ve operasyonel uyarlanabilirlik sağlıyor.

Askeri havacılık, muharebe, keşif, nakliye ve destek de dahil olmak üzere savunma operasyonlarında uçakların ve diğer hava indirme sistemlerinin kullanımını içerir. Her biri belirli işlevler için tasarlanmış savaş uçakları, bombardıman uçakları, keşif uçakları ve nakliye uçakları gibi çok çeşitli uçak türlerini kapsar. Savaş uçakları havadan havaya muharebe ve saldırı saldırıları için optimize edilirken, bombardıman uçakları da stratejik hedeflere ağır yükler taşıyor.

Keşif uçakları istihbarat toplama, gözetleme ve izleme için tasarlanırken nakliye uçakları birlikleri, teçhizatı ve malzemeleri taşır. Ek olarak askeri havacılık, uçuş sırasında yakıt ikmali için tanker uçakları ve savaş alanı komuta ve kontrolü için havadan erken uyarı ve kontrol sistemleri (AEW&C) gibi özel uçakları içerir.

Askeri havacılık, hava üstünlüğü, terörle mücadele ve sınır devriyesi, insani yardım ve afet yardımı konularında çok önemli bir rol oynamaktadır. Askeri havacılığın çok yönlülüğü, onu modern savunma stratejileri ve küresel güvenlik operasyonlarında temel bir unsur haline getiriyor.

Analistin İncelemesi

Küresel askeri havacılık pazarı, kilit oyuncuların gelişmiş hava yeteneklerine yönelik artan talebi karşılamak için büyüme stratejilerini benimsemesiyle birlikte gelişiyor. Şirketler, yeni nesil uçak ve altyapı geliştirmek için otonom teknolojilere, siber güvenlik önlemlerine ve yapay zeka destekli sistemlere yoğun yatırımlar yaparak inovasyona vurgu yapıyor.

Hükümetlerle ve sektörler arası ittifaklarla işbirliği, gizli teknolojiler ve gelişmiş tahrik sistemleri de dahil olmak üzere en ileri çözümlerde Ar-Ge'yi ilerletmek için kritik öneme sahiptir.

Örneğin Kasım 2024'te JSW Defense Pvt. Ltd. ve Shield AI, Shield AI'nin Hindistan'daki "V-BAT" UAS üretimini yerelleştirmek için stratejik bir ortaklık kurdu. Bu işbirliği, Hindistan'ın savunma ihtiyaçlarını karşılamak için gelişmiş üretim tesislerinin kurulmasını ve küresel bir üretim merkezi kurulmasını içeriyor. Girişim, Hindistan'ın savunma yeteneklerinde önemli bir artış olduğunu gösteriyor ve gelişmiş insansız sistem teknolojisinde kendine güveni teşvik ediyor.

Askeri havacılık pazarının büyüme yörüngesi, savaş, gözetleme ve lojistik alanlarında çok yönlülük sunan insansız sistemlerin ve çok amaçlı uçakların giderek artan şekilde satın alınmasıyla destekleniyor. Temel zorunluluklar arasında gelişmekte olan pazarlara genişlemek, hibrit savaşı ele alacak şekilde ürün portföylerini çeşitlendirmek ve bütçe kısıtlı savunma sektörlerine hitap edecek rekabetçi maliyet yapılarını sürdürmek yer alıyor.

Üstelik üreticiler, yeni sistemleri mevcut filolara sorunsuz bir şekilde entegre etmek için modüler tasarımlardan ve birlikte çalışabilirlikten yararlanıyor; bu da güçlü bir pazar uyarlanabilirliği ve öngörüyü yansıtıyor. Bu yaklaşımlar, uzun vadeli rekabet gücünü sürdürmek ve dinamik jeopolitik zorluklara etkili bir şekilde yanıt vermek için hayati öneme sahiptir.

Askeri Havacılık Pazarını Büyüten Faktörler

Artan küresel savunma bütçeleri, askeri havacılık pazarının büyümesine önemli ölçüde katkıda bulunarak hükümetlerin gelişmiş uçaklara, gelişmiş teknolojilere ve modernizasyon programlarına yatırım yapmasına olanak tanıyor. Bu eğilim büyük ölçüde artan jeopolitik gerilimler, bölgesel çatışmalar ve siber savaş ve terörizm gibi ortaya çıkan tehditlerden kaynaklanmaktadır.

Milletler, savunma yeteneklerini güçlendirmek için çok rollü savaş uçakları, insansız sistemler ve istihbarat toplama platformlarının satın alınmasına öncelik veriyor. Örneğin ABD, Çin ve Hindistan gibi büyük ekonomiler, hava muharebe filolarının modernizasyonuna, lojistik yeteneklerinin geliştirilmesine ve yapay zeka ve kuantum hesaplama gibi en ileri teknolojilerin entegrasyonuna odaklanarak savunma tahsislerini önemli ölçüde artırdılar.

Örneğin, Stokholm Uluslararası Barış Araştırma Enstitüsü'ne (SIPRI) göre, Nisan 2024'te küresel askeri harcamalar 2023'te 2.443 milyar ABD dolarına ulaşarak art arda dokuzuncu kez büyüme kaydetti. Artış, Ukrayna çatışması ve Asya, Okyanusya ve Orta Doğu'da artan jeopolitik gerilimlerden kaynaklanıyor. Harcamalar tüm bölgelerde arttı; Avrupa ve Asya'nın artışa öncülük etmesi, artan tehditler karşısında savunma yeteneklerinin güçlendirilmesine küresel olarak odaklanıldığını yansıtıyor.

Bu itici faktör yerli üretimi kolaylaştırıyor, uluslararası ortaklıkları ve savunma ticareti anlaşmalarını teşvik ediyor. Ek olarak, gelişmekte olan ekonomiler bölgesel güvenliği desteklemek için harcamalarını artırıyor ve piyasa oyuncuları için kazançlı fırsatlar yaratıyor. Artan bütçeler, Ar-Ge için tutarlı fon sağlanmasını sağlayarak sürekli inovasyona ve dinamik güvenlik sorunlarına çözüm bulmak için yeni nesil askeri havacılık çözümlerinin geliştirilmesine olanak tanıyor.

Ekonomik yavaşlamalar ve mali kısıtlamalar, askeri havacılık pazarının gelişmesinde önemli zorluklar yaratarak, satın alma bütçelerini sınırlıyor ve modernizasyon programlarını geciktiriyor. Ekonomik baskılar sıklıkla hükümetlerin temel hizmetlere öncelik vermesine yol açarak büyük ölçekli savunma projelerine yönelik fonları sınırlandırıyor. Bu zorluk, özellikle sağlık ve altyapı gibi rekabet eden önceliklerin savunma harcamalarını zorladığı gelişmekte olan ekonomilerde belirgindir.

Yeni uçakların edinilmesinde ve mevcut filoların geliştirilmesinde yaşanan gecikme, askeri hazırlığı ve operasyonel verimliliği engelleyebilir. Bu kısıtlamaları hafifletmek için savunma paydaşları, kamu-özel sektör ortaklıkları ve maliyetleri daha uzun sürelere dağıtmak için aşamalı satın alma gibi stratejiler benimsiyor. Modüler sistemler, kademeli yükseltmelere olanak tanır, ön yatırımları azaltır ve hükümetlerin sınırlı bütçeleri optimize etmesine olanak tanır.

Piyasa oyuncuları uygun maliyetli çözümlere vurgu yapıyor ve yenilikçi finansman seçenekleri sunmak için finansal kurumlarla işbirliği yapıyor. Bu yaklaşımlar, mali zorlukların askeri havacılığın ilerlemesini durdurmamasını ve mali kısıtlamaları güvenlik ihtiyaçları ile dengelemesini sağlar.

Askeri Havacılık Pazar Trendleri

Küresel askeri havacılık pazarında faaliyet gösteren şirketler, gelişmiş tehditler ve gelişen savaş senaryoları karşısında hava üstünlüğünü korumak için yeni nesil savaş uçaklarının geliştirilmesine ve tedarikine öncelik veriyor. Bu uçaklar, modern çatışma bölgelerinde benzersiz hassasiyet ve hayatta kalma olanağı sunan gizli yeteneklere, gelişmiş aviyoniklere ve ağ merkezli savaş sistemlerine sahiptir.

Temel özellikler arasında gerçek zamanlı karar verme için entegre yapay zeka, durumsal farkındalık için gelişmiş sensör füzyonu ve hipersonik silah uyumluluğu yer alıyor.

Örneğin Hindistan Hava Kuvvetleri ve DRDO tarafından incelenen yol haritasına göre Hindistan, Ağustos 2024'te 5.5 nesil savaş uçağının ilk prototipini 2028 yılına kadar tanıtmayı hedefliyor. Bu iddialı proje, Hindistan'ın yeni nesil askeri havacılıkta yerli savunma gelişimine, teknolojik ilerlemeye ve stratejik özerkliğe olan bağlılığını yansıtıyor.

Bu odaklanma, savunma yüklenicilerinin ve teknolojik ilerlemelerde rakiplerini geride bırakmayı amaçlayan hükümetlerin araştırma ve geliştirme yatırımlarının artmasıyla daha da güçleniyor. Müttefik ülkeler arasındaki ortak savaş uçağı geliştirme projeleri gibi işbirlikçi programlar, maliyetleri paylaşmak ve inovasyonu hızlandırmak için ortak bir program haline geliyor.

Ek olarak, sürdürülebilirliğe yönelik değişim, çevresel etkiyi azaltacak hibrit tahrik sistemleri ve malzemelerinin araştırılmasına da yol açıyor. Bu eğilim, ulusal güvenliğin ve küresel askeri nüfuzun sağlanmasında teknolojik üstünlüğün stratejik öneminin altını çiziyor.

Segmentasyon Analizi

Küresel pazar uçak, sistem ve coğrafyaya göre bölümlere ayrılmıştır.

Uçakla

Uçak bazında pazar, sabit kanatlı ve döner kanatlı olarak ikiye ayrıldı. Sabit kanat segmenti 2023 yılında askeri havacılık pazarına hakim olup %61,67'lik paya sahiptir. Bu büyüme öncelikle benzersiz çok yönlülüğüne, operasyonel menziline ve modern savunma sistemlerindeki stratejik önemine bağlanıyor.

Savaş uçakları, bombardıman uçakları ve gözetleme uçakları da dahil olmak üzere sabit kanatlı uçaklar, hava hakimiyeti, hassas saldırı ve istihbarat toplama gibi kritik yetenekler sağlayan, hava kuvvetleri operasyonları için gereklidir. Yüksek hızlarda çalışabilme, uzun mesafeleri katedebilme ve farklı ortamlarda çalışabilme yetenekleri, onları modern askeri stratejilerin vazgeçilmezi haline getiriyor.

Gelişmiş gizlilik, aviyonik ve silah sistemlerine sahip çok rollü savaş uçaklarının artan satın alımı, segmental genişlemeye önemli ölçüde katkıda bulundu. Ayrıca artan jeopolitik gerilimler ve çekişmeli bölgelerde kuvvet projeksiyonu ihtiyacı da talebi artırdı.

Dahası, sabit kanatlı uçaklar insani misyonlarda, asker taşımacılığında ve afet yardımlarında çok önemli bir rol oynuyor ve bunların önemini vurguluyor. Yaşlanan filoların devam eden modernizasyonunun ve hipersonik jetler ve drone'lar gibi yeni nesil platformlara yapılan yatırımların segmentin genişlemesini desteklemesi bekleniyor.

Sisteme Göre

Sisteme göre pazar, uçak gövdesi, motor, aviyonik, iniş takımı sistemi ve silah sistemi olarak sınıflandırıldı. Aviyonik segmentinin, tahmin dönemi boyunca %5,88'lik şaşırtıcı bir CAGR kaydederek kayda değer bir büyüme yaşaması bekleniyor. Bu genişleme büyük ölçüde teknolojik gelişmelerden ve kritik görev sistemlerinin artan öneminden kaynaklanmaktadır.

Navigasyon, iletişim, gözetleme ve uçuş kontrol sistemlerini kapsayan aviyonikler, modern askeri havacılığın temelini oluşturur. Gelişmiş durumsal farkındalığa, elektronik savaş yeteneklerine ve yapay zeka ile entegre sistemlere yönelik artan talep, aviyonik gelişimine önemli yatırımların yapılmasına yol açtı.

Ek olarak, hükümetler ve savunma kuruluşları, ortaya çıkan tehditler ve operasyonel gereksinimlerle uyumluluğu sağlamak için eski sistemlerin yükseltilmesine öncelik veriyor.

İnsansız hava araçlarının (İHA'lar) giderek daha fazla benimsenmesi, hassas navigasyon ve otonom görev yürütmeyi mümkün kılan gelişmiş aviyoniklere olan talebi artırıyor. Bu büyüme, aviyoniklerin ağ merkezli savaş sistemleriyle entegrasyonuyla daha da kolaylaştırılıyor ve birden fazla platform arasında koordinasyon artırılıyor. Küresel ordular veri odaklı operasyonlara geçtikçe aviyoniklerin yakın gelecekte merkezi ve önemli bir rol oynaması bekleniyor.

Uygulamaya Göre

Uygulamaya bağlı olarak pazar, savaş, askeri taşımacılık, deniz devriyesi, tanker, keşif ve gözetleme ve diğerlerine bölünmüştür. Askeri taşımacılık segmenti, küresel savunma operasyonlarında stratejik hava ikmal yeteneklerine ve lojistik desteğe artan ihtiyaç nedeniyle 2023 yılında 9,92 milyar ABD doları ile en yüksek geliri elde etti.

Askeri nakliye uçakları, birliklerin, teçhizatın ve malzemelerin uzun mesafelere, genellikle uzak veya çatışmalardan etkilenen bölgelere taşınması için gereklidir. Segmentin büyümesi, hepsi verimli ve çok yönlü ulaşım çözümlerine dayanan çok uluslu tatbikatlar, hızlı müdahale gereklilikleri ve insani yardım misyonlarındaki artışla daha da hızlanıyor.

Daha yüksek faydalı yük kapasitesine, daha uzun operasyonel menzile ve gelişmiş aviyonik sistemlere sahip yeni nesil nakliye uçaklarının satın alınması, segmentsel genişlemeye önemli katkı sağladı. Ek olarak, mevcut filoların modern görev taleplerini karşılayacak şekilde geliştirilmesine yönelik küresel odaklanma, yenileme ve bakım yatırımlarının artmasına yol açmıştır.

Ayrıca, ortaya çıkan jeopolitik gerilimler ve doğal afet yardım operasyonları, askeri ulaştırma kabiliyetlerinin kritik önemini ortaya çıkarmıştır. Yakıt verimliliği, kargo elleçleme ve modüler tasarımlardaki yeniliklerin önümüzdeki yıllarda segmentlere ayırmanın geliştirilmesine daha fazla yardımcı olması muhtemeldir.

Askeri Havacılık Pazarı Bölgesel Analizi

Bölgeye bağlı olarak, küresel pazar Kuzey Amerika, Avrupa, Asya-Pasifik, MEA ve Latin Amerika'ya bölünmüştür.

Kuzey Amerika askeri havacılık pazarı %34,32 gibi önemli bir paya sahip olup 2023 yılındaki değeri 11,95 milyar ABD dolarıdır. Bu hakimiyet büyük ölçüde gelişmiş uçak tedariki, filo modernizasyonu ve teknolojik yeniliğe öncelik veren ABD ve Kanada'nın önemli savunma bütçelerine bağlanmaktadır.

Bölge, beşinci ve altıncı nesil savaş uçakları, insansız hava araçları (İHA'lar) ve gelişmiş istihbarat, gözetleme ve keşif (ISR) sistemleri dahil olmak üzere yeni nesil platformların geliştirilmesinde ve konuşlandırılmasında lider konumdadır. ABD askeri havacılık harcamaları, gizli teknolojilere, hipersonik füzelere ve otonom sistemlere yapılan önemli yatırımlardan kaynaklanmaktadır.

Örneğin Mayıs 2023'te ABD Dışişleri Bakanlığı, CH-47F Chinook helikopterleri ve ilgili ekipmanlar için Almanya'ya 8,5 milyar ABD doları tutarında Yabancı Askeri Satışı onayladı. Bu anlaşma NATO'nun savunmaya hazırlığını artırıyor, ABD-Almanya ittifakını güçlendiriyor ve Avrupa'da siyasi ve ekonomik istikrarı destekleyerek ABD'nin küresel güvenlikteki stratejik çıkarlarını geliştiriyor.

Dahası, savunma yüklenicileri ile Savunma Bakanlığı (DoD) gibi devlet kurumları arasındaki güçlü işbirliği, yenilikçiliği ve operasyonel hazırlığı teşvik ediyor. Bölgesel pazar ayrıca güçlü bir sanayi tabanından, kapsamlı Ar-Ge faaliyetlerinden ve uluslararası savunma ortaklıklarından da yararlanmaktadır.

Asya-Pasifik askeri havacılık pazarının, bölgenin savunma modernizasyonu ve stratejik caydırıcılık konularına artan odaklanmasının etkisiyle önümüzdeki yıllarda %5,60 ile en yüksek Bileşik Büyüme Oranında büyümesi öngörülüyor. Özellikle Güney Çin Denizi, Tayvan Boğazı ve Hindistan-Çin sınırları boyunca artan jeopolitik gerilimler Çin, Hindistan, Japonya ve Güney Kore'yi hava muharebe yeteneklerini geliştirmeye sevk etti.

Bölgedeki hükümetler, hem savunma hem de saldırı operasyonlarını desteklemek için gelişmiş savaş uçakları, insansız hava araçları ve çok amaçlı uçakların satın alınmasına yoğun yatırım yapıyor. Hindistan'ın "Hindistan'da Üret" girişimi ve Çin'in yerli olarak geliştirilen uçak programları gibi yerli savunma endüstrilerinin ortaya çıkışı, bölgesel sanayinin büyümesini daha da destekliyor.

Ayrıca, artan savunma bütçeleri ve teknolojik özgüvene odaklanma, yeni nesil platformlara ve ilgili sistemlere olan talebi artırıyor. Bölgedeki sınır ötesi işbirlikleri ve ortak askeri tatbikatlar, birlikte çalışabilirliğin ve modernize edilmiş filoların önemini vurgulamaktadır. Bu dinamik ortam, Asya-Pasifik'i askeri havacılık alanındaki gelişmeler için kazançlı bir pazar olarak konumlandırıyor ve önemli yatırımları ve yenilikleri çekiyor.

Rekabetçi Ortam

Küresel askeri havacılık pazarı raporu, sektörün parçalı yapısını vurgulayan değerli bilgiler sunuyor. Önde gelen oyuncular, ürün portföylerini genişletmek ve farklı bölgelerdeki pazar paylarını artırmak için ortaklıklar, birleşme ve satın almalar, ürün yenilikleri ve ortak girişimler gibi çeşitli temel iş stratejilerine odaklanıyor.

Şirketler, hizmetlerin genişletilmesi, araştırma ve geliştirmeye (Ar-Ge) yatırım yapılması, yeni hizmet dağıtım merkezlerinin kurulması ve hizmet dağıtım süreçlerinin optimizasyonu gibi pazarın büyümesi için yeni fırsatlar yaratması muhtemel etkili stratejik girişimler uyguluyor.

Askeri Havacılık Pazarındaki Önemli Firmaların Listesi

AIRBUS

Dassault Havacılık

Lockheed Martin Şirketi

Textron Inc.

Boeing'in

Leonardo S.p.A.

Northrop Grumman

PILATUS UÇAK LTD.ŞTİ

Saab AB

Embraer S.A.

Temel Sektör Gelişmeleri

Kasım 2024 (Genişletme):Airbus Helicopters, 82 adede kadar H145M'nin ilkini Donauwörth tesisinde Alman Silahlı Kuvvetlerine teslim etti. "Leichter Kampfhubschrauber" (LKH) veya hafif savaş helikopteri, eğitim, keşif, özel operasyonlar ve hafif saldırı görevleri için tasarlanmış çok rollü bir platformdur. Çok yönlülüğü Almanya'nın savunma hazırlığını ve operasyonel verimliliğini artırıyor.

Küresel askeri havacılık pazarı bölümlere ayrılmıştır:

Uçakla

Sabit Kanat

Döner Kanat

Sisteme Göre

Gövde

Motor

Aviyonik

İniş Takımı Sistemi

Silah Sistemi

Uygulamaya Göre

Dövüş

Askeri Taşımacılık

Deniz Devriyesi

Tanker

Keşif ve Gözetleme

Diğerleri

Bölgeye göre

Kuzey Amerika

BİZ.

Kanada

Meksika

Avrupa

Fransa

İngiltere

İspanya

Almanya

İtalya

Rusya

Avrupa'nın geri kalanı

Asya-Pasifik

Çin

Japonya

Hindistan

Güney Kore

Asya-Pasifik'in geri kalanı

Orta Doğu ve Afrika

GCC

Kuzey Afrika

Güney Afrika

Orta Doğu ve Afrika'nın geri kalanı

Latin Amerika

Brezilya

Arjantin

Latin Amerika'nın geri kalanı

Sıkça Sorulan Sorular

Tahmin dönemi boyunca askeri havacılık pazarı için beklenen CAGR nedir?

2023 yılında askeri havacılık sektörü ne kadar büyüktü?

Piyasayı yönlendiren en önemli faktörler nelerdir?

Piyasanın kilit oyuncuları kimler?

Tahmin dönemi boyunca askeri havacılık pazarında en hızlı büyüyen bölgenin hangisi olması bekleniyor?

2031 yılında hangi segmentin pazardan en büyük paya sahip olması bekleniyor?

Yazar

Antriksh, çeşitli sektörlerde alanlar arası araştırmalarda uzmanlaşmış deneyimli bir analisttir. Veri analizi ve istatistiksel yorumlamada güçlü bir temele sahip olarak, stratejik karar alma sürecine rehberlik eden içgörülü pazar raporları sunmaktadır. Antriksh, eğilimleri belirlemeye ve tüketici davranışını anlamaya odaklanan birincil araştırma yürütme konusunda uzmandır.

Dinamik ve yüksek basınçlı ortamlarda başarılı olarak analitik uzmanlığını etkili sonuçlar sunma kararlılığıyla birleştiriyor. Antriksh'in profesyonel uğraşlarının ötesinde seyahat tutkusu merakını körüklüyor ve bakış açısını genişletiyor, araştırma yeteneklerini geliştiren benzersiz içgörüleri ortaya çıkarma yeteneğini zenginleştiriyor.

Ganapathy, küresel pazarlarda on yılı aşkın araştırma liderliği deneyimi ile keskin bir yargı, stratejik netlik ve derin sektör uzmanlığı sunar. Hassasiyeti ve kaliteye sarsılmaz bağlılığı ile tanınan Ganapathy, ekipleri ve müşterileri sürekli olarak etkili iş sonuçları sağlayan içgörülerle yönlendirir.