Lityum-iyon pil geri dönüşümü, taşınabilir elektroniklerde, elektrikli araçlarda (EV'ler) ve enerji depolama sistemlerinde yaygın olarak bulunan kullanılmış veya kullanım ömrü dolmuş lityum-iyon pillerden değerli metallerin geri kazanılmasını kapsar.

Birincil amaç, lityum, kobalt, nikel ve manganez gibi kritik hammaddeleri çıkarmak ve bunları üretim tedarik zincirine yeniden entegre etmektir. Bu süreç, işlenmemiş madenciliğe olan bağımlılığı azaltır, çevresel etkiyi en aza indirir ve pilin atılmasıyla ilişkili yangın tehlikeleri ve zehirli kimyasal sızıntısı gibi güvenlik risklerini azaltır.

Lityum İyon Pil Geri Dönüşüm PiyasasıGenel Bakış

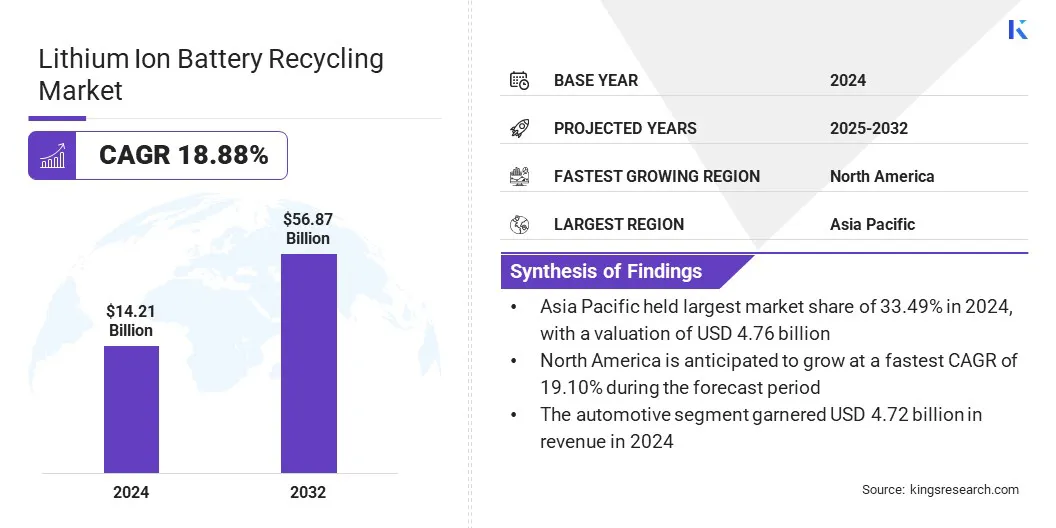

Küresel lityum iyon pil geri dönüşüm pazarının büyüklüğü 2024'te 14,21 milyar ABD doları olarak değerlendirildi ve tahmin dönemi boyunca %18,88'lik bir Bileşik Büyüme Oranı sergileyerek 2025'te 16,86 milyar ABD dolarından 2032'ye kadar 56,87 milyar ABD dolarına çıkması bekleniyor.

Bu büyüme, yüksek geri kazanım verimliliği ve düşük çevresel ayak izi nedeniyle tercih edilen hidrometalurjik geri dönüşüm tekniklerinin artan şekilde benimsenmesinden kaynaklanmaktadır. Bu yöntemler, sektörün daha yeşil geri dönüşüm çözümlerine doğru geçişini destekler ve küresel çevre hedefleriyle uyumludur.

Önemli Noktalar:

Lityum iyon pil geri dönüşüm sektörünün büyüklüğü 2024 yılında 14,21 milyar ABD dolarıydı.

Pazarın 2025'ten 2032'ye kadar %18,88'lik bir Bileşik Büyüme Oranında büyümesi bekleniyor.

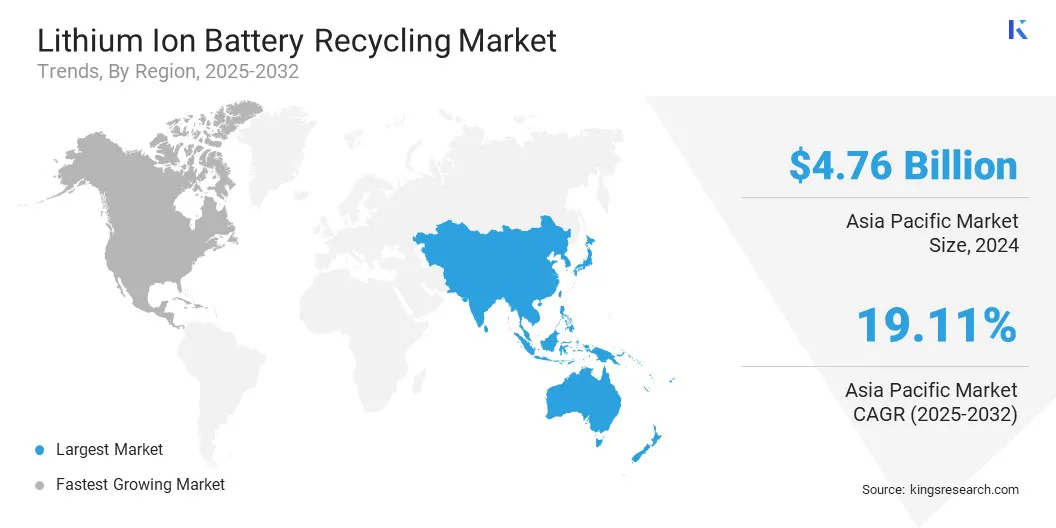

Asya Pasifik, 2024 yılında 4,76 milyar ABD doları değerinde %33,49'luk bir paya sahipti.

Lityum kobalt oksit segmenti 2024 yılında 3,99 milyar ABD doları gelir elde etti.

Hidrometalurji segmentinin 2032 yılına kadar 23,73 milyar ABD dolarına ulaşması bekleniyor.

Elektronik segmentinin projeksiyon dönemi boyunca %19,21'lik en hızlı Bileşik Büyüme Oranına tanık olması bekleniyor.

Kuzey Amerika'nın tahmin dönemi boyunca %19,10'luk bir Bileşik Büyüme Oranında büyümesi bekleniyor.

Lityum iyon pil geri dönüşüm pazarında faaliyet gösteren başlıca şirketler Umicore, Glencore, Cirba Solutions, Duesenfeld GmbH, Lithion Technologies, LOHUM, Li-Cycle Corp., Contemporary Amperex Technology Co., Limited, American Battery Technology Company, Ecobat, LLC, SK Tes, Neometals Ltd, RecycLiCo Battery Materials Inc., Fortum Group ve ACE Green'dir. Geri Dönüşüm A.Ş.

Lityum iyon pil geri dönüşümünde yapay zeka (AI) ve robot teknolojisinin entegrasyonu, karmaşık pil bileşenlerinin sökülmesi ve sınıflandırılmasında verimliliği, güvenliği ve hassasiyeti artırmaya yönelik dönüştürücü bir fırsat olarak ortaya çıkıyor.

Öte yandan robot teknolojisi, vidaları sökme, kesme ve malzemeleri ayırma gibi emek yoğun görevleri otomatikleştirerek insanların tehlikeli maddelere maruziyetini azaltır. Yapay zeka ve robot teknolojisi birlikte üretim ve kurtarma oranlarını iyileştirirken zaman içinde operasyonel maliyetleri de düşürür. Elektrikli araçların benimsenmesi ve enerji depolama dağıtımlarının artması nedeniyle pil hacimleri arttığı için bu fırsat özellikle kritik önem taşıyor.

Bu teknolojilere yatırım yapan şirketler, daha yüksek kârlılık, ölçeklenebilirlik ve giderek sıkılaşan güvenlik ve çevre düzenlemelerine uyumdan yararlanacak. Üstelik yapay zeka destekli kestirimci bakım ve süreç optimizasyonu, geri dönüşüm operasyonlarının sürdürülebilirliğini ve maliyet etkinliğini daha da artırıyor.

Ekim 2023'te Avrupalı bir Circu Li-ionpil geri dönüşümüstartup, 9,2 milyon dolarlık tohum finansmanı sağladı. Bu, sektör uzmanlarının ve şirket liderlerinin desteğinin yanı sıra BonVenture liderliğindeki 4,9 milyon ABD doları tutarındaki özsermayeyi de içermektedir. Ek olarak, EICA hibelerindeki 4,3 milyon ABD doları, 2035 yılına kadar 3 milyar pilin ileri dönüşümü hedefini daha da desteklemektedir.

Pazar Yönlendiricisi

Elektrikli Araçlara Artan Talep

Elektrikli araçlara (EV'ler) yönelik artan talep, lityum iyon pil geri dönüşüm pazarının genişlemesini körüklüyor. Ülkeler karbon nötrlüğü peşinde koşarken EV'nin benimsenmesi hızlanıyor ve bu da lityum iyon pillerin üretiminin ve kullanımının artmasına yol açıyor. Tipik kullanım ömrü 8 ila 10 yıl olan bu piller, atık akışına girer ve kullanım ömrü sonu yönetiminin uygun şekilde yapılmasını gerektirir. Kullanımdan kaldırılan EV pillerinin artan hacmi, ölçeklenebilir, verimli geri dönüşüm altyapısına acil bir ihtiyaç yaratıyor.

Üstelik EV pilleri daha büyüktür ve tüketici elektroniği pillerine göre lityum, nikel ve kobalt gibi daha yüksek konsantrasyonlarda değerli malzeme içerir, bu da onları geri kazanım için oldukça çekici kılar. Genişleyen EV pazarı, hammadde tedarik zincirlerine baskı yapıyor ve çevresel etkiyi azaltan ve malzeme kullanılabilirliğini güvence altına alan kapalı döngü sistemi oluşturmak için geri dönüşümün önemini vurguluyor.

Uluslararası Enerji Ajansı'na (IEA) göre, küresel elektrikli otomobil satışları 2024'te 17 milyon adedi aşarak yıllık bazda %25'in üzerinde bir artışa işaret etti. 2023'e kıyasla satılan ilave 3,5 milyon adet, 2020'nin toplam elektrikli araç satışlarını aşarak sektörün hızlı benimsenmesini ve pazar ivmesini vurguladı.

Pazar Mücadelesi

Yüksek İlk Yatırım ve İşletme Maliyetleri

Lityum iyon pil geri dönüşüm pazarının büyümesini engelleyen en büyük zorluk, geri dönüşüm tesislerinin kurulmasıyla ilgili yüksek ilk yatırım ve işletme maliyetleridir. Gelişmiş geri dönüşüm altyapısının geliştirilmesi, özel ekipmanlara, otomasyon teknolojilerine, çevresel önlemlere ve vasıflı işgücüne önemli miktarda sermaye harcaması gerektirir.

Mevzuata uygunluk, izin ve atık yönetimi maliyetleri, özellikle küçük ve orta ölçekli şirketler için mali yükü önemli ölçüde artırır. Belirli süreçlerin enerji yoğun doğası ve çeşitli pil kimyaları ve formatlarının işlenmesinin karmaşıklığı nedeniyle işletme maliyetleri yüksek olmaya devam ediyor.

Üstelik kârlılık büyük ölçüde lityum, kobalt ve nikel gibi geri kazanılan malzemelerin dalgalanan fiyatlarına bağlıdır. Bu ekonomik engeller yeni girenleri kısıtlıyor ve geri dönüşüm kapasitesinin küresel genişlemesini engelliyor.

Kamu-özel sektör ortaklıkları, hükümet sübvansiyonları ve teknoloji paylaşımı girişimleri, sermaye yükünün azaltılmasında, yeniliğin teşvik edilmesinde ve geri dönüşüm altyapısındaki yatırım risklerinin azaltılmasında önemli bir rol oynayarak lityum iyon pil geri dönüşüm operasyonlarının uygun maliyetli ölçeklendirilmesini kolaylaştırır.

Pazar Trendi

Kapalı Döngü Geri Dönüşüm Sistemlerinin Artan Benimsenmesi

Kapalı döngü geri dönüşüm sistemlerinin artan şekilde benimsenmesi, pil yaşam döngüsü yönetimine sürdürülebilir, döngüsel bir yaklaşımı teşvik ederek lityum iyon pil geri dönüşüm pazarını etkiliyor.

Bu sistemler, yeni piller üretmek için kullanım ömrü sona eren pillerden lityum, kobalt ve nikel gibi kritik malzemeleri geri kazanıp yeniden kullanarak, işlenmemiş madenciliğe bağımlılığı en aza indirir ve çevresel etkiyi azaltır. Şirketler kaynak güvenliğini artırmak, ÇSY hedeflerine ulaşmak ve uzun vadede maliyetleri düşürmek için kapalı döngü modellerini entegre ediyor.

Büyük otomotiv ve akü üreticileri, ikincil hammadde akışlarını güvence altına almak için geri dönüşümcülerle ortaklık kurarak daha dayanıklı ve çevreye duyarlı bir ekosistem yaratıyor. Bu eğilim, döngüselliği ve maddi izlenebilirliği teşvik eden politika çerçeveleri tarafından daha da desteklenmektedir. Pil talebi arttıkça kapalı döngü geri dönüşümü sürdürülebilirliği ve tedarik zinciri verimliliğini destekliyor.

Mart 2025'te Panasonic Energy Co., Ltd., Sumitomo Metal Mining Co., Ltd. ortaklığıyla, lityum iyon pil katotlarındaki nikel için Japonya'nın ilk kapalı döngü geri dönüşüm girişimini başlattı. Bu, Redwood Materials ile 2022 ABD işbirliklerine dayanarak, yurt içi geri dönüşüm yeteneklerinde önemli bir ilerlemeye işaret ediyor.

Lityum İyon Pil Geri Dönüşüm Pazar Raporu Anlık Görüntüsü

Otomotiv, Elektronik, Elektrikli El Aletleri, Diğerleri

Bölgeye göre

Kuzey Amerika: ABD, Kanada, Meksika

Avrupa: Fransa, İngiltere, İspanya, Almanya, İtalya, Rusya, Avrupa'nın Geri Kalanı

Asya-Pasifik: Çin, Japonya, Hindistan, Avustralya, ASEAN, Güney Kore, Asya-Pasifik'in Geri Kalanı

Orta Doğu ve Afrika: Türkiye, B.A.E., Suudi Arabistan, Güney Afrika, Orta Doğu ve Afrika'nın Geri Kalanı

Güney Amerika: Brezilya, Arjantin, Güney Amerika'nın geri kalanı

Pazar Segmentasyonu

Kimyaya Göre (Lityum Kobalt Oksit, Lityum Demir Fosfat, Lityum Manganez Oksit, Lityum Nikel Manganez Kobalt Oksit ve Diğerleri): Lityum kobalt oksit segmenti, 2024'te %28,08'lik en büyük payı aldı ve bu segment, öncelikle akıllı telefonlar, dizüstü bilgisayarlar ve tabletler gibi tüketici elektroniklerindeki yaygın kullanımına bağlandı. Bunun nedeni yüksek enerji yoğunluğu, kompakt boyutu ve güvenilir performansıdır.

Proses Bazında (Hidrometalurjik, Pirometalurjik ve Fiziksel/Mekanik): Pirometalurji segmenti, operasyonel basitliği, ölçeklenebilirliği ve karışık pil kimyalarını işleme kapasitesi sayesinde tahmin dönemi boyunca %19,01'lik şaşırtıcı bir CAGR kaydetmeye hazırlanıyor.

Kaynağa Göre (Otomotiv, Elektronik, Elektrikli El Aletleri ve Diğerleri): Otomotiv segmenti, 2024'te 4,72 milyar ABD doları ile en büyük geliri elde etti; bu, esas olarak elektrikli araçların (EV) benimsenmesindeki hızlı büyümenin etkisiyle geri dönüşüm akışındaki kullanım ömrü sonu EV pillerinin hacmini artırdı.

Lityum İyon Pil Geri Dönüşüm PiyasasıBölgesel Analiz

Bölgeye göre pazar, Kuzey Amerika, Avrupa, Asya Pasifik, Orta Doğu ve Afrika ve Güney Amerika olarak sınıflandırılmıştır.

Asya-Pasifik lityum iyon pil geri dönüşüm pazarı, bölgenin en büyük pil üretimi ve elektrikli araç (EV) merkezi olma statüsünün etkisiyle 2024 yılında 4,76 milyar ABD doları değerinde %33,49'luk bir paya sahipti.

Çin, Japonya, Güney Kore ve Hindistan gibi kilit ülkeler, pil üretimine ve EV altyapısına yoğun yatırımlar yapıyor ve sürdürülebilir imha gerektiren önemli miktarda kullanılmış pil üretiyor. Özellikle Hindistan, sağlam düzenleyici çerçevesi, büyük ölçekli geri dönüşüm kapasitesi ve çevreyi teşvik eden hükümet politikaları nedeniyle güçlü bir yer tutuyor.döngüsel ekonomi.

Dahası, bölge genelinde temiz enerji teknolojilerinin artan şekilde benimsenmesi ve iddialı karbondan arındırma hedefleri, kapalı döngü geri dönüşüm sistemlerine olan talebi artırıyor. Yerel oyuncular kapasitelerini hızla genişletiyor ve küresel otomobil üreticileri ve akü OEM'leriyle ortaklıklar kuruyor. Artan çevre bilinci ve malzeme tedarik zinciri esnekliği, Asya-Pasifik'i lityum iyon pil geri dönüşümü için büyük bir pazar olarak konumlandırıyor.

Haziran 2025'te,Hindistan Hükümeti BatX Energies Pvt.'ye mali yardım sağladı. Ltd., kullanım ömrü sonundaki lityum iyon pillerden pil sınıfı lityum, kobalt, nikel ve manganezin çıkarılmasına yönelik yerli, sürdürülebilir bir pil geri dönüşüm sürecini ticarileştirmek için anlaştı.

Kuzey Amerika lityum iyon pil geri dönüşüm sektörünün, projeksiyon dönemi boyunca %19,10'luk en yüksek Bileşik Büyüme Oranını kaydetmesi öngörülüyor. Bu büyüme, elektrikli araçların benimsenmesindeki artış, yenilenebilir enerji depolama projeleri ve pil atık yönetimine yönelik düzenleyici vurgunun artmasıyla destekleniyor.

ABD ve Kanada, devlet teşvikleri, vergi teşvikleri ve yeşil teknolojileri destekleyen altyapı yasalarıyla desteklenen yerli pil geri dönüşüm tesislerine yapılan yatırımların arttığına tanık oluyor. Giga fabrikaların ve yerel pil üretiminin yükselişi, kullanım ömrü sonu geri dönüşüm çözümlerine yönelik güçlü bir talep yaratıyor.

Mart 2025'te Siemens, pil teknolojilerindeki ilerlemeleri desteklemek için pil ve EV üretimine odaklanan ve pil geri dönüşüm endüstrisindeki verimlilik artışlarını dolaylı olarak hızlandıran Kanada'da bir Küresel Yapay Zeka Üretim Ar-Ge Merkezi kurmak için 5 yıl içinde 110 milyon ABD doları yatırım yapacağını duyurdu.

Ayrıca, otomobil üreticileri ve geri dönüşüm girişimleri arasındaki stratejik işbirlikleri, gelişmiş kurtarma teknolojilerinin uygulanmasını hızlandırıyor. Şirketler, kurtarma getirilerini optimize etmek ve maliyet verimliliğini artırmak için yapay zeka ve otomasyondan yararlanıyor. Yabancı kritik minerallere olan bağımlılığı azaltmak amacıyla Kuzey Amerika, lityum iyon pil geri dönüşümünde kilit bir pazar olarak ortaya çıkıyor.

Düzenleyici Çerçeveler

AltındaABDÇevre Koruma Ajansı (EPA), kullanılmış lityum iyon piller, D001 (tutuşabilir) ve D003 (reaktif) kodlarını taşıyan Kaynak Koruma ve Geri Kazanım Yasası (RCRA) kapsamında tehlikeli atık olarak sınıflandırılmaktadır. İşleyiciler, biriktirme, etiketleme ve imha prosedürlerini kolaylaştıran 40 CFR Bölüm 273'te belirtilen evrensel atık düzenlemelerine uymalıdır.

Birleşik Krallık'ta17 Ağustos 2023 tarihinden itibaren geçerli olan Piller Yönetmeliği (AB 2023/1542), tüm pil türleri için karbon ayak izi etiketlemesini, tehlikeli maddelere ilişkin kısıtlamaları, minimum geri dönüştürülmüş içerik beyanlarını ve performans/dayanıklılık kriterlerini getirmektedir.

Hindistan'da, Pil Atık Yönetimi Kuralları, 2022 (BWMR), Li-ion dahil tüm pil kimyaları için geçerlidir. Kurallar, üreticilerin pilleri toplayıp geri dönüştürmesini, çöp depolamayı/yakmayı yasaklamasını ve merkezi bir CPCB portalı aracılığıyla raporlamasını zorunlu kılarak Genişletilmiş Üretici Sorumluluğunu (EPR) zorunlu kılmaktadır. EV pillerine yönelik toplama hedefleri, 2023-24 için %70, 2024-25 için %80 ve sonrasında %90 olarak belirlendi.

Rekabetçi Ortam

Lityum iyon pil geri dönüşüm endüstrisindeki kilit oyuncular, kullanım ömrü sonu pillerin düzenli akışını güvence altına almak ve kapalı döngü geri dönüşüm modellerini mümkün kılmak için EV üreticileri, pil OEM'leri ve enerji depolama sağlayıcılarıyla stratejik ortaklıklar kuruyor. Pek çok şirket, özellikle Kuzey Amerika, Avrupa ve Asya'daki büyük EV üretim merkezlerinin yakınında bölgesel tesisler kurarak geri dönüşüm kapasitelerini genişletiyor.

Şubat 2025'te Northstar Ventures, Venture Sunderland Fonu aracılığıyla, Sunderland'de ev kaynaklarından elde edilen atık lityum iyon pil malzemelerinin işlenmesinde uzmanlaşmış bir rafinerinin geliştirilmesini desteklemek için Lityum Kurtarma'ya 2,2 milyon ABD doları tutarında bir yatırım turuna öncülük etti.

Piyasa katılımcıları, geri kazanım oranlarını artıran ve emisyonları azaltan hidrometalurjik süreçler ve doğrudan geri dönüşüm teknikleri gibi özel geri dönüşüm teknolojilerini geliştirmek için Ar-Ge'ye önemli ölçüde yatırım yapıyor. Ayrıca, yapay zeka destekli pil teşhisi ve robotik tabanlı sökme sistemleri gibi otomasyon ve dijital entegrasyon, operasyonel verimliliği ve güvenliği artırmak için giderek daha fazla benimseniyor.

Ocak 2025'te Ace Green Recycling, Hindistan'ın en büyük pil geri dönüşüm tesisini geliştirmek için Gujarat'ta bir kira sözleşmesi imzaladı. Mevcut operasyonlarını temel alan şirket, LithiumFirst teknolojisini kullanarak 2026 yılına kadar Hindistan'da yıllık 10.000 metrik ton lityum demir fosfat (LFP) pil geri dönüşüm kapasitesi kurmayı hedefliyor.

Lityum İyon Pil Geri Dönüşüm Pazarındaki Önemli Şirketler:

Temmuz 2025'te, BASF ve Contemporary Amperex Technology Co., Ltd. (CATL) katot aktif malzemelerine yönelik bir anlaşma imzaladı. BASF, uluslararası üretim ağı aracılığıyla CATL'nin küresel genişlemesini destekleyecek ve lityum iyon pil malzemeleri değer zincirindeki stratejik iş birliğini güçlendirecek.

Nisan 2025'te, Primobius ve Duesenfeld, elektromobilite sektöründen gelen artan talebe yanıt vererek lityum iyon pil geri dönüşümünde verimliliği ve sürdürülebilirliği artırmak için ortaklık kurdu. İşbirliği, gelişmiş ve ölçeklenebilir geri dönüşüm çözümleri sunmak için Primobius'un geri dönüşüm teknolojileri, tesis mühendisliği ve süreç optimizasyonu alanındaki uzmanlığından yararlanıyor.

Şubat 2025'teÖnde gelen lityum iyon pil kaynağı kurtarma firması Li-Cycle Holdings Corp, özel lityum iyon pil geri dönüşüm hizmetleri sunmak için önde gelen ABD merkezli pil enerji depolama sistemi (BESS) şirketleriyle stratejik ortaklıklar kurduğunu duyurdu.

Aralık 2024'te, Li-Cycle Holdings Corp. ve Glencore International AG, İtalya'nın Portovesme kentinde yeni bir lityum iyon pil geri dönüşüm merkezi kurmanın teknik ve ekonomik fizibilitesini değerlendirmek üzere işbirliklerine devam etti. Girişim, gelecekteki stratejik yatırımlara rehberlik edecek bir konsept geliştirme ve ön fizibilite çalışmasını içermektedir.

Sıkça Sorulan Sorular

Tahmin dönemi boyunca lityum iyon pil geri dönüşüm pazarı için beklenen CAGR nedir?

2024 yılında sektör ne kadar büyüktü?

Piyasayı yönlendiren en önemli faktörler nelerdir?

Piyasanın kilit oyuncuları kimler?

Öngörülen dönemde pazarda en hızlı büyüyen bölge hangisi?

2032 yılında hangi segmentin pazardan en büyük paya sahip olması bekleniyor?

Yazar

Antriksh, çeşitli sektörlerde alanlar arası araştırmalarda uzmanlaşmış deneyimli bir analisttir. Veri analizi ve istatistiksel yorumlamada güçlü bir temele sahip olarak, stratejik karar alma sürecine rehberlik eden içgörülü pazar raporları sunmaktadır. Antriksh, eğilimleri belirlemeye ve tüketici davranışını anlamaya odaklanan birincil araştırma yürütme konusunda uzmandır.

Dinamik ve yüksek basınçlı ortamlarda başarılı olarak analitik uzmanlığını etkili sonuçlar sunma kararlılığıyla birleştiriyor. Antriksh'in profesyonel uğraşlarının ötesinde seyahat tutkusu merakını körüklüyor ve bakış açısını genişletiyor, araştırma yeteneklerini geliştiren benzersiz içgörüleri ortaya çıkarma yeteneğini zenginleştiriyor.

Ganapathy, küresel pazarlarda on yılı aşkın araştırma liderliği deneyimi ile keskin bir yargı, stratejik netlik ve derin sektör uzmanlığı sunar. Hassasiyeti ve kaliteye sarsılmaz bağlılığı ile tanınan Ganapathy, ekipleri ve müşterileri sürekli olarak etkili iş sonuçları sağlayan içgörülerle yönlendirir.

Lityum İyon Pil Geri Dönüşüm Piyasası

Lityum İyon Pil Geri Dönüşüm Piyasası