Endüstriyel otomasyon pazar büyüklüğü, paylaşım ve endüstri analizi, bileşen (endüstriyel sensörler, kontrolörler (PLC'ler, IPC'ler), endüstriyel robotlar), endüstriyel kontrol sistemine (DCS, SCADA, PLC, HMI), otomotiv, elektronik ve yarı iletkenler, ilaç ve kimyasallar) ve bölgesel analizi ve bölgesel analizi 2025-2032

Sayfalar: 160 | Temel Yıl: 2024 | Sürüm: July 2025 | Yazar: Versha V. | Son güncelleme: July 2025

Endüstriyel otomasyon, insan müdahalesini azaltarak endüstriyel süreçleri otomatikleştirmek için kontrol sistemlerinin, makinelerin ve bilgi teknolojilerinin konuşlandırılmasını içerir. Operasyonel verimliliği, doğruluğu ve tutarlılığı artırır.

Pazar, programlanabilir mantık denetleyicileri (PLC'ler), sensörler, endüstriyel robotlar ve dağıtılmış kontrol sistemleri (DCS); İnsan-Makine Arayüzü (HMI), Denetim Kontrolü ve Veri Toplama (SCADA) ve Üretim Yürütme Sistemleri (MES) gibi yazılımlar; Sistem entegrasyonu, bakım ve danışmanlık gibi hizmetlerin yanı sıra.

Bağlı, akıllı sistemler aracılığıyla üretkenliği ve veriye dayalı karar almayı destekleyen üretim, enerji, otomotiv ve ilaçlar arasında uygulanır.

Endüstriyel Otomasyon PazarıGenel bakış

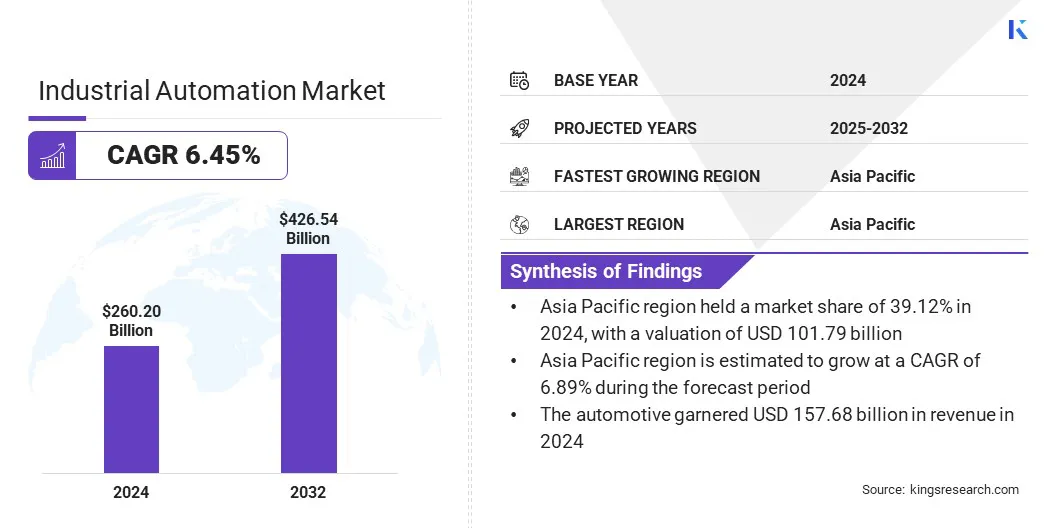

Küresel endüstriyel otomasyon piyasası büyüklüğü 2024'te 260,20 milyar ABD Doları olarak değerlendi ve 2025'te 275.30 milyar ABD Doları'ndan 2032 yılına kadar 426.54 milyar ABD Doları'na yükselmesi öngörülüyor ve tahmin döneminde% 6,45'lik bir CAGR sergiliyor.

Pazar büyümesi, endüstri 4.0'a artan yatırımlar ve entegrasyonu ile akıllı üretim girişimlerine atfedilir.yapay zeka(AI) ve endüstriyel operasyonları öngörücü bakım ve gerçek zamanlı süreç optimizasyonu yoluyla dönüştüren makine öğrenimi (ML).

Kilit pazar vurguları:

Endüstriyel otomasyon endüstrisi büyüklüğü 2024'te 260.20 milyar ABD Doları olarak kaydedildi.

Piyasanın 2025'ten 2032'ye kadar% 6,45'lik bir CAGR'de büyümesi bekleniyor.

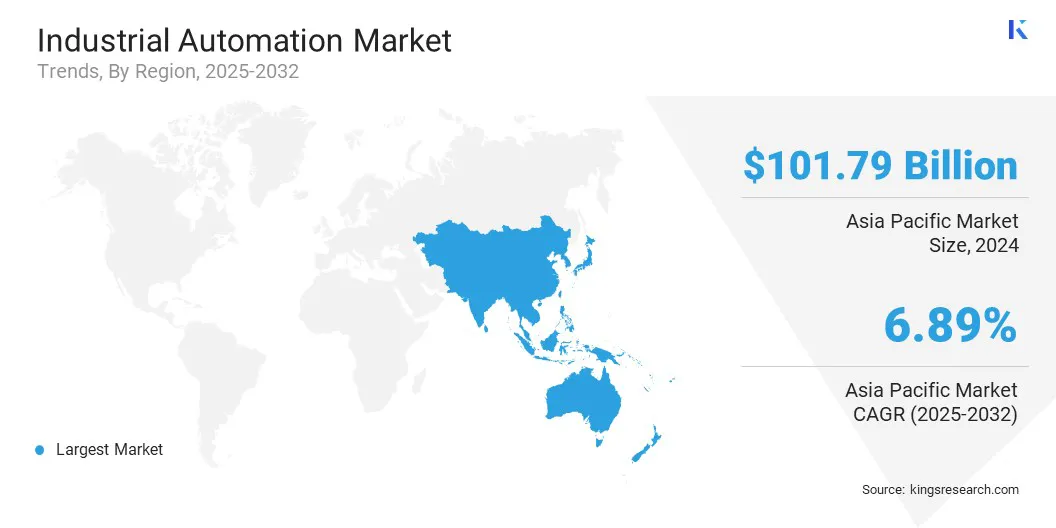

Asya Pasifik, 2024'te 101.79 milyar ABD Doları değerinde% 39,12'lik bir pay aldı.

Endüstriyel sensörler segmenti 2024'te 63.23 milyar dolar gelir elde etti.

DCS segmentinin 2032 yılına kadar 121.59 milyar ABD dolarına ulaşması bekleniyor.

Elektronik ve Yarıiletkenler segmentinin tahmin dönemi boyunca en hızlı CAGR'ye% 7,21 tanık olması bekleniyor.

Avrupa'nın projeksiyon dönemi boyunca% 6,23'lük bir CAGR'de büyümesi bekleniyor.

Endüstriyel Otomasyon pazarında faaliyet gösteren büyük şirketler ABB, Cisco Systems, Inc., Emerson Electric Co., General Electric Company, Honeywell International Inc., IBM, Mitsubishi Electric Corporation, Rockwell Automation, Schneider Electric, Siemens, Oracle, SAP SE, Yokogawa Electric Corporation, Omron Corporation ve Hitachi, Ltd ..

E-ticaretin genişletilmesi lojistik otomasyonunu hızlandırıyor, depolama ve dağıtımda endüstriyel otomasyon talebini artırıyor. Yükselen çevrimiçi perakende hacimleri, daha hızlı sipariş işlemesi sunmak, gerçek zamanlı envanter doğruluğunu korumak ve sorunsuz malzeme kullanımı sağlamak için tedarik zincirlerini bastırıyor.

Ayrıca, otomasyon sağlayıcıları, yüksek hızlı dağıtım merkezleri için inşa edilmiş modüler, ölçeklenebilir çözümler sunarak ürün portföylerini e-ticaret lojistik ihtiyaçları ile hizalamaktadır. Depo verimliliğini ve verimliliğini artırmak için robot, görme sistemleri ve akıllı kontrol yazılımlarını entegre ediyorlar.

Lojistikte otomasyonun bu hedefli olarak konuşlandırılması, endüstriyel otomasyon büyümesi talebini artırıyor ve perakende tedarik zincirlerinin dijital dönüşümündeki rolünü genişletiyor.

Örneğin, Mart 2025'te Symbotic, Walmart’ın Gelişmiş Sistemleri ve Robotiklerini (ASR) satın aldı ve Walmart'ın yüzlerce mağazada hızlandırılmış toplama ve teslimat merkezlerini otomatikleştirmek için ticari bir anlaşmaya girdi. Bu stratejik hareket, yerine getirme işlemlerinde yükselen otomasyonu yansıtır, hız, doğruluğu ve ölçeklenebilirliği sırayla işlemede artırarak e-ticaret ve lojistik otomasyon talebiyle uyumludur.

Pazar şoförü

Akıllı Üretim Girişimleri

Akıllı üretim girişimlerinin genişletilmesi, NDustri 4.0 teknolojilerine ve dijital dönüşüm çabalarına yönelik hükümetlerden ve işletmelerden artan yatırımlar tarafından desteklenen piyasanın büyümesini artırıyor.

Bu yatırımlar, üretim ortamlarında verimliliği ve görünürlüğü artıran siber-fiziksel sistemlerin, bağlı makinelerin ve gerçek zamanlı veri platformlarının uygulanmasını sağlar.

Bu, geleneksel tesisleri akıllı ve uyarlanabilir üretim ortamlarına dönüştürerek öngörücü bakım, proses otomasyonu ve operasyonel analizler sağlar.

Ayrıca, ekipman üreticileri endüstriyel bağlantı ve dijital gözetim geliştiren entegre çözümler geliştirerek yanıt vermektedir. Akıllı fabrika entegrasyonu için tasarlanmış ölçeklenebilir sistemler, IoT tabanlı platformlar ve AI güdümlü teknolojiler sunuyorlar.

Bu teklifler, dijital olarak ilerleyen üretim manzaralarında endüstriyel otomasyonun benimsenmesini hızlandırarak gelişen üretim öncelikleriyle uyumludur.

Örneğin, Haziran 2024'te Maryland Eyaleti, “Maryland Üretim 4.0” girişimini genişletmek için Devlet Üretim Liderlik Programı kapsamında ABD Enerji Bakanlığı'ndan (DOE) 1.01 milyon ABD Doları hibe aldı. Program, teknoloji hazırlık değerlendirmeleri ve teknik yardımı ile 26 küçük ve orta ölçekli üreticiyi desteklemektedir. Bu girişim, endüstri 4.0 teknolojilerinin devlet destekli olarak benimsenmesi yoluyla endüstriyel dijital dönüşümü teşvik ederek akıllı üretimin büyümesini ilerletmektedir.

Piyasa Mücadelesi

Yüksek uygulama maliyetleri

Endüstriyel otomasyon pazarının genişlemesini engelleyen önemli bir zorluk, donanım, yazılım entegrasyonu ve yetenekli işgücü eğitimine sermaye yatırımı içeren yüksek başlangıç maliyetidir.

Bu maliyet yükü, küçük ve orta ölçekli işletmeler arasında evlat edinmeyi kısıtlar ve kaynak kısıtlı endüstriler arasındaki piyasa penetrasyonunu sınırlar. Buna ek olarak, uzun yatırım getirisi döngüleri paydaşlar için belirsizlik yaratır, otomasyon kararlarını geciktirir ve genel uygulama oranlarını yavaşlatır.

Bu zorluğu ele almak için üreticiler modüler otomasyon sistemleri ve açık harcamaları düşüren abonelik tabanlı modelleri tanıtmaktadır. Ayrıca, operasyonel bütçelerle uyumlu kademeli entegrasyon sağlayan aşamalı olarak benimsenmesine izin veren ölçeklenebilir platformlar sunuyorlar.

Bu stratejiler, teknolojik ilerlemeden ödün vermeden otomasyon çözümlerine erişimi genişletmeye ve daha geniş pazar katılımını desteklemeye yardımcı olmaktadır.

Pazar trend

AI ve ML entegrasyonu

Yapay Zekanın (AI) artan entegrasyonu vemakine öğrenimi(ML), operasyonel modelleri üretim ortamlarında dönüştürerek piyasada temel bir eğilim olarak ortaya çıkmaktadır. AI ve ML, doğruluğu ve duyarlılığı arttırmak için öngörücü bakım, süreç optimizasyonu ve anomali tespitinde uygulanmaktadır.

Bu teknolojiler, sistemlerin gerçek zamanlı koşullara uyum sağlamasını ve manuel müdahale olmadan karar almayı iyileştirmesini sağlar. Devam eden optimizasyonu sağlayan ve gelişmiş endüstriyel ekosistemlerin evrimine katkıda bulunan geleneksel otomasyondan akıllı operasyonlara geçiş yapar.

Mart 2025'te Siemens, Altair Engineering'i 10 milyar ABD Doları karşılığında satın aldı ve Altair’in simülasyon odaklı AI yeteneklerini Siemens Xcelerator dijital ikiz platformuna entegre etti ve AI-güçlü öngörücü bakım ve süreç optimizasyonunu destekledi. Bu stratejik hareket, endüstriyel operasyonlarda yapay zeka (AI) ve makine öğreniminin (ML) artan entegrasyonunu vurgulamaktadır.

Endüstriyel Otomasyon Pazarı Raporu Anlık Görüntü

Segment

Detaylar

Bileşenle

Endüstriyel sensörler (yakınlık sensörleri, sıcaklık sensörleri, akış ve seviye sensörleri, ultrasonik sensörler), kontrolörler (PLC'ler, IPC'ler) (programlanabilir mantık kontrolörleri (Panel IPC'leri (Panel IPC'leri, kutu IPC'ler, RTU), hareket kontrolörleri (hareketli kontrol cihazları), Araplı, CNCREE, CNACTED, CNSERECTED, CNACTERECED Robotlar, Scara Robotlar, Kartezyen Robotlar, Delta/Paralel Robotlar, İşbirlikçi Robotlar (Cobotlar), Çift Kol Robotları), Sürücüler ve Motorlar (Değişken Frekans Sürücüleri (VFD'ler), Servo Sürücüleri ve Motorlar, Stepper Motorlar, Direct Motors, 2D ve 3D Görme Sistemleri, Akıllı Görme Sistemleri (1D, 2D ve 3D Görme Motorları, Makineler, Makineli Görme Sistemleri (Smart Motors, Makineli Görme Sistemleri, Makineler, Makineler, Makineli Görme Sistemleri (Smart Motorlar, Makineli Görme Sistemleri, Makineli Görme Sistemleri, Makineli Görme Sistemleri ( Optik), röleler, anahtarlar, diğerleri (elektromekanik ve katı hal röleleri, sınır ve yakınlık anahtarları, kontaktörler, terminal blokları, devre koruma cihazları, güç kaynakları, iletişim modülleri)

Endüstriyel kontrol sistemi ile

DCS, SCADA, PLC, HMI, MES, PAM

Son kullanım endüstrisine göre

Otomotiv, Elektronik ve Yarı İletkenler, İlaç ve Kimyasallar, Yiyecek ve İçecekler, Petrol ve Gaz, Enerji ve Kamu Hizmetleri

Bölgeye göre

Kuzey Amerika: ABD, Kanada, Meksika

Avrupa: Fransa, İngiltere, İspanya, Almanya, İtalya, Rusya, Avrupa'nın geri kalanı

Asya-Pasifik: Çin, Japonya, Hindistan, Avustralya, Asean, Güney Kore, Asya-Pasifik'in Geri Kalanı

Orta Doğu ve Afrika: Türkiye, U.A.E., Suudi Arabistan, Güney Afrika, Orta Doğu ve Afrika'nın geri kalanı

Güney Amerika: Brezilya, Arjantin, Güney Amerika'nın geri kalanı

Piyasa Segmentasyonu:

Bileşen (endüstriyel sensörler, kontrolörler (PLC'ler, IPC'ler), endüstriyel robotlar, sürücüler ve motorlar, makine görme sistemleri ve röleler, anahtarlar): Endüstriyel sensörler segmenti 2024'te 63.23 milyar ABD Doları kazandı, esas olarak gerçek zamanlı veri edinimi, proses izleme ve sistem kontrolünün otomatik operasyonlar arasında kontrol edilmesindeki kritik rolü.

Endüstriyel kontrol sistemi (DCS, SCADA, PLC, HMI, MES ve PAM) tarafından: DCS segmenti, 2024'te%27,60 oranında bir pay aldı ve karmaşık ve sürekli endüstriyel süreçlerin merkezi kontrol, yüksek güvenilirliği ve verimli yönetimi sağlama yeteneği ile beslendi.

Son kullanım endüstrisi (Otomotiv, Elektronik ve Yarıiletkenler, İlaçlar ve Kimyasallar ve Enerji ve Kamu Hizmetleri): Otomotiv segmentinin, üretim verimliliğini arttırmak ve ürün kalitesi sağlamak için robotik, hassas kontrol sistemleri ve otomatik montaj süreçlerinin geniş bir şekilde benimsenmesi nedeniyle 258.55 milyar ABD dolarına ulaşması öngörülmektedir.

Endüstriyel Otomasyon PazarıBölgesel analiz

Bölgeye dayanarak, küresel pazar Kuzey Amerika, Avrupa, Asya Pasifik, Orta Doğu ve Afrika ve Güney Amerika olarak sınıflandırılmıştır.

Asya-Pasifik Endüstriyel Otomasyon pazar payı, 2024'te 101.79 milyar dolar değerinde% 39,12 oldu. Bu hakimiyet, bölgedeki otomasyonun benimsenmesini destekleyerek altyapı ve endüstriyel kalkınmaya yapılan önemli hükümet yatırımlarına atfedilmektedir.

Ayrıca, bu yatırımlar akıllı sistemlerle donatılmış gelişmiş üretim tesislerinin inşasını sağlar. Ayrıca, büyük ölçekli altyapı projeleri, operasyonel verimliliği artırmak ve işgücü bağımlılığını azaltmak için otomatik çözümlere yönelik talep yaratmaktadır.

Devlet finansmanının endüstriyel genişlemeye yönelik sürekli akışı, bölgenin otomasyon yeteneklerini güçlendirmek ve Asya Pasifik'i endüstriyel otomasyon için lider bir bölge olarak konumlandırıyor.

Örneğin, Ağustos 2024'te Singapur’un Ekonomik Kalkınma Kurulu (EDB), entegre temiz odalar ve esnek, tam otomatik bir üretim sistemi içeren SmartT Precision Manufacturing’in 17.000 metrekarelik yarı iletken takım tesisinin piyasaya sürülmesini destekledi. Bu, devlet destekli endüstriyel altyapı projelerinin yüksek değerli üretimde ileri otomasyon teknolojilerinin benimsenmesini nasıl kolaylaştırdığını yansıtmaktadır.

Avrupa endüstriyel otomasyon endüstrisi, tahmin dönemi boyunca% 6,23'lük bir CAGR'de büyüyecek. Bu büyüme, Almanya, İtalya ve Fransa gibi ülkelerde sağlam bir otomotiv ve üretim üssü tarafından tahrik edilmektedir. Bu ülkeler, süreç optimizasyonuna ve yüksek üretim verimliliğine öncelik veren gelişmiş endüstriyel ekosistemlere sahiptir.

Ayrıca, otomotiv üreticileri hassasiyet ve hacim gereksinimlerini karşılamak için robot ve akıllı sistemlerin konuşlandırılmasını hızlandırıyor. Daha geniş imalat sektörü, çıktı tutarlılığını artırmak ve operasyonel maliyetleri azaltmak için otomasyonu entegre etmektedir.

Bu konsantre endüstriyel gücü, Avrupa'yı endüstriyel otomasyon için en hızlı büyüyen bölge olarak konumlandıran hızlı otomasyonun benimsenmesini artırıyor.

Düzenleyici çerçeveler

Çin'de, Sanayi ve Bilgi Teknolojileri Bakanlığı (MIIT) ulusal standartları formüle eder ve Made in China 2025 girişimi kapsamında robotik, endüstriyel kontrol sistemleri ve dijital altyapı düzenler.

Avrupa'da, Avrupa Komisyonu (EC), Makine Yönetmeliği (AB) 2023/1230 aracılığıyla endüstriyel otomasyon düzenlemelerini uygular ve Yapay Zeka Yasası ve Dijital Avrupa programı kapsamında robotik, yapay zeka ve kontrol sistemlerini yönetir.

Rekabetçi manzara

Endüstriyel otomasyon pazarı, teknolojik performansı ilerletmeye odaklanan sık ürün tanıtımları ile işaretlenmiş dinamik, rekabetçi bir manzara sunmaktadır. Yeni başlatılan çözümler modüler sistem tasarımlarını, akıllı algılama teknolojilerini ve gelişmiş birlikte çalışabilirliği içerir.

Ayrıca, bu tekliflerin birçoğu, düzenleyici gerekliliklere uyumu sürdürürken mevcut endüstriyel altyapı ile verimli entegrasyon sağlar. Bu gelişmeler, pazar konumlandırmasını geliştirmek, sektöre özgü operasyonel ihtiyaçları karşılamak ve kritik endüstriyel alanlarda farklılaşmış değer sağlamak için kasıtlı stratejileri yansıtmaktadır.

Örneğin, Nisan 2024'te Rockwell Automation Inc., Almanya'daki Hannover Messe 2024'te sergilenen IEC pazarları için yeni bir düşük voltajlı motor kontrol merkezi (MCC) olan Flexline 3500'ü başlattı. Bu MCC, üreticilerin üretim verilerine erişmelerini ve akıllı ürün entegrasyonu yoluyla çalışma süresini ve üretkenliği artırmasını sağlar. Akıllı motor kontrol cihazlarıyla bağlantı kurarak kritik ekipman için gerçek zamanlı operasyonel ve teşhis verileri sağlar.

Mayıs 2025'teSiemens, endüstriyel AI ajanlarını endüstriyel copilot ekosistemine entegre ederek endüstriyel AI portföyünü genişletti. Bu ajanlar, reaktif AI asistanlarından bağımsız olarak eksiksiz süreçleri yerine getirebilen otonom sistemlere geçişini temsil eder. Yeni AI mimarisi, karmaşık endüstriyel görevleri yönetmek için üst düzey bir orkestratör içerir.

Mayıs 2025'te, ABB ve Red Hat, endüstriyel BT için yeni nesil otomasyon sistemleri geliştirmek için işbirliği yaptı ve proses endüstrilerindeki kontrol uygulamalarının güvenli ve modüler olarak konuşlandırılmasını destekledi. Ortaklık, ABB’nin otomasyon ve Red Hat’ın kurumsal açık kaynak platformlarındaki uzmanlığından yararlanarak, otonom endüstriyel operasyonlara geçişi ilerletmek için veri analitiğini ve yapay zekayı entegre ediyor.

Mayıs 2025'te, Rockwell Automation Inc., daha hızlı, daha akıllı ve daha bağlı üretim operasyonlarına olan artan talebi desteklemek için Ethernet/IP kabin içi çözümünü tanıttı. Geleneksel kablolu kontrol panelleri genellikle veri erişimini kısıtlar ve yükseltmeleri karmaşıklaştırır. Bu çözüm, panel içi cihaz iletişimini basitleştirir, gerçek zamanlı veri kullanılabilirliğini artırır ve sistem entegrasyonunu düzene sokarken daha hızlı, veri odaklı karar vermeyi mümkün kılar.

Şubat 2025'teSchneider Electric, yazılım tanımlı, satıcı-agnostik endüstriyel otomasyonu tanıtmak için açık otomasyon hareketini başlattı. Girişim, tak ve çalıştır entegrasyonu, sorunsuz veri akışı ve esnek sistem mimarisini sağlar. Gelişmiş çevikliği, gelişmiş mühendislik verimliliğini ve uzun vadeli operasyonel uyarlanabilirliği destekleyerek endüstriyel sistemlerin tasarımını ve yürütülmesini yeniden tanımlar.

Sıkça Sorulan Sorular

Tahmin dönemi boyunca endüstriyel otomasyon piyasası için beklenen CAGR nedir?

2024'te endüstri ne kadar büyüktü?

Piyasayı yönlendiren ana faktörler nelerdir?

Piyasadaki kilit oyuncular kimler?

Tahmin edilen dönemde piyasadaki en hızlı büyüyen bölge hangisidir?

Hangi segmentin 2032'de piyasanın en büyük payını alması bekleniyor?

Yazar

Versha, Yiyecek ve İçecek, Tüketici Ürünleri, BİT, Havacılık ve Uzay gibi sektörlerdeki danışmanlık görevlerini yönetmede 15 yıldan fazla deneyime sahiptir. Alanlar arası uzmanlığı ve uyarlanabilirliği onu çok yönlü ve güvenilir bir profesyonel haline getiriyor. Keskin analitik becerilere ve meraklı bir zihniyete sahip olan Versha, karmaşık verileri eyleme dönüştürülebilir içgörülere dönüştürme konusunda uzmandır. Pazar dinamiklerini çözme, trendleri belirleme ve müşteri ihtiyaçlarını karşılamak için özel çözümler sunma konusunda kanıtlanmış bir geçmişe sahiptir. Yetenekli bir lider olarak Versha, araştırma ekiplerine başarılı bir şekilde mentorluk yapmış ve projeleri hassasiyetle yöneterek yüksek kaliteli sonuçlar sağlamıştır. İşbirlikçi yaklaşımı ve stratejik vizyonu, zorlukları fırsatlara dönüştürmesine ve sürekli olarak etkili sonuçlar sunmasına olanak tanıyor. Versha, pazarları analiz etmek, paydaşlarla etkileşime geçmek veya stratejiler oluşturmak için yenilikçiliği teşvik etmek ve ölçülebilir değer sunmak için derin uzmanlığından ve sektör bilgisinden yararlanıyor.

Ganapathy, küresel pazarlarda on yılı aşkın araştırma liderliği deneyimi ile keskin bir yargı, stratejik netlik ve derin sektör uzmanlığı sunar. Hassasiyeti ve kaliteye sarsılmaz bağlılığı ile tanınan Ganapathy, ekipleri ve müşterileri sürekli olarak etkili iş sonuçları sağlayan içgörülerle yönlendirir.

Endüstriyel Otomasyon Pazarı

Endüstriyel Otomasyon Pazarı