İmmünoglobulinler pazar büyüklüğü, payı, büyüme ve endüstri analizi, ürün tipine (IgG (immünoglobulin G), IgM (immünoglobulin M), IgA (immünoglobulin A), diğerleri), uygulama yoluyla (intravenöz, subkütan, intramüsküler) ve bölgesel analiz, 2024-2031

Sayfalar: 150 | Temel Yıl: 2023 | Sürüm: Nisan 2025 | Yazar: Versha V. | Son güncelleme: Şubat 2026

Pazar, immünoglobulin ürünlerinin üretimi, dağılımı ve ticarileştirilmesinde yer alan endüstriyi ifade etmektedir. Bu ürünler öncelikle insan plazmasından türetilir ve immün yetmezlik bozuklukları, otoimmün hastalıklar ve çeşitli enflamatuar durumların tedavisinde yaygın olarak kullanılır.

Pazar, intravenöz immünoglobulin (IVIG), subkutan immünoglobulin (SCIG) ve kas içi immünoglobulin (IMIG) gibi çeşitli formülasyonları içerir. Rapor, kilit sürücülerin, gelişmekte olan eğilimlerin ve tahmini dönem boyunca piyasayı etkilemesi beklenen rekabet manzarasının kapsamlı bir analizini sunmaktadır.

İmmünoglobulinler pazarıGenel bakış

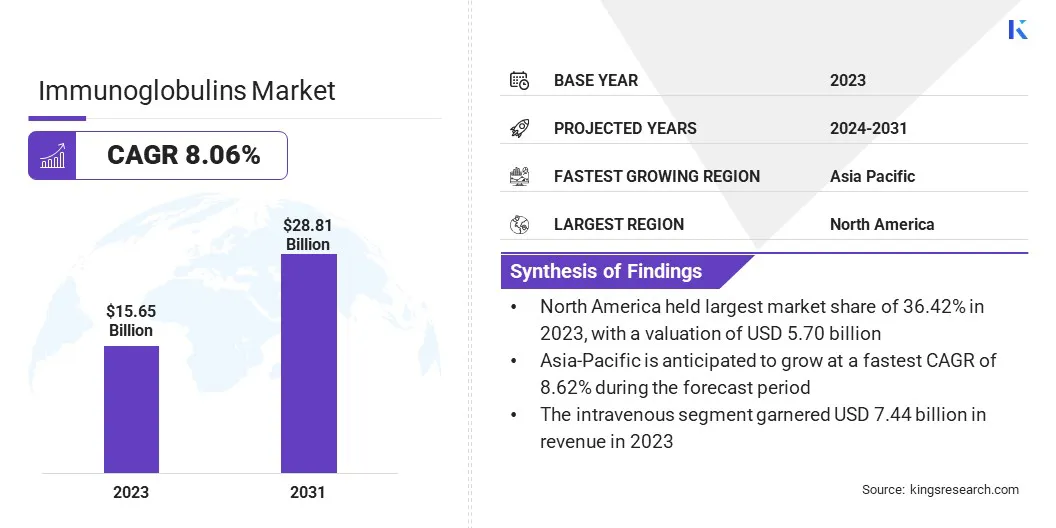

Küresel immünoglobulinler pazar büyüklüğü 2023'te 15,65 milyar ABD Doları olarak değerlendi ve 2024'te 16.75 milyar ABD Doları'ndan 2031 yılına kadar 28.81 milyar ABD Doları'na yükselmesi öngörülüyor ve tahmin döneminde% 8,06'lık bir CAGR sergiliyor. Bu büyüme, immün yetmezlik ve otoimmün bozuklukların artan prevalansına, büyüyen bir geriatrik popülasyona ve immünoglobulin tedavileri için klinik uygulamaların genişlemesine bağlanır.

İmmünoglobulinler endüstrisinde faaliyet gösteren büyük şirketler Kedrion S.P.A, LFB, Shanghai Raas Blood Products Co., Ltd., Grifols, S.A., China Products Laboratory Ltd. B.V., Acil, ADMA Biologics, Inc ve Baxter.

Ayrıca, plazma türevi ürün teknolojilerindeki gelişmelerin ve erken tanı ve tedaviyi çevreleyen artan farkındalıkların pazar gelişimini daha da desteklemesi beklenmektedir. Ayrıca, özellikle gelişmekte olan pazarlarda sağlık hizmeti altyapısındaki iyileştirmeler, immünoglobulin tedavilerinin benimsenmesini daha da yönlendiriyor ve bunun da pazar büyümesini artırıyor.

Kasım 2023'te Grifols, S.A., Clayton, Kuzey Carolina'daki yeni immünoglobulin saflaştırması ve dolum tesisi için FDA onayı aldı. Bu onay Grifols'un Gamunex-C'nin küresel üretim kapasitesini yılda 60 milyon gram'a yükseltiyor.

Anahtar önemli noktalar

İmmünoglobulinler endüstri büyüklüğü 2023'te 15.65 milyar ABD Doları olarak kaydedildi.

Kuzey Amerika, 2023'te% 36,42'lik bir pazar payı aldı ve 10.65 milyar ABD Doları değerlemişti.

IgG (immünoglobulin G) segmenti 2023'te 6.79 milyar ABD doları gelir elde etti.

İntravenöz segmentin 2031 yılına kadar 13.16 milyar ABD dolarına ulaşması bekleniyor.

Asya Pasifik'teki pazarın tahmin döneminde% 8,62'lik bir CAGR'de büyümesi bekleniyor.

Pazar şoförü

Artan immün yetmezlik ve otoimmün bozukluklar

İmmün yetmezlik ve otoimmün bozuklukların artan prevalansı, immünoglobulinler pazarını yönlendiriyor. HIV, kanser ve immünosüpresif tedaviler gibi durumlarla ilişkili ikincil immün yetmezlikler insidansı ile birlikte primer immün yetmezlik hastalıklarının (PIDD) artan tanınması ve teşhisi, immünoglobulin bazlı tedavilere olan talebe daha fazla katkıda bulunmaktadır.

Ayrıca, kronik inflamatuar demiyelinizan polinöropati (CIDP), bağışıklık trombositopeni (ITP) ve Guillain-Barré sendromu dahil olmak üzere otoimmün hastalıklardaki küresel artış, immünoglobulinlerin terapötik kullanımını piyasa büyümesini genişletiyor.

Eylül 2024'te GC Biopharma USA, Inc.Birincil humoral immün yetmezliği olan yetişkinler için FDA onaylı,% 10 intravenöz immünoglobulin tedavisi olan Alygl'i başlattı. Ürün, pıhtılaşma faktörü XIA'yı (FXIA) tespit edilemeyen seviyelere çıkarmak için bir saflaştırma işlemi yoluyla gelişmiş güvenlik içerir.

Piyasa Mücadelesi

Yüksek maliyet immünoglobulin tedavileri

İmmünoglobulin tedavilerinin yüksek maliyeti, piyasaya erişilebilirlik konusunda önemli bir kısıtlama oluşturmaktadır. Plazma koleksiyonunu kapsayan üretimin karmaşıklığı, gelişmiş saflaştırma teknikleri ve katı kalite kontrolü, yüksek üretim ve lojistik giderlerle sonuçlanır.

Bölgeler arasındaki yüksek maliyetler ve tutarsız geri ödeme politikaları, özellikle kaynak sınırlı sağlık sistemlerinde, pazar büyümesini yavaşlatarak hastanın tedaviye erişimini sınırlamaktadır.

Bu zorlukları ele almak için kilit oyuncular üretim verimliliğini artırmaya, plazma toplama kapasitesini artırmaya ve ileri üretim teknolojilerine yatırım yapmaya odaklanıyor. Biyobenzerlerin tanıtımı ve destekleyici geri ödeme politikaları da maliyetleri düşürmeye ve erişimi iyileştirmeye yardımcı olmaktadır.

Buna ek olarak, özellikle düşük ve orta gelirli ülkelerde kamu-özel ortaklıkları ve hedefli sübvansiyonlar, tedavinin karşılanabilirliği ve kullanılabilirliğini artırmak için araştırılmaktadır.

Piyasada artan bir eğilim, immünoglobulin üretiminin verimliliğini ve ölçeklenebilirliğini önemli ölçüde artıran plazma fraksiyonlama teknolojilerinin ilerlemesidir.

Yüksek çözünürlüklü kromatografi, gelişmiş filtrasyon teknikleri ve otomatik işleme sistemleri gibi yenilikler plazma türevi ürünlerin verimini, saflığını ve güvenliğini artırıyor. Bu gelişmeler, üretim zaman çizelgelerini ve daha düşük üretim maliyetlerini kolaylaştırmak için kontaminasyon ve parti değişkenliği riskini azaltır.

Ocak 2024'te Takeda Pharmaceutical Company LimitedABD Gıda ve İlaç İdaresi'nin (FDA), kronik inflamatuar demiyelinizan polinöropatisi (CIDP) olan yetişkinlerde nöromüsküler sakatlığı ve bozulmayı iyileştirmek için intravenöz immünoglobulin tedavisi olarak Gammagard sıvısını onayladığını duyurdu.

İmmünoglobulins pazar raporu anlık görüntü

Segment

Detaylar

Ürün türüne göre

IgG (immünoglobulin G), IgM (immünoglobulin M), IgA (immünoglobulin A), diğerleri

Yönetim rotası ile

İntravenöz, subkütan, kas içi

Bölgeye göre

Kuzey Amerika: ABD, Kanada, Meksika

Avrupa: Fransa, İngiltere, İspanya, Almanya, İtalya, Rusya, Avrupa'nın geri kalanı

Asya-Pasifik: Çin, Japonya, Hindistan, Avustralya, Asean, Güney Kore, Asya-Pasifik'in Geri Kalanı

Orta Doğu ve Afrika: Türkiye, U.A.E., Suudi Arabistan, Güney Afrika, Orta Doğu ve Afrika'nın geri kalanı

Güney Amerika: Brezilya, Arjantin, Güney Amerika'nın geri kalanı

Pazar segmentasyonu

Ürün tipi (IgG (immünoglobulin G), IgM (immünoglobulin M), IgA (immünoglobulin A), diğerleri): IgG (immünoglobulin g) segmenti, 2023'te 6.79 milyar USD kazandı ve bir aralık aralığının tedavisinde ve otoimmün ayrıştırma işlemlerinde yaygın kullanım nedeniyle.

Uygulama yolu (intravenöz, subkütan, intramüsküler): İntravenöz segment, akut ve şiddetli immünolojik koşulların yönetiminde hızlı etki ve tercih nedeniyle 2023'te pazarın% 47.53'ünü tuttu.

İmmünoglobulinler pazarıBölgesel analiz

Bölgeye dayanarak, küresel pazar Kuzey Amerika, Avrupa, Asya Pasifik, Orta Doğu ve Afrika ve Güney Amerika olarak sınıflandırılmıştır.

Kuzey Amerika immünoglobulinleri pazar payı, küresel pazarda 2023'te% 36,42 civarındaydı ve 5.70 milyar ABD Doları değerlemesi oldu. Bu bölgesel hakimiyet, köklü bir sağlık altyapısı, immünoglobulin tedavilerinin yüksek farkındalığı ve önde gelen biyofarmasötik şirketlerinin güçlü bir varlığı ile desteklenmektedir.

Ayrıca, olumlu geri ödeme politikaları ve kapsamlı araştırma ve geliştirme faaliyetleri, bölgenin sürekli pazar büyümesine katkıda bulunmaktadır. İmmün yetmezlik ve otoimmün bozuklukların artan yaygınlığı, ileri tedavi yöntemlerinin erken benimsenmesi ile birlikte, Kuzey Amerika'nın küresel pazardaki önde gelen konumunu daha da güçlendirir.

Eylül 2023'te, Amerikan Kanser Araştırmaları Derneği (AACR), intravenöz immünoglobulin (IVIG) ile anti-BCMA bispesifik antikor tedavisi alan multipl miyelom hastaları arasında şiddetli enfeksiyonlarda% 90 azalma bildirmiştir. 37 hastanın analizi IVIG tedavisi ile daha az enfeksiyon buldu.

Asya-Pasifik'teki immünoglobulinler endüstrisi, tahmin dönemi boyunca% 8,62'lik sağlam bir CAGR'de önemli bir büyümeye hazırlanıyor. Asya-Pasifik, artan sağlık harcamaları ve Çin, Hindistan ve Güneydoğu Asya ülkeleri gibi gelişmekte olan ekonomilerde immünoglobulin bazlı tedavilerin artan farkındalığından kaynaklanan pazarda hızlı büyüme kaydetiyor.

Ek olarak, bölge teşhis yeteneklerinde iyileştirmelere ve nadir hastalık yönetimine odaklanmanın artmasına tanık olmaktadır. Sağlık hizmeti altyapısını güçlendirmeyi ve yerel plazma toplama ve biyofarmasötik üretimini teşvik etmeyi amaçlayan hükümet girişimleri, Asya-Pasifik'teki pazar genişlemesini daha da desteklemektedir.

Ekim 2024'te Otsuka America Pharmaceutical, Inc., yetişkinlerde immünoglobulin bir nefropatinin (IGAN) tedavisi için sibeprenlimab'ı değerlendiren Faz 3 vizyoner çalışmasından olumlu geçici sonuçlar açıkladı.

Düzenleyici çerçeveler

Avustralya'da, Ulusal İmmünoglobulin Yönetişim Programı, devlet tarafından finanse edilen immünoglobulin ürünlerinin arzını ve kullanımını düzenler. İmmünoglobulin tedavilerinin, insan plazmasından türetilen değerli bir kaynak olarak durumları göz önüne alındığında, uygun, eşit ve kanıta dayalı klinik uygulamaya uygun olarak kullanılmasını sağlar.

Uluslararası bağlamda, Dünya Sağlık Örgütü'nün (WHO) "monoklonal antikorların ve tıbbi kullanıma yönelik ilgili ürünlerin üretimi ve kalite kontrolü için kılavuzu" monoklonal antikorların üretimini ve kalite güvencesini düzenler.

Avrupa Birliği'nde, Avrupa İlaç Ajansı (EMA), intravenöz uygulama için insan normal immünoglobulinin klinik araştırması üzerine kılavuzla immünoglobulin tedavilerini düzenler (CPMP/BPWG/388/95).

Rekabetçi manzara

Küresel İmmünoglobulins pazarı, yerleşik çokuluslu şirketlerin ve gelişmekte olan bölgesel oyuncuların bir karışımı arasında yoğun rekabet ile karakterizedir. Şirketler, birleşme ve devralmalar, ürün lansmanları, coğrafi genişleme ve pazar konumlarını güçlendirmek için işbirlikleri gibi stratejik girişimlere odaklanmaktadır.

Subkutan ve rekombinant immünoglobulinler dahil olmak üzere yeni formülasyonlar ve teslimat yöntemleri için araştırma ve geliştirmeye sürekli yatırım. Buna ek olarak, şirketler plazma toplama ağlarını genişletmek ve artan küresel talebi karşılamak ve tedarik zinciri esnekliğini sağlamak için üretim yeteneklerini geliştirmek için çalışıyorlar.

Nisan 2025'te Epsilogen LtdÖnde gelen bir pan-izotip kanser antikor şirketi oluşturan Tigatx, Inc. Bu birleşme, Epsilogen'in immünoglobulin E (IgE) antikorlarındaki uzmanlığını Tigatx'ın immünoglobulin A (IgA) antikorlarına odaklanarak yeni kanser terapötiklerinin gelişimini arttırır.

Son gelişmeler (M&A/Partnerships/Anlaşmalar/Yeni Ürün Lansmanı)

Nisan 2025'te, Amgen Inc, ABD Gıda ve İlaç İdaresi'nin (FDA) Uplizna'yı (inebilizumab-cdon) immünoglobulin G4 ile ilişkili hastalığı (IgG4-RD) olan yetişkinler için ilk ve tek tedavi olarak onayladığını duyurdu. Bu onay, plaseboya kıyasla hastalık fişek riskinde% 87'lik bir azalma gösteren Faz 3 azaltma çalışmasına dayanmaktadır.

Haziran 2024'teAmgen Inc. Amgen, Faz 3 klinik çalışmasının (NCT04540497) uplizna'yı (inebilizumab-cdon) değerlendiren immünoglobulin G4 ile ilişkili hastalık (IgG4-RD) için değerlendirdiğini ve birincil son noktasını karşıladığını ve plaseboya kıyasla parlama riskinde% 87'lik bir azalma gösterdiğini açıkladı. Bu sonuçlara dayanarak Amgen, ABD'de Uplizna ve Kuzey Amerika'daki diğer kilit bölgeler için düzenleyici onay almayı planlıyor.

Aralık 2024'te, Genethon ve Hansa Biopharma, önceden var olan anti-AAV8 antikorları olan şiddetli Crigler-Najjar sendromu olan yetişkinlerde Genethon gen terapisine, GNT-0003 ile bir ön tedavi olarak imlifidazın güvenliğini ve etkinliğini değerlendirmek için bir Faz 2 çalışması başlattı. Bu yaklaşım, bu antikorlar nedeniyle daha önce uygun olmayan hastalar için gen tedavisini mümkün kılmayı amaçlamaktadır.

, tıbbi hizmetlere erişimi genişletmek,

Sıkça Sorulan Sorular

Tahmin dönemi boyunca immünoglobulinler pazarı için beklenen CAGR nedir?

2023'te endüstri ne kadar büyüktü?

Piyasayı yönlendiren ana faktörler nelerdir?

Piyasadaki kilit oyuncular kimler?

Tahmin edilen dönemde piyasadaki en hızlı büyüyen bölge hangisidir?

Hangi segmentin 2031'de piyasanın en büyük payına sahip olması bekleniyor?

Yazar

Versha, Yiyecek ve İçecek, Tüketici Ürünleri, BİT, Havacılık ve Uzay gibi sektörlerdeki danışmanlık görevlerini yönetmede 15 yıldan fazla deneyime sahiptir. Alanlar arası uzmanlığı ve uyarlanabilirliği onu çok yönlü ve güvenilir bir profesyonel haline getiriyor. Keskin analitik becerilere ve meraklı bir zihniyete sahip olan Versha, karmaşık verileri eyleme dönüştürülebilir içgörülere dönüştürme konusunda uzmandır. Pazar dinamiklerini çözme, trendleri belirleme ve müşteri ihtiyaçlarını karşılamak için özel çözümler sunma konusunda kanıtlanmış bir geçmişe sahiptir. Yetenekli bir lider olarak Versha, araştırma ekiplerine başarılı bir şekilde mentorluk yapmış ve projeleri hassasiyetle yöneterek yüksek kaliteli sonuçlar sağlamıştır. İşbirlikçi yaklaşımı ve stratejik vizyonu, zorlukları fırsatlara dönüştürmesine ve sürekli olarak etkili sonuçlar sunmasına olanak tanıyor. Versha, pazarları analiz etmek, paydaşlarla etkileşime geçmek veya stratejiler oluşturmak için yenilikçiliği teşvik etmek ve ölçülebilir değer sunmak için derin uzmanlığından ve sektör bilgisinden yararlanıyor.

Ganapathy, küresel pazarlarda on yılı aşkın araştırma liderliği deneyimi ile keskin bir yargı, stratejik netlik ve derin sektör uzmanlığı sunar. Hassasiyeti ve kaliteye sarsılmaz bağlılığı ile tanınan Ganapathy, ekipleri ve müşterileri sürekli olarak etkili iş sonuçları sağlayan içgörülerle yönlendirir.