Sağlık sigortası piyasası büyüklüğü, pay, büyüme ve endüstri analizi, servis sağlayıcı tarafından (kamu hizmeti sağlayıcısı, özel servis sağlayıcı), tür (sağlık sigortası, kritik hastalık, diğerleri), son kullanıcılar (şirketler, bireyler), kapsam türüne (ömür boyu kapsam, dönem kapsamı) ve bölgesel analizlere göre, 2024-2031

Sayfalar: 120 | Temel Yıl: 2023 | Sürüm: Nisan 2024 | Yazar: Ashim L. | Son güncelleme: Şubat 2026

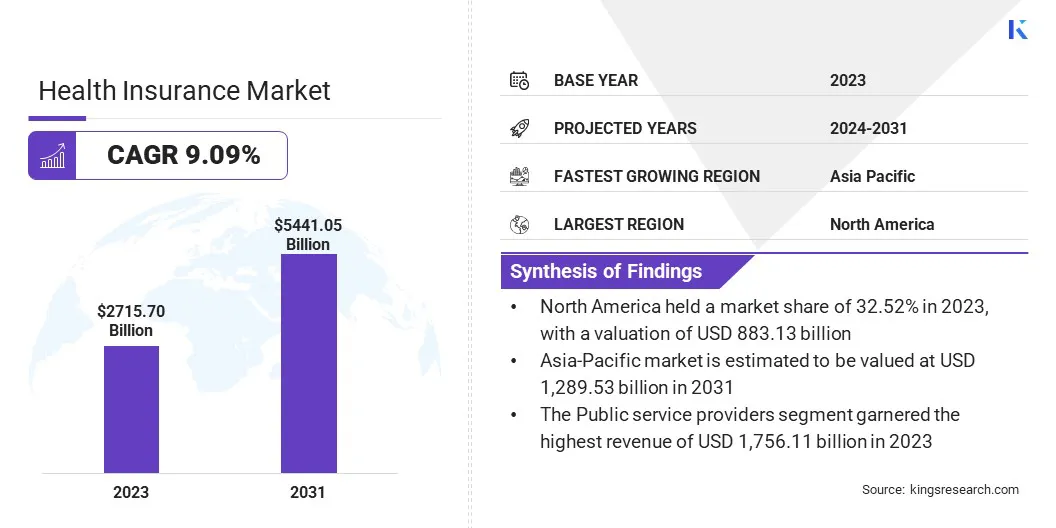

Küresel sağlık sigortası piyasası büyüklüğü, 2023'te 2.715.70 milyar ABD Doları olarak değerlendi ve 2031 yılına kadar 2031 yılına kadar 5.441.05 ABD dolarına ulaşması öngörülüyor. Çalışma kapsamında CAGR'de büyüyecek. Cigna Healthcare., Elevance Health, Centene Corporation, Ping Bir Sigorta (Grup) Şirketi, Ltd., Allianz Care, Zürih Sigorta Grubu AG ve diğerleri.

Artan sağlık maliyetleri, sağlık masraflarının kapsamını gerektirir ve bu da sağlık sigortasının faydaları konusunda nüfus arasında farkındalığın artmasına neden olur. Sağlık sigortası, ani tıbbi masrafların bireylerin finansal istikrarı üzerinde zararlı sonuçları olabileceğinden, hastalıklarla ilişkili finansal riski azaltmaya yardımcı olur.

Ayrıca, sağlık sigortası kapsamını teşvik eden veya zorlayan işverenler tarafından sağlanan çeşitli hükümet politikaları ve teşvikleri, pazar büyümesine önemli ölçüde katkıda bulunmaktadır.Sağlık sigortası piyasası, ürün ve hizmetlerin satın alındığı, satıldığı ve işlem gördüğü genel sigorta piyasasının bir parçasıdır. Bu, hayat sigortası, sağlık sigortası, emlak sigortası ve diğer çeşitli teminat türleri dahil olmak üzere çok çeşitli sigorta ürünlerini kapsamaktadır.

Sigorta endüstrisi, devlet yetkilileri tarafından kurulan katı düzenleyici çerçeveler altında faaliyet göstermektedir. Bu, sektörde adil uygulamaların, istikrarın ve tüketici korumasının uygulanmasını sağlar. Sigorta piyasası, işletmelerle birlikte bireyler arasında risklerin yönetilmesinde ve dağıtılmasında önemli bir rol oynamaktadır,

Analistin İncelemesi

Sağlık sigortası piyasasının sağlık sektörünün hızlı gelişimi nedeniyle büyümesi muhtemeldir. Teknolojideki hızlı ilerlemeler, daha önce bilinmeyen hastalık ve hastalıklar için tedaviyi mümkün kılar, hasta sonuçlarını iyileştirir ve tıbbi bakım kapsamını genişletir.

Bununla birlikte, bu, yüksek tedavi maliyetleri ile sonuçlanır, böylece tüm mali yükün tüm hastalara yerleştirilmesi. Sağlık sigortası şirketleri, müşteri tabanlarını genişletmek amacıyla makul primler alırken hizmetlerinin kapsamını artırmak için portföylerini geliştirmelidir.

Sağlık Sigortası Pazarı Büyüme Faktörleri

Sağlık hizmetlerinin maliyetindeki artış, sağlık sigortası piyasası üzerinde önemli bir etki yapmaktadır. Bu, tıbbi teknolojideki gelişmeler, yeterli sağlık hizmetlerine daha fazla talep ve hızla yaşlanan bir nüfus dahil olmak üzere çeşitli faktörler tarafından ilerlemektedir. Bu dinamikler, sigorta şirketlerini stratejileri uyarlamaya teşvik eden artan masraflarla beslenir.

Kullanılan stratejiler, tweaking primlerinden ve ortak ödeme seçeneklerinden ve kapsam ile ilgili seçeneklerin yanı sıra tüketiciler için kârlılık ve uygun fiyatlara yönelik bir denge kurmaya yardımcı olabilir. Bu zorluklarda gezinmek, sigorta şirketlerinin çevik olmalarını ve maliyetleri yönetmek için hayati sağlık hizmetlerine erişim sağlamak için yenilikçi stratejiler kullanmasını gerektirir.

Sağlık hizmetlerinin artan maliyetleri ve gelişmekte olan sağlık hizmeti kalıpları, sağlık sigortası pazarının arkasındaki önemli itici güçlerdir. Tıbbi teknolojideki hızlı ilerlemeler, farmasötik yenilikler ve kronik hastalıkların yaygınlığı dahil olmak üzere çeşitli faktörler, sağlık hizmeti maliyetlerini ve bireyler ve işverenler tarafından aranan tercih edilen kapsamı etkiler.

Sonuç olarak, sigorta şirketleri fiyatlandırma stratejilerini, fayda tasarımlarını ve sağlayıcı ağlarını, maliyetleri etkili bir şekilde yönetmek için sürekli olarak değerlendirir ve ayarlar ve poliçe sahipleri için yeterli kapsam sağlar.

Sağlık Sigortası Piyasası Trendleri

Teknolojik gelişmeler sağlık sigortası piyasası manzarasını yeniden şekillendiriyor, teletıp gibi trendleri yönlendiriyor,Giyilebilir sağlık cihazlarıve veri analizi. Bu yenilikler, sigorta şirketlerinin daha kişiselleştirilmiş ve önleyici sağlık çözümleri sunmalarını, idari süreçleri kolaylaştırmasını ve müşteri deneyimlerini geliştirmelerini sağlar.

Ayrıca, yapay zeka ve makine öğrenimindeki gelişmeler, sigorta şirketlerinin riskleri daha iyi değerlendirmesine, sahtekarlığı tespit etmesine ve fiyatlandırma stratejilerini optimize etmesine yardımcı olur. Teknolojiyi kucaklamak, sağlık sigortacılarının rekabetçi kalmasına, operasyonel verimliliği artırmasına ve müşterilerin gelişen ihtiyaç ve beklentilerini karşılamasına olanak tanır.

Değer temelli bakım modellerine geçiş, sağlık hizmetlerinin geri ödeme manzarasını dönüştürmektedir. Sigortacılar, sağlayıcıları geleneksel hizmet için ücret düzenlemeleri yerine hasta sonuçlarına ve bakım kalitesine göre giderek daha fazla teşvik etmektedir. Bu eğilim, maliyet sınırlamasını teşvik eder, bakım koordinasyonunu geliştirir ve genel sağlık kalitesini ve satın alınabilirliğini artırmak için paydaşlar arasında işbirliğini teşvik eder.

Örneğin, ABD Uygun Bakım Yasası (ACA, 2010), sağlık hizmetlerinin maliyetini düşüren tıbbi bakım sunum yöntemlerini desteklemeye yönelik yönergeler içermektedir. 'Değer temelli sigorta tasarımı', değere dayalı sigorta tasarımlarından yararlanmak için grup sağlık planlarının ve sigorta ihraç kapsamının oluşturulmasına izin verdi.

Segmentasyon analizi

Küresel pazar servis sağlayıcı, tip, son kullanıcılar, kapsama türü ve coğrafyaya göre bölümlere ayrılmıştır.

Servis Sağlayıcı tarafından

Hizmet sağlayıcılarına dayanarak, pazar kamu ve özel hizmet sağlayıcılara ayrılmıştır. Kamu hizmeti sağlayıcıları, 2023'te 1.756,11 milyar ABD Doları değerinde sağlık sigortası piyasasına hakim oldu. Bu, sigortanın kamu sektörü çalışanlarının faydalarının zorunlu bir parçası olmasından kaynaklanmaktadır.

Ayrıca, segment büyümesini körükleyen önemli bir faktör olan, diğerlerinin yanı sıra, uygun fiyatlı sağlık hizmetlerine ve sağlık sigortası da dahil olmak üzere diğer ilgili hizmetlere erişim sağlama konusunda önemli bir kamu sektörü müdahalesi bulunmaktadır.

Türüne göre

Türüne göre, sağlık sigortası endüstrisi sağlık sigortası, kritik hastalık ve diğerlerine ayrılmıştır. Kritik hastalık segmenti, 2024-2031'de% 10,06'lık bir CAGR'de en hızlı büyümeyi deneyimlemeye hazırdır, esas olarak bireyler arasında kanser, kalp hastalığı ve inme gibi büyük hastalıklarla ilişkili finansal riskler hakkında artan farkındalıkla desteklenmektedir. İnsanlar bu risklerin daha bilinçli hale geldikçe, özellikle kritik hastalıklarla ilişkili maliyetleri ele alan sigorta kapsamı arıyorlar.

Ek olarak, tıbbi teknoloji ve tedavilerdeki gelişmeler, kritik hastalıklar için hayatta kalma oranlarını iyileştirerek sağlık giderlerini artırmıştır. Bu, bireyleri tıbbi tedavi maliyetleri ve rehabilitasyon, evde bakım ve gelir kaybı gibi ilgili masraflar da dahil olmak üzere kritik hastalıklar için kapsamlı kapsam sağlayan sigorta poliçeleri aramaya teşvik etmiştir.

Son kullanıcılara göre

Son kullanıcılara dayanarak, pazar kurumsal ve bireylere ayrılmıştır. Kurumsal sektör, 2023'te pazar payının% 53,3'üne sahiptir. Bunun nedeni, büyük şirketlerin büyük çalışan tabanları nedeniyle sağlık sigortası sağlayıcılarıyla genellikle uygun şartlar ve fiyatlandırma müzakere etmeleridir. Bu, bireysel veya küçük grup politikalarına kıyasla maliyet tasarrufu sağlayarak rekabetçi oranlarda kapsamlı kapsam sağlamalarını sağlar.

Ayrıca, kurumsal sektör genellikle değişen sağlık risklerine sahip çeşitli bir işgücüne sahiptir. Birçok çalışanın sağlık risklerini bir araya getirerek, sigorta sağlayıcıları finansal riski daha etkili bir şekilde yayabilir, bu da talep maliyetlerinde daha istikrarlı primlere ve daha düşük oynaklığa yol açabilir.

Sağlık Sigortası Pazarı Bölgesel Analizi

Bölgeye dayanarak, küresel pazar Kuzey Amerika, Avrupa, Asya-Pasifik, MEA ve Latin Amerika olarak sınıflandırılmıştır.

Kuzey Amerika Sağlık Sigortası pazar payı, 2023'te küresel pazarda% 32.52 civarında ve 883.13 milyar ABD Doları değerlemesi ile yaklaşık% 32.52 oldu.

Kuzey Amerika'nın piyasadaki hakimiyeti, büyük nüfusundan, yüksek sağlık maliyetlerinden, yaygın işveren destekli kapsamdan, Medicare ve Medicaid gibi önemli hükümet programları, reformlarla şekillenen dinamik bir düzenleyici ortam, özellikle uygun fiyatlı bakım eylemi, teknolojik ilerlemeler ve sigorta ürünlerinde yenilik ve seçimi teşvik eden sağlam bir özel sağlık sistemi.

Asya-Pasifik'in tahmin dönemi boyunca önemli bir büyüme yaşaması bekleniyor ve bölgenin pazarının 2031'de 1.289,53 milyar ABD Doları değerinde olduğu tahmin ediliyor.

Asya Pasifik Sağlık Sigortası pazarının, orta sınıf gelir, yaşlanan nüfus, artan sağlık harcamaları, kentleşme, yaşam tarzı değişiklikleri, hükümet girişimleri ve artan farkındalık nedeniyle hızla büyümesi bekleniyor. Bu faktörler, bölgesel pazar görünümünü olumlu yönde etkileyen artan sağlık maliyetlerine ve kronik hastalıklara karşı kapsam talebini yönlendiriyor.

Rekabetçi manzara

Sağlık Sigortası Piyasası raporu, endüstrinin parçalanmış son kullanıcısına vurgu yaparak değerli bilgiler sağlayacaktır. Önde gelen oyuncular, ürün portföylerini genişletmek ve farklı bölgelerdeki pazar paylarını artırmak için ortaklıklar, birleşme ve devralmalar, ürün yenilikleri ve ortak girişimler gibi çeşitli önemli iş stratejilerine odaklanıyor.

Üreticiler, Ar -Ge faaliyetlerine yatırımlar, yeni üretim tesislerinin kurulması ve tedarik zinciri optimizasyonu da dahil olmak üzere bir dizi stratejik girişim benimsiyorlar.

Sağlık Sigortası pazarında kilit şirketlerin listesi

Ocak 2024 (onay): Narayana Health, Hindistan'da Hindistan'da bir sağlık sigortası işi başlatmak için düzenleyici onay aldı. Şirket, 2025'in ilk çeyreğinde sigorta hizmetleri için stratejileri sunmayı planlıyor.

Şubat 2024 (lansman): AXA - Global Healthcare, sigorta talepleri sürecini basitleştirmeyi amaçlayan sanal bir hizmet olan yeni sağlık ödeme kartının lansmanını duyurdu. Kart, daha hızlı taleplerin yerleşimi ve tedavi erişimini sağlayan hizmetler sunar. Ayrıca, üyelerin reçetesiz ilaç ve belirli ayakta tedavi gibi hizmetler için fonlarını kullanmadan veya bir talepte bulunmaya ihtiyaç duymadan ödeme yapmalarına izin verdi.

Küresel Sağlık Sigortası Pazarı şu şekilde bölümlere ayrılmıştır:

Servis Sağlayıcı tarafından

Kamu hizmeti sağlayıcısı

Özel servis sağlayıcı

Türüne göre

Sağlık sigortası

Eleştirel hastalık

Diğerleri

Son kullanıcılara göre

Şirket

Bireyler

Kapsama Türüne Göre

Ömür boyu kapsam

Dönem kapsamı

Bölgeye göre

Kuzey Amerika

BİZ.

Kanada

Meksika

Avrupa

Fransa

İngiltere

İspanya

Almanya

İtalya

Rusya

Avrupa'nın geri kalanı

Asya-Pasifik

Çin

Japonya

Hindistan

Güney Kore

Asya-Pasifik'in geri kalanı

Orta Doğu ve Afrika

GCC

Kuzey Afrika

Güney Afrika

Orta Doğu ve Afrika'nın geri kalanı

Latin Amerika

Brezilya

Arjantin

Latin Amerika'nın geri kalanı

Sıkça Sorulan Sorular

Tahmin döneminde sağlık sigortası piyasası için kaydedilmesi beklenen toplam CAGR nedir?

2023'te sağlık sigortası endüstrisi ne kadar büyük?

Piyasa için ana itici faktörler nelerdir?

En iyi sağlık sigortası üreticileri kimlerdir?

Tahmin döneminde sağlık sigortası pazarındaki en hızlı büyüyen bölge hangisidir?

2031'de sağlık sigortası piyasasında maksimum payı hangi segment alacak?

Yazar

Ashim, tasarımdan teslimata kadar sendikasyon ve özel pazar istihbaratı çalışmalarını yönetmektedir. Pazar istihbaratı, büyüme modellemesi, rekabet stratejisi ve idari karar desteği konularında uzmanlaşmıştır. Liderlik yaklaşımı, düşünce netliğini ve ölçülebilir iş etkisini vurguluyor.

Ganapathy, küresel pazarlarda on yılı aşkın araştırma liderliği deneyimi ile keskin bir yargı, stratejik netlik ve derin sektör uzmanlığı sunar. Hassasiyeti ve kaliteye sarsılmaz bağlılığı ile tanınan Ganapathy, ekipleri ve müşterileri sürekli olarak etkili iş sonuçları sağlayan içgörülerle yönlendirir.