Mühendislik plastikleri pazar büyüklüğü, payı, büyüme ve endüstri analizi, reçine tipi [poliamid (PA) / naylon, polikarbonat (PC), polioksimetilen (POM) / asetal, polipropilen (PP), diğerleri], son kullanım endüstrisine göre kategoriye ve bölgesel analizlere göre, 2024-2031

Sayfalar: 140 | Temel Yıl: 2023 | Sürüm: Aralık 2024 | Yazar: Siddhi J. | Son güncelleme: Şubat 2026

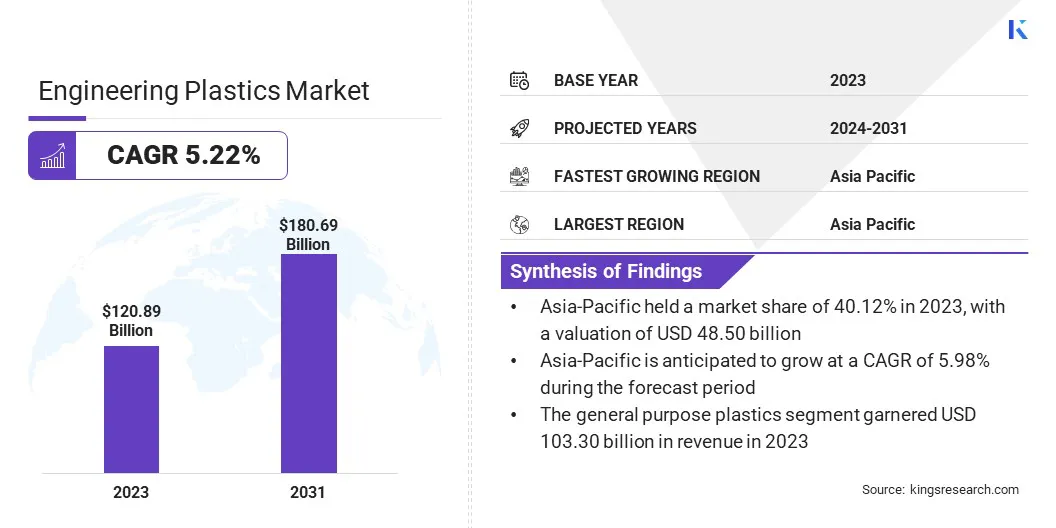

Küresel Mühendislik Plastikleri pazar büyüklüğü 2023'te 120.89 milyar ABD Doları olarak değerlendi ve 2024'te 126.58 milyar ABD Doları'ndan 2031 yılına kadar 180.69 milyar ABD Doları'na yükselmesi öngörülüyor ve tahmin döneminde% 5,22'lik bir CAGR sergiliyor.

Mühendislik plastiklerinin büyümesi, gelişmiş uygulamalar için dayanıklılık, mukavemet ve ısı direncinin gerekli olduğu otomotiv, elektrik ve elektronik ve inşaat gibi son kullanım endüstrilerinden gelen güçlü talepten kaynaklanmaktadır.

Çalışma kapsamında rapor, Mitsubishi Mühendislik-Plastikler Şirketi, Wittenburg Grubu, Daicel Corporation, Celanese Corporation, Celanese Corporation, Covestro AG, Ineos AG, Grand Pasifik Petrokimya Şirketi, ASCend Performance Materyalleri, Tekn APEX ve diğerleri gibi şirketler tarafından sunulan ürünleri içermektedir.

Mühendislik plastik endüstrisi, çeşitli endüstrilerde gelişmiş güç, ısı direnci ve dayanıklılık sunan yüksek performanslı polimerlerin yaygın kullanımı ile işaretlenmiştir. Bu malzemeler, özel mülklerin gerekli olduğu otomotiv, inşaat, elektronik ve diğer endüstrilerdeki üretim süreçlerinin ayrılmaz bir parçasıdır.

Mühendislik plastikleri, çok yönlülüğü, maliyet etkinliği ve zorlu uygulama gereksinimlerini karşılama yetenekleri nedeniyle metallerin ve diğer malzemelerin yerini alıyor. Piyasa, özellikle yüksek güç, esneklik ve aşırı koşullara direnç gerektiren uygulamalarda, gelişen endüstriyel ihtiyaçları karşılayan yeni çözümler ortaya çıktığından, devam eden teknolojik gelişmelerden etkilenmektedir.

Mühendislik Plastik Pazarı, yüksek mukavemet, ısı direnci ve dayanıklılık gibi gelişmiş özellikler sunmak üzere tasarlanmış özel polimerlerin üretimini içerir. Bu malzemeler, metaller gibi geleneksel malzemelerin gerekli performansı sağlayamayabileceği otomotiv, inşaat ve elektronik endüstrilerinde yaygın olarak kullanılmaktadır.

Mühendislik plastikleri, aşırı koşullara dayanma yetenekleri için değerlidir, bu da onları çok çeşitli zorlu uygulamalara uygun hale getirir. Bu polimerler, metallere uygun maliyetli, hafif alternatifler olarak hizmet eder ve çeşitli sektörlerde çok yönlülük sunar ve modern üretim süreçlerinde önemlerini sağlar.

Pazar, otomotiv parçalarında, elektrik bileşenlerinde ve endüstriyel makinelerde özel çözümlere izin veren reçine tipi, son kullanım endüstrisi ve kategoriye göre bölümlere ayrılmıştır.

Analistin İncelemesi

Mühendislik plastik pazarı hızla gelişmektedir, üreticiler ürün inovasyonuna ve otomotiv, inşaat ve elektronik endüstrilerinin ihtiyaçlarını karşılamak için tasarlanmış yüksek performanslı polimerlerin geliştirilmesine odaklanmaktadır.

Gücü, dayanıklılığı ve ısı direncini arttırmak için araştırma ve geliştirmeye (Ar-Ge) büyük yatırım yaptıkları için, mühendislik plastik endüstrisi de çevre dostu alternatifler yaratarak sürdürülebilirliğe öncelik vermektedir. Stratejik işbirlikleri ve genişletmeler, özellikle gelişmekte olan pazarlara, şirketlerin tasarlanmış plastiklere yönelik artan talebi kullanmalarına olanak tanır.

Mühendislik plastiklerinin özelleştirilmesi, belirli uygulama gereksinimlerini ele almak için önemlidir. Bu devam eden yenilik, mühendislik plastiklerini hafif, dayanıklı ve yüksek performanslı çözümler gerektiren endüstrilerde önemli bir materyal olarak konumlandırır.

Ekim 2024'te LG Chem ve Lavergne, her şirketin güçlü yönlerini kullanarak üretim, lojistik verimliliği ve teknolojik yeniliği geliştirmek için stratejik bir ortaklık kurdu. Geçen yıl, Lavergne LG Chem’in katı kalifikasyon sürecini başarıyla karşıladı ve LG Chem'in standartlarıyla uyumlu yüksek kaliteli mühendislik plastikleri üretti. LG Chem, bu işbirliği sayesinde Kuzey Amerika'daki varlığını güçlendirmeyi ve tüketici sonrası geri dönüştürülmüş mühendislik plastikleri için tedarik zincirini optimize etmeyi ve dairesel ekonomiye ve sürdürülebilir uygulamalara olan bağlılığını vurgulayarak optimize etmeyi amaçlamaktadır. Bu ortaklık, mükemmellik ve gelecekteki büyümeye yönelik ortak bağlılıklarının altını çiziyor.

Mühendislik Plastikleri Pazar Büyüme Faktörleri

Mühendislik plastiklerinin büyümesi, araç ağırlığını azaltmak ve yakıt verimliliğini artırmak için bu malzemelerin otomotiv endüstrisinde artan benimsenmesi gibi çeşitli temel faktörlerden kaynaklanmaktadır.

Mühendislik plastikleri, daha ağır metallerin yerini alan ve daha hafif, yakıt tasarruflu araçlara katkıda bulunan ideal bir çözüm sunar. Ek olarak, malzeme bilimindeki gelişmeler, daha fazla ısı direnci, dayanıklılık ve güç gibi gelişmiş özelliklere sahip mühendislik plastiklerinin geliştirilmesine yol açmıştır.

Bu yenilikler, materyallerin otomotiv, elektronik ve inşaat endüstrilerinin giderek daha karmaşık taleplerini karşılamasını sağlayarak, evlat edinilmelerini daha da artırıyor ve mühendislik plastik pazarını genişletiyor.

Buna göreAvrupa Otomobil Üreticileri Derneği (ACEA), küresel otomobil üretimi 2023'te 76 milyon adıma ulaştı ve 2022'ye kıyasla% 10,2'lik bir artış gösterdi. Bu üretim artışı, modern araçların üretiminde önemli bir rol oynayan mühendislik plastiklerine olan talebi önemli ölçüde artırdı. Bu malzemeler, otomotiv bileşenlerinde hafifleme, dayanıklılık ve maliyet verimliliği için giderek daha fazla kullanılmaktadır ve endüstrinin büyümesini daha da desteklemektedir.

Mühendislik plastik endüstrisinde önemli bir zorluk, plastikler dünyanın doğal biyojeokimyasal döngülerinde parçalanmadığından plastik atık kontaminasyonudur. Bu kalıcı atık, çevre kirliliğine ve artan depolama yüküne yol açar. Bu soruna bir çözüm, kontamine plastikleri daha iyi yönetebilen, özellikle kimyasal geri dönüşümde geri dönüşüm teknolojilerinin ilerlemesinde yatmaktadır.

Verimli sıralama sistemlerine yatırım yapmak ve biyolojik olarak parçalanabilir veya geri dönüştürülebilir mühendislik plastiklerinin kullanımını teşvik etmek, atıkları azaltabilir ve bu da daha sürdürülebilir birdairesel ekonomipiyasada.

Mühendislik Plastik Endüstrisi Trendleri

Piyasadaki önemli bir eğilim, özellikle otomotiv endüstrisinde hafif malzemelere olan artan taleptir. Otomobil üreticileri yakıt verimliliğini artırmaya ve karbon emisyonlarını azaltmaya çalıştıkça, araç bileşenlerindeki daha ağır metallerin yerini almak için hafif plastikler giderek daha fazla kullanılıyor.

PP, PC ve ABS gibi mühendislik plastikleri, araç ağırlığını önemli ölçüde azaltırken gerekli gücü ve dayanıklılığı sunar. Bu değişim çevresel hedefleri destekler ve araç performansını artırır. Yüksek sıcaklıklara ve strese dayanabilen gelişmiş polimerlerin ve kompozitlerin devam eden gelişimi, bu eğilimi daha da artırıyor.

Sürdürülebilirlik, artan çevre kaygıları ve daha katı düzenlemelerden kaynaklanan mühendislik plastik pazarı için kritik bir odak noktası haline gelmiştir. Üreticiler ve tüketiciler çevre dostu çözümlere öncelik verdikçe, geri dönüştürülebilir ve biyolojik olarak parçalanabilir plastiklere olan talep artmaktadır.

Kimyasal geri dönüşüm teknolojileri plastik atıkları ele almak ve karmaşık plastik malzemelerin geri dönüşümünü artırmak için araştırılmaktadır. Şirketler ayrıca fosil yakıtlara güvenmeyi azaltabilecek biyo bazlı plastiklere ve malzemelere yatırım yapıyorlar.Sürdürülebilir plastik alternatiflere yenilik ve yatırım, hala yüksek performanslı malzemeler sunarken çevre hedeflerine ulaşmaya yardımcı olduğu için bu eğilim piyasayı yeniden şekillendiriyor.

5 Aralık 2024'te, Mitsubishi Chemical Group'tan (MCG Grubu) biyo tabanlı bir mühendislik plastik olan Durabio'nun Suzuki'nin yeni Fronx kompakt SUV'sinin ön ızgarasında kullanılmak üzere kabul edildiği açıklandı. Bu yenilikçi materyal, Durabio'nun üstün dayanıklılık, netlik ve UV bozulmasına karşı direnç sunduğundan Mitsubishi’nin sürdürülebilirlik ve en son teknolojiye olan bağlılığını vurgular, SHem çevresel sorumluluk hem de yüksek performanslı materyal mühendisliğinin nasıl olduğu.

Segmentasyon analizi

Küresel pazar reçine tipi, son kullanım endüstrisi, kategori ve coğrafyaya göre bölümlere ayrılmıştır.

ABS segmenti, 2023 yılında mühendislik plastik pazarını yönetti ve 27.01 milyar ABD dolarının değerlemesine ulaştı. ABS, etkileyici mülkleri nedeniyle Mühendislik Malzemeleri pazarında yaygın kullanım elde etmektedir. Dayanıklılığı, etkiye dayanıklı ve ağır kullanım ve sert çevre koşullarına dayanabilmesini sağlar.

ABS ayrıca asitlere, alkalilere ve çözücülere karşı mükemmel kimyasal direnç sunar, bu da onu talep eden endüstriyel uygulamalar için uygun hale getirir. Ek olarak, kalıplama, zımparalama ve boyama konusundaki iyi elektrik yalıtım özellikleri, ısı direnci ve çok yönlülüğü popülaritesine katkıda bulunur.

ABS, uygun maliyetli, hazır ve tamamen geri dönüştürülebilir, sürdürülebilir üretimi destekleyen. Antistatik performansı, hassas elektronik uygulamalardaki cazibesini daha da artırarak büyümesini birden fazla endüstride yönlendirir.

Son kullanım endüstrisine göre

Son kullanım endüstrisine dayanarak, pazar otomotiv, elektrik ve elektronik, inşaat, tüketim malları, sağlık, havacılık, ambalaj ve diğerlerine ayrılmıştır. Elektrik ve elektronik segmenti en büyük gelir payını%33,45 oranında sağlamıştır. Elektrik ve elektronik endüstrisinde mühendislik malzemelerinin geniş kullanımı birkaç temel faktör tarafından yönlendirilmektedir.

Bu malzemeler, cihazlarda ve bileşenlerde güvenlik ve verimli performans sağlayan mükemmel elektrik yalıtım özellikleri sunar. Dayanıklılık ve ısı, nem ve kimyasallara karşı dirençleri onları zorlu ortamlarda uzun süreli kullanım için uygun hale getirir.

Ek olarak, mühendislik plastiklerinin çok yönlülüğü, modern elektronikler için gerekli olan karmaşık, hafif ve kompakt bileşenlerin oluşturulmasına izin verir. Bu malzemelerin maliyet etkinliği, işleme kolaylığı ve geri dönüştürülebilirliği, enerji tasarruflu ve sürdürülebilir elektronik ürünlere olan talebi destekleyerek yaygın olarak benimsenmesine katkıda bulunur.

Örneğin, Nisan 2024'te Trinseo, herhangi bir katkı maddesi olmadan tasarlanan yeni alev geciktirici Emerge reçineleri başlattı. Bu reçineler, ısı direnci ve alev geciktirme gibi temel özellikleri korur, düzenleyici kaygıları ele alır ve elektronik ve elektrik endüstrilerindeki uygulamaları destekler.

Kategoriye göre

Kategoriye dayanarak, pazar genel amaçlı plastiklere ve ileri/süper mühendislik plastiklerine ayrılmıştır. Genel amaçlı plastik segmenti, tahmin dönemi boyunca% 5,03'lük bir CAGR'de önemli bir büyüme için hazırlanmaktadır. PC, ABS, PET ve PA gibi genel amaçlı mühendislik plastikleri, çok yönlülüğü, maliyet etkinliği ve performansları nedeniyle önemli bir büyüme görüyor.

PC’nin etki direnci ve şeffaflığı, otomotiv ve elektronik endüstrilerindeki talebini artırıyor. Dayanıklılığı ve işleme kolaylığı ile tanınan ABS, otomotiv, tüketici elektroniği ve ev eşyaları pazarlarında genişliyor.

PET’in hafif ve kimyasala dayanıklı özellikleri ambalaj ve elektrik bileşenlerinde kullanımını artırırken, PA’nın mekanik gücü ve sertliği endüstriyel uygulamalarda benimsenmesini sağlıyor. Bu materyallerin sürekli gelişimi ve yeniliği, özellikle EV'ler ve akıllı elektronikler gibi gelişmekte olan sektörlerde pazar fırsatları yaratıyor.

Mühendislik Plastikleri Pazarı Bölgesel Analizi

Bölgeye dayanarak, küresel pazar Kuzey Amerika, Avrupa, Asya Pasifik, Orta Doğu ve Afrika ve Latin Amerika olarak sınıflandırılmıştır.

Asya Pasifik, 2023 yılında mühendislik plastik pazarının% 40,12'sini oluşturdu ve 48.50 milyar ABD Doları değerlemişti. Bu hakimiyet, hızlı sanayileşme, güçlü üretim yetenekleri ve otomotiv, elektronik ve inşaat endüstrileri boyunca artan talebe bağlanabilir.

Bölgenin uygun maliyetli üretim süreçleri, büyük tüketici tabanı ve altyapıya artan yatırımlar, mühendislik plastiklerine olan talebi daha da artırıyor.

Buna ek olarak, Çin ve Hindistan gibi ülkeler, orta sınıf nüfusları genişleterek, teknolojik gelişmeleri ve üretimi teşvik eden destekleyici hükümet politikalarının yönlendirdiği güçlü büyüme fırsatları sunarak Asya Pasifik'i mühendislik plastikleri tüketimi ve yeniliği için bir merkez haline getiriyor.

Avrupa'daki Mühendislik Plastik pazarı, tahmin dönemi boyunca%4,91'lik bir CAGR'de önemli bir büyümeye hazırlanmaktadır. Avrupa, teknolojik gelişmeler ve sürdürülebilirlik hedefleri tarafından yönlendirilen otomotiv, havacılık ve elektronik endüstrilerinde yüksek performanslı malzemelere olan talep artan talep nedeniyle, mühendislik plastikleri için en hızlı büyüyen bölgedir.

Ayrıca, Avrupa'nın güçlü odağıelektrikli araçlar(EV'ler), yenilenebilir enerji ve altyapı gelişimi büyümeyi artırıyor. Bölgenin gelişmiş üretim yetenekleri, hafif, dayanıklı malzemelere doğru bir kayma ile birleştiğinde, Avrupa'yı pazarın genişlemesinde kilit bir oyuncu haline getiriyor.

Rekabetçi manzara

Küresel Mühendislik Plastikleri Piyasası raporu, pazarın parçalanmış doğasına vurgu yaparak değerli bilgiler sağlayacaktır. Önde gelen oyuncular, ürün portföylerini genişletmek ve farklı bölgelerdeki pazar paylarını artırmak için ortaklıklar, birleşme ve devralmalar, ürün yenilikleri ve ortak girişimler gibi çeşitli önemli iş stratejilerine odaklanıyor.

Ar -Ge faaliyetlerine yatırımlar, yeni üretim tesislerinin kurulması ve tedarik zinciri optimizasyonu da dahil olmak üzere stratejik girişimler pazar büyümesi için fırsatlar yaratabilir.

Ocak 2024 (genişleme):BASF, ABD, Kanada ve Meksika da dahil olmak üzere Kuzey Amerika'daki mühendislik plastiklerinin belirli notlarının mevcudiyetini genişletmektedir. Bu hareket BASF'nin sürdürülebilirlik ve ileri teknolojiye olan bağlılığını yansıtmaktadır.

Küresel Mühendislik Plastikleri pazarı şu şekilde bölümlere ayrılmıştır:

Reçine tipine göre

Poliamid (PA) / Naylon

PA 6

PA66

PA 11

Diğerleri

Polikarbonat (PC)

Polioksimetilen (POM) / asetal

Polipropilen (PP)

Polietilen Tereftalat (PET)

Akrilonitril butadien stiren (ABS)

Polifenilen sülfür (PPS)

Polyetheretherketon (PEEK)

Polifenilen oksit (PPO)

Diğerleri

Son kullanım endüstrisine göre

Otomotiv endüstrisi

Motor bileşenleri

İç bileşenler

Dış bileşenler

Güç aktarma organı

Diğerleri

Elektrik ve elektronik

Yarı iletkenler ve devre kartları

Konektörler ve Anahtarlar

Tüketici Elektroniği

Diğerleri

Yapı

Yapı malzemeleri

Boru ve sıhhi tesisat

Çatı kaplama ve döşeme

Diğerleri

Tüketici Malları

Sağlık hizmeti

Havacılık

Ambalajlama

Diğerleri

Kategoriye göre

Genel amaçlı plastikler

Gelişmiş/Süper Mühendislik Plastikleri

Bölgeye göre

Kuzey Amerika

BİZ.

Kanada

Meksika

Avrupa

Fransa

İngiltere

İspanya

Almanya

İtalya

Rusya

Avrupa'nın geri kalanı

Asya Pasifik

Çin

Japonya

Hindistan

Güney Kore

Asya Pasifik'in geri kalanı

Orta Doğu ve Afrika

GCC

Kuzey Afrika

Güney Afrika

Orta Doğu ve Afrika'nın geri kalanı

Latin Amerika

Brezilya

Arjantin

Latin Amerika'nın geri kalanı

Mühendislik Plastikleri pazar payı etrafta durdu

Sıkça Sorulan Sorular

Tahmin dönemi boyunca mühendislik plastik pazarı için beklenen CAGR nedir?

2023'te mühendislik plastik endüstrisi ne kadar büyüktü?

Pazarı yönlendiren en önemli faktörler nelerdir?

Piyasadaki kilit oyuncular kimler?

Tahmin döneminde Mühendislik Plastikleri pazarında hangi bölgenin hızla büyümesi bekleniyor?

Hangi segmentin 2031'de piyasanın en büyük payına sahip olması bekleniyor?

Yazar

Siddhi, araştırma ve analizde derin uzmanlığa sahip, çok çeşitli endüstrilerde özelleştirilmiş raporlar sunma konusunda uzman, başarılı bir profesyoneldir. Eyleme dönüştürülebilir içgörüler elde etmeye odaklanan Siddhi'nin çeşitli sektörlerde gezinme yeteneği, onun alanlar arası uzmanlığını ortaya koyuyor. Her göreve titiz ve veriye dayalı bir zihniyetle yaklaşarak karmaşık pazar trendlerini karar alma sürecine rehberlik edecek net önerilere dönüştürüyor. Siddhi, profesyonel çalışmasının ötesinde, B2B büyüme fırsatlarını takip etme, sektör trendlerinin önünde kalma ve okuma ve araştırma yoluyla bilgisini sürekli olarak genişletme konusunda tutkuludur.

Ganapathy, küresel pazarlarda on yılı aşkın araştırma liderliği deneyimi ile keskin bir yargı, stratejik netlik ve derin sektör uzmanlığı sunar. Hassasiyeti ve kaliteye sarsılmaz bağlılığı ile tanınan Ganapathy, ekipleri ve müşterileri sürekli olarak etkili iş sonuçları sağlayan içgörülerle yönlendirir.