Emisyon Kontrol Katalizörü Pazar Büyüklüğü, Payı, Büyüme ve Endüstri Analizi, Metale Göre (Paladyum, Platin, Rodyum, Diğerleri), Uygulamaya Göre (Mobil Kaynaklar, Sabit Kaynaklar), Son Kullanıma Göre (Otomotiv, Endüstriyel, Diğerleri) ve Bölgesel Analiz, 2024-2031

Sayfalar: 170 | Temel Yıl: 2023 | Sürüm: Mayıs 2025 | Yazar: Sunanda G. | Son güncelleme: Şubat 2026

Piyasa, motorlarda ve endüstriyel sistemlerde zararlı egzoz gazlarını daha az toksik maddelere dönüştüren katalizörlerin üretimini ve kullanımını içermektedir. Tipik olarak platin, paladyum ve rodyum bazlı bu katalizörler, oksidasyon ve indirgeme gibi spesifik reaksiyonlar için formüle edilir.

Uygulamalar otomotiv motorlarını, enerji santrallerini, deniz motorlarını ve endüstriyel kazanları içerir. Pazar, bölgesel emisyon standartlarına uygun benzinli, dizel ve doğal gazlı motor teknolojilerini kapsamaktadır.

Rapor, tahmin dönemi boyunca piyasayı etkilemesi beklenen temel faktörlerin, ortaya çıkan trendlerin ve rekabet ortamının kapsamlı bir analizini sunuyor.

Emisyon Kontrol Katalizörü PiyasasıGenel Bakış

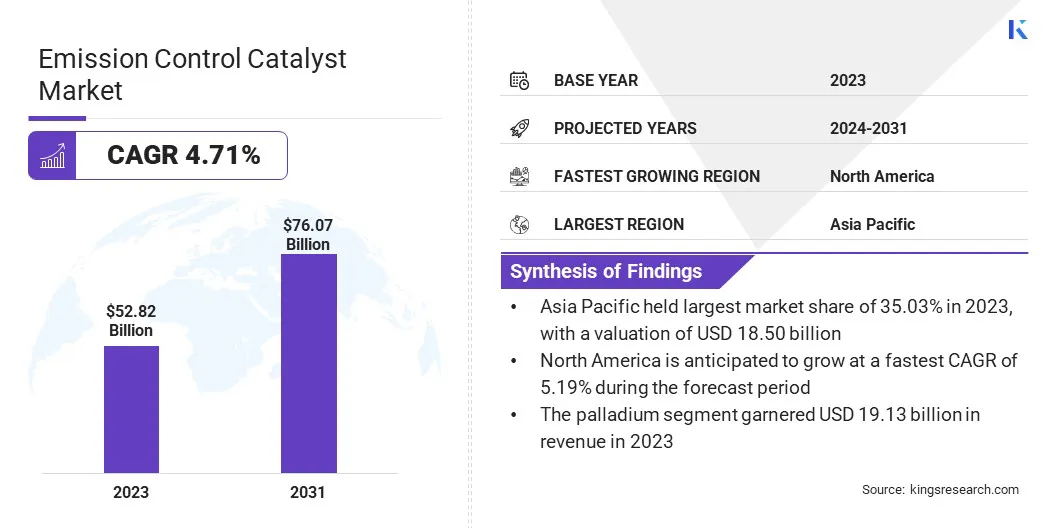

Küresel emisyon kontrol katalizörü pazar büyüklüğünün 2023 yılında 52,82 milyar ABD doları değerinde olduğu ve 2024 yılında 55,12 milyar ABD dolarından 2031 yılına kadar 76,07 milyar ABD dolarına yükseleceği ve tahmin dönemi boyunca %4,71'lik bir Bileşik Büyüme Oranı sergileyeceği tahmin edilmektedir.

Pazar büyümesi, artan sanayileşme ve enerji üretimindeki genişlemeden kaynaklanıyor; bu da düzenleyici standartları karşılamak için etkili emisyon kontrol çözümleri talep ediyor. Ek olarak, katalizör malzemelerindeki teknolojik gelişmeler verimliliği ve dayanıklılığı artırarak bunların otomotiv, sanayi ve enerji sektörlerinde daha geniş çapta benimsenmesini destekliyor.

Emisyon kontrol katalizörü endüstrisinde faaliyet gösteren başlıca şirketler BASF, Johnson Matthey Plc, Umicore SA, Corning Incorporated, Solvay S.A., Tenneco Inc., Cataler Corporation, Heraeus Holding GmbH, Clariant, DCL International Inc., Cormetech Inc., Hitachi Zosen Corporation, NGK Insulators, Ltd., Faurecia ve Aerinox Inc.'dir.

Pazarın büyümesi, dünya çapındaki hükümetler ve düzenleyici kurumlar tarafından giderek daha katı hale getirilen emisyon standartlarından önemli ölçüde etkilenmektedir. Avrupa, Kuzey Amerika ve Asya-Pasifik'in bazı bölgeleri, motorlardaki nitrojen oksitleri, karbon monoksiti ve partikül maddeleri kesmek için agresif politikalar uygulamaya koydu.

Bu gelişen düzenlemeler, üreticilerin uyumluluğu karşılamak için gelişmiş emisyon kontrol katalizörlerini benimsemesini gerektirmektedir, bu da hem hafif hizmet hem de ağır hizmet araç segmentlerinin yanı sıra endüstriyel motorlar ve sabit ekipmanlarda güçlü bir talep oluşturmaktadır.

Haziran 2023'te Johnson Matthey, hafif hizmet dizel araçlarda nitrojen oksitlerin (NOx) ve partikül maddelerin azaltılmasını geliştirmek için tasarlanan SCARF (Seçici Katalitik İndirgeme Filtresi) teknolojisini piyasaya sürdü. Kompakt tasarım, katalizör verimliliğini artırmak için daha yüksek sıcaklıklardan faydalanarak motora daha yakın yerleştirmeye olanak tanır.

Önemli Noktalar

Emisyon kontrol katalizörü sektörünün büyüklüğü 2023'te 52,82 milyar ABD doları olarak gerçekleşti.

Pazarın 2024'ten 2031'e kadar %4,71'lik bir Bileşik Büyüme Oranında büyümesi bekleniyor.

Asya Pasifik, 2023 yılında 18,50 milyar ABD doları değerlemeyle %35,03 pazar payına sahipti.

Paladyum segmenti 2023 yılında 19,13 milyar ABD doları gelir elde etti.

Mobil kaynaklar segmentinin 2031 yılına kadar 45,95 milyar ABD dolarına ulaşması bekleniyor.

2023 yılında en büyük gelir payını %40,47 ile otomotiv segmenti aldı.

Kuzey Amerika'nın tahmin dönemi boyunca %5,19'luk bir Bileşik Büyüme Oranında büyümesi bekleniyor.

Pazar Yönlendiricisi

"Sanayileşme ve Enerji Üretiminde Büyüme"

Gelişmekte olan ekonomilerdeki hızlı sanayileşme, emisyon kontrol katalizörü pazarının büyümesine katkıda bulunuyor.Güç üretimitesisler, özellikle de kömürle çalışan ve gaz bazlı tesisler, zararlı gazların başlıca kaynaklarıdır.

Operatörler, hava kalitesi talimatlarına ve sürdürülebilirlik hedeflerine uyum sağlamak için gelişmiş emisyon kontrol sistemlerine yatırım yapıyor. Katalizörler, kazanlar, türbinler ve yakma fırınlarındaki SCR (Seçici Katalitik İndirgeme) ve oksidasyon süreçlerinde kullanılmakta ve bunların enerji yoğun endüstrilerde kullanımları hızlandırılmaktadır.

MAN Energy Solutions, Mart 2024'te en büyük Seçici Katalitik İndirgeme (SCR) sistemini MITSUI E&S Co., Ltd.'ye teslim etti. Amonyaklı motorlar için tasarlanan Cluster 5 Çift Katmanlı SCR, türünün ilk örneğidir. 3.900 mm çapında ve 28 metrik ton ağırlığındaki sistem, NOx emisyonlarını %90'a kadar azaltma kapasitesine sahip. Bu ilerleme, büyük ölçekli endüstriyel uygulamalar için emisyon kontrolünde önemli bir adım anlamına gelmektedir.

Pazar Mücadelesi

"Katalizör Üretiminde Kıymetli Madenlerin Yüksek Maliyeti"

Emisyon kontrol katalizörü pazarının gelişimini engelleyen büyük bir zorluk, katalizör formülasyonlarında gerekli olan platin, paladyum ve rodyum gibi değerli metallerin artan maliyetidir. Bu metaller üretim maliyetlerini önemli ölçüde artırarak üreticilerin uygun maliyetli çözümler sunmasını zorlaştırır.

Bu zorluğun üstesinden gelmek için şirketler, daha düşük metal yüklemeli katalizörler veya alternatif baz metal formülasyonları geliştirmek için araştırmalara yatırım yapıyor. Bazıları verimliliği artırmak ve malzeme kullanımını azaltmak için katalizör yapılarını da optimize ediyor. Ek olarak, değerli metallerin kullanılmış katalizörlerden geri dönüştürülmesi ve geri kazanılmasına yönelik çabalar, yeni çıkarılan malzemelere olan bağımlılığın azaltılmasına ve genel maliyetlerin kontrol altına alınmasına yardımcı oluyor.

Katalizör malzemesi biliminde devam eden yenilikler, emisyon kontrolü katalizör pazarının büyümesini hızlandırmaktadır. Platin grubu metalleri, baz metal katalizörleri ve nanomateryalleri kullanan yüksek verimli formülasyonların geliştirilmesi, dayanıklılığı, verimliliği ve termal stabiliteyi artırıyor.

Bu gelişmeler, katalizörlerin zorlu koşullar altında çalışmasına ve emisyon kontrol sistemlerinin hizmet ömrünün uzatılmasına olanak tanıyor. Bu tür iyileştirmeler, otomotiv ve endüstriyel uygulamalarda gelişen düzenleme ve performans taleplerinin karşılanması açısından kritik öneme sahiptir.

Kasım 2024'te Tohoku Üniversitesi İleri Malzeme Araştırma Enstitüsü'ndeki araştırmacılar, yakıt hücrelerindeki oksijen azaltma reaksiyonu (ORR) için gelişmiş aktivite ve dayanıklılık sergileyen, Pt₁Ni₁@Pt/C adında yeni bir platin-nikel (Pt-Ni) çekirdek-kabuk katalizörü tasarladılar. Katalizör, 1,424 A/mgPt'lik bir kütle aktivitesi gösterdi ve 70.000 döngüden sonra aktivitesinin %98,4'ünü korudu; bu, enerji teknolojilerinde uzun vadeli uygulamalar için potansiyelini gösteriyor.

Emisyon Kontrol Katalizörü Pazar Raporu Anlık Görüntüsü

Segmentasyon

Detaylar

Metale Göre

Paladyum, Platin, Rodyum, Diğerleri

Uygulamaya Göre

Mobil Kaynaklar, Sabit Kaynaklar

Son kullanıma göre

Otomotiv, Endüstriyel, Diğerleri

Bölgeye göre

Kuzey Amerika: ABD, Kanada, Meksika

Avrupa: Fransa, İngiltere, İspanya, Almanya, İtalya, Rusya, Avrupa'nın Geri Kalanı

Asya-Pasifik: Çin, Japonya, Hindistan, Avustralya, ASEAN, Güney Kore, Asya-Pasifik'in Geri Kalanı

Orta Doğu ve Afrika: Türkiye, B.A.E., Suudi Arabistan, Güney Afrika, Orta Doğu ve Afrika'nın Geri Kalanı

Güney Amerika: Brezilya, Arjantin, Güney Amerika'nın geri kalanı

Pazar Segmentasyonu

Metal (Paladyum, Platin, Rodyum ve Diğerleri): Paladyum segmenti, küresel araç üretimi ve satışında önemli bir paya sahip olan benzinli motorlardan kaynaklanan emisyonların kontrol edilmesindeki yüksek etkinliği nedeniyle 2023 yılında 19,13 milyar ABD doları gelir elde etmiştir.

Uygulamaya Göre (Mobil Kaynaklar ve Sabit Kaynaklar): Mobil kaynaklar segmenti, araç emisyon düzenlemeleri ve gelişmiş katalitik çözümler gerektiren yüksek hacimli karayolu taşımacılığının etkisiyle 2023'te %61,92'lik bir paya sahipti.

Nihai Kullanıma Göre (Otomotiv, Endüstriyel ve Diğerleri): Otomotiv segmentinin 2031 yılına kadar 30,46 milyar ABD dolarına ulaşması öngörülüyor; bu, esas olarak dünya çapında sıkılaşan emisyon standartlarını karşılamak amacıyla binek ve ticari araçlarda katalitik konvertörlere yönelik sürekli olarak büyük ölçekli talebin etkisiyle.

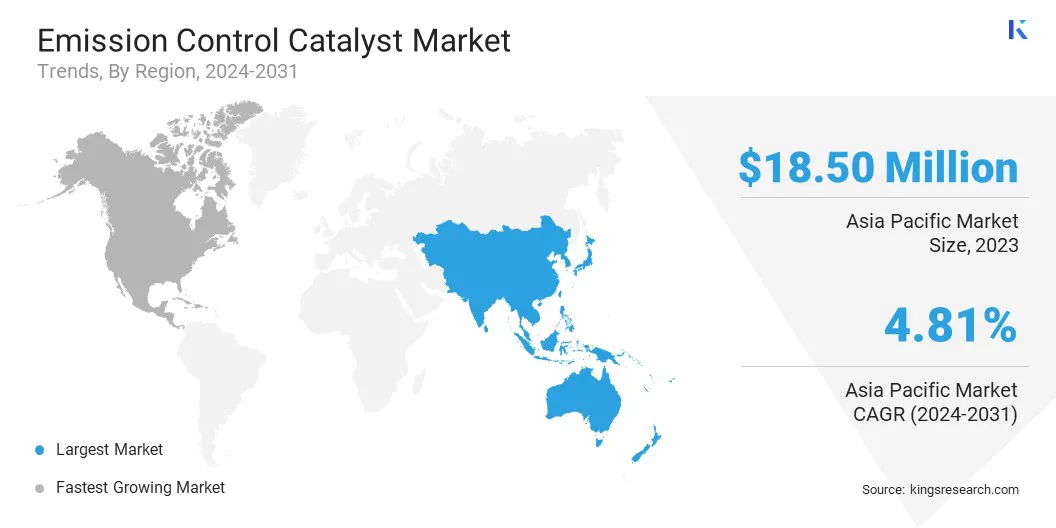

Emisyon Kontrol Katalizörü PiyasasıBölgesel Analiz

Bölgeye göre pazar, Kuzey Amerika, Avrupa, Asya Pasifik, Orta Doğu ve Afrika ve Güney Amerika olarak sınıflandırılmıştır.

Asya Pasifik emisyon kontrolü katalizörünün pazar payı 2023 yılında 18,50 milyar ABD doları değerinde %35,03 civarında gerçekleşti. Asya Pasifik dünyanın en aktif üretim merkezlerinden bazılarına ev sahipliği yapmaktadır. Çimento, çelik, kimya ve termik santrallerin büyük ölçekli işletilmesi, etkili emisyon kontrol çözümlerine olan ihtiyacı artırmıştır.

Üretim sırasında açığa çıkan NOx, VOC'ler ve diğer zararlı gazları azaltmak için emisyon kontrol katalizörleri benimseniyor. Bu endüstriyel genişleme, bölgesel pazar genişlemesini teşvik ediyor.

Ağustos 2023'te Bharat Heavy Electricals Limited (BHEL), termik santrallerden kaynaklanan nitrojen oksit (NOx) emisyonlarını azaltmayı amaçlayan Hindistan'ın ilk yerli olarak üretilen Seçici Katalitik İndirgeme (SCR) katalizörlerini üretti. Daha önce ithal edilen bu katalizörler, BHEL'in Bengaluru'daki Güneş Enerjisi İş Bölümünde geliştirildi. İlk parti Telangana'daki 5×800 MW Yadadri Termik Santraline gönderildi. Bu girişim, Hindistan'ın 'Hindistan'da Üret' programıyla uyumludur ve Çevre ve Orman Bakanlığı'nın NOx emisyon azaltımlarına ilişkin direktiflerini ele almaktadır.

Dahası, Asya Pasifik'te artan kirlilik seviyeleri, hükümetleri temiz hava programları uygulamaya ve düşük emisyonlu araçları teşvik etmeye yöneltti. Bu girişimler arasında zorunlu emisyon testleri, toplu taşıma sistemlerinin güçlendirilmesi ve taksiler ve otobüsler için emisyon standartlarının yükseltilmesi yer alıyor. Bu değişiklikler gelişmiş katalitik konvertörlerin kullanımını artırarak bölgesel pazarın genişlemesini destekliyor.

Kuzey Amerika emisyon kontrolü katalizör endüstrisinin tahmin dönemi boyunca %5,19'luk bir Bileşik Büyüme Oranında büyüyeceği tahmin edilmektedir. Kuzey Amerika dünyanın en gelişmiş araç ve endüstriyel emisyon standartlarından bazılarını uygulamaktadır.

EPA'nın 3. Aşama kuralları, NOx, hidrokarbonlar ve araba ve kamyonlardaki partikül maddelerde önemli azalmalar gerektirir. Bu düzenlemeler, özellikle benzinli ve dizel araçlarda bölgesel pazarın büyümesine katkıda bulunan yüksek performanslı katalitik konvertörler ve SCR sistemlerini talep etmektedir.

Ayrıca, Kuzey Amerika birçok önde gelen katalizör üreticisine ve Ar-Ge merkezine ev sahipliği yapmaktadır. Şirketler, performansı artırırken daha az değerli metal kullanan ve bölgesel pazarın büyümesine yardımcı olan gelişmiş katalizör formülasyonlarına yatırım yapıyor.

Düzenleyici Çerçeveler

ABD'deÇevre Koruma Ajansı (EPA), araçlardaki nitrojen oksitleri, partikül maddeleri ve uçucu organik bileşikleri azaltarak Tier 3 emisyon standartlarını uygular. Tehlikeli Hava Kirleticilerine İlişkin Ulusal Emisyon Standartları (NESHAP), endüstriyel kaynaklardan kaynaklanan tehlikeli emisyonlara ilişkin sınırları belirler ve Yeni Kaynak Performans Standartları (NSPS), yeni enerji santralleri ve tesislerinden kaynaklanan emisyonları düzenler.

Avrupa'daEuro 6 standartları, araçlardan kaynaklanan emisyonları yönetir ve kirletici maddeleri kontrol etmek için seçici katalitik indirgeme (SCR) sistemleri ve dizel partikül filtreleri (DPF) gibi ileri teknolojiler gerektirir. Yaklaşan Euro 7 teklifi, emisyon sınırlarını daha da sıkılaştırmayı ve egzoz dışı emisyonları ele alarak iyileştirilmiş katalizör sistemlerine olan ihtiyacı güçlendirmeyi amaçlıyor.

ÇinAraç Emisyon Standardı VI (Çin VI), hafif ve ağır hizmet araçlarına yönelik nitrojen oksitler, partikül maddeler ve diğer kirletici maddelere yönelik sıkı sınırlar koyar. Bu düzenleme, SCR ve DPF sistemleri gibi gelişmiş emisyon kontrol teknolojilerinin standartlara uymasını gerektirir.

JaponyaYeni Uzun Vadeli Düzenlemeler sonrası, araçlardaki nitrojen oksitlerde ve partikül maddede önemli azalmalar hedefleniyor. Bu düzenlemeler, otomotiv endüstrisinde katalizörler de dahil olmak üzere gelişmiş emisyon kontrol sistemlerinin kullanılmasını zorunlu kılmaktadır. Japonya'nın katı emisyon sınırları, katalizör teknolojilerinde yenilikçiliği teşvik ederek araçların, özellikle şehir merkezlerinde temiz hava ve kirletici maddelerin azaltılmasına yönelik çevresel standartları karşılamasını sağlar.

Rekabetçi Ortam

Emisyon kontrolü katalizör endüstrisinin önde gelen oyuncuları, artan talebi desteklemek için üretim tesislerini ve araştırma merkezlerini genişletmeye odaklanıyor. Üretim yeteneklerini artırarak otomotiv ve sanayi gibi sektörlerdeki talebi karşılayabilirler.

Ek olarak, ürün yeniliğine yapılan yatırımlar emisyon kontrolü performansını ve verimliliğini artırıyor. Bu stratejiler pazar konumunu güçlendiriyor ve pazarın genel olarak genişlemesine katkıda bulunuyor.

BASF Catalysts India, Ağustos 2024'te Hindistan'ın Chennai kentinde yeni bir Araştırma, Geliştirme ve Uygulama (RD&A) laboratuvarının açılışını yaptı. Bu tesis, yerel çevresel zorlukları ve düzenleyici gereklilikleri ele almayı amaçlayan, Hindistan otomotiv pazarına özel emisyon kontrol katalizörleri geliştirmeye odaklanıyor.

Emisyon Kontrol Katalizörü Pazarındaki Önemli Firmaların Listesi:

Aralık 2024'teClariant, EnviCat N2O-S nitröz oksit azaltma katalizörünün Sichuan Lutianhua'nın ağustos ayında faaliyete geçen nitrik asit tesisindeki başarılı performansını bildirdi. Katalizörün yıllık emisyonları 275 kiloton CO₂ eşdeğeri kadar azaltması bekleniyor. Nitröz oksit ve diğer nitrojen oksitlerin üçüncül azaltmada %99'a, ikincil azaltmada ise %95'e kadar uzaklaştırılmasını sağlar. EnviCat N2O-S, üretimi etkilemeden modern nitrik asit tesislerine entegre edilebilir.

Kasım 2024'teDCL Europe GmbH, gelişmiş katalizör teknolojisini EnergyDecentral 2024'te sergiledi. Şirketin katalizör çözümleri, %80'in üzerinde metan imha verimliliğiyle olağanüstü performans sunacak, karbondan arındırma ve emisyon azaltma çabalarını destekleyecek şekilde tasarlandı.

Ocak 2024'te, Heraeus Precious Metals ve Freudenberg e-Power Systems, proton değişim membranlı (PEM) yakıt hücreleri için katalizör kaplı membranları (CCM'ler) birlikte geliştirmek üzere bir teknoloji ortaklığı kurdu. İşbirliği, tamamlayıcı uzmanlıklarından yararlanarak ticarileşmeyi hızlandırmayı amaçlıyor.

Sıkça Sorulan Sorular

Tahmin dönemi boyunca emisyon kontrol katalizörü piyasası için beklenen CAGR nedir?

2023 yılında sektör ne kadar büyüktü?

Piyasayı yönlendiren en önemli faktörler nelerdir?

Piyasanın kilit oyuncuları kimler?

Tahmin döneminde pazarda en hızlı büyüyen bölge hangisi?

2031 yılında hangi segmentin pazardan en büyük paya sahip olması bekleniyor?

Yazar

Sunanda, güçlü alanlar arası uzmanlığa sahip, pazar trendlerini belirlemede ve tüketim malları, yiyecek ve içecek, sağlık hizmetleri ve daha fazlası dahil olmak üzere çeşitli sektörlerde anlayışlı analizler sunmada uzman, yetkin bir araştırma analistidir. Farklı sektörlerden öngörüleri birbirine bağlama becerisi, çeşitli iş bağlamlarında stratejik karar almayı destekleyen eyleme dönüştürülebilir öneriler sunmasına olanak tanıyor. Sunanda'nın araştırması, kapsamlı veri analizi ve ilgili, veriye dayalı içgörüler sağlama konusundaki kararlılığı tarafından yönlendirilmektedir. Profesyonel çabalarının dışında Sunanda'nın seyahat, macera ve müzik tutkusu yaratıcılığını körüklüyor ve bakış açısını genişleterek hem hayata hem de işe yaklaşımını zenginleştiriyor.

Ganapathy, küresel pazarlarda on yılı aşkın araştırma liderliği deneyimi ile keskin bir yargı, stratejik netlik ve derin sektör uzmanlığı sunar. Hassasiyeti ve kaliteye sarsılmaz bağlılığı ile tanınan Ganapathy, ekipleri ve müşterileri sürekli olarak etkili iş sonuçları sağlayan içgörülerle yönlendirir.