Elektrikli güç aktarma organı büyüklüğü, payı, büyüme ve endüstri analizi, bileşen (pil, motor/jeneratör, güç elektroniği kontrolörü ve diğerleri), itiş (pil elektrikli araç (BEV), hibrid elektrikli araç (HEV), plug-in hibrid elektrikli araç (PHEV)), araç ve bölgesel analizlere göre, 2024-2031

Sayfalar: 200 | Temel Yıl: 2023 | Sürüm: Mart 2025 | Yazar: Versha V. | Son güncelleme: Şubat 2026

Elektrikli güç aktarma organı, elektrik ve hibrit araçlarda, geleneksel bir içten yanmalı motor yerine elektrik enerjisi kullanarak tekerleklere güç üreten, yöneten ve güç sağlayan bir sistemdir.

Enerji depolama için bir pil paketi, güç dönüşümü için bir elektrik motoru ve elektrik akışını düzenlemek için güç elektroniği (inverter ve dönüştürücü) dahil olmak üzere anahtar bileşenlerden oluşur. Bir iletim sistemi, genellikle tek hızlı bir redüktör, gücü tekerleklere verimli bir şekilde aktarır.

Elektrikli Güç Aktarma Oranı PiyasasıGenel bakış

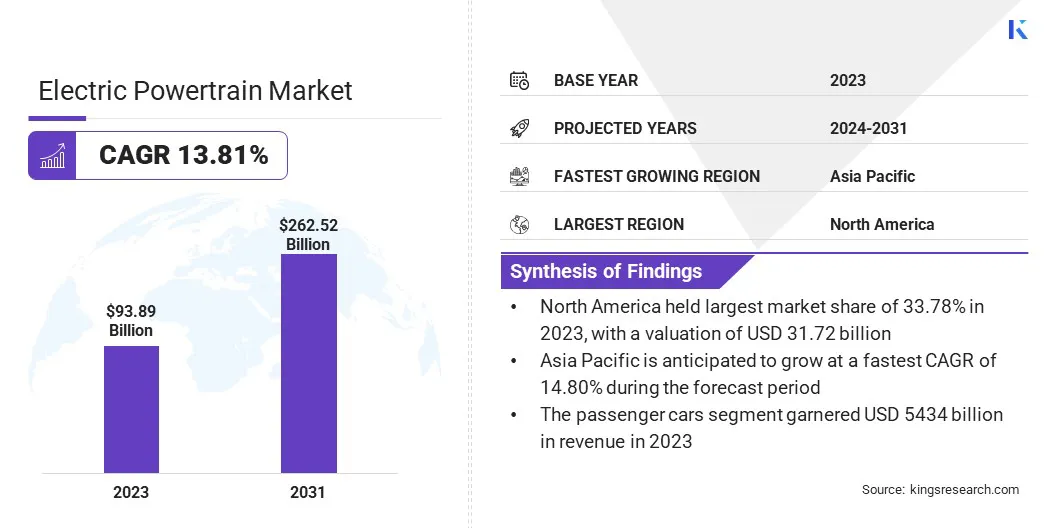

Global elektrik enerji aktarma organı pazar büyüklüğü 2023'te 93.89 milyar ABD Doları olarak değerlendi ve 2024'te 106.13 milyar ABD Doları'ndan 2031 yılına kadar 262.52 milyar ABD Doları'na yükselmesi öngörülüyor ve tahmin döneminde% 13.81'lik bir CAGR sergiliyor.

Bu pazar, elektrikli araçlara (EV) artan ihtiyaç, pil teknolojisindeki gelişmeler ve temiz enerji taşımacılığını teşvik eden destekleyici hükümet politikaları nedeniyle hızlı büyüme yaşıyor. Artan çevresel kaygılar ve dünya çapında katı emisyon düzenlemeleri, otomobil üreticilerini elektrik hareketliliğine yatırım yapmaya teşvik etti.

Pil verimliliği, enerji yoğunluğu ve maliyet azaltmasındaki önemli iyileştirmeler, EV'lerin karşılanabilirliğini ve performansını artırarak tüketiciler için daha cazip hale getirir.

Elektrikli güç aktarma organı pazarında faaliyet gösteren büyük şirketler Robert Bosch GmbH, Mitsubishi Group, Magna International Inc., Byd Europe B.V., Volkswagen AG, Ford Motors, Cummins Inc., ZF Friedrichshafen AG, ZF Friedrichshafen AG, Denso Corporation, Denso Corporation, Denso Corporger Inc.

Ayrıca, invertörler ve motor kontrol sistemleri gibi güç elektroniğindeki gelişmeler araç verimliliğini ve sürüş menzilini optimize ediyor. Hızlı şarj teknolojisinde şarj altyapısının ve yeniliklerin genişletilmesi, EV'lerin yaygın olarak benimsenmesine ve pazarın genişlemesini artırmaya katkıda bulunmaktadır.

Ayrıca, otomotiv üreticileri ve teknoloji şirketleri tarafından artan araştırma ve geliştirme yatırımları, katı hal piller ve yüksek verimli elektrik motorları da dahil olmak üzere yeni nesil güç aktarma organı çözümlerinin tanıtımını hızlandırmaktadır.

Hibrit ve plug-in hibrid araçlara artan ilgi, tamamen elektrikli modellerle birlikte, çeşitli tüketici tercihlerine hitap eden pazar kapsamını genişletiyor.

Kasım 2024'te Ceer, yaklaşmakta olan EV'leri için yüksek performanslı, tam entegre elektrikli tahrik sistemleri (EDS) ve güç aktarma organları sağlamak için RIMAC teknolojisi ile ortaklık kurdu. İşbirliği, Rimac’ın Körfez İşbirliği Konseyi bölgesindeki ilk ortaklığını işaretleyerek Ceer’in amiral gemisi araçlarını gelişmiş elektrikli güç aktarma organları sistemleriyle donatmayı amaçlıyor.

Temel önemli noktalar:

Elektrikli güç aktarma organı endüstrisi büyüklüğü 2023'te 93.89 milyar ABD Doları olarak değerlendi.

Piyasanın 2024'ten 2031'e kadar% 13,81'lik bir CAGR'de büyümesi bekleniyor.

Kuzey Amerika, 2023'te% 33,78 oranında bir pay aldı ve 31,72 milyar ABD Doları değerlemesi.

Pil segmenti 2023'te 26.08 milyar ABD doları gelir elde etti.

Pil elektrikli araç (BEV) segmentinin 2031 yılına kadar 101.07 milyar ABD Doları'na ulaşması bekleniyor.

Arkadan segmentin 2031 yılına kadar 101.07 milyar ABD dolarına ulaşması bekleniyor.

Binek otomobil segmentinin 2031 yılına kadar 151,73 milyar ABD dolarına ulaşması bekleniyor.

Asya Pasifik'teki pazarın tahmin dönemi boyunca% 14,80'lik bir CAGR'de büyümesi bekleniyor.

Pazar şoförü

"Düzenleyici Destek ve Pil Yenilikleri"

Elektrikli güç aktarma organı pazarı, emisyon düzenlemeleri, hükümet teşvikleri ve pil teknolojisindeki gelişmelerden kaynaklanan önemli bir büyüme yaşıyor. Dünya çapında hükümetler daha katı emisyon normlarını zorluyor ve sübvansiyonlar, vergi kredileri ve EV benimseme teşvikleri yoluyla sürdürülebilir ulaşımı teşvik ediyor.

Bu, otomobil üreticilerinin karbon emisyonlarını azaltırken düzenleyici standartları karşılamak için gelişmiş elektrik enerji aktarma organlarının gelişimini hızlandırmasını sağladı. Ayrıca, sürekli gelişmelerpil teknolojisiGeliştirilmiş enerji yoğunluğu, artan şarj hızı ve azalan üretim maliyetleri gibi EV'leri daha verimli ve uygun fiyatlı hale getiriyor.

Lityum-iyon pillerin azalan maliyeti, pil yönetim sistemlerindeki yeniliklerle birlikte, yolcu ve ticari araç segmentleri arasında elektrikli güç aktarma organlarının yaygın olarak benimsenmesini daha da artırıyor.

Şubat 2025'te BMW Group, altıncı nesil elektrik enerji aktarma organı teknolojisini açıkladı ve yüksek voltajlı pillerde ve elektrikli tahrik sistemlerinde ilerlemeler sergiledi. Yeni Gen6 güç aktarma organı,% 30 daha hızlı şarj hızına, aralıkta% 30'luk bir artış ve 800V teknolojisine sahiptir ve verimlilik ve esneklikte önemli iyileştirmeler sağlar.

Piyasa Mücadelesi

"Yüksek maliyet ve altyapı sınırlamaları"

Elektrikli güç aktarma organı piyasası, hızlı büyümesine rağmen çeşitli zorluklarla karşı karşıyadır, yüksek başlangıç maliyetleri ve şarj altyapısı sınırlamaları iki temel engeldir. Elektrikli güç aktarma organı bileşenlerinin yüksek maliyeti, özellikle piller ve güç elektroniği, elektrikli araçların (EV'ler) yaygın olarak benimsenmesinde büyük bir zorluk olmaya devam etmektedir.

Piller, özellikle lityum iyon varyantları, lityum, kobalt ve nikel gibi pahalı hammaddeler ve karmaşık üretim süreçleri nedeniyle EV'nin toplam maliyetinin önemli bir bölümünü açıklar. Ek olarak, invertörler ve dönüştürücüler de dahil olmak üzere güç elektroniği, daha yüksek üretim giderlerine katkıda bulunan gelişmiş yarı iletken malzemeler gerektirir.

Bu yüksek maliyetler, EV'leri geleneksel içten yanmalı motor araçlarından daha pahalı hale getirerek, potansiyel olarak fiyata duyarlı tüketicilere erişilebilirliklerini sınırlar.

Bununla birlikte, pil teknolojisindeki sürekli gelişmeler, üretimde ölçek ekonomileri ve devlet sübvansiyonları maliyetleri azaltarak EV'leri geleneksel içten yanmalı motor araçlarıyla daha rekabetçi hale getiriyor.

Bir diğer önemli zorluk, özellikle gelişmekte olan bölgelerde elektrikli araçların (EV'ler) rahatlığını ve erişilebilirliğini sınırlayan yaygın şarj altyapısının eksikliğidir. Geleneksel yakıt istasyonlarından farklı olarak, EV şarj ağları hala genişlemenin ilk aşamalarında ve tüketiciler arasında menzil kaygısı konusunda endişelere yol açıyor.

Şarj istasyonlarının mevcudiyeti kentsel ve kırsal alanlarda önemli ölçüde değişmektedir, birçok bölgede yeterli kamuya açık şarj noktaları yoktur. Bu zorluğu ele almak için hükümetler ve özel şirketler, şarj ağlarının genişletilmesine, hızlı şarj istasyonlarını dağıtmaya ve akıllı şebeke çözümlerini entegre etmeye büyük yatırım yapıyorlar.

Pazar trend

"Teknolojik Gelişmeler ve Enerji Optimizasyonu"

Elektrikli güç aktarma organı pazarı hızla gelişmektedir, enerji yönetim sistemlerinde teknoloji ve inovasyondaki gelişmeler ile karakterize edilmektedir. Yapay zekanın (AI) güç aktarma organı bileşenlerine entegrasyonu, araç verimliliğini arttırır, enerji dağıtımını optimize eder ve öngörücü bakımı mümkün kılar, bu da gelişmiş performansa ve daha uzun pil ömrüne yol açar.

AI odaklı çözümler, üreticilerin menzil ve enerji kullanımını en üst düzeye çıkaran daha akıllı ve uyarlanabilir EV sistemleri geliştirmelerini sağlıyor.

Ek olarak, yeni nesil pil teknolojilerine artan odaklanma, geleneksel lityum iyon pillere kıyasla daha yüksek enerji yoğunluğu, daha hızlı şarj özellikleri ve iyileştirilmiş güvenlik sunarak elektrik enerji aktarma organlarını devrim yaratıyor. Bu gelişmeler araç performansını önemli ölçüde artırıyor ve kıt hammaddelere olan güvenini azaltıyor.

Haziran 2024'te ANSYS, EV güç aktarma organlarının gelişimini optimize etmek için tasarlanmış bir Bulut Yerli Hizmet Olarak Yazılım (SaaS) çözümü olan Conceptev'i başlattı. Sürüş aralığını iyileştirmek, şarj sürelerini azaltmak ve daha düşük geliştirme maliyetlerini azaltmak için pil, inverter, motor ve şanzıman gibi temel bileşenler üzerinde işbirliğini kolaylaştırır.

Elektrikli Güç Aktarma Oranı Raporu Anlık Görüntü

Segment

Detaylar

Bileşenle

Pil, motor/jeneratör, güç elektronik kontrolörü, şanzıman, dönüştürücü, diğerleri

İtiş ile

Pil Elektrikli Araç (BEV), Hibrid Elektrikli Araç (HEV), Plug-In Hibrid Elektrikli Araç (PHEV

Sürücüyle

Ön tekerlek, arkadan, dört tekerlek

Araçla

Yolcu Otomobiller, Ticari Araçlar

Bölgeye göre

Kuzey Amerika: ABD, Kanada, Meksika

Avrupa: Fransa, İngiltere, İspanya, Almanya, İtalya, Rusya, Avrupa'nın geri kalanı

Asya-Pasifik: Çin, Japonya, Hindistan, Avustralya, Asean, Güney Kore, Asya-Pasifik'in Geri Kalanı

Orta Doğu ve Afrika: Türkiye, BAE, Suudi Arabistan, Güney Afrika, Orta Doğu ve Afrika'nın geri kalanı

Güney Amerika: Brezilya, Arjantin, Güney Amerika'nın geri kalanı

Pazar segmentasyonu

Bileşenle (pil, motor/jeneratör, güç elektroniği kontrolörü, şanzıman ve dönüştürücü): Pil segmenti, enerji depolama teknolojisinde yüksek kapasiteli lityum iyon pillerinin ve sürekli yeniliklerin artan benimsenmesi nedeniyle 2023'te 26.08 milyar dolar kazandı.

Tahrik (Batarya Elektrikli Araç (BEV), Hibrid Elektrikli Araç (HEV) ve Plug-In Hibrid Elektrikli Araç (PHEV): Pil Elektrikli Araç (BEV) segmenti, 2023'te% 38,45'lik bir pay aldı ve artan üretim kapasitesi, olumlu hükümet politikaları ve tüketici sıfır emisyonlu araçlara doğru kayma ile itildi.

Drive (ön tekerlek, arkadan tekerlek ve dört tekerlek): Güç dağıtımındaki verimliliği, gelişmiş sürüş dinamikleri ve premium ve performans EV'lerinde artan benimsenmesi nedeniyle 2031 yılına kadar 101.07 milyar ABD Doları'na ulaşacağı öngörülmektedir.

Araç (binek otomobiller, ticari araçlar): Binek otomobil segmentinin, sürekli elektrifikasyon çabaları, model kullanılabilirliğini genişleten ve EV'lerin karşılanabilirliği ile körüklenen 2031 yılına kadar 151,73 milyar ABD Doları gelir elde edeceği tahmin edilmektedir.

Elektrikli Güç Aktarma Oranı PiyasasıBölgesel analiz

Bölgeye dayanarak, küresel pazar Kuzey Amerika, Avrupa, Asya Pasifik, Orta Doğu ve Afrika ve Latin Amerika olarak sınıflandırılmıştır.

Kuzey Amerika Elektrikli Güç Aktarma Ormanı Pazarı, 2023'te 31.72 milyar ABD Doları değerinde% 33,78 oranında önemli bir pay oluşturdu. Bu hakimiyet güçlü hükümet desteğine, sıkı emisyon düzenlemelerine ve EV teknolojisine yatırım yapan kilit otomotiv üreticilerinin varlığına atfedilmektedir.

EV'lerin yaygın olarak benimsenmesi, genişleyen bir şarj altyapısı ve pil ve güç aktarma organı teknolojilerindeki ilerlemelerle birleştiğinde, Kuzey Amerika'nın elektrikli güç aktarma organları için önde gelen pazar olarak konumunu daha da güçlendirmiştir.

Ayrıca, sürdürülebilirlik konusunda artan tüketici farkındalığı ve vergi kredileri ve sübvansiyonlar gibi olumlu teşvikler bu büyümeye katkıda bulunmuştur. Amerika Birleşik Devletleri bu nedenle genişlemeye önemli ölçüde katkıda bulunur ve otomobil üreticileri EV üretim kapasitelerini arttırır.

Asya Pasifik Elektrikli güç aktarma organları endüstrisinin tahmin dönemi boyunca% 14,80'lik en hızlı CAGR'yi kaydetmesi bekleniyor. Bu büyüme, gelişmiş pil teknolojilerine yapılan yatırımların arttırılması, EV üretim kapasitelerinin genişletilmesi ve elektrifikasyon için güçlü hükümet desteği ile teşvik edilmektedir.

Pil üretimi ve güç elektronik gelişimini kapsayan iyi kurulmuş bir tedarik zinciri, bölgesel pazar genişlemesini hızlandırıyor. Elektrikli araçlar için artan tüketici talebi, şarj ağları ve enerji tasarruflu güç aktarma organları sistemleri gibi devam eden altyapı iyileştirmeleri ile birlikte büyümeyi daha da itiyor.

Buna ek olarak, motor verimliliği, enerji depolama ve termal yönetim sistemlerindeki teknolojik gelişmeler araç performansını artırıyor ve bu da elektrik aktarma organlarını çeşitli otomotiv segmentlerinde daha çekici hale getiriyor.

Şubat 2025'te EKA Mobility ve KPIT Technologies, gelişmiş elektrik güç aktarma organı teknolojisi bileşenlerini geliştirmek ve entegre etmek için bir muhtıra mutabakatına girdi. İşbirliği, Hindistan'ın elektrikli ticari araç endüstrisinde verimliliği, performansı ve sürdürülebilirliği artırmayı amaçlamaktadır. Ayrıca, EKA’nın elektrikli otobüsleri ve ticari araçlar için tasarlanmış çekiş motorları, kontrolörler, araç kontrol üniteleri ve pil yönetim sistemleri de dahil olmak üzere önemli elektrikli güç aktarma sistemi sistemlerinin geliştirilmesine odaklanmaktadır.

Düzenleyici çerçeve

ABD'de, Çevre Koruma Ajansı (EPA) ve Ulusal Karayolu Trafik Güvenliği İdaresi (NHTSA), kurumsal ortalama yakıt ekonomisi (CAFE) düzenlemeleri gibi emisyonlar ve yakıt ekonomisi standartları altında elektrik enerji aktarma organlarını düzenlemektedir.

Avrupa'da, Avrupa Komisyonu (EC) ve Avrupa Otomobil Üreticileri Derneği (ACEA) Euro 7 Emisyon Standartları ve Araç Tipi Onay (WVTA) çerçevesi kapsamında elektrik enerji aktarma organı düzenlemelerini denetler. Birleşmiş Milletler Avrupa Ekonomik Komisyonu (UNECE), elektrik enerji aktarma organları ve piller için güvenlik gereksinimlerini tanımlayan küresel teknik standartlar oluşturur.

Çin'de, Sanayi ve Bilgi Teknolojileri Bakanlığı (MIIT) ve Çin Otomotiv Teknolojisi ve Araştırma Merkezi (CATARC), pil ve motor performansı için yeni enerji aracı (NEV) düzenlemeleri ve standartları yoluyla elektrik enerji aktarma organlarını düzenlemektedir.

Japonya'da, Ekonomi, Ticaret ve Sanayi Bakanlığı (METI) ve Japonya Otomotiv Araştırma Enstitüsü (JARI) elektrik enerjisi aktarma organları için güvenlik ve verimlilik standartları oluşturur. Japonya Otomotiv Mühendisleri Derneği (JSAE), araç performansını ve güvenilirliğini artırmak için teknik özellikler belirler.

Hindistan'da, Karayolu Taşımacılığı ve Karayolları Bakanlığı (Morth) ve Hindistan Otomotiv Araştırma Derneği (ARAI), hibrit ve elektrikli araçların (şöhret) daha hızlı benimsenmesi ve üretimi ve AIS (otomotiv endüstrisi standartları) yönergeleri altında elektrik güç aktarma organlarını düzenlemektedir. Hint Standartları Bürosu (BIS), piller ve motorlar gibi kilit güç aktarma organı bileşenleri için güvenlik ve performans uyumluluğunu sağlar.

Rekabetçi manzara

Elektrikli güç aktarma organı endüstrisi, hem yerleşik şirketler hem de gelişmekte olan oyuncular da dahil olmak üzere çok sayıda katılımcı ile karakterizedir. Piyasa katılımcıları, pil performansını artırmak, enerji verimliliğini artırmak ve güç elektroniğini optimize etmek için araştırma ve geliştirmeye büyük yatırım yapıyorlar.

Şirketler, teknolojik uzmanlığı güçlendirmek ve pazar varlığını genişletmek için stratejik işbirlikleri, ortaklıklar ve birleşmelerde giderek daha fazla ilgilenmektedir.

Elektrikli araçlara olan talebin artmasıyla üreticiler, rekabet avantajı elde etmek için yüksek performanslı motorlar, gelişmiş invertörler ve yeni nesil pil yönetim sistemleri geliştirmeye odaklanıyor. Ayrıca, benimsenmesihafif malzemelerve gelişmiş Termal Yönetim Çözümleri, elektrikli güç aktarma organı bileşenlerinde inovasyonu artırıyor.

Şirketler, çeşitli araç segmentlerinde artan elektrifikasyon talebini karşılamak için üretim kapasitelerini ve tedarik zinciri ağlarını genişletiyor.

Şubat 2025'te Magna ve Mercedes-Benz, Mercedes-Benz’in ikonik off-roader'ın yepyeni elektrikli modelini geliştirmek ve üretmek için uzun vadeli inovasyon ortaklıklarını genişletti. İşbirliği, üstün off-road performansı ve verimliliği için tasarlanmış 2 vitesli, çift e-motorlu elektrikli güç aktarma organı olan Magna’nın EDS Duo'suna odaklanıyor.

Son gelişmeler (genişleme/ortaklıklar/işbirliği/birleşme)

Şubat 2025'teStellantis, Avrupa'da artan müşteri talebini karşılamak için hibrit güç aktarma organı tekliflerini genişletti. Şirket, 2026 yılına kadar altı lansmanla Avrupa'da 30 hibrit model sunacak. Hibrid modeller, Yenilikçi Elektrikli Çift Debriyaj Şanzımanlarına (EDCT) sahiptir, FEL ekonomisini% 20'ye kadar artırırken ve içten yanmalı güç aktarma organlarına kıyasla CO2 emmisyonunu azaltır.

Eylül 2024'teSchaeffler ve Vitesco Technologies, ulaşım sektörünün sürdürülebilirliğe geçişi için güç aktarma organı ve şasi çözümlerini ilerletmek için devam eden işbirliğini açıkladı. Ortaklık, pil elektrikli araçlar, yakıt hücresi sürücüleri ve içten yanmalı motorlar için yenilikler geliştirmeye odaklandı. Schaeffler, kalıcı magnet elektrik motorları, yakıt hücresi yığınları ve 800 volt güç elektroniği gibi en yeni teknolojileri sundu.

Mayıs 2024'te, Renault Group ve Geely, hibrit ve yanma güç aktarma organı çözümlerinde uzmanlaşmış yeni bir şirket olan Horse PowerTrain Limited'i kurdu. At güç aktarma organı, hibrid sistemler, içten yanmalı motorlar, şanzımanlar ve pil çözümleri dahil olmak üzere gelişmiş teknolojiler tasarlayacak, geliştirecek ve satacak. Renault Group, hibrid sistemler ve ultra düşük emisyon içten yanmalı motorlar da dahil olmak üzere düşük emisyonlu çözümler geliştirme konusundaki uzmanlığına katkıda bulunacaktır.

Nisan 2024'teValeo, eski güç aktarma organları ve Thermal Systems iş gruplarını birleştirerek oluşturulan yeni bir bölüm olan Valeo Power'ı başlattı. Bölüm, araç menzilini, performansını ve konforunu artırmak için güç aktarma organı ve termal yönetim sistemleri aracılığıyla elektrifikasyonun ilerlemesine odaklanmaktadır.

Sıkça Sorulan Sorular

Tahmin dönemi boyunca elektrik enerji aktarma organı pazarı için beklenen CAGR nedir?

2023'te endüstri ne kadar büyüktü?

Pazarı yönlendiren en önemli faktörler nelerdir?

Piyasadaki kilit oyuncular kimler?

Hangi bölgenin tahmin dönemi boyunca piyasada en hızlı büyüymesi bekleniyor?

Hangi segmentin 2031'de piyasanın en büyük payına sahip olması bekleniyor?

Yazar

Versha, Yiyecek ve İçecek, Tüketici Ürünleri, BİT, Havacılık ve Uzay gibi sektörlerdeki danışmanlık görevlerini yönetmede 15 yıldan fazla deneyime sahiptir. Alanlar arası uzmanlığı ve uyarlanabilirliği onu çok yönlü ve güvenilir bir profesyonel haline getiriyor. Keskin analitik becerilere ve meraklı bir zihniyete sahip olan Versha, karmaşık verileri eyleme dönüştürülebilir içgörülere dönüştürme konusunda uzmandır. Pazar dinamiklerini çözme, trendleri belirleme ve müşteri ihtiyaçlarını karşılamak için özel çözümler sunma konusunda kanıtlanmış bir geçmişe sahiptir. Yetenekli bir lider olarak Versha, araştırma ekiplerine başarılı bir şekilde mentorluk yapmış ve projeleri hassasiyetle yöneterek yüksek kaliteli sonuçlar sağlamıştır. İşbirlikçi yaklaşımı ve stratejik vizyonu, zorlukları fırsatlara dönüştürmesine ve sürekli olarak etkili sonuçlar sunmasına olanak tanıyor. Versha, pazarları analiz etmek, paydaşlarla etkileşime geçmek veya stratejiler oluşturmak için yenilikçiliği teşvik etmek ve ölçülebilir değer sunmak için derin uzmanlığından ve sektör bilgisinden yararlanıyor.

Ganapathy, küresel pazarlarda on yılı aşkın araştırma liderliği deneyimi ile keskin bir yargı, stratejik netlik ve derin sektör uzmanlığı sunar. Hassasiyeti ve kaliteye sarsılmaz bağlılığı ile tanınan Ganapathy, ekipleri ve müşterileri sürekli olarak etkili iş sonuçları sağlayan içgörülerle yönlendirir.