Dijital Radyografi Pazar Büyüklüğü, Payı, Büyüme ve Endüstri Analizi, Teknolojiye Göre (Bilgisayarlı Radyografi (CR), Doğrudan Dijital Radyografi (DDR)), Taşınabilirliğe Göre (Sabit Dijital Radyografi Sistemleri, Taşınabilir Dijital Radyografi Sistemleri), Uygulamaya Göre (Genel Radyografi, Diş Görüntüleme), Son Kullanıcıya Göre ve Bölgesel Analiz, 2024-2031

Sayfalar: 200 | Temel Yıl: 2023 | Sürüm: Mart 2025 | Yazar: Versha V. | Son güncelleme: Şubat 2026

Dijital radyografi pazarı, geleneksel film tabanlı X-ışını sistemlerini dijital sensörlerle değiştiren, görüntü alımını, işlemeyi ve depolamayı iyileştiren gelişmiş görüntüleme çözümlerini içerir. Bu pazar sağlık, diş hekimliği, veterinerlik ve endüstriyel uygulamalarda kullanılan doğrudan ve bilgisayarlı radyografi teknolojilerini kapsamaktadır.

Dijital Radyografi PazarıGenel Bakış

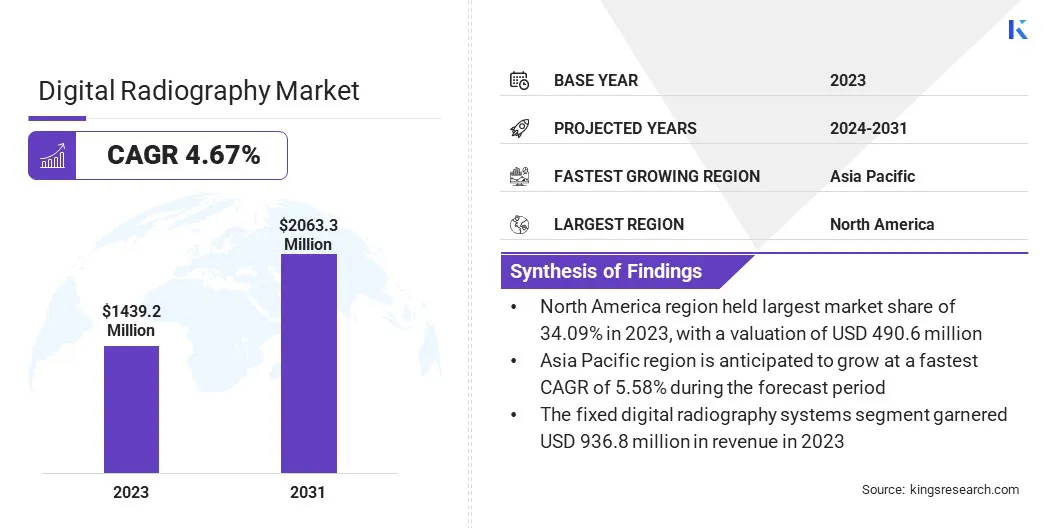

Küresel dijital radyografi pazarının büyüklüğü 2023'te 1.439,2 milyon ABD Doları değerindeydi ve 2024'te 1.498,7 milyon ABD Dolarından 2031 yılına kadar 2.063,3 milyon ABD Dolarına çıkması ve tahmin dönemi boyunca %4,67'lik bir Bileşik Büyüme Oranı sergilemesi bekleniyor.

Bu büyüme, gelişmiş görüntüleme teknolojilerine olan talebin artması, yapay zeka destekli teşhis çözümlerinin benimsenmesi ve artan sağlık hizmetleri yatırımlarından kaynaklanmaktadır. Geleneksel film tabanlı röntgenlerden dijital radyografiye geçiş, görüntü kalitesini artırır, radyasyona maruz kalmayı azaltır ve iş akışı verimliliğini artırır.

Küresel dijital radyografi endüstrisinde faaliyet gösteren başlıca şirketler şunlardır: Siemens Healthcare Private Limited, Samsung, Agfa-Gevaert Group, Planmed Oy, Shimadzu Corporation, Carestream Health, Shenzhen Mindray Bio-Medical Electronics Co., Ltd., Shanghai United Imaging Healthcare Co., LTD, Analogic Corporation, Canon Medical Components Europe B.V., Guerbet, Novarad Corporation, FUJIFILM, Koninklijke Philips N.V., General Electric Company ve diğerleri.

Kablosuz dedektörler, bulut tabanlı görüntü depolama ve yapay zeka entegrasyonu gibi teknolojik gelişmeler rekabet ortamını yeniden şekillendiriyor. Kilit oyuncular, pazardaki varlığını güçlendirmek için ürün yeniliğine, mevzuat uyumluluğuna ve stratejik ortaklıklara odaklanıyor.

Artan kronik hastalık vakaları, yaşlanan nüfus ve hükümetin sağlık hizmetleri altyapısını modernleştirmeye yönelik girişimleri talebi artırıyor.

Carestream, Temmuz 2023'te DRX-Rise Mobil Röntgen Sistemini piyasaya sürerek taşınabilir görüntüleme çözümlerine doğru geçişi vurguladı. Bu yenilik geliştirirbakım noktası teşhisiyüksek kaliteli görüntüleme, kablosuz bağlantı ve iyileştirilmiş iş akışı verimliliğiyle sağlık hizmetlerinde mobil, yapay zeka destekli ve bulutla entegre sistemlere yönelik artan talebi karşılıyor.

Önemli Noktalar:

Küresel dijital radyografi pazarının büyüklüğü 2023 yılında 1.439,2 milyon ABD doları olarak kaydedildi.

Pazarın 2024'ten 2031'e kadar %4,67'lik bir Bileşik Büyüme Oranında büyümesi bekleniyor.

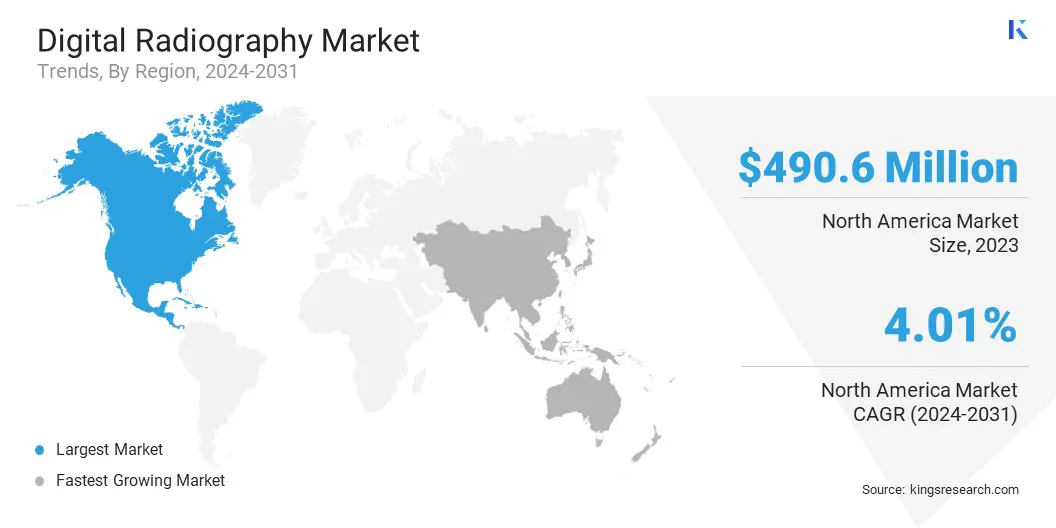

Kuzey Amerika, 2023 yılında 490,6 milyon ABD doları değerinde %34,09'luk bir paya sahipti.

Doğrudan dijital radyografi (DDR) segmenti 2023 yılında 819,0 milyon ABD doları gelir elde etti.

Sabit dijital radyografi sistemleri segmentinin 2031 yılına kadar 1.319,5 milyon ABD dolarına ulaşması bekleniyor.

Genel radyografi segmentinin 2031 yılına kadar 984,9 milyon ABD doları gelir elde etmesi muhtemeldir.

Hastaneler ve klinikler segmentinin 2031 yılına kadar 1.258,4 milyon ABD dolarına ulaşması bekleniyor.

Asya Pasifik'in tahmin dönemi boyunca %5,58'lik bir Bileşik Büyüme Oranında büyümesi bekleniyor.

Pazar Yönlendiricisi

"Yapay Zeka Entegre Dijital Radyografi Çözümlerine Yönelik Artan Talep"

Dijital radyografi pazarı, yapay zeka destekli görüntüleme çözümlerinin giderek daha fazla benimsenmesi nedeniyle önemli bir büyümeye tanık oluyor. Yapay zeka destekli dijital radyografi, otomatik görüntü analizini, anormallik tespitini ve tahmine dayalı öngörüleri etkinleştirerek, insan hatalarını azaltarak ve klinik iş akışlarını kolaylaştırarak teşhis doğruluğunu artırır.

Ayrıca yapay zeka entegrasyonu, görüntü kalitesini optimize ederken radyasyona maruz kalmayı da en aza indiriyor ve bu da onu modern sağlık hizmetlerinde tercih edilen bir seçenek haline getiriyor. Kanser ve kardiyovasküler bozukluklar gibi kronik hastalıkların artan prevalansı, yapay zeka destekli radyografiye olan ihtiyacı daha da artırıyor.

Otomasyon ilerledikçe yapay zekanın verimliliği artırmada, maliyetleri azaltmada ve klinik karar alma sürecini geliştirmede önemli bir rol oynaması bekleniyor.

Kasım 2023'te Philips, iş akışı verimliliğini, teşhis doğruluğunu ve hasta bakımını geliştirmek için RSNA 2023'te yapay zeka destekli yenilikleri tanıttı. Bu ilerlemeler, sektörün yapay zeka odaklı radyolojiye, daha hızlı görüntü işlemeye ve kusursuz sağlık hizmetleri BT entegrasyonuna artan odaklanmasıyla uyumludur.

Pazar Mücadelesi

"Dijital Radyografi Ekipmanlarının Yüksek Maliyeti"

Dijital radyografi pazarının büyümesini engelleyen önemli bir zorluk, dijital radyografi sistemlerinin satın alınması ve kurulumuyla ilgili yüksek başlangıç maliyetidir. Düz panel dedektörler (FPD'ler), kablosuz görüntüleme çözümleri ve yapay zeka destekli teşhis araçları gibi gelişmiş DR ekipmanları önemli miktarda sermaye yatırımı gerektirir.

Bu, özellikle küçük ve orta ölçekli sağlık tesisleri, klinikler ve bütçe kısıtlamalarının teknolojinin benimsenmesini sınırladığı gelişmekte olan pazarlar için önemli bir engel teşkil etmektedir. Ek olarak, bakım, yazılım yükseltmeleri ve personel eğitimi maliyetleri finansal yükü artırarak pazara giriş sürecini yavaşlatıyor.

Bu zorluğun üstesinden gelmek için kiralama modelleri, kullanım başına ödeme anlaşmaları ve finansman seçenekleri uygun alternatifler olarak ortaya çıkıyor. Abonelik tabanlı veya bulutta barındırılan dijital radyografi çözümleri, sağlık hizmeti sağlayıcılarının ileri teknolojilere erişim sağlarken ön maliyetleri azaltmasına olanak tanır.

Üstelik hükümetler ve sağlık kuruluşları, özellikle yetersiz hizmet alan bölgelerde dijital radyografiye geçişi kolaylaştırmak için teşvikler, sübvansiyonlar ve geri ödeme politikaları sunuyor.

Pazar Trendi

"Taşınabilir ve Mobil Dijital Radyografi Sistemlerinin Artan Şekilde Benimsenmesi"

Dijital radyografi (DR) pazarını şekillendiren önemli bir trend, taşınabilir ve mobil DR sistemlerinin giderek daha fazla benimsenmesidir ve bu da gelişmiş esneklik ve bakım noktası teşhislerine olan ihtiyacın altını çizmektedir.

Geleneksel sabit radyografi ünitelerinin aksine, taşınabilir DR sistemleri daha fazla mobilite, daha hızlı görüntüleme ve gerçek zamanlı veri paylaşımı sunarak acil servisler, yoğun bakım üniteleri (YBÜ'ler), ameliyathaneler ve uzaktan sağlık hizmeti ortamları için idealdir. Bu sistemler, acil görüntülemenin gerekli olduğu afet müdahalesi, evde sağlık hizmetleri ve askeri uygulamalarda çok önemlidir.

Kablosuz dedektörler, yapay zeka destekli görüntü işleme ve bulut tabanlı PACS (Resim Arşivleme ve İletişim Sistemi) entegrasyonu gibi teknolojik gelişmeler, mobil DR birimlerinin benimsenmesini daha da hızlandırdı.

Sağlık tesisleri, hasta rahatlığını ve iş akışı verimliliğini artırmak için hafif, pille çalışan ve kullanıcı dostu dijital radyografi cihazlarına giderek daha fazla yatırım yapıyor.

Ağustos 2024'te DocGo Inc., MinXray ile ortaklaşa, yerinde görüntüleme yeteneklerini geliştirmek için bir mobil röntgen programı başlattı. Bu girişim, sağlık tesislerinde, acil bakımda ve uzak konumlarda hasta erişimini, iş akışı verimliliğini ve gerçek zamanlı teşhisleri iyileştirerek taşınabilir, yüksek kaliteli teşhis çözümlerine yönelik artan talebi desteklemektedir.

Dijital Radyografi Pazar Raporu Anlık Görüntüsü

Segmentasyon

Detaylar

Teknolojiye Göre

Bilgisayarlı Radyografi (CR), Direkt Dijital Radyografi (DDR)

Taşınabilirliğe Göre

Sabit Dijital Radyografi Sistemleri, Taşınabilir Dijital Radyografi Sistemleri

Uygulamaya Göre

Genel Radyografi, Diş Görüntüleme, Mamografi, Ortopedik Görüntüleme, Veteriner Radyografisi

Son Kullanıcıya Göre

Hastaneler ve Klinikler, Tanısal Görüntüleme Merkezleri, Özel Klinikler, Mobil ve Evde Sağlık Hizmetleri

Bölgeye göre

Kuzey Amerika: ABD, Kanada, Meksika

Avrupa: Fransa, İngiltere, İspanya, Almanya, İtalya, Rusya, Avrupa'nın Geri Kalanı

Asya-Pasifik: Çin, Japonya, Hindistan, Avustralya, ASEAN, Güney Kore, Asya-Pasifik'in Geri Kalanı

Orta Doğu ve Afrika: Türkiye, BAE, Suudi Arabistan, Güney Afrika, Orta Doğu ve Afrika'nın Geri Kalanı

Güney Amerika: Brezilya, Arjantin, Güney Amerika'nın geri kalanı

Pazar Segmentasyonu

Teknolojiye Göre (Bilgisayarlı Radyografi (CR) ve Doğrudan Dijital Radyografi (DDR)): Doğrudan dijital radyografi (DDR) segmenti, üstün görüntü kalitesi, daha hızlı işlem süreleri ve azaltılmış radyasyon maruziyeti nedeniyle 2023'te 819,0 milyon ABD doları kazandı ve bu da onu sağlık tesisleri genelinde tercih edilen seçenek haline getirdi.

Taşınabilirliğe Göre (Sabit Dijital Radyografi Sistemleri ve Taşınabilir Dijital Radyografi Sistemleri): Sabit dijital radyografi sistemleri segmenti 2023'te %65,09'luk bir paya sahipti; bu, büyük oranda hastanelerin yüksek düzeyde benimsenmesine, maliyet etkinliğine ve verimli veri yönetimi için Resim Arşivleme ve İletişim Sistemleri (PACS) ile kusursuz entegrasyona bağlandı.

Uygulamaya Göre (Genel Radyografi, Diş Görüntüleme, Mamografi ve Ortopedik Görüntüleme): Rutin tanısal görüntülemeye olan talebin artması, kronik hastalık prevalansının artması ve yapay zeka destekli radyografik analizlerdeki ilerlemeler nedeniyle genel radyografi segmentinin 2031 yılına kadar 984,9 milyon ABD dolarına ulaşması öngörülüyor.

Son Kullanıcıya Göre (Hastaneler ve Klinikler, Tanısal Görüntüleme Merkezleri, Özel Klinikler ve Mobil ve Evde Sağlık Hizmetleri): Hastaneler ve klinikler segmentinin, artan hasta hacimleri, genişleyen sağlık altyapısı ve daha hızlı ve doğru teşhisler için dijital görüntüleme teknolojisine yapılan artan yatırımların etkisiyle 2031 yılına kadar 1.258,4 milyon ABD dolarına ulaşması öngörülüyor.

Dijital Radyografi PazarıBölgesel Analiz

Bölgeye bağlı olarak, küresel pazar Kuzey Amerika, Avrupa, Asya Pasifik, Orta Doğu ve Afrika ve Latin Amerika olarak sınıflandırılmıştır.

Kuzey Amerika dijital radyografi pazarı, 2023 yılında 490,6 milyon ABD doları değerinde %34,09 civarında önemli bir paya sahip oldu. Bu hakimiyet, yüksek sağlık harcamaları, gelişmiş görüntüleme teknolojilerinin hızla benimsenmesi ve köklü bir düzenleyici çerçeve ile pekiştirilmektedir.

Önde gelen oyuncuların varlığı, yapay zeka destekli radyoloji çözümlerine artan yatırımlar ve güçlü geri ödeme politikaları, bölgesel pazar büyümesini daha da destekliyor.

ABD, artan geriatrik nüfusu, artan kronik hastalık prevalansı ve etkili tanısal görüntülemeye yönelik artan talep nedeniyle pazara hakim durumda. Ek olarak, taşınabilir DR sistemleri, bulut tabanlı PACS ve tele radyoloji gibi teknolojik gelişmeler pazarın genişlemesini teşvik ediyor.

Rapora göre Temmuz 2024'teABD Gıda ve İlaç İdaresi (FDA)ABD'de önde gelen 10 ölüm nedeninin 7'sini kronik hastalıklar (CCD'ler) oluşturuyor ve dijital radyografiye olan talebi artırıyor. Erken teşhis ve doğru teşhise yönelik artan ihtiyaç, sağlık tesislerinde ileri görüntüleme teknolojilerinin benimsenmesini hızlandırıyor.

Asya Pasifik dijital radyografi endüstrisi, tahmin dönemi boyunca %5,58'lik bir Bileşik Büyüme Oranı ile büyümeye hazırlanıyor. Artan sağlık altyapısı yatırımları, dijital sağlık çözümlerinin artan şekilde benimsenmesi ve artan hasta nüfusu gibi faktörler, bölgesel pazarın genişlemesini teşvik ediyor.

Çin, Hindistan ve Japonya gibi ülkeler, radyoloji departmanlarını modernleştirmeye yönelik hükümet girişimleriyle desteklenen, uygun maliyetli ve verimli görüntüleme çözümlerine yönelik talepte bir artışa tanık oluyor. Bölgenin erken hastalık tespiti, yapay zeka destekli görüntüleme ve mobil radyografi çözümlerine odaklanmasının bu büyümeyi daha da hızlandırması bekleniyor.

Düzenleyici Çerçeveler

ABD'deGıda ve İlaç İdaresi (FDA), cihaz onaylarını, radyasyon güvenliğini ve uyumluluk standartlarını denetleyerek piyasayı düzenler. FDA, 510(k) izni ve pazarlama öncesi onayları aracılığıyla radyografik sistemlerin güvenlik, performans ve veri güvenliği gereksinimlerini karşılamasını sağlar.

Avrupa'daAvrupa Komisyonu (AK), güvenliği, kaliteyi ve uyumluluğu sağlamak için sıkı onay süreçlerini uygulayarak piyasayı düzenliyor. Bu, dijital radyografi cihazlarının pazara girmeden önce sıkı düzenleyici gereklilikleri karşılamasını ve yenilikçiliği hasta güvenliği ve performans verimliliğiyle dengelemesini şart koşuyor.

Rekabetçi Ortam

Dijital radyografi pazarında faaliyet gösteren lider şirketler, pazardaki varlıklarını güçlendirmek için teknolojik gelişmelere, stratejik ortaklıklara ve ürün portföyü çeşitlendirmesine odaklanıyor.

Önemli oyuncular verimliliği ve hasta sonuçlarını iyileştirmek için yapay zeka ile entegre görüntüleme çözümlerine, taşınabilir dijital radyografi sistemlerine ve bulut tabanlı teşhis platformlarına yatırım yapıyor. Ayrıca sağlık kurumları ve araştırma kuruluşlarıyla yapılan birleşmeler, satın almalar ve işbirlikleri de pazarın büyümesine yardımcı oluyor.

Gelişmekte olan şirketler, hakim firmalarla rekabet edebilmek için uygun maliyetli çözümlerden ve bölgesel pazara girme stratejilerinden yararlanarak küresel rekabeti yoğunlaştırıyorg.

Temmuz 2024'te Siemens Healthineers, pazardaki varlığını güçlendirmek için Bengaluru'daki Multix Impact E üretim tesisinin açılışını yaptı. Bu girişim, yerel üretim yeteneklerini geliştiriyor, uygun fiyatlı dijital röntgen çözümlerini destekliyor ve Hindistan gibi gelişmekte olan sağlık hizmetleri pazarlarında uygun maliyetli, yapay zeka entegre görüntüleme sistemlerine yönelik artan talebi karşılıyor.

Dijital Radyografi Pazarındaki Önemli Firmaların Listesi:

Şanghay Birleşik Görüntüleme Sağlık Hizmetleri A.Ş., LTD

Analog Şirket

Canon Medical Components Europe B.V.

Guerbet

Novarad Şirketi

Fujifilm

Koninklijke Philips N.V.

Genel Elektrik Şirketi

Son Gelişmeler (Ürün Lansmanı)

Aralık 2024'teMindray, Resona I8 Ultrason Makinesinin piyasaya sürülmesiyle Resona Serisi radyoloji portföyünü genişleterek dijital radyografi pazarındaki yenilikçiliği güçlendirdi. ZST+ ışın şekillendirme teknolojisine sahip mobil platform, modern sonografi uzmanlarının ve sağlık hizmeti sağlayıcılarının gelişen ihtiyaçlarına uygun olarak iş akışı verimliliğini, görüntüleme hassasiyetini ve uygun fiyatlılığı artırır.

Eylül 2024'teHarrison.ai, dijital radyografi pazarının yapay zeka destekli teşhis çözümlerinin giderek benimsenmesine uyum sağlayarak sağlık hizmetleri görüntülemesini dönüştürmek için dünya lideri bir yapay zeka modeli olan Harrison.rad.1'i piyasaya sürdü.

Temmuz 2023'teShimadzu Corporation, gelişmiş yapay zeka destekli görüntü işleme, kablosuz bağlantı ve iyileştirilmiş doz yönetimiyle dijital radyografi pazarını geliştiren yeni nesil mobil dijital radyografi sistemi MobileDaRt Evolution MX8 Versiyon V'i piyasaya sürdü.

Temmuz 2023'teCanon Medical Systems Corporation, klinik verimliliği ve hasta bakımını iyileştirmek için tasarlanmış, üstün görüntü kalitesi ve düşük radyasyon dozu sunan çok yönlü bir Dijital X-ışını RF sistemi olan Zexira i9'u piyasaya sürdü.

Sıkça Sorulan Sorular

Tahmin dönemi boyunca dijital radyografi pazarı için beklenen CAGR nedir?

2023 yılında sektör ne kadar büyüktü?

Piyasayı yönlendiren en önemli faktörler nelerdir?

Piyasanın kilit oyuncuları kimler?

Tahmin dönemi boyunca pazarda en hızlı büyüyen bölgenin hangisi olması bekleniyor?

2031'de hangi segmentin pazardan en büyük paya sahip olması bekleniyor?

Yazar

Versha, Yiyecek ve İçecek, Tüketici Ürünleri, BİT, Havacılık ve Uzay gibi sektörlerdeki danışmanlık görevlerini yönetmede 15 yıldan fazla deneyime sahiptir. Alanlar arası uzmanlığı ve uyarlanabilirliği onu çok yönlü ve güvenilir bir profesyonel haline getiriyor. Keskin analitik becerilere ve meraklı bir zihniyete sahip olan Versha, karmaşık verileri eyleme dönüştürülebilir içgörülere dönüştürme konusunda uzmandır. Pazar dinamiklerini çözme, trendleri belirleme ve müşteri ihtiyaçlarını karşılamak için özel çözümler sunma konusunda kanıtlanmış bir geçmişe sahiptir. Yetenekli bir lider olarak Versha, araştırma ekiplerine başarılı bir şekilde mentorluk yapmış ve projeleri hassasiyetle yöneterek yüksek kaliteli sonuçlar sağlamıştır. İşbirlikçi yaklaşımı ve stratejik vizyonu, zorlukları fırsatlara dönüştürmesine ve sürekli olarak etkili sonuçlar sunmasına olanak tanıyor. Versha, pazarları analiz etmek, paydaşlarla etkileşime geçmek veya stratejiler oluşturmak için yenilikçiliği teşvik etmek ve ölçülebilir değer sunmak için derin uzmanlığından ve sektör bilgisinden yararlanıyor.

Ganapathy, küresel pazarlarda on yılı aşkın araştırma liderliği deneyimi ile keskin bir yargı, stratejik netlik ve derin sektör uzmanlığı sunar. Hassasiyeti ve kaliteye sarsılmaz bağlılığı ile tanınan Ganapathy, ekipleri ve müşterileri sürekli olarak etkili iş sonuçları sağlayan içgörülerle yönlendirir.