Şimdi Sorun

Dijital ödeme piyasası

Dijital ödeme piyasası boyutu, paylaşım, büyüme ve endüstri analizi, ödeme moduna göre (kart ödemeleri, mobil ödemeler, banka transferleri, şimdi satın alın, daha sonra ödeme (bnpl), diğerleri), müşteri türüne göre, uygulamaya göre, dağıtım kanalına ve bölgesel analizlere göre, 2025-2032

Sayfalar: 180 | Temel Yıl: 2024 | Sürüm: August 2025 | Yazar: Sunanda G.

Pazar tanımı

Dijital ödemeler, dijital cihazlar veya mobil uygulamalar, banka transferleri, QR kodları, kartlar ve çevrimiçi cüzdanlar gibi kanallar aracılığıyla ödeme hesapları arasındaki değer aktarımını ifade eder. Fiziksel para olmadan hızlı, güvenli ve nakitsiz işlemleri etkinleştirirler. Piyasa, verimli ve birlikte çalışabilir ödeme akışlarının gerekli olduğu perakende, bankacılık, kamu hizmetleri, e-ticaret ve eşler arası platformlar dahil olmak üzere sektörleri kapsamaktadır.

Temel uygulamalar arasında satış noktası alımları, çevrimiçi ödeme, akran transferleri, abonelik faturalandırma ve temassız ödemeler, kolaylaştırma işlemleri ve kullanıcı deneyimini geliştirme bulunur.

Dijital ödeme piyasasıGenel bakış

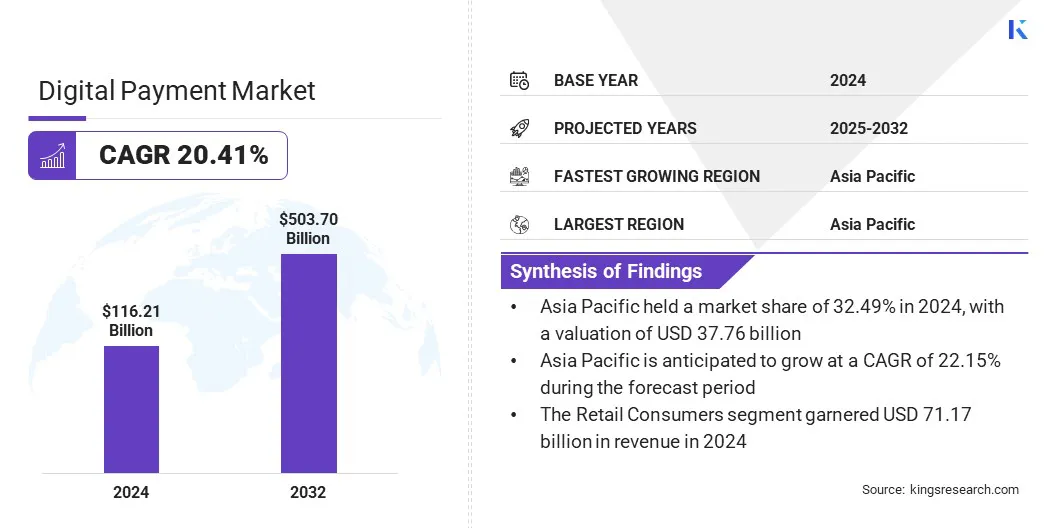

Küresel dijital ödeme piyasası büyüklüğü 2024'te 116.21 milyar ABD Doları olarak değerlendi ve 2025'te 137,23 milyar ABD Doları'ndan 2032 yılına kadar 503.70 milyar ABD Doları'na yükselmesi öngörülüyor ve tahmin döneminde% 20.41 CAGR sergiliyor.

Bu büyüme, hızlı e-ticaret genişlemesi ve çevrimiçi işlemlerin hacmini ve sıklığını artıran dijital finansal hizmetlere yönelik artan talepten kaynaklanmaktadır. Ayrıca, yapay zeka odaklı sahtekarlık tespiti ve biyometrik kimlik doğrulama da dahil olmak üzere işlem güvenliğindeki gelişmeler, tüketici güvenini artırıyor ve dijital ödeme çözümlerinin daha geniş bir şekilde benimsenmesini destekliyor.

Anahtar önemli noktalar

- Dijital ödeme endüstrisi büyüklüğü 2024'te 116,21 milyar ABD Doları idi.

- Piyasanın 2025'ten 2032'ye kadar% 20,41'lik bir CAGR'de büyümesi bekleniyor.

- Asya Pasifik, 2024'te 37.76 milyar dolar değerinde% 32.49 payı aldı.

- Kart ödemeleri segmenti 2024 yılında 45.81 milyar ABD Doları gelir elde etti.

- Perakende tüketicilerin segmentinin 2032 yılına kadar 326.03 milyar ABD dolarına ulaşması bekleniyor.

- Perakende ve E-Ticaret Hizmetleri segmenti, 2024 yılında% 44,16'lık en büyük gelir payını elde etti.

- Çevrimiçi ödeme segmenti, tahmin dönemi boyunca% 22,34'lük sağlam bir CAGR'de büyümeye hazırdır.

- Kuzey Amerika'nın tahmin dönemi boyunca% 20,88'lik bir CAGR'de büyümesi bekleniyor.

Dijital ödeme piyasasında faaliyet gösteren büyük şirketler Stripe, Inc., PayPal, Inc., Block, Inc., Adyen, CheckOut.com, Payoneer Inc., Wise Payments Limited, Wechat Pay Hong Kong Limited, Alipay+, Google Pay, Apple Inc., PhonePe Ltd., Paytm, Jazzcash ve Red Dot Ödeme PTE'dir. Ltd.

Yaygın akıllı telefonun benimsenmesi ve artan internet erişimi, dünya çapında dijital ödeme çözümlerine doğru kaymayı artırıyor. Tüketiciler, rahatlıkları, hızları ve güvenlikleri için dijital cüzdanları, temassız ödemeleri ve çevrimiçi ödeme ağ geçitlerini giderek daha fazla tercih ediyorlar. Mobil bağlantı, herhangi bir zamanda kesintisiz işlemleri sağlar ve nakit ve geleneksel bankacılığa olan güveni azaltır.

- Buna göreDünya Bankası-Küresel İnternet kullanımı, 2022'de% 63,8'den% 67,1'e ulaştı ve düşük ve orta gelirli ülkelerde kayda değer bir artış oldu. Sahra altı Afrika ve Güney Asya, mobil internet benimsemesinde en büyük kazançları kaydetti ve mobil tabanlı finansal hizmetlere ve dijital ödemelere erişimi genişletti.

Dahası, gelişmekte olan pazarlarda genişleyen internet penetrasyonunun genişletilmesi, bankasız ve yetersiz bankalı nüfusları dijital ekonomiye getiriyor. Ödeme hizmeti sağlayıcıları, farklı ödeme seçeneklerini destekleyen kullanıcı dostu platformları yenilemek için bu bağlantıyı kullanıyor.

Pazar şoförü

E-ticaret sektörünün ve dijital finans talebinin genişlemesi

Küresel e-ticaret sektörünün hızlı bir şekilde genişlemesi, perakende ve hizmet endüstrilerinde dijital ödeme çözümlerine olan talebi artırıyor. Tüketiciler, hızlı ve güvenli işlem yöntemleri gerektiren alışveriş, çevrimiçi bankacılık, bilet rezervasyonu ve fatura ödemeleri için dijital kanalları giderek daha fazla kullanıyor.

- E-ticaret ipuçlarına (Mart 2025) göre, dünyadaki yetişkinlerin üçte ikisidijital ödemeleri kullan, wUlaşan Evlat EdinmeABD'de% 89,% 24'ü hesaba katması bekleniyor.2026 yılına kadar dünya çapında tüketici harcamaları. Dijital cüzdanlar küresel e -ticaret satışlarının% 49'unu temsil ederken, kredi kartlarıkatkı yapmak%21.

İşletmeler, ödeme işlemlerini kolaylaştırmak ve müşteri deneyimini geliştirmek için dijital ödeme ağ geçitlerini entegre ediyor. Sınır ötesi havale hizmetlerindeki büyüme, gerçek zamanlı, düşük maliyetli transferler sunan dijital platformların alımına daha da katkıda bulunuyor.

Fintech şirketleri ve finans kurumları hem yerel hem de uluslararası dijital işlemleri desteklemek için çok yönlü çözümler geliştirmektedir. Piyasa, çevrimiçi ticaret ve finansal faaliyetler giderek dijital ekosistemlere doğru ilerledikçe büyümeye tanık oluyor.

Piyasa Mücadelesi

Siber saldırıların artan riskleri

Dijital ödeme piyasasında önemli bir zorluk, siber saldırılar, veri ihlalleri, kimlik avı ve finansal işlemleri hedefleyen kötü amaçlı yazılım tehdididir. Bu güvenlik endişeleri, kullanıcı temas noktaları ve platformlar arasında maruz kalmayı genişleten dijital ödeme hacimlerinin artmasıyla artmaktadır.

Avrupa'daki Genel Veri Koruma Yönetmeliği (GDPR), Kaliforniya Tüketici Gizlilik Yasası (CCPA) ve Hindistan’ın Dijital Kişisel Veri Koruma Yasası (DPDP) gibi sıkı veri gizliliği yasaları düzenleyici karmaşıklık ve operasyonel yük eklemektedir.

Bu zorluğu ele almak için pazar oyuncuları, işlem güvenliğini artırmak için gelişmiş şifreleme teknolojilerine, çok faktörlü kimlik doğrulama ve AI güdümlü sahtekarlık tespit sistemlerine yatırım yapıyorlar. Şirketler ayrıca, gelişen küresel ve bölgesel veri koruma gereksinimleriyle uyumlu olmak için uyum çerçevelerini ve gizlilik politikalarını güncellemektedir.

Pazar trend

Yapay zeka ile çalışan analitik ve biyometrik kimlik doğrulamanın artan entegrasyonu

Dijital ödeme piyasasını etkileyen temel bir eğilim, gerçek zamanlı dolandırıcılık tespitini artırmak için AI ile çalışan analitik ve biyometrik kimlik doğrulamasının kullanılmasıdır. Ödeme platformları, işlem kalıplarını izlemek ve anomalileri anında tanımlamak için makine öğrenme modellerinden yararlanıyor. Yüz tanıma ve parmak izi taraması gibi biyometrik araçlar, rahatlıktan ödün vermeden güvenli kullanıcı doğrulamasını sağlar.

Bu teknolojiler dijital kanallarda yetkisiz erişimi ve sahtekarlığı en aza indirir. Gerçek zamanlı risk puanı ve uyarlanabilir kimlik doğrulama daha hızlı ve daha doğru karar vermeyi desteklemektedir. Bu büyüme, proaktif sahtekarlığı önleme ile kolaylığı dengeleyen akıllı ve güvenli sistemler tarafından daha da körüklenir.

- Ağustos 2024'te NPST (Network People Services Technologies), bir risk istihbaratı karar verme platformu da dahil olmak üzere bir dizi AI özellikli dijital ödeme çözümleri başlattı. Bu platform AI kullanıyor veMakine Öğrenimi (ML)İşlem modellerini öğrenmek, sahtekarlığı tahmin etmek ve önlemek, uyumluluğu artırmak ve satıcı edinenler ve toplayıcılar için finansal riskleri en aza indirmek. EVOK 3.0 ödeme platformu, sahtekarlık yönetimi ve ödeme analitiğini kolaylaştırmak için AI/ML kullanır.

Dijital Ödeme Piyasası Raporu Anlık Görüntü

|

Segment |

Detaylar |

|

Ödeme moduna göre |

Kart ödemeleri, mobil ödemeler, banka transferleri, şimdi satın alın, daha sonra ödeme (bnpl) |

|

Müşteri Türüne Göre |

Perakende tüketiciler, küçük ve orta ölçekli işletmeler (KOBİ), büyük işletmeler |

|

Uygulamaya göre |

Perakende ve E-Ticaret, Bankacılık ve Finansal Hizmetler, Seyahat ve Ağırlama, Sağlık Hizmetleri, Diğerleri |

|

Dağıtım kanalı ile |

Çevrimiçi Ödemeler, Satış Noktası (POS) ödemeleri, ATM ödemeleri, yapılandırılmamış Ek Hizmet Verileri (USSD) Ödemeleri, Diğerleri |

|

Bölgeye göre |

Kuzey Amerika: ABD, Kanada, Meksika |

|

Avrupa: Fransa, İngiltere, İspanya, Almanya, İtalya, Rusya, Avrupa'nın geri kalanı | |

|

Asya-Pasifik: Çin, Japonya, Hindistan, Avustralya, Asean, Güney Kore, Asya-Pasifik'in Geri Kalanı | |

|

Orta Doğu ve Afrika: Türkiye, U.A.E., Suudi Arabistan, Güney Afrika, Orta Doğu ve Afrika'nın geri kalanı | |

|

Güney Amerika: Brezilya, Arjantin, Güney Amerika'nın geri kalanı |

Pazar segmentasyonu

- Ödeme moduna göre (kart ödemeleri, mobil ödemeler, banka transferleri, şimdi satın alın, daha sonra ödeme (BNPL) ve diğerleri): Kart ödemeleri segmenti, çevrimiçi ve çevrimdışı kanallar arasında yaygın kabulü, yerleşik küresel altyapı ve güçlü tüketici tercihleri nedeniyle 2024'te 45.81 milyar ABD Doları kazandı.

- Müşteri türüne göre (perakende tüketiciler, küçük ve orta ölçekli işletmeler (KOBİ) ve büyük işletmeler): Perakende tüketiciler segmenti, 2024 yılında sık çevrimiçi satın alımlar ve mobil cüzdanların yaygın kullanımından kaynaklanan yüksek işlem hacimlerine atfedilen% 61,24'lük bir pay aldı.

- Başvuru (perakende ve e-ticaret, Bankacılık ve Finansal Hizmetler, Seyahat ve Ağırlama, Sağlık Hizmetleri ve diğerleri): Perakende ve e-ticaret segmentinin, temassız ve APP tabanlı ödemeler için tüketici tercihi ve entegre dijital kontrol çözeltilerinin yaygın olarak kullanılması nedeniyle 2032 yılına kadar 203.17 milyar ABD Doları'na ulaşması öngörülmektedir.

- Dağıtım kanalı (çevrimiçi ödemeler, satış noktası (POS) ödemeleri, ATM ödemeleri ve yapılandırılmamış Ek Hizmet Verileri (USSD) ödemeleri ve diğerleri): Çevrimiçi ödeme segmenti, tahmin dönemi yoluyla% 22,34'lük bir CAGR'de önemli bir büyümede büyümeye ve e-ticaret için artan tüketicinin hızlı büyümesine atfedilen ve artan tüketici, artan tüketicilerden kaynaklanacak.

Dijital ödeme piyasasıBölgesel analiz

Bölgeye dayanarak, pazar Kuzey Amerika, Avrupa, Asya Pasifik, Orta Doğu ve Afrika ve Güney Amerika olarak sınıflandırılmıştır.

Asya Pasifik Dijital Ödeme Piyasası payı, 2024'te% 32.49 olarak gerçekleşti ve 37.76 milyar ABD Doları değerlemesi oldu. Bu hakimiyet, internet erişiminin birincil aracı olarak akıllı telefonların yaygın kullanımına atfedilmektedir.

GSM Association'ın 2025 raporuna göre, 2024'te Asya Pasifik'te 1,5 milyar mobil internet kullanıcısı vardı, 2030 yılına kadar 1.8 milyar'a yükselmesi bekleniyor. O zamana kadar, bölgenin gelişmiş bölgelerinde mobil bağlantıların% 91'inin 5G ağlarda faaliyet göstermesi bekleniyor. Bu değişim güçlü bir talep yaratıyormobil ödemeUygulama tabanlı cüzdanlar ve QR kod sistemleri de dahil olmak üzere çözümler, böylece bölgesel pazar büyümesini artırıyor.

Ayrıca, iç piyasa, kamu sektörünün dijital ödeme altyapısına güçlü bir şekilde katılımına tanıklık etmektedir. Gerçek zamanlı ödeme ağları ve ulusal kimliğe bağlı ödeme arayüzleri gibi birlikte çalışabilir sistemler, tüketici güvenini güçlendiriyor ve işlem büyümesini artırıyor. Hükümet liderliğindeki bu çabalar, özel oyuncular arasında rekabeti daha da artırıyor, hizmet kalitesini artırıyor ve piyasaya erişimin genişletilmesi.

Kuzey Amerika dijital ödeme endüstrisinin tahmin dönemi boyunca% 20,88'lik önemli bir CAGR'de büyüyeceği tahmin edilmektedir. Bu büyüme, kredi kartlarının yaygın kullanımı, taksite dayalı ödeme seçenekleri ve şimdi satın alma (BNPL) hizmetleri hem çevrimiçi hem de mağaza içi satın alımlarda satın alıyor.

İyi kurulmuş bir kredi altyapısı ile desteklenen bu esnek ödeme modellerinin mevcudiyeti, özellikle e-ticaret ve abonelik tabanlı pazarlarda dijital işlem hacimlerini artırıyor.

Ayrıca, kripto para biriminin bir ödeme yöntemi olarak artan kabulü, Kuzey Amerika'daki dijital ödemelerin genişletilmesine katkıda bulunmaktadır. Birkaç perakendeci kasada bitcoin ve stablecoins kabul ederken, kripto ile bağlantılı banka kartları ana kullanıma girdi. Bu eğilim, ödeme seçeneklerini genişletiyor ve dijital olarak aktif kullanıcıları entegre platformlara çekiyor ve bölgesel pazar büyümesini daha da ileri sürüyor.

- Haziran 2025'te Apple, Google, Airbnb ve X, sınır ötesi işlem ücretlerini azaltmayı amaçlayan StableCoin tabanlı ödemeleri entegre etmek için kripto para firmalarıyla tartışmalar başlattı. Bu hareket, 2024 yılında 27,6 trilyon ABD Doları StableCoin ödeme hacmini takip ediyor ve büyük teknoloji şirketlerinin uzlaşma maliyetlerini yönetme ve işlem verileri akışları üzerindeki kontrolü geliştirme konusunda daha geniş bir stratejiyi yansıtıyor.

Düzenleyici çerçeveler

- ABD'de, Tüketici Finansal Koruma Bürosu (CFPB), 2024 kuralı kapsamında büyük dijital cüzdan sağlayıcılarını denetler ve sahtekarlık, veri kullanımı ve açıklamalar üzerine banka benzeri gözetim uygular. Ödeme firmaları, Federal Rezerv Sistem Kuralları, Karayolu Kanunu Anti (AML) standartlarına ve eyalet düzeyinde para vericisi lisans yasalarına uymalıdır. Federal Mevduat Sigorta Şirketi (FDIC), müşteri fonları tutulursa da güvenli ve sigortalı işlemler sağlar.

- İngiltere'de, Avrupa Birliği'nin Gözden Geçirilmiş Ödeme Hizmetleri Direktifi (PSD2) ile uyumlu ödeme hizmetleri düzenlemeleri Finansal Davranış Kurumu (FCA) tarafından uygulanmaktadır. Bunlar güçlü müşteri kimlik doğrulaması (SCA), açık bankacılık API erişimi ve şeffaf tüketici korumalarını zorunlu kılar. FCA, yeterli sermaye gerektiren ödeme kurumlarını ve e-para firmalarını lisanslar, hem Fintech girişimlerinde hem de miras sağlayıcılara uyum sağlayarak sahtekarlık izleme çerçeveleri.

- Çin'de, dijital ödeme sağlayıcıları, katı lisans ve operasyonel kontrolleri uygulayan Çin Halk Bankası (PBOC) tarafından düzenlenmiştir. Teknoloji şirketleri dijital bankacılık kuruluşlarındaki mülkiyet hisselerini sınırlamalı ve gerçek isim doğrulama, sermaye gereksinimleri ve fon ayrımcılığına uymalıdır. PBOC ayrıca, E-CNY'nin güvenli benimsenmesini teşvik ederken devlet gözetimini sağlamak için kullanım politikaları, cüzdan katmanları, gizlilik yönergeleri ve çevrimdışı ödeme işlevlerini belirleyen dijital Yuan sunumunu da yönetir.

- JaponyaFinansal Hizmetler Ajansı (FSA) tarafından yönetilen Ödeme Hizmetleri Yasası ve Fon Çıkışı Yasası uyarınca dijital ödemeleri düzenler. Ön ödemeli araçlar, fon transfer hizmetleri ve e-para sağlayıcıları kayıt yaptırmalı, minimum sermaye tamponunu korumalı ve müşteri fonlarını güven hesaplarında ayırmalıdır. Lisanslama, kara para aklama karşıtı (AML), veri koruma ve geri ödeme kurallarına uyum gerektirir. Düzenleyici çerçeve, elektronik finansal hizmetlerde yeniliği desteklerken tüketici güvenliğini sağlar.

Rekabetçi manzara

Dijital ödeme endüstrisindeki piyasa oyuncuları fiziksel perakendecilik, mobil uygulama yeteneklerini geliştiriyor ve rekabet gücünü korumak için temassız ödeme özelliklerini entegre ediyor. Şirketler ayrıca tüketicileri çekmek ve elde tutmak için ürün inovasyonuna ve kullanıcı deneyimi iyileştirmelerine yatırım yapıyorlar.

Ayrıca, tüccarlar ve finansal hizmet sağlayıcılarla ortaklıklar ve güvenli ve ölçeklenebilir teknoloji altyapısına devam eden yatırımlar, pazarın varlığını güçlendirmek ve büyümeye yardımcı olmak için temel odak alanlarıdır.

- Mayıs 2025'te PayPal, Almanya genelinde fiziksel perakende yerlerindeki varlığını genişletti. Hem iOS hem de Android'de bulunan PayPal uygulamasının en son sürümü, yeni bir temassız ödeme özelliğini destekler. Hız ve rahatlık için tasarlanan uygulama, kullanıcıların özelliği kolayca etkinleştirmelerine ve daha büyük mağaza içi satın alımların maliyetini doğrudan PayPal aracılığıyla yaymasına olanak tanır ve satış noktasında daha fazla esneklik sağlar.

Dijital ödeme pazarındaki kilit şirketler:

- Stripe, Inc.

- PayPal, Inc.

- Block, Inc.

- Adyen

- Checkout.com

- Payoneer Inc.

- Bilge Ödemeler Limited

- Wechat Pay Hong Kong Limited

- Alipay+

- Google Pay

- Apple Inc.

- PhonePe Ltd.

- Paytm

- Jazzcash

- Kırmızı nokta ödeme Pte. Ltd

Son Gelişmeler (Ortaklıklar/Genişletme/Ürün Lansmanı)

- Temmuz 2025'tePayPal, PayPal ve Venmo arasındaki birlikte çalışabilirlikle başlayarak dünyanın önde gelen ödeme sistemlerini ve dijital cüzdanlarını birleşik bir platformla bağlamayı amaçlayan bir dizi küresel ortaklık duyurdu. İlk ortak grubu toplu olarak dünya çapında yaklaşık iki milyar kullanıcıya hizmet vermektedir. Açık Ticaret API'leri üzerine inşa edilen yeni platform olan PayPal World, düşük gecikme ve yüksek kullanılabilirliğe sahip sınır ötesi işlemleri desteklemek için bulut doğal, çok bölgeli bir mimari kullanıyor.

- Temmuz 2025'teStripe, gelecek gün finansman uygunluğu için işlem geçmişini kullanan Stripe Capital dahil olmak üzere Almanya'daki işletmelerin genişlemesini desteklemek için yeni ürünler tanıttı. Şirket ayrıca Stripe Radar aracılığıyla SEPA işlemleri için sahtekarlık önleme geliştirdi. Buna ek olarak, Stripe desteği Wero da dahil olmak üzere 25'ten fazla yeni ödeme yöntemine genişletti ve Avrupa'nın açık bankacılık çerçevesi üzerine kurulmuş bir banka seçeneği başlattı.

- Mayıs 2025'te, Fiserv ticaret merkez platformunu genişletti ve gömülü finansmanda büyümeyi artırmayı amaçlayarak Payfare'i satın aldı. Şirket, serbest nakit akışında 5,5 milyar ABD Doları ve% 10-12 organik gelir artışı hedefliyor. Strateji, bordro kartı hizmetlerini ve küçük işletme edinme çözümlerini tek bir bulut tabanlı altyapı içinde birleştirmeye odaklanmaktadır.

Sıkça Sorulan Sorular