Dijital liderliğindeki perakende bankacılık pazar büyüklüğü

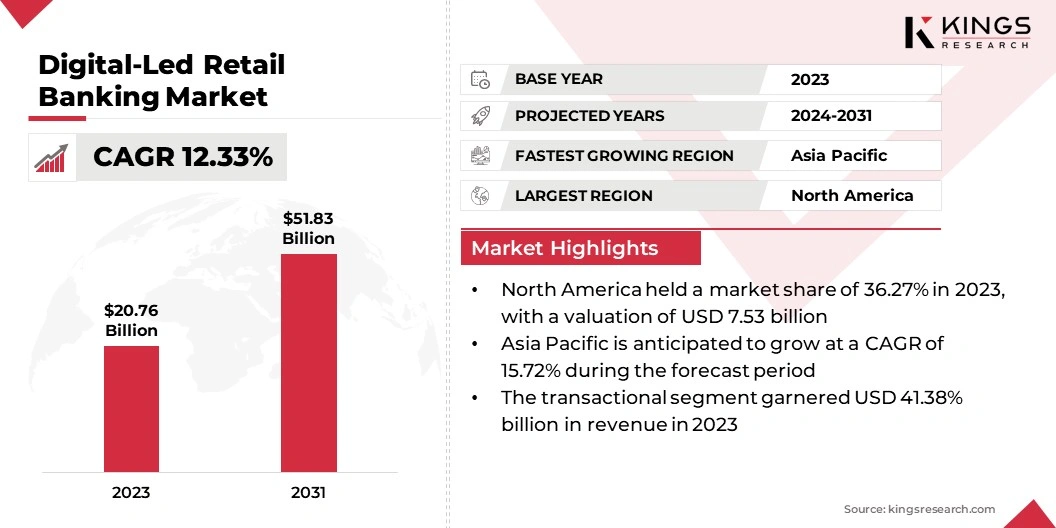

Küresel dijital liderliğindeki perakende bankacılık piyasası büyüklüğü 2023 yılında 20.76 milyar ABD Doları olarak değerlendi ve 2031 yılına kadar 2031 yılına kadar 51,83 milyar ABD dolarına ulaşacağı öngörülüyor. Çalışma kapsamında, raporda, raporda, Bank of America Bank, HSBC PRC, Citigroup Inc., HSB Corporation, Bank, HSS Corpors, Bank, HSS COURCH, Bank, Citigroup Inc., HSS COURCH, Bank, Citigroup Inc., HSS COURCH, Bank, Citigroup Inc., HSS COURCH, Bank, Citigroup Corhs, HSS Corping, şirket tarafından sunulan çözümleri içeriyor. Fargo & Company, Capital One Financial Corporation, Atom Bank, Fidor Bank, Monzo ve diğerleri.

Dijital liderliğindeki perakende bankacılık pazarı, son yıllarda teknolojik gelişmeler, değişen tüketici tercihleri ve gelişen düzenleyici manzaralardan kaynaklanan önemli büyüme ve dönüşüme tanık olmuştur. Bu pazar, geleneksel tuğla ve harç şubelerinin aksine, öncelikle mobil uygulamalar, çevrimiçi platformlar ve internet bankacılığı gibi dijital kanallar aracılığıyla bankacılık hizmetlerinin sağlanmasını kapsamaktadır. Artan sayıda tüketici dijital bankacılığın rahatlığını ve verimliliğini tercih ettikçe, geleneksel bankalar rekabetçi kalmak için dijital altyapılarına uyum sağlamak ve yatırım yapmak zorunda kalmaktadır.

Dijital bankacılığa geçiş, fintech girişimleri gibi yeni oyuncular için yeni ürün ve hizmetleri tanıtmak ve endüstriyi bozarak yollar yarattı. Mobil ödemelerin ortaya çıkışı, AI odaklı sohbet botları ve blockchain teknolojisiperakende bankacılık.

Ayrıca, COVID-19 pandemi, sosyal mesafeli önlemler ve kilitlenmeler daha fazla insanın finansal faaliyetlerini çevrimiçi yürütmesine neden olduğu için dijital bankacılığa doğru kaymayı hızlandırdı. Bu, dijital bankacılık platformlarının kullanımında bir artışa ve bankacılık hizmetleri için dijital kanallara daha fazla güvenmeye yol açmıştır. Teknoloji ilerlemesi ve tüketici tercihleri değiştikçe endüstrinin gelişmeye devam etmesi bekleniyor, bu hızla değişen manzarada gelişmek için hem yerleşik bankalar hem de yenilikçi girişimler için fırsatlar yaratıyor.

Analistin İncelemesi

Akıllı telefon kullanımı ve internet bağlantısındaki küresel artış, kullanım kolaylığı, kullanılabilirlik ve kullanıcı dostu deneyimlere öncelik veren bankacılık hizmetlerine ihtiyacın artmasına neden oldu. Dijital bankacılığa yapılan bu geçiş, geleneksel finansal kurumları rekabetçi kalmak için çevrimiçi ve mobil bankacılık tekliflerini geliştirmeye teşvik etti.

Dahası, fintech firmaları, teknoloji odaklı müşterilerin değişen taleplerine göre uyarlanmış yaratıcı çözümler sunarak güçlü oyuncular olarak ortaya çıktılar. Peyzajı şekillendiren teknolojik gelişmelerle, bankacılığın geleceği dijital inovasyon ve müşteri memnuniyetine odaklanmış gibi görünmektedir.

Pazar tanımı

Dijital liderliğindeki perakende bankacılık, bankacılık hizmetlerinin öncelikle mobil uygulamalar, çevrimiçi platformlar ve internet bankacılığı gibi dijital kanallar aracılığıyla, fiziksel şubelere minimum güveniyle ifade edilmektedir. Bu modelde müşteriler, tüm dijital arayüzler aracılığıyla hesap yönetimi, ödemeler, transferler, kredi başvuruları ve müşteri desteği dahil olmak üzere çok çeşitli bankacılık işlemleri ve faaliyetleri gerçekleştirebilir. Dijital liderliğindeki perakende bankacılığı, geleneksel şube ziyaretleri üzerinde giderek daha fazla dijital etkileşimleri tercih eden modern tüketicilerin gelişen tercihlerine hitap eden müşterilere rahatlık, erişilebilirlik ve kişiselleştirilmiş deneyimler sunmak için teknolojiyi kaldırır.

Dijital liderliğindeki perakende bankacılığa yönelik bu değişim, finansal kurumların süreçleri kolaylaştırmasına, operasyonel maliyetleri azaltmasına ve coğrafi sınırların ötesinde daha geniş bir müşteri tabanına ulaşmasına izin verdi. Dijital bankacılığın yükselişiyle, müşteriler artık hesaplarına erişebilir ve finansmanlarını her zaman, her yerde yönetebilir ve bankacılığı her zamankinden daha uygun ve verimli hale getirebilir. Teknolojinin sürekli evrimi ile bankaların, teknolojik olarak usta müşterilerinin gelişen gereksinimlerini karşılamak için giderek daha yaratıcı dijital ürünler ve hizmetler sunacağı öngörülmektedir.

Akıllı telefonların dikkate değer genişlemesi ve internetin artan erişilebilirliği, dijital liderliğindeki perakende bankacılık sektörünün gelişimini destekledi. Mobil uygulamalar tüketicileri bankacılık yüzünü kullanmalarını sağlar

Herhangi bir konumdan gündüzü gün boyunca, kolaylığı artırır ve daha geniş bir demografiye erişimi genişletir. Gelişmekte olan ülkeler gibi sınırlı geleneksel bankacılık altyapılarına sahip bölgelerde, mobil bankacılık, bireylerin akıllı telefonları aracılığıyla güvenli bir şekilde para transferleri yapmalarını, faturaları yerleştirmesini ve kredi almalarını sağladı. Bu sadece finansal içermeyi teşvik etmekle kalmaz, aynı zamanda girişimci girişimleri ve yatırım fırsatlarını teşvik ederek ekonomik kalkınmayı da teşvik eder.

Ayrıca, mobil bankacılığın rahatlığı, fiziksel para işlemleriyle ilişkili riskleri en aza indirerek nakit bağımlılığında bir azalmaya yol açmıştır. Böylece, mobil bankacılığın genişlemesi ve rahatlığı, dijital liderliğindeki perakende bankacılık pazarının büyümesini artırıyor.

İnternet altyapısının güvenliği ve veri ihlali riski ile ilgili konular, küresel ölçekte dijital liderliğindeki perakende bankacılık platformlarına olan talebi kısıtlayabilecek temel faktörler olarak işlev görür. Örneğin, önde gelen bir banka, müşteri verilerine karşı siber tehditlerle ilgili endişeler nedeniyle dijital bankacılığa tamamen geçiş yapmakta tereddüt edebilir ve bu da müşteriler tarafından çevrimiçi bankacılık hizmetlerinin daha yavaş kabul edilmesine neden olur.

Ayrıca, İnternet ağları için güçlü güvenlik protokolleri oluşturmaya bağlı önemli masraflar, daha küçük finansal kuruluşların dijital bankacılık hizmetlerini genişletmesini engelleyebilir ve böylece pazar genişlemesini kısıtlayabilir.

Segmentasyon analizi

Küresel pazar, tip, uygulama, kullanılan cihaz ve coğrafyaya göre bölümlere ayrılmıştır.

Türüne göre

Türe göre, dijital liderliğindeki perakende bankacılık pazarı yazılım ve hizmete ayrılmıştır. Servis segmenti, 2023 yılında% 67,35'lik önemli bir gelir payı kaydetti. Bu önemli hakimiyet, bulut bilişim, veri analizi ve perakendeciler arasında siber güvenlik gibi dijital hizmetlere olan artan taleple besleniyor. Daha fazla işletme doğru geçtikçee-ticaretVe çok kanallı stratejiler, bu girişimleri desteklemek için dijital hizmetlere olan talep artmaya devam etmektedir. Buna ek olarak, perakendeciler müşteri deneyimini geliştirmek ve operasyonları kolaylaştırmak için teknolojiye daha fazla yatırım yaparken, hizmet segmentinin önümüzdeki yıllarda egemenliğini koruması beklenmektedir.

Uygulamaya göre

Uygulamaya göre, dijital liderliğindeki perakende bankacılık pazarı, işlemsel, tasarruf hesapları, banka kartları, kredi kartları ve diğerlerine ayrılmıştır. İşlem segmenti, 2023'te% 41,38'lik kayda değer bir pay almıştır. İşlemsel hesaplar, mevduat, para çekme ve ödemeler de dahil olmak üzere günlük bankacılık faaliyetleri için gereklidir ve onları dijital bankacılık hizmetlerinin temel taşı haline getirir. Tüketiciler bankacılık ihtiyaçları için dijital kanalları giderek daha fazla tercih ettikçe, uygun ve erişilebilir işlemsel bankacılık çözümlerine olan talebin büyümeye devam etmesi bekleniyor.

Buna ek olarak, dijital ödeme teknolojilerinin benimsenmesi ve mobil cüzdanlar ve eşler arası ödemeler gibi yenilikçi özelliklerin entegrasyonu, pazardaki işlemsel segmentin büyümesine katkıda bulunur.

Kullanılan cihaza göre

Kullanılan cihaza göre, dijital liderliğindeki perakende bankacılık pazarı cep telefonlarına, dizüstü bilgisayarlara ve PC'lere ayrılmıştır. Cep telefonları segmenti, 2023 yılında% 42,36 oranında önemli bir gelir payını oluşturdu. Bankacılık faaliyetleri için cep telefonu kullanımındaki artış, mobil bankacılık uygulamaları tarafından sunulan kolaylık ve erişilebilirlik ile birlikte küresel olarak akıllı telefonların yaygın olarak benimsenmesine atfedilebilir. Akıllı telefonlar giderek daha fazla yaygınlaşan ve internet bağlantısı geliştirdikçe, artan sayıda müşteri bankacılık işlemlerini mobil cihazlarda yürütmeyi tercih ediyor ve bu da onu dijital liderliğindeki perakende bankacılığı için tercih edilen seçim haline getiriyor.

Ayrıca, bankalar sorunsuz kullanıcı deneyimleri sunmak için mobil bankacılık uygulamalarını optimize etmek için büyük yatırım yapıyor ve böylece bu segmentin büyümesini sağlıyor.

Bölgeye dayanarak, küresel pazar Kuzey Amerika, Avrupa, Asya Pasifik, Anlam ve Latin Amerika olarak sınıflandırılmıştır.

Kuzey Amerika liderliğindeki perakende bankacılık pazar payı, 2023'te küresel pazarda% 36,27 civarındaydı ve 7.53 milyar ABD Doları değerlemesi oldu. Bu hakimiyet, bölgenin son derece gelişmiş dijital altyapısı, yaygın internet ve mobil penetrasyon ve gelişmiş dijital özelliklere sahip yerleşik bankacılık kurumlarının varlığı da dahil olmak üzere çeşitli faktörlerle ilerlemektedir.

Buna ek olarak, Kuzey Amerikalı tüketiciler, kolaylık, erişilebilirlik ve yenilikçi dijital hizmetlerin kullanılabilirliği gibi faktörler tarafından yönlendirilen dijital bankacılığa karşı güçlü bir eğilim göstermiştir.

Bununla birlikte, Asya Pasifik'in tahmin dönemi boyunca% 15,72'lik hızlı bir büyüme oranı yaşayacağı öngörülmektedir. Bu büyüme, özellikle Çin, Hindistan ve Güneydoğu Asya ülkeleri gibi gelişmekte olan ekonomilerde akıllı telefonların ve internet bağlantılarının artan benimsenmesi de dahil olmak üzere çok sayıda faktör tarafından körüklenmektedir. Ayrıca, yenilikçi dijital bankacılık çözümleri sunan fintech girişimlerinin ortaya çıkmasıyla birlikte dijital finansal içermeyi teşvik etmek için hükümet girişimlerinin arttırılması, Asya Pasifik bölgesindeki dijital liderliğindeki perakende bankacılık pazarının büyümesini yönlendiriyor.

Ayrıca, değişen tüketici tercihleri ve uygun bankacılık hizmetlerine olan artan talep, bölgedeki dijital bankacılık platformlarının benimsenmesini hızlandırmaktadır.

Rekabetçi manzara

Dijital liderliğindeki perakende bankacılık piyasası raporu, endüstrinin konsolide niteliğine vurgu yaparak değerli bilgiler sağlayacaktır. Ar -Ge faaliyetlerine yatırımlar, yeni üretim tesislerinin kurulması ve tedarik zinciri optimizasyonu da dahil olmak üzere stratejik girişimler, pazar büyümesi için yeni fırsatlar yaratabilir.

Haziran 2023 (Ödüller) -Citi, Asya Pasifik Bölgesi'nde 'Varlık Dergisi'nin Triple A Dijital Ödül 2023 töreninde' Yılın Dijital Bankası 'prestijli unvanını aldı. Dahası, 'Varlık', Hong Kong, Hindistan, Endonezya, Tayland ve Sri Lanka gibi çeşitli ülkelerde Citi'yi yılın önde gelen dijital bankası olarak kabul etti.

Küresel dijital liderliğindeki perakende bankacılık pazarı şu şekilde bölümlere ayrılmıştır:

Türüne göre

Yazılım

Hizmet vermek

Kullanılan cihaza göre

Cep telefonları

Dizüstü bilgisayarlar

PC'ler

Uygulamaya göre

İşlemsel

Tasarruf Hesapları

Banka kartları

Kredi kartları

Diğerleri

Bölgeye göre

Kuzey Amerika

BİZ.

Kanada

Meksika

Avrupa

Fransa

İngiltere

İspanya

Almanya

İtalya

Rusya

Avrupa'nın geri kalanı

Asya Pasifik

Çin

Japonya

Hindistan

Güney Kore

Asya Pasifik'in geri kalanı

Orta Doğu ve Afrika

GCC

Kuzey Afrika

Güney Afrika

Orta Doğu ve Afrika'nın geri kalanı

Latin Amerika

Brezilya

Arjantin

Latin Amerika'nın geri kalanı.

Sıkça Sorulan Sorular

Tahmin döneminde dijital liderliğindeki perakende bankacılık piyasası için kaydedilmesi beklenen toplam CAGR nedir?

2023'te dijital liderliğindeki perakende bankacılık endüstrisi ne kadar büyük?

Piyasa için ana itici faktörler nelerdir?

En iyi dijital liderliğindeki perakende bankacılık oyuncuları kimlerdir?

Tahmin edilen dönemde dijital liderliğindeki perakende bankacılık pazarında en hızlı büyüyen bölge hangisidir?

Siddhi, araştırma ve analizde derin uzmanlığa sahip, çok çeşitli endüstrilerde özelleştirilmiş raporlar sunma konusunda uzman, başarılı bir profesyoneldir. Eyleme dönüştürülebilir içgörüler elde etmeye odaklanan Siddhi'nin çeşitli sektörlerde gezinme yeteneği, onun alanlar arası uzmanlığını ortaya koyuyor. Her göreve titiz ve veriye dayalı bir zihniyetle yaklaşarak karmaşık pazar trendlerini karar alma sürecine rehberlik edecek net önerilere dönüştürüyor. Siddhi, profesyonel çalışmasının ötesinde, B2B büyüme fırsatlarını takip etme, sektör trendlerinin önünde kalma ve okuma ve araştırma yoluyla bilgisini sürekli olarak genişletme konusunda tutkuludur.

Ganapathy, küresel pazarlarda on yılı aşkın araştırma liderliği deneyimi ile keskin bir yargı, stratejik netlik ve derin sektör uzmanlığı sunar. Hassasiyeti ve kaliteye sarsılmaz bağlılığı ile tanınan Ganapathy, ekipleri ve müşterileri sürekli olarak etkili iş sonuçları sağlayan içgörülerle yönlendirir.