Veri Merkezi Bağlantı Piyasası Boyutu, Paylaşım, Büyüme ve Endüstri Analizi, Bileşen (Donanım, Yazılım, Hizmetler), Uygulamaya (Olağanüstü Kazanma ve İş Sürekliliği, Paylaşılan Veri ve Kaynaklar), Son Kullanıcı (İletişim Servisi Sağlayıcıları, Girişim ve Diğerleri) ve Bölgesel Analiz, 2024-2031

Sayfalar: 180 | Temel Yıl: 2023 | Sürüm: Nisan 2025 | Yazar: Versha V. | Son güncelleme: Şubat 2026

Pazar, veri merkezleri arasında yüksek hızlı, güvenli ve verimli veri aktarımını sağlayan teknolojilere odaklanmaktadır. Bu ara bağlantılar, işletmeler, bulut hizmet sağlayıcıları ve telekom operatörleri için performans ve ölçeklenebilirliği sağlayarak kesintisiz veri alışverişi, iş yükü hareketliliği, felaket kurtarma ve bulut bağlantısını kolaylaştırır.

DCI, artan veri taleplerini desteklemek, gecikmeyi en aza indirmek ve ağ esnekliğini artırmak için optik ağ, ethernet ve yazılım tanımlı ağ (SDN) teknolojilerinden yararlanır.

Veri Merkezi Bağlantı PazarıGenel bakış

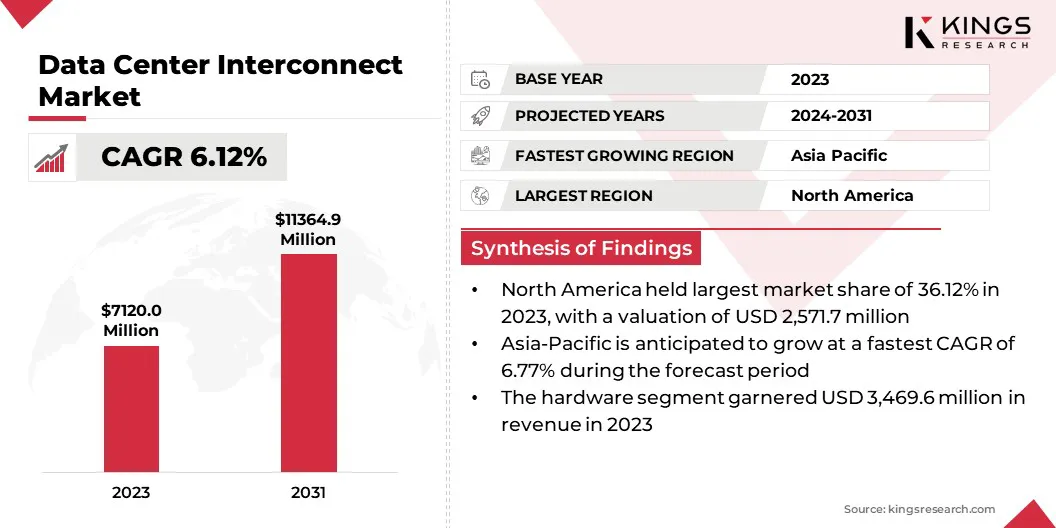

Global Veri Merkezi ara bağlantı piyasası büyüklüğü 2023'te 7.120.0 milyon ABD Doları olarak değerlendi ve 2024'te 7.499,4 milyon ABD Doları'ndan 2031 yılına kadar 11.364.9 milyon ABD Doları'na yükselmesi öngörülüyor ve tahmin döneminde% 6,12'lik bir CAGR sergiliyor.

Bu büyüme, artan benimsenen benimsenenbulut bilişim, büyük veri analizi ve coğrafi olarak dağıtılmış veri merkezleri arasında kesintisiz veri alışverişi için artan ihtiyaç. İşletmeler, bulut servis sağlayıcıları ve telekom operatörleri, ağ ölçeklenebilirliğini artırmak, felaket kurtarmayı desteklemek ve iş yükü hareketliliğini optimize etmek için gelişmiş ara bağlantı çözümlerine büyük yatırım yapıyorlar.

Veri merkezi ara bağlantı endüstrisinde faaliyet gösteren büyük şirketler Cisco Systems, Inc., Nokia, Huawei Technologies Co., Ltd, Juniper Networks, Inc., Extreme Networks., Dell Inc., Dell Inc., Adtran, NEC Corporations, Fujitsu, Microchip Technology, Fujitsu, Microchip Techning Inc.

Optik ağ, yazılım tanımlı ağ ve dalga boyu-bölme çoğullama (WDM) 'deki yenilikler daha fazla pazar genişlemesini artırıyor. Buna ek olarak, çoklu bulut ve hibrid bulut mimarileri için artan ihtiyacı, verimli veri merkezi ara bağlantısı için güçlü bir talep yaratarak coğrafi olarak dağılmış yerlerde sorunsuz veri aktarımı sağlıyor.

Eylül 2024'te DE-CIX India, veri merkezleri arasında sorunsuz, yüksek hızlı bağlantı sağlayan veri merkezi ara bağlantı hizmetlerini başlattı. Sağlam ara bağlantı altyapısından yararlanan hizmet, hem Katman 2 hem de Katman 3 bağlantısını destekleyen ölçeklenebilirlik, fazlalık ve maliyet verimliliği sunar.

Anahtar önemli noktalar

Veri Merkezi ara bağlantı endüstrisi büyüklüğü 2023'te 7.120.0 milyon ABD Doları olarak kaydedildi.

Piyasanın 2024'ten 2031'e kadar% 6,12'lik bir CAGR'de büyümesi bekleniyor.

Kuzey Amerika, 2023'te 2.571,7 milyon ABD Doları değerinde% 36.12'lik bir pay aldı.

Donanım segmenti 2023'te 3.469,6 milyon ABD Doları gelir elde etti.

Paylaşılan veri ve kaynak segmentinin 2031 yılına kadar 4.675,9 milyon ABD dolarına ulaşması bekleniyor.

Hükümet/Araştırma ve Eğitim segmentinin, tahmin dönemi boyunca% 4,14'lük en hızlı CAGR'ye tanık olması bekleniyor

Asya Pasifik'in tahmin dönemi boyunca% 6,77'lik bir CAGR'de büyümesi bekleniyor.

Pazar şoförü

Optik Ağ ve SDN'deki Gelişmeler

Optik ağ oluşturma ve yazılım tanımlı ağlardaki gelişmeler, hız, ölçeklenebilirlik ve verimliliği artırarak pazarın büyümesini itiyor. Dalga boyu-bölümü çoğullama (WDM) ve tutarlı optik iletim gibi teknolojiler, uzun mesafelerde yüksek bant genişliği, düşük gecikmeli veri aktarımını etkinleştirir.

Yazılım tanımlı ağ, merkezi kontrol, otomasyon ve dinamik trafik yönetimini sağlayarak, operasyonel maliyetleri azaltarak ve güvenliği artırarak esnekliği artırır. Bu yenilikler, ağ performansını optimize ederken bulut bilişim, AI ve büyük verilerin artan taleplerini desteklemektedir.

Mart 2025'te Sumitomo Electric Industries, Ltd., veri merkezleri için genişletilmiş ışın optik ara bağlantı teknolojisi geliştirmek için 3M ile ortaklık kurdu. Bu işbirliği, optik bağlantı çözümlerinde performans ve güvenilirliği artırmayı amaçlamaktadır.

Piyasa Mücadelesi

Karmaşık ağ yönetimi ve yüksek dağıtım maliyetleri

Karmaşık ağ yönetimi, sorunsuz bağlantı, güvenlik ve performans sağlarken birden fazla veri merkezini, bulut ortamlarını ve servis sağlayıcılarını denetleme ihtiyacı ile desteklenen veri merkezi ara bağlantı pazarının ilerlemesine önemli bir zorluk oluşturmaktadır.

Altyapıların çeşitliliği, ağ protokolleri ve trafik talepleri, operasyonel karmaşıklığa katkıda bulunarak gelişmiş otomasyon, yazılım tanımlı ağ çözümleri ve gerçek zamanlı izleme gerektirir.

Ayrıca, yüksek dağıtım maliyetleri, veri merkezi ara bağlantı çözümleri optik ağ ekipmanlarına, fiber altyapısına ve yazılım tanımlı yönetim sistemlerine önemli bir yatırım gerektirdiğinden önemli bir engel oluşturmaktadır. Yüksek bant genişliğine yükseltme, düşük gecikmeli bağlantılar da devam eden bakım, enerji ve vasıflı işçilik maliyetlerine neden olur ve ölçeklenebilirliği maliyetli hale getirir.

Bu zorluğu ele almak için kuruluşlar, operasyonları basitleştirmek, görünürlüğü artırmak ve trafik yönetimini optimize etmek için yazılım tanımlı ağ oluşturma ve otomasyonu benimsiyorlar. Yapay zeka odaklı analitik ve orkestrasyon araçlarının uygulanması, manuel müdahaleyi azaltırken ağ verimliliğini artırabilir.

İşletmeler, donanım bağımlılığını azaltmak ve ölçeklenebilir yatırımlar için kullandıkça ödeme modellerini benimsemek için ağ işlevi sanallaştırma (NFV) daha da yararlanıyor. Ek olarak, bulut sağlayıcıları ve paylaşılan altyapı modelleri ile stratejik ortaklıklar daha düşük maliyetlere katkıda bulunmaktadır.

Ayrıca, enerji tasarruflu optik ağdaki gelişmeler, yüksek performanslı, uygun maliyetli veri merkezi ara bağlantı çözümleri sağlarken operasyonel giderleri en aza indirmeye yardımcı olur.

Pazar trend

400g ve ötesinde optik ağ genişlemesi

400g ve ötesindeki optik ağların genişlemesi, daha yüksek bant genişliği, daha düşük gecikme ve daha fazla enerji tasarruflu veri iletimi sağlayarak pazarı etkilemektedir. 400g, 800g ve terabit ölçekli optik ağların yaygın olarak benimsenmesi, tutarlı optik şanzıman, yoğun dalga boyu-bölme çoğullama (DWDM) ve silikon fotoniklerindeki gelişmelerle itilmektedir.

Bu teknolojiler, güç tüketimini ve bit başına maliyeti azaltırken lif kapasitesini artırır. Ayrıca, ağ operatörleri trafik yönetimini optimize etmek ve ölçeklenebilirliği artırmak için akıllı otomasyona ve yazılım tanımlı ağlara yatırım yapıyorlar.

Eylül 2024'te Nippon Telegraph ve Telefon Corporation, IP Infusion Inc. ile ortaklaşa, Access, Ltd ve diğerleri, yüksek hızlı 400Gbps veriler arası bağlantı çözümü olan Iown Network Solution'u (400g) başlattı. Iown teknolojisini ayrıştırılmış bir anahtar/yönlendirici ile entegre ederek, çözüm 400g ZR/ZR+ optik alıcı-vericiler kullanarak uzun mesafeli iletim sağlar, ağ maliyetlerini% 50 ve güç tüketimini% 40 oranında azaltır.

Veri Merkezi Bağlantı Pazar Raporu Anlık Görüntü

Segment

Detaylar

Bileşenle

Donanım, yazılım, hizmetler

Uygulamaya göre

Olağanüstü durum kurtarma ve iş sürekliliği, paylaşılan veri ve kaynaklar, veri ve iş yükü hareketliliği,

Diğerleri (İçerik Teslimi, Bulut Bağlantısı)

Son kullanıcı tarafından

İletişim Servis Sağlayıcıları (CSP'ler), İnternet İçeriği Sağlayıcıları ve Taşıyıcı Tarafından Bağlı Sağlayıcılar (ICPS/CNP), Hükümet/Araştırma ve Eğitim, İşletme

Bölgeye göre

Kuzey Amerika: ABD, Kanada, Meksika

Avrupa: Fransa, İngiltere, İspanya, Almanya, İtalya, Rusya, Avrupa'nın geri kalanı

Asya-Pasifik: Çin, Japonya, Hindistan, Avustralya, Asean, Güney Kore, Asya-Pasifik'in Geri Kalanı

Orta Doğu ve Afrika: Türkiye, BAE, Suudi Arabistan, Güney Afrika, Orta Doğu ve Afrika'nın geri kalanı

Güney Amerika: Brezilya, Arjantin, Güney Amerika'nın geri kalanı

Pazar segmentasyonu

Bileşenle (Donanım, Yazılım ve Hizmetler): Donanım segmenti, esas olarak veri trafiği ve ölçeklenebilirlik için yüksek performanslı ağ ekipmanlarına olan talep artışı nedeniyle 2023'te 3.469,6 milyon ABD Doları kazandı.

Uygulama (felaket kurtarma ve iş sürekliliği, paylaşılan veriler ve kaynaklar, veri ve iş yükü hareketliliği ve diğerleri (içerik dağıtım, bulut bağlantısı)): Paylaşılan veri ve kaynak segmenti, 2023 yılında%39,49'luk bir pay aldı ve artan veri erişimi, işbirliği ve dağıtılmış veri merkezleri arasında gerçek zamanlı işlem ihtiyacına atfedildi.

Son kullanıcı (iletişim hizmeti sağlayıcıları (CSP'ler), internet içerik sağlayıcıları ve taşıyıcı tarafından bağımsız sağlayıcılar (ICP'ler/CNP'ler), hükümet/araştırma ve eğitim): İnternet içeriği sağlayıcıları ve taşıyıcı nötr sağlayıcılar (ICP/CNP) segmentinin 203.7 milyona ulaşması için 5,657.7 milyona ulaşabileceği tahmin ediliyor. Altyapı ve bulut hizmetleri, akış ve AI uygulamaları tarafından körüklenen sorunsuz içerik dağıtım.

Veri Merkezi Bağlantı PazarıBölgesel analiz

Bölgeye dayanarak, küresel pazar Kuzey Amerika, Avrupa, Asya Pasifik, Orta Doğu ve Afrika ve Latin Amerika olarak sınıflandırılmıştır.

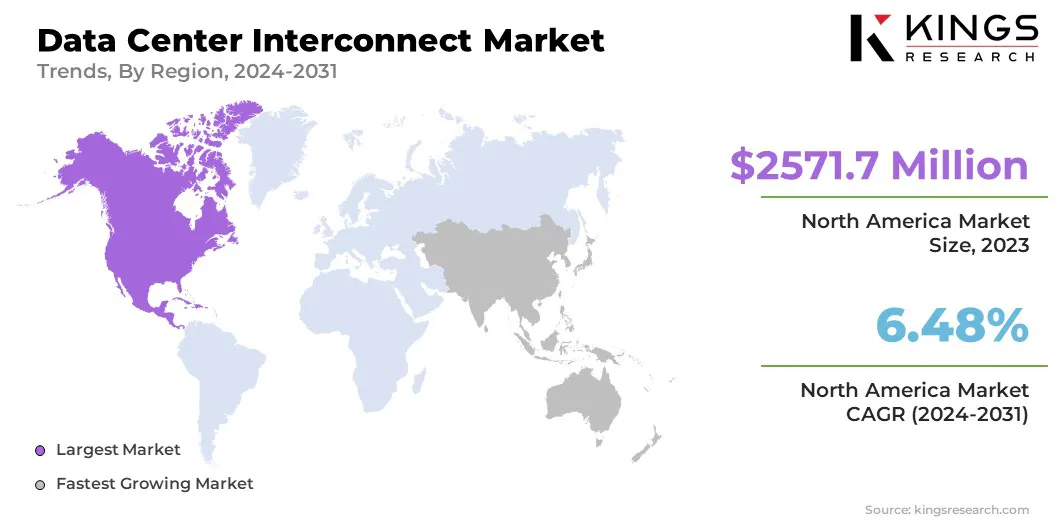

Kuzey Amerika Veri Merkezi Bağlantı Pazar payı, 2023'te 2.571.7 milyon değerlemeyle% 36,12 civarındaydı. Bu hakimiyet, büyük bulut hizmet sağlayıcılarının varlığına, aşırı ölçekli veri merkezlerine ve optik ağ ve yazılım tanımlı ağdaki teknolojik gelişmelere bağlanır.

Bölgesel pazar, güçlü dijital altyapı, yüksek internet penetrasyonu ve AI ve büyük veri uygulamalarına artan yatırımlardan yararlanmaktadır. Buna ek olarak, işletmeler ve içerik sağlayıcıları arasında düşük gecikme, yüksek bant genişlikli bağlantıya olan artan talep bölgesel pazar büyümesini körüklemektedir.

Asya-Pasifik Veri Merkezi ara bağlantı endüstrisinin tahmin dönemi boyunca% 6,77'lik bir CAGR'de büyüyeceği tahmin edilmektedir. Bu genişleme, dijital dönüşüm, bulut benimsemesini artıran ve Çin, Hindistan ve Güneydoğu Asya gibi kilit ekonomiler arasında veri trafiğinin artmasıyla destekleniyor.

Hiper ölçekli veri merkezlerinin çoğalması, 5G ağlarının piyasaya sürülmesi ve devlet liderliğindeki dijital altyapı girişimleri bölgesel pazar büyümesini daha da desteklemektedir. Ayrıca, AI, IoT ve Big Veri Analitiği'nin artan benimsenmesi, yüksek hızlı, düşük gecikmeli bağlantı için güçlü bir talep yaratırken, küresel teknoloji şirketlerinden gelen önemli yatırımlar bölge genelinde ağ kapasitesini ve ölçeklenebilirliği güçlendiriyor.

Ekim 2024'te, HGC Global Communications Limited, Key Asya merkezlerinde Veri Merkezi ara bağlantı kümelerini başlattı ve bölgesel ve sınır ötesi bağlantıyı geliştirdi. Kapsamlı altyapısından yararlanan HGC, düşük gecikmeli, ölçeklenebilir çözümler sunar, AI odaklı talepleri ve küresel işletmeler için sorunsuz pazar erişimi sunar.

Düzenleyici çerçeveler

ABD'de, 1996 Telekomünikasyon Yasası uyarınca Federal İletişim Komisyonu (FCC), rekabeti, ağ genişlemesini ve adil ara bağlantıyı teşvik etmek için veri iletim altyapısını düzenler. Dijital ağlarda inovasyonu ve güvenli veri alışverişini teşvik ederek ağ tesislerine ayrımcı olmayan erişim sağlar.

AB'de, Veri Yönetişimi Yasası (DGA) veri paylaşımına olan güveni artırır, veri kullanılabilirliğini artırır ve veri yeniden kullanımının önündeki engelleri ele alır.

Hindistan'da, Dijital Kişisel Veri Koruma Yasası, 2023, kişisel dijital verilerin işlenmesini yönetir ve bireysel hakları yasal veri kullanımı ile dengelemektedir.

Avrupa Birliği'nde, Ağ ve Bilgi Sistemleri (NIS) 2 Direktifi (Direktif (AB) 2022/2555) 18 kritik sektörde birleşik bir siber güvenlik çerçevesi oluşturur ve üye devletlerin tedarik zinciri güvenliği, güvenlik açığı yönetimi ve siber güvenlik eğitimini kapsayan ulusal stratejiler uygulamasını gerektirir.

Rekabetçi manzara

Veri Merkezi Bağlantı Pazarı, yoğun rekabet ile karakterizedir, şirketler rekabet avantajı elde etmek için yenilik, ölçeklenebilirlik ve verimliliğe odaklanır. Optik taşıma, dalga boyu bölümü çoğullama (WDM) ve yazılım tanımlı ağdaki gelişmeler pazar manzarasını şekillendiriyor.

Stratejik ortaklıklar, birleşmeler ve uygun maliyetli çözümler, şirketler ağ performansını, güvenlik ve operasyonel verimliliği artırmaya çalıştıkça rekabeti daha da artırıyor.

Şubat 2025'te Stmicroelectronics, veri merkezleri ve AI kümeleri için optik ara bağlantıları geliştirmek için gelişmiş silikon fotonik ve bicmos teknolojilerini tanıttı. Gelecek 800GB/s ve 1.6 TB/s bağlantılar için tasarlanan bu yenilikler, AI hesaplamada enerji tasarruflu takılabilir optikleri ve yeni nesil GPU ara bağlantılarını desteklemektedir.

Veri Merkezi Bağlantı Pazarı'ndaki kilit şirketlerin listesi:

Son gelişmeler (M&A/Partnerships/Anlaşmalar/Yeni Ürün Lansmanı)

Aralık 2024'te, Kyndryl ve Nokia, küresel işletmeler için gelişmiş veri merkezi ağ çözümleri sunmak için ortaklıklarını genişletti. Ortaklık, Kyndryl’in Hibrid Cloud ve Veri Merkezi yönetimindeki uzmanlığını Nokia’nın güvenli, yüksek performanslı ağ çözümleriyle entegre ederek, işletmelerin veri merkezi ağlarını verimli bir şekilde modernleştirmelerini ve genişletmesini sağlar.

Aralık 2024'te, Marvell Technology, Inc., veri merkezi kampüs bağlantısı için 1.6 TBPS O-Band optimize edilmiş dijital sinyal işlemcisi içeren ilk tutarlı lite DSP olan Marvell Aquila'yı başlattı. Gelişmiş tutarlı modülasyonu ölçeklenebilir O-band optikleriyle birleştirerek Aquila DSP, 20 km'ye kadar yüksek bant genişliği, düşük gecikmeli bağlantılar için güç verimliliğini ve performansı arttırır.

Ekim 2024'teElea Data Centers, DE-CIX’in Güney Amerika'daki ilk internet borsalarına ev sahipliği yapmak için seçildi ve São Paulo-SPO1 ve Rio de Janeiro-RJO1 tesislerinde kurulmuş ve bölgesel ara bağlantı hizmetlerini güçlendiren varlık noktaları (POPS).

Ağustos 2024'te, Bir Fransız B2B bağlantı sağlayıcısı olan VA Telecom, veri merkezi birbirine bağlılığını artırmak için Ribbon Communications'ın Apollo 9608D platformunu seçti. Çözüm, ultra hızlı 400g veri transferlerini sağlar, yüksek hızlı fiber kanal hizmetlerini destekler ve ölçeklenebilir, güvenli optik aktarım sağlar.

Ocak 2024'teDigital Realty, Chennai'deki 10 dönümlük bir kampüste bulunan ilk Hint veri merkezi MAA10'u açtı. 100 megawatt'a kadar bir kapasite ile bu tesis, artan dijital dönüşüm taleplerini karşılamak için şirketin küresel platformunu genişletiyor.

Sıkça Sorulan Sorular

Tahmin dönemi boyunca veri merkezi ara bağlantı piyasası için beklenen CAGR nedir?

2023'te endüstri ne kadar büyüktü?

Pazarı yönlendiren en önemli faktörler nelerdir?

Piyasadaki kilit oyuncular kimler?

Tahmin edilen dönemde piyasadaki en hızlı büyüyen bölge hangisidir?

Hangi segmentin 2031'de piyasanın en büyük payına sahip olması bekleniyor?

Yazar

Versha, Yiyecek ve İçecek, Tüketici Ürünleri, BİT, Havacılık ve Uzay gibi sektörlerdeki danışmanlık görevlerini yönetmede 15 yıldan fazla deneyime sahiptir. Alanlar arası uzmanlığı ve uyarlanabilirliği onu çok yönlü ve güvenilir bir profesyonel haline getiriyor. Keskin analitik becerilere ve meraklı bir zihniyete sahip olan Versha, karmaşık verileri eyleme dönüştürülebilir içgörülere dönüştürme konusunda uzmandır. Pazar dinamiklerini çözme, trendleri belirleme ve müşteri ihtiyaçlarını karşılamak için özel çözümler sunma konusunda kanıtlanmış bir geçmişe sahiptir. Yetenekli bir lider olarak Versha, araştırma ekiplerine başarılı bir şekilde mentorluk yapmış ve projeleri hassasiyetle yöneterek yüksek kaliteli sonuçlar sağlamıştır. İşbirlikçi yaklaşımı ve stratejik vizyonu, zorlukları fırsatlara dönüştürmesine ve sürekli olarak etkili sonuçlar sunmasına olanak tanıyor. Versha, pazarları analiz etmek, paydaşlarla etkileşime geçmek veya stratejiler oluşturmak için yenilikçiliği teşvik etmek ve ölçülebilir değer sunmak için derin uzmanlığından ve sektör bilgisinden yararlanıyor.

Ganapathy, küresel pazarlarda on yılı aşkın araştırma liderliği deneyimi ile keskin bir yargı, stratejik netlik ve derin sektör uzmanlığı sunar. Hassasiyeti ve kaliteye sarsılmaz bağlılığı ile tanınan Ganapathy, ekipleri ve müşterileri sürekli olarak etkili iş sonuçları sağlayan içgörülerle yönlendirir.