Çekirdek bankacılık yazılımı pazar büyüklüğü, pay, büyüme ve endüstri analizi, çözüm (mevduat, krediler, kurumsal müşteri çözümleri, diğerleri), hizmet (profesyonel hizmet, yönetilen hizmet), dağıtım (bulut, şirket içi), son kullanım ve bölgesel analiz yoluyla, 2024-2031

Sayfalar: 120 | Temel Yıl: 2023 | Sürüm: Eylül 2024 | Yazar: Sunanda G. | Son güncelleme: Şubat 2026

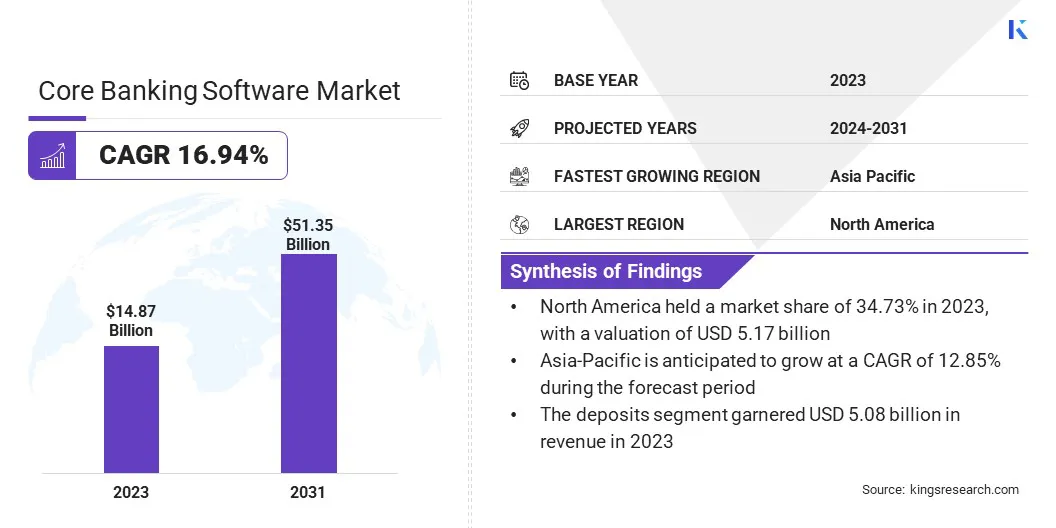

Küresel çekirdek bankacılık yazılımı pazar büyüklüğü 2023'te 14.87 milyar ABD Doları olarak değerlendi ve 2024'te 17.17 milyar ABD Doları'ndan 2031 yılına kadar 51,35 milyar ABD Doları'na yükselmesi öngörülüyor ve tahmin döneminde% 16.94'lük bir CAGR sergiliyor. Bankacılık sektörü, verimliliği artırmak, operasyonları kolaylaştırmak ve müşteri deneyimlerini iyileştirmek için dijital teknolojileri hızla benimsemektedir.

Çekirdek bankacılık yazılımı, bankaların eski eski sistemlerden otomasyon ve dijital hizmetlere göç etmesini sağlayarak bu konuda yardımcı olur. İş kapsamında rapor, Oracle, Temenos Genel Müdürlüğü SA, Fiserv, Inc., SAP SE, Finastra, Infosys Limited (Infosys Finacle), Tata Danışmanlık Hizmetleri (TCS), Jack Henry & Associates, Inc., Fis, Mambu ve diğerleri gibi şirketler tarafından sunulan hizmetleri ve çözümleri içermektedir.

Ayrıca, sürekli büyüyen küresel ekonomi bankacılık sektörünün genişlemesini etkilemektedir. Finansal hizmetlere olan talebin artması, bankaları teknolojik altyapılarını geliştirmeye itiyor. Çekirdek bankacılık yazılımı, daha büyük işlem hacimlerini yönetmek, ölçeklendirme işlemlerini ve birçok bölgede büyüyen müşteri tabanlarını verimli bir şekilde sunmak için gereklidir.

Uluslararası Para Fonu'nun 2024 Dünya Ekonomik Görünümü, küresel Real GSYİH büyümesini% 4,2 olarak rapor ederek 2022'de kaydedilen% 4,1'den bir artış.

Ayrıca, ticaret ve finansın artan küreselleşmesi, sınır ötesi ödemelerin, döviz ve uluslararası işlemlerin verimli yönetimini gerektirir. Bankalar, bu karmaşık operasyonları ele almak için temel bankacılık yazılımlarına güvenerek uluslararası müşterilere hizmet vermelerini ve birden fazla pazarda finansal operasyonları yönetmelerini sağlar.

Çekirdek bankacılık yazılımı, bir bankanın temel operasyonlarını ve hizmetlerini yönetmek için tasarlanmış kapsamlı, merkezi bir sistemdir. Hesap yönetimi, işlem işleme, kredi hizmeti ve mevduat takibi gibi temel işlevleri ele alır.

Çekirdek bankacılık süreçlerini birleşik bir platforma entegre ederek, çekirdek bankacılık yazılımı, gerçek zamanlı işlem işlemeyi ve veri yönetimini kolaylaştırır, bu da birden fazla şube ve dijital kanalda tutarlı ve verimli hizmet sunumuna izin verir.

Bu yazılım, bankaların rutin görevleri otomatikleştirmelerini, düzenleyici gereksinimlere uyumu artırmalarını ve bankacılık hizmetlerine ve bilgilerine sorunsuz erişim yoluyla müşteri deneyimlerini geliştirmelerini sağlar.

Analistin İncelemesi

Hükümet düzenlemeleri ve politika girişimleri küresel pazarın şekillendirilmesinde çok önemli bir rol oynamaktadır. Finansal kurumlar, veri güvenliği, risk yönetimi ve şeffaflık ile ilgili katı düzenleyici standartlara uymak için artan baskı altındadır. Çekirdek bankacılık yazılımı, bankaların uyumluluk süreçlerini otomatikleştirerek, veri doğruluğunu artırarak ve kapsamlı raporlamayı sağlayarak bu düzenleyici gereksinimleri karşılamalarına yardımcı olur.

Ayrıca, bazı hükümetler bankacılık sektöründe aktif olarak dijitalleşmeyi teşvik ederek modern teknolojilerin benimsenmesi için teşvikler sunmaktadır. Güvenlik, verimliliği ve finansal içermeyi artırma çabaları, dünya çapında çekirdek bankacılık yazılım pazarında önemli bir büyüme sağlıyor.

Hindistan Elektronik ve Bilgi Teknolojileri Bakanlığı (Meity) tarafından kurulan DiGidhan Misyonu, daha az nakit bağımlı bir ekonomiyi teşvik etmeyi ve tüm vatandaşlar için sorunsuz bir dijital ödeme deneyimi sağlamayı amaçlamaktadır. DiGidhan Misyonu uyarınca başlatılan çeşitli girişimler arasında bankalar için dijital ödeme işlemi hedeflerinin belirlenmesi ve ödeme altyapısının genişletilmesi yer alıyor. Bu çabalar, 2017-18'de 246.5 milyondan 2022-23'te 1602 milyona yükselen dijital işlem hacimlerinde dramatik bir artışa yol açtı. Mevcut mali yılda, Ocak 2024 itibariyle 1771.7 milyon işlem kaydedildi.

Ayrıca, katı düzenleyici gereksinimler ve düzenleyici organlardan artan inceleme piyasayı giderek daha fazla etkilemektedir. Çekirdek bankacılık sistemleri, raporlama, sahtekarlık tespiti ve risk yönetimi süreçlerini otomatikleştirerek uyumun sağlanmasında önemli bir rol oynamaktadır.

Bu sistemler, bankaların yasal standartlara uymasına, finansal riskleri etkili bir şekilde yönetmelerine ve düzenleyici cezalardan kaçınmasına yardımcı olur. Uyum ve risk yönetimi ihtiyacı, bankacılık sektöründe gelişmiş çekirdek bankacılık yazılımının benimsenmesini sağlar.

Çekirdek bankacılık yazılımı pazar büyüme faktörleri

Çevrimiçi ve mobil bankacılığın yaygın olarak benimsenmesi, sağlam çekirdek bankacılık yazılımına olan ihtiyacı yönlendirir. Akıllı telefonların ve internetin artan kullanımı ile müşteriler, çeşitli dijital platformlarda bankacılık hizmetlerine sorunsuz erişim beklemektedir.

Çekirdek bankacılık sistemleri, bankaların çevrimiçi ve mobil bankacılık kanallarıyla entegrasyon yoluyla tutarlı ve verimli hizmetler sunmalarına izin vererek bunu kolaylaştırır. Bu entegrasyon, bankaların dijital tercihlerine uyum sağlarken müşterileri çekmelerine ve tutmalarına yardımcı olur.

Uluslararası Telekomünikasyon Birliği'ne (ITU) göre, küresel nüfusun yaklaşık% 67'si 5.4 milyar insana eşittir, 2023'te İnternet kullanıcılarıydı. Bu, 2022'den itibaren% 4,7'lik bir büyüme ve 2021 ve 2022 arasında kaydedilen% 3,5'lik bir artışı aşıyor.

İşlemlerin ve güncellemelerin gerçek zamanlı işleme talebi, temel bankacılık yazılım pazarını önemli ölçüde etkilemektedir. Müşteriler, finansal verilerine ve hızlı işlem işlemlerine anında erişim beklemektedir. Çekirdek bankacılık sistemleri, gerçek zamanlı işlem işleme ve güncel hesap bilgilerini sağlayan merkezi bir platform sunarak bu ihtiyacı ele alır.

Bu yetenek, operasyonel verimliliği korumak ve müşteri memnuniyetini artırmak için bankaların gelişmiş çekirdek bankacılık çözümlerine yatırım yapmalarını istemek için çok önemlidir.

Ancak, veri gizliliği ve güvenlik endişeleri, piyasanın büyümesini kısıtlayan önemli faktörlerdir. Veri kaybı, hackleme ve katı veri koruma düzenlemelerine uyulmaması ile ilgili riskler, yeni yazılım çözümlerini benimserken finansal kurumlar arasında şüpheciliği arttırmaktadır.

Bu kaygıları ele almak için şirketler, bulut tabanlı gelişmiş şifreleme dağıtımGüvenlik Çözümlerive Global Veri Koruma Standartları. Ayrıca, gerçek zamanlı tehdit algılama için AI ve makine öğrenimi kullanırlar. Bu önlemler, güven oluşturarak ve düzenleyici uyum sağlayarak verilerin güvence altına alınmasına, riskleri azaltmaya ve pazar büyümesini sürdürmeye yardımcı olur.

Çekirdek bankacılık yazılımı pazar trendleri

Bulut tabanlı çekirdek bankacılık çözümlerinin benimsenmesi bankacılık endüstrisini dönüştürüyor. Bulut teknolojisi ölçeklenebilirlik, esneklik ve maliyet verimliliği sağlar, bu da altyapılarını modernize etmek isteyen bankalar için cazip bir seçenek haline getirir.

Bulut tabanlı çekirdek bankacılık sistemleri daha hızlı dağıtım, daha kolay güncellemeler ve maliyetleri düşürür. Bu faydalar, bankalar operasyonel verimliliklerini ve çevikliklerini artırmaya çalıştıkça bulut tabanlı çözümlere doğru kaymayı sağlar.

Haziran 2024'te Madrid tabanlı bir mikrolender olan Dineo Credito, şirket içi çekirdek sisteminden Mambu’nun bulut tabanlı çekirdek bankacılık platformuna geçti. Bu hareket, şirketin İspanya'daki genişleyen müşteri tabanına göre uyarlanmış yenilikçi borç verme ürünlerini tanıtma stratejisiyle uyumludur. Geçişin, borç verme portföyünün büyümesini kolaylaştırması ve daha yüksek kredi tutarları ve genişletilmiş şartlar içeren daha geniş bir geleneksel kredi ürün yelpazesini içeren bekleniyor.

Ayrıca, geleneksel bankalar ve fintech şirketleri arasındaki işbirliği, çekirdek bankacılık yazılımının kapsamını genişletiyor. Ödeme işlemcileri ve dijital cüzdanlar gibi fintech çözümleri ve üçüncü taraf hizmetleri ile entegrasyon giderek daha önemli hale geliyor.

Çekirdek bankacılık sistemleri, bankaların bu yenilikçi hizmetleri dahil etmeleri için gerekli altyapıyı sağlar, bu da daha geniş bir finansal ürün yelpazesi sunmalarını ve piyasadaki rekabetçi konumlarını geliştirmelerini sağlar.

Segmentasyon analizi

Küresel pazar çözüm, hizmet, dağıtım, son kullanımı ve coğrafyaya göre bölümlere ayrılmıştır.

Çözüm ile

Çözüme dayanarak, piyasa mevduat, krediler, kurumsal müşteri çözümleri ve diğerlerine ayrılmıştır. Mevduat segmenti, 2023 yılında çekirdek bankacılık yazılım pazarını yönetti ve 5.08 milyar ABD dolarının değerlemesine ulaştı. Mevduatlar, bir bankanın finansman ve likidite yönetiminin omurgasını oluşturarak günlük bankacılık için depozito hesaplarının verimli bir şekilde ele alınmasını sağlar.

Ayrıca, dijital bankacılık hizmetlerine olan artan talep, gerçek zamanlı işleme, daha iyi müşteri katılımı ve güvenli işlemler sağlayan sorunsuz depozito yönetimi ihtiyacını yoğunlaştırmıştır. Mevduat segmentinin karlılık ve müşteri elde tutma üzerindeki güçlü etkisi, gelişmiş çekirdek bankacılık çözümlerine önemli yatırımlar sağlayacaktır.

Hizmete göre

Hizmete dayanarak, pazar profesyonel hizmet ve yönetilen hizmete ayrılmıştır. Profesyonel hizmet segmenti, ileri bankacılık çözümlerinin uygulanması, entegre edilmesi ve sürdürülmesinde gereken karmaşıklık ve uzmanlık nedeniyle 2023 yılında% 68,08'lik en büyük gelir payını elde etti. Finansal kurumlar, çekirdek bankacılık yazılım çözümlerinin sorunsuz bir şekilde konuşlandırılmasını sağlamak için genellikle profesyonel hizmetlere güvenir.

Kesintileri en aza indirir ve sistemin düzenleyici gereksinimler ve operasyonel ihtiyaçlarla uyumlu olmasını sağlar. Ayrıca, danışmanlık, eğitim ve destek gibi profesyonel hizmetler, eski sistemlerden modern platformlara geçiş yapan bankalar için kritik öneme sahiptir. Sürekli teknik destek, sistem yükseltmeleri ve özelleştirme ihtiyacının da bu hizmetlere olan talebi artırması bekleniyor.

Dağıtım yoluyla

Dağıtıma dayanarak, çekirdek bankacılık yazılım pazarı bulut ve şirket içi olarak ayrılmıştır. Bulut segmentinin 2031'de% 65,45'lik en büyük gelir payını güvence altına alması bekleniyor. Bulut tabanlı çözümler, finansal kurumların operasyonları hızlı bir şekilde ölçeklendirmesini ve altyapıya önemli sermaye harcaması olmadan artan işlem hacimlerini yönetmelerini sağlıyor.

Bu çeviklik, adapte olma yeteneğinin çok önemli olduğu günümüzün rekabetçi ve dinamik bankacılık ortamında kritik öneme sahiptir. Ayrıca, bulut platformları gelişmiş veri güvenliği, gerçek zamanlı güncellemeler ve fintech hizmetleriyle sorunsuz entegrasyon sunarak operasyonel verimliliği artırırken düzenleyici gereksinimlere uyumu sağlar.

Sonuna göre

Son kullanıma dayanarak, pazar bankalara, finansal kurumlara ve diğerlerine ayrılmıştır. Finansal kurumlar segmenti, tahmin dönemi boyunca% 16,77'lik sağlam bir CAGR'de önemli bir büyüme için hazırlanmaktadır. Bu, sektörün sürekli sürüşüne atfedilir.dijital dönüşümve operasyonel verimlilik.

Bankalar ve diğer finansal kuruluşlar artan rekabet ve düzenleyici baskılarla karşı karşıya kaldıkça, süreçleri kolaylaştırmak, müşteri hizmetlerini iyileştirmek ve operasyonel maliyetleri azaltmak için ileri temel bankacılık çözümlerini benimsiyorlar. Ayrıca, finansal kurumlar, kesintisiz, 7/24 bankacılık deneyimleri için gelişen müşteri beklentilerini karşılamak için dijital hizmet tekliflerini hızla genişletiyor.

Bölgeye dayanarak, küresel pazar Kuzey Amerika, Avrupa, Asya-Pasifik, MEA ve Latin Amerika olarak sınıflandırılmıştır.

Kuzey Amerika Çekirdek Bankacılık Yazılımı pazar payı, küresel pazarda 2023'te 5.17 milyar ABD Doları değerlemesi ile% 34,73 civarındaydı. ABD sağlık sektöründe dijital bankacılık çözümlerinin artan benimsenmesi, pazarın Kuzey Amerika'daki büyümesini önemli ölçüde etkilemektedir.

Sağlık kuruluşları, verimliliği artırmak ve süreçleri kolaylaştırmak için finansal operasyonlarını aşamalı olarak modernize etmektedir. Dijital bankacılık platformları, hasta işlemlerinin, sigorta geri ödemelerinin ve elektronik fon transferlerinin yönetimini geliştirerek önemli bir rol oynamaktadır.

Haziran 2024'te Bank Midwest, Iowa, Minnesota ve South Dakota'da, yeni bir dijital bankacılık platformu olan OnePlace.bank'ı tanıtmak için küresel finansal yazılım sağlayıcısı Finastra ile ortaklık kurdu. Bu girişim, diş, tıbbi ve veteriner uygulamalarına göre tasarlanmış özel iş bankacılığı ve kredi hizmetleri sunmayı amaçlamaktadır. Buna ek olarak, OnePace.bank'ın mevduat yönetimi, hazine hizmetleri ve çeşitli yardımcı bankacılık işlevleri dahil olmak üzere çok çeşitli hizmetleri desteklemesi beklenmektedir.

Dahası, kesintisiz çok kanallı bankacılık deneyimlerine olan talep Kuzey Amerika'da artmaktadır. Bu büyüme, çeşitli platformlarda finansal hizmetlere tutarlı ve rahat erişim bekleyen müşteriler tarafından yönlendirilmektedir.

Çekirdek bankacılık yazılımı, bankaların hizmetlerini dijital ve fiziksel kanallara entegre etmelerini sağlar ve müşteriler için birleşik bir deneyim sağlar. Bu yetenek, müşteri beklentilerini karşılamak ve gelişmiş çekirdek bankacılık çözümlerinin benimsenmesini sağlamak için çok önemlidir.

Asya Pasifik, 2024'ten 2031'e kadar tahmin dönemi boyunca% 12,85'lik sağlam bir CAGR'de önemli bir büyümeye hazırlanıyor. Akıllı telefonların hızlı çoğalması ve Asya-Pasifik'te artan internet penetrasyonu, mobil ve internet bankacılığında bir artışa yol açtı. Müşteriler, dijital cihazları aracılığıyla giderek daha uygun ve verimli bankacılık hizmetleri bekliyorlar.

Çekirdek bankacılık yazılımı, bu eğilimi mobil ve çevrimiçi bankacılık platformlarıyla entegre ederek destekleyerek bankaların birleşik ve duyarlı bir bankacılık deneyimi sunmasına izin veriyor. Mobil ve internet bankacılığındaki artış, bölgedeki çekirdek bankacılık yazılımlarının genişlemesini sağlayan önemli bir faktördür.

2023'teki GSM Derneği'ne göre, Çin 2025 yılına kadar 1 milyar 5G bağlantısına ulaşan ilk pazar olacak. 2030'a kadar, Çin'deki 5G bağlantılarının küresel toplamın yaklaşık üçte birini temsil eden 1.6 milyar'a yükselmesi bekleniyor. Çin'in 5G benimseme oranının küresel ortalama%54'ü önemli ölçüde aşması bekleniyor. Buna ek olarak, 2030 yılına kadar Çin'in 300 milyon yeni akıllı telefon bağlantısı ekleyeceği ve toplam 1,73 milyar'a getirmesi bekleniyor.

Buna ek olarak, Asya-Pasifik'te sunulan karmaşıklığın ve çeşitli finansal ürünlerin artan finansal ürünleri, sofistike çekirdek bankacılık çözümlerine olan ihtiyacı artırıyor. Bankalar, ürün portföylerini varlık yönetimi, sigorta ve yatırım hizmetleri gibi çeşitli teklifleri içerecek şekilde genişletiyor.

Çekirdek bankacılık yazılımı, karmaşık finansal ürün ve hizmetleri bölgedeki etkin bir şekilde yönetmek için gerekli altyapıyı sağlayarak bu çeşitlendirmeyi desteklemektedir.

Rekabetçi manzara

Küresel Çekirdek Bankacılık Yazılım Pazarı raporu, endüstrinin parçalanmış doğasına vurgu yaparak değerli bilgiler sağlar. Önde gelen oyuncular, ürün portföylerini genişletmek ve farklı bölgelerdeki pazar paylarını artırmak için ortaklıklar, birleşme ve devralmalar, ürün yenilikleri ve ortak girişimler gibi çeşitli önemli iş stratejilerine odaklanıyor.

Ar -Ge faaliyetlerine yatırımlar, yeni üretim tesislerinin kurulması ve tedarik zinciri optimizasyonu da dahil olmak üzere stratejik girişimler, pazar büyümesi için yeni fırsatlar yaratabilir.

Çekirdek bankacılık yazılım pazarındaki kilit şirketlerin listesi

Haziran 2024 (Ortaklık): Uganda’nın en büyük bankalarından biri olan Centenary Bank, amiral gemisi FlexCube çekirdek bankacılık sistemi de dahil olmak üzere kapsamlı bir çözüm paketi uygulamak için Oracle FS ile ortaklık kurdu. Bu yeni platform, temel bankacılık ve ödemelerden perakende ve kurumsal müşteriler için dijital hizmetlere kadar her şeyi kapsayan bankanın operasyonlarının geniş bir yelpazesini geliştirecektir. Ayrıca şube operasyonlarını, kuruluşunu, kiralama, sahtekarlık tespitini ve düzenleyici uyumluluğu da destekleyecektir.

Mayıs 2024 (teknolojik ilerleme): Arap Ulusal Bankası (ANB), uzun süredir devam eden çekirdek bankacılık sistemi Infosys Finacle'ı en son 11X sürümüne yükseltti ve bankacılık evriminde önemli bir kilometre taşını işaretledi. Yükseltme, milyonlarca rekorun sorunsuz bir şekilde göçü ve 14 yılı aşkın bir süredir mevcut olan eski sistemlerden sorunsuz bir geçiş içeriyordu ve ANB'deki gelişmiş bankacılık yeteneklerinin yeni bir çağını işaret etti.

Küresel Çekirdek Bankacılık Yazılım Pazarı aşağıdaki gibi bölümlere ayrılmıştır:

Çözüm ile

Mevduat

Krediler

Kurumsal Müşteri Çözümleri

Diğerleri

Hizmete göre

Profesyonel hizmet

Yönetilen Hizmet

Dağıtım yoluyla

Bulut

Şirket içi

Sonuna göre

Bankalar

Finansal Kurumlar

Diğerleri

Bölgeye göre

Kuzey Amerika

BİZ.

Kanada

Meksika

Avrupa

Fransa

U.K.

İspanya

Almanya

İtalya

Rusya

Avrupa'nın geri kalanı

Asya-Pasifik

Çin

Japonya

Hindistan

Güney Kore

Asya-Pasifik'in geri kalanı

Orta Doğu ve Afrika

GCC

Kuzey Afrika

Güney Afrika

Orta Doğu ve Afrika'nın geri kalanı

Latin Amerika

Brezilya

Arjantin

Latin Amerika'nın geri kalanı

Sıkça Sorulan Sorular

Tahmin döneminde çekirdek bankacılık yazılım piyasası için kaydedilmesi beklenen toplam CAGR nedir?

2023'te çekirdek bankacılık yazılım endüstrisi ne kadar büyük?

Piyasa için ana itici faktörler nelerdir?

En üst düzey bankacılık yazılımı üreticileri kimlerdir?

Tahmin edilen dönemde piyasadaki en hızlı büyüyen bölge hangisidir?

2031'de çekirdek bankacılık yazılım pazarında maksimum payı hangi segment alacak?

Yazar

Sunanda, güçlü alanlar arası uzmanlığa sahip, pazar trendlerini belirlemede ve tüketim malları, yiyecek ve içecek, sağlık hizmetleri ve daha fazlası dahil olmak üzere çeşitli sektörlerde anlayışlı analizler sunmada uzman, yetkin bir araştırma analistidir. Farklı sektörlerden öngörüleri birbirine bağlama becerisi, çeşitli iş bağlamlarında stratejik karar almayı destekleyen eyleme dönüştürülebilir öneriler sunmasına olanak tanıyor. Sunanda'nın araştırması, kapsamlı veri analizi ve ilgili, veriye dayalı içgörüler sağlama konusundaki kararlılığı tarafından yönlendirilmektedir. Profesyonel çabalarının dışında Sunanda'nın seyahat, macera ve müzik tutkusu yaratıcılığını körüklüyor ve bakış açısını genişleterek hem hayata hem de işe yaklaşımını zenginleştiriyor.

Ganapathy, küresel pazarlarda on yılı aşkın araştırma liderliği deneyimi ile keskin bir yargı, stratejik netlik ve derin sektör uzmanlığı sunar. Hassasiyeti ve kaliteye sarsılmaz bağlılığı ile tanınan Ganapathy, ekipleri ve müşterileri sürekli olarak etkili iş sonuçları sağlayan içgörülerle yönlendirir.