Bunker yakıt piyasası boyutu, paylaşım, büyüme ve endüstri analizi, distribütör (petrol majörleri, büyük bağımsız, küçük bağımsız), uygulamaya (kapsayıcılar, tankerler) ve bölgesel analizlere göre (yüksek kükürtlü akaryakıt, deniz gaz yağı, sıvılaştırılmış doğal gaz, diğerleri) 2024-2031

Sayfalar: 170 | Temel Yıl: 2023 | Sürüm: Nisan 2025 | Yazar: Versha V. | Son güncelleme: Şubat 2026

Piyasa, ticari ve endüstriyel gemiler tarafından kullanılan deniz yakıtlarının arzını, dağıtımını ve tüketimini kapsamaktadır. Deniz gaz yağı (MGO), yüksek kükürtlü akaryakıt yağı (HSFO), düşük kükürtlü akaryakıt (LSFO) ve sıvılaştırılmış doğal gaz (LNG) içerir, değişen düzenleyici ve operasyonel ihtiyaçlara hitap eder. Piyasa katılımcıları, her biri küresel yakıt tedarik zincirlerinde rol oynayan petrol bölümlerinden, büyük bağımsızlardan ve küçük bağımsızlardan oluşmaktadır.

Bunker yakıt pazarıGenel bakış

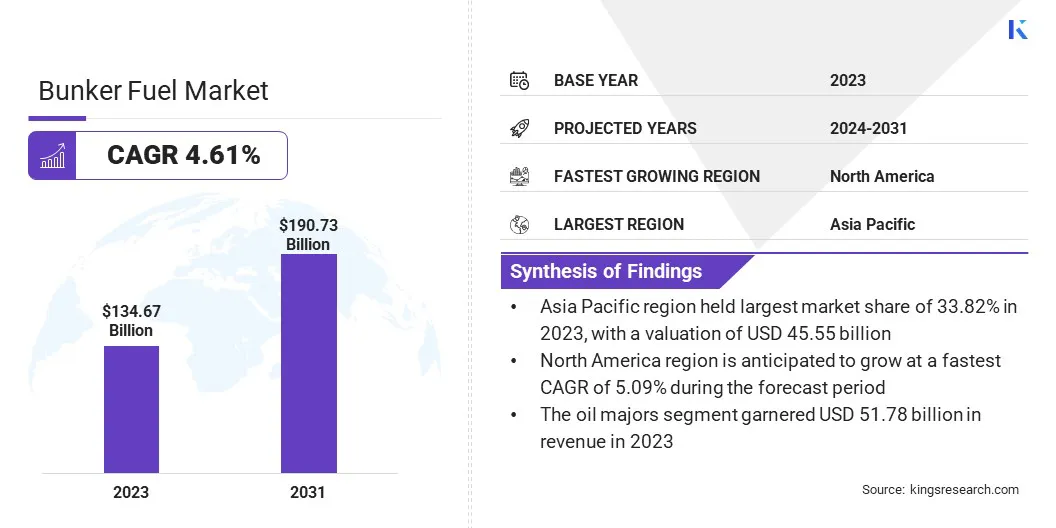

Global Bunker yakıt piyasası büyüklüğü 2023'te 134,67 milyar ABD Doları olarak değerlendi ve 2024'te 139.17 milyar ABD Doları'ndan 2031 yılına kadar 190.73 milyar ABD Doları'na yükselmesi öngörülüyor ve tahmin döneminde% 4.61 CAGR sergiliyor.

Piyasa, yükselen deniz ticareti, büyük nakliye yollarından elde edilen yakıt talebini artırarak ve düşük kükürt ve alternatif yakıtlara doğru düzenleyici kaymalardan kaynaklanıyor. Piyasa, daha yeşil, daha uygun maliyetli yakıt çözümlerine doğru bir dönüşüm geçiriyor ve nakliye şirketleri yakıt verimliliğine ve emisyon uyumluluğuna öncelik veriyor.

Bunker yakıt endüstrisinde faaliyet gösteren büyük şirketler Indian Oil Corporation Ltd, Petronas, Hindustan Petroleum Corporation Limited, BP P.L.C., Shell, Chimbusco, KPI Oceanconnect, Vitol Bunkers, Chevron Corporation, Minerva Bunkering, Lukoil, Neste, Petrobras, Exxon Mobil Corpores.

Piyasanın, artan deniz ticareti, düzenleyici vardiyalar ve düşük kükürtlü yatırımlar ve LNG ve biyoyakıtlar gibi alternatif yakıtlar nedeniyle genişleyeceği öngörülmektedir. Büyük bunkering merkezleri altyapıyı geliştirirken, nakliye firmaları yakıt verimliliğine ve emisyon uyumluluğuna öncelik verir ve sürdürülebilir ve uygun maliyetli yakıt çözümlerine geçiş sağlar.

Büyük bunkering merkezleri altyapıyı geliştirirken, nakliye firmaları yakıt verimliliğine ve emisyon uyumluluğuna öncelik verir ve sürdürülebilir ve uygun maliyetli yakıt çözümlerine geçiş sağlar.

Haziran 2023'te Bunker One, ilk metanol hazır sığınak tankerini tanıttı ve alternatif deniz yakıtlarındaki yeteneklerini artırdı. Bu kilometre taşı, endüstrinin daha düşük emisyonlu yakıtlara geçişini destekleyerek Bunker'ın gelişen denizcilik sektörü için daha temiz sığınak çözümlerini geliştirmedeki rolünü güçlendiriyor.

Temel önemli noktalar:

Bunker yakıt endüstrisi büyüklüğü 2023'te 134,67 milyar ABD Doları olarak değerlendi.

Piyasanın 2024'ten 2031'e kadar% 4.61'lik bir CAGR'de büyümesi bekleniyor.

Asya Pasifik, 2023'te% 33.82 pazar payı aldı ve 45.55 milyar ABD Doları değerlemesi.

Yüksek kükürtlü akaryakıt segmenti 2023'te 36.07 milyar dolar gelir elde etti.

Petrol Majors segmentinin 2031 yılına kadar 73.43 milyar ABD dolarına ulaşması bekleniyor.

Konteyner segmentinin 2031 yılına kadar 51.12 milyar ABD dolarına ulaşması bekleniyor.

Kuzey Amerika'daki pazarın tahmin döneminde% 5,09'luk bir CAGR'de büyümesi bekleniyor.

Pazar şoförü

"Küresel deniz ticaretinin arttırılması"

Bunker yakıt pazarı, küresel deniz ticaretinin genişlemesi nedeniyle önemli bir büyüme kaydettiriyor. Uluslararası ticaret hacimleri artmaya devam ettikçe nakliye hizmetlerine olan talep artmakta ve doğrudan deniz yakıtı ihtiyacını etkilemektedir.

Konteyner kargo, dökme emtia ve enerji sevkiyatları için artan talep, bunker yakıt ihtiyacını artırıyor. Ayrıca, liman genişletmeleri ve kanal gelişmeleri gibi büyük nakliye yollarının ve altyapı yatırımlarının genişletilmesi pazar büyümesini daha da teşvik etmektedir.

Daha büyük, yakıt tasarruflu gemilerin artan benimsenmesi, yüksek ticaret hacimlerini korurken yakıt tüketimini optimize etmede de rol oynamaktadır. Özellikle gelişmekte olan ekonomilerde küresel ekonomik faaliyet genişlemeye devam ettikçe pazar sürekli büyümeye hazırlanmaktadır.

2023'te küresel deniz ticareti%2,4 arttı ve 12,3 milyar tona ulaştı ve bir önceki yılın düşüşünden güçlü bir iyileşme oldu. Büyümenin 2024'te% 2'de devam etmesi ve 2029 yılına kadar yıllık% 2.4'lük bir artışla devam etmesi ve nakliye ve küresel tedarik zinciri esnekliği için sürekli talebi vurgulaması bekleniyor.

Piyasa Mücadelesi

"Emisyon Uyumuna Düzenleyici Baskı"

Bunker yakıt pazarındaki önemli bir zorluk, deniz yakıtlarından kaynaklanan emisyonları azaltmak için artan düzenleyici baskıdır. Birçok nakliye şirketi, operasyonel verimliliği ve maliyet etkinliğini korurken uyumlu yakıtların tedarikinde zorluklarla karşılaşır.

Nakliye operatörleri LNG, biyoyakıt ve LSFO gibi alternatif yakıtları benimsiyor. Gelişmiş yakıt yönetim sistemlerinin entegrasyonu ve yakıt tasarruflu gemi tasarımlarına yapılan yatırım, şirketlerin maliyet verimliliğini sağlayarak düzenleyici manzarada gezinmesine yardımcı olabilir.

Pazar trend

"Alternatif deniz yakıtlarının artan benimsenmesi"

Bunker yakıt pazarını şekillendiren önemli bir eğilim, çevre düzenlemelerini ve sürdürülebilirlik hedeflerini karşılamak için alternatif deniz yakıtlarına doğru artan geçiştir. Denizcilik endüstrisi, sıvılaştırılmış doğal gaz (LNG), biyoyakıt gibi seçenekleri araştırıyor,amonyakve geleneksel bunker yakıt için potansiyel replasmanlar olarak hidrojen.

Özellikle LNG bunkering, geleneksel yakıtlara kıyasla daha düşük kükürt ve karbon emisyonu nedeniyle çekiş kazanmıştır. Ayrıca, amonyak ve hidrojen yakıt teknolojilerindeki gelişmeler, bu alternatifleri nakliye sektörünü karbondan arındırmak için uygulanabilir uzun vadeli çözümler olarak konumlandırmaktadır.

Önde gelen bunker yakıt tedarikçileri, bu alternatif yakıtların dağıtımını ve depolanmasını desteklemek için altyapıya yatırım yapıyor ve nakliye şirketleri için daha yumuşak bir geçiş sağlıyor.

Sürdürülebilir sığınak yakıt alternatiflerine olan talebin, düzenleyici organlar daha katı emisyon hedeflerini zorlayarak, daha yeşil yakıt çözümlerine inovasyonu ve yatırımı artırdıkça piyasayı yeniden şekillendirmesi bekleniyor.

Ağustos 2024'te Bharat Petroleum Corporation Limited (BPCL), Mumbai Limanı'nda biyoyakıt harmanlanmış yüksek flaş yüksek hızlı dizel (HFHSD) sığınak tanıttı. Bu stratejik girişim, BPCL’nin sürdürülebilir enerji çözümlerine olan bağlılığını güçlendirerek, geleneksel deniz yakıtlarına daha düşük bir alternatif sunuyor ve küresel denizcilik karbonlama çabalarını ilerletiyor.

Bunker Yakıt Piyasası Raporu Anlık Görüntü

Segment

Detaylar

Türüne göre

Yüksek kükürtlü akaryakıt, düşük kükürtlü akaryakıt, deniz gaz yağı, sıvılaştırılmış doğal gaz, diğerleri

Distribütör tarafından

Petrol bölümleri, büyük bağımsız, küçük bağımsız

Uygulamaya göre

Konteynerler, tankerler, genel kargo, dökme taşıyıcılar, diğerleri

Bölgeye göre

Kuzey Amerika: ABD, Kanada, Meksika

Avrupa: Fransa, İngiltere, İspanya, Almanya, İtalya, Rusya, Avrupa'nın geri kalanı

Asya-Pasifik: Çin, Japonya, Hindistan, Avustralya, Asean, Güney Kore, Asya-Pasifik'in Geri Kalanı

Orta Doğu ve Afrika: Türkiye, BAE, Suudi Arabistan, Güney Afrika, Orta Doğu ve Afrika'nın geri kalanı

Güney Amerika: Brezilya, Arjantin, Güney Amerika'nın geri kalanı

Piyasa Segmentasyonu:

Tip (yüksek kükürtlü akaryakıt, düşük kükürtlü akaryakıt yağı, deniz gaz yağı, sıvılaştırılmış doğal gaz ve diğerleri): Yüksek kükürtlü akaryakıt segmenti, 2023 yılında 36.07 milyar ABD Doları kazandı, bu da tarlalarla donatılmış gemilerdeki sürekli kullanımı, düşük kükürtlü alternatiflere göre maliyet avantajları ve uzun süren tanker rutmalarından kaynaklanan güçlü talepler.

Distribütör tarafından (petrol bölümleri, büyük bağımsız, küçük bağımsız): Petrol ana dalları segmenti, kapsamlı küresel tedarik ağları, güçlü rafinaj yetenekleri ve çeşitlendirilmiş bir sığınak yakıt seçenekleri sunma yeteneği nedeniyle 2023'te piyasanın% 38,45'ini aldı.

Uygulama (konteynerler, tankerler, genel kargo, dökme taşıyıcılar, diğerleri): Konteyner segmentinin, küresel ticaretin hızlı bir şekilde genişlemesi, verimli lojistik talebinin artması ve optimize edilmiş yakıt tüketimi ile daha büyük konteyner gemilerinin dağıtılması nedeniyle 2031 yılına kadar 51.12 milyar ABD dolarına ulaşması öngörülmektedir.

Bunker yakıt pazarıBölgesel analiz

Bölgeye dayanarak, pazar Kuzey Amerika, Avrupa, Asya Pasifik, Orta Doğu ve Afrika ve Latin Amerika olarak sınıflandırılmıştır.

Asya Pasifik Bunker yakıt pazarı, 2023'te 45,55 milyar ABD Doları değerlemesi ile% 33.82'lik bir pazar payı ile muhasebeleştiriliyor. Bölgedeki pazar, küresel nakliye rotaları için kilit yakıt ikmali puanları olarak hizmet veren Singapur, Çin, Güney Kore ve Japonya gibi büyük ranza merkezleri tarafından yönlendiriliyor.

Özellikle Singapur, stratejik konumundan ve köklü altyapısından yararlanan dünyanın en büyük bunkerin limanı olmaya devam ediyor. Bölgenin liderliği, sağlam ticaret hacimleri, deniz kaynaklı yük faaliyetlerinin artırılması ve liman altyapısının hızla genişlemesi ile desteklenmektedir.

Çin’in deniz lojistiğine yapılan agresif yatırımları, Avustralya ve Endonezya'dan artan enerji ihracatı ile birleştiğinde, bunker yakıt talebine önemli ölçüde katkıda bulunuyor.

Hindistan, port modernizasyonu, LNG bunkering tesisleri ve genişletilmiş depolama kapasiteleri yoluyla bunker yakıt altyapısını güçlendiriyor. Mumbai ve Chennai gibi kilit limanlar, Hindistan'ı rekabetçi bir bunkering merkezi olarak konumlandıran yükselen deniz ticaretini desteklemek için yakıt tedarik ağlarını geliştiriyor.

Şubat 2024'te Vitol Bunkers, Singapur'da bir IMO Tip 2 Bunker tankeri olan Marine Future'u piyasaya sürdü ve Asya'nın biyoyakıt sığınak pazarındaki dayanağını güçlendirdi. Gemi, deniz sektörünün sürdürülebilir yakıt çözümlerine geçişini destekleyen B24, B30 ve B100 biyoyakıt karışımlarının arzını kolaylaştırıyor.

Kuzey Amerika'daki sığınak yakıt endüstrisi, deniz ticaretini, düzenleyici uyumluluk girişimlerini ve alternatif deniz yakıtlarındaki yatırımlar nedeniyle tahmin dönemi boyunca% 5,09'luk önemli bir CAGR'de büyümeye hazırdır.

Bölge, özellikle ABD Körfez Kıyısı, Doğu Kıyısı ve Vancouver ve Montreal gibi büyük Kanada limanları boyunca nakliye faaliyetlerinde bir artış kaydediyor. Özellikle ABD'de LNG sığınma altyapısının genişlemesi, Kuzey Amerika'yı daha temiz deniz yakıtlarına geçişte kilit bir oyuncu olarak konumlandırıyor.

Artan enerji ihracatı, özellikle ABD'den, bunker yakıt talebini daha da artırıyor ve LNG sevkiyatları artan nakliye hacimlerine katkıda bulunuyor. Liman altyapısına devam eden yatırımlarla birlikte, Kuzey Amerika pazardaki konumunu güçlendirecek ve kilit deniz merkezlerinde rekabetçi fiyatlandırma ve daha fazla yakıt kullanılabilirliği sunuyor.

Düzenleyici çerçeveler

ABD'deÇevre Koruma Ajansı (EPA), emisyon kontrol alanları (ECA) aracılığıyla emisyonları düzenler ve ABD kıyı şeridinin 200 deniz mili içindeki gemilerin düşük kükürtlü yakıtları kullanmasını, hava kirliliğini azaltmasını ve temiz deniz yakıt alternatiflerinin benimsenmesini sağlamasını gerektirir.

Singapur'da, Denizcilik ve Liman Otoritesi (MPA), yakıt kalitesi, lisanslama ve uluslararası standartlara uyum sağlayarak piyasayı düzenler. Dünyanın en büyük bunkering merkezi olan MPA, yakıt şeffaflığı, emisyon kontrolü ve operasyonel güvenlik konusunda katı düzenlemeler uygular, denizcilik endüstrisinde sürdürülebilirliği ve verimliliği sağlar.

Rekabetçi manzara

Yerleşik oyuncular küresel tedarik ağları, stratejik liman operasyonları ve çevre standartlarına uyum yoluyla bir kaleyi korurlar. Bu arada, gelişmekte olan piyasa katılımcıları altyapıyı genişletiyor ve talebi yakalamak için alternatif deniz yakıtları benimsiyorlar.

Şirketler, endüstri düşük kükürtlü yakıtlara, LNG ve biyoyakıtlara geçtikçe operasyonel verimliliği artırmak için yakıt inovasyonuna, depolama genişletmelerine ve dijital bunkering platformlarına yatırım yapıyor.

Piyasa katılımcıları ayrıca tedarik zincirlerini optimize etmek için stratejik ittifaklar, satın almalar ve teknoloji odaklı yakıt yönetim sistemlerinden yararlanıyorlar. Karbonalizasyon ve emisyon azaltımları için artan baskının ortasında, gelişen yakıt düzenlemelerine ve sürdürülebilirlik eğilimlerine uyum sağlayan şirketler piyasada rekabet avantajı sağlayacaktır.

Ağustos 2024'te, Totalenergies Deniz Yakıtları, Singapur'daki ilk B100 biyoyakıt sığınağını sağlayarak küresel nakliyede karbonhidratlama çabalarını destekleyerek düşük karbonlu yakıt tekliflerini genişletti. IMO Tip II Bunker Tanker Akçaağaç kullanılarak, Hyundai Glovis’in PCTC Glovis Cosmos'a 700 metrik ton UCOC tabanlı biyoyakıt verildi.

Bunker yakıt pazarındaki kilit şirketlerin listesi:

Son Gelişmeler (Ortaklıklar/Anlaşmalar/Ürün Lansmanı)

Mart 2025'teAnglo-East, Mumbai, Karjat'taki Denizcilik Akademisi'nde son teknoloji ürünü bir LNG/amonyak sığınma istasyonu kaydırdı ve ileri denizcilik eğitimine olan bağlılığını güçlendirdi. Bu tesis, sektör profesyonellerini gelişen çevre ve güvenlik standartlarını karşılamada destekleyerek güvenli LNG ve amonyak yakıtlama konusunda uygulamalı deneyim sunmaktadır.

Ekim 2024'teBunker One, fiziksel LNG bunker tedarikini başlattı ve alternatif yakıt tekliflerini genişletti. Bu girişim, LNG ve kitlesel dengeli sıvılaştırılmış biyometan (LBM) arzını içerir, bunker one’nın deniz yakıt çözümlerini çeşitlendirme taahhüdünü güçlendirir ve endüstrinin düşük karbon enerji kaynaklarına geçişini desteklemektedir.

Eylül 2024'te, Northstandard, Veritas Petroleum Services (VPS) ile ortaklaşa gerçek zamanlı bir deniz yakıt zekası platformu olan Fuel Insights'ı tanıttı. Bu dijital araç canlı yakıt kalitesi verileri sağlar, bunkeri ekiplerin tedariki optimize etmesini, riskleri azaltmasını ve daha düşük çevresel etkiye sahip yakıtları seçmesini, operasyonel verimliliği ve düzenleyici uyumluluğu artırmasını sağlar.

Sıkça Sorulan Sorular

Tahmin dönemi boyunca Bunker Yakıt Pazarı için beklenen CAGR nedir?

2023'te endüstri ne kadar büyüktü?

Piyasayı yönlendiren ana faktörler nelerdir?

Piyasadaki kilit oyuncular kimler?

Hangi bölgenin tahmin dönemi boyunca piyasada en hızlı büyüymesi bekleniyor?

Hangi segmentin 2031'de piyasanın en büyük payına sahip olması bekleniyor?

Yazar

Versha, Yiyecek ve İçecek, Tüketici Ürünleri, BİT, Havacılık ve Uzay gibi sektörlerdeki danışmanlık görevlerini yönetmede 15 yıldan fazla deneyime sahiptir. Alanlar arası uzmanlığı ve uyarlanabilirliği onu çok yönlü ve güvenilir bir profesyonel haline getiriyor. Keskin analitik becerilere ve meraklı bir zihniyete sahip olan Versha, karmaşık verileri eyleme dönüştürülebilir içgörülere dönüştürme konusunda uzmandır. Pazar dinamiklerini çözme, trendleri belirleme ve müşteri ihtiyaçlarını karşılamak için özel çözümler sunma konusunda kanıtlanmış bir geçmişe sahiptir. Yetenekli bir lider olarak Versha, araştırma ekiplerine başarılı bir şekilde mentorluk yapmış ve projeleri hassasiyetle yöneterek yüksek kaliteli sonuçlar sağlamıştır. İşbirlikçi yaklaşımı ve stratejik vizyonu, zorlukları fırsatlara dönüştürmesine ve sürekli olarak etkili sonuçlar sunmasına olanak tanıyor. Versha, pazarları analiz etmek, paydaşlarla etkileşime geçmek veya stratejiler oluşturmak için yenilikçiliği teşvik etmek ve ölçülebilir değer sunmak için derin uzmanlığından ve sektör bilgisinden yararlanıyor.

Ganapathy, küresel pazarlarda on yılı aşkın araştırma liderliği deneyimi ile keskin bir yargı, stratejik netlik ve derin sektör uzmanlığı sunar. Hassasiyeti ve kaliteye sarsılmaz bağlılığı ile tanınan Ganapathy, ekipleri ve müşterileri sürekli olarak etkili iş sonuçları sağlayan içgörülerle yönlendirir.