Otonom uçak pazar büyüklüğü, paylaşım, büyüme ve endüstri analizi, tip (insansız hava araçları (İHA'lar), kentsel hava hareketliliği (UAM), ticari uçak), kullanım durumuna (gözetim ve izleme, kargo teslimatı, yolcu taşımacılığı) uygulama (askeri ve savunma, sivil ve ticari) ve bölgesel analizler, 2024-2031

Sayfalar: 120 | Temel Yıl: 2023 | Sürüm: Şubat 2024 | Yazar: Omkar R. | Son güncelleme: Şubat 2026

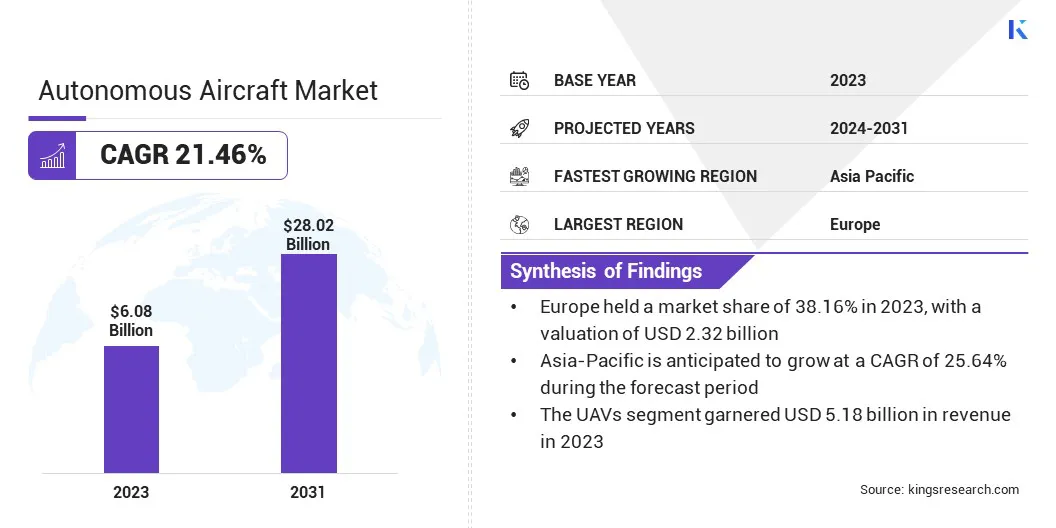

Küresel otonom uçak pazar büyüklüğü 2023'te 6.08 milyar ABD Doları olarak değerlendi ve 2031 yılına kadar 2031 yılına kadar 28.02 milyar ABD dolarına ulaşacağı öngörülüyor. 2024'ten 2031'e kadar% 21.46'lık bir CAGR'de. Inc., Textron Inc., Thales Group, Raytheon Technologies Corporation, BAE Systems Plc, DJI Technology Co., Ltd. ve diğerleri.

2023'te, özerk uçaklar için küresel pazar perspektifi, özellikle yapay zeka (AI), sensör teknolojileri ve iletişim sistemlerinde devam eden teknolojik gelişmelerle belirgin bir şekilde şekilleniyor. Bu yenilikler, otonom uçakların yeteneklerini ve verimliliğini yeni zirvelere itmek için çok önemlidir. Gelişmiş AI algoritmalarının entegrasyonu, bu uçakların gerçek zamanlı kararlar almasını, dinamik ortamlara uyum sağlamasını ve genel performansı artırmasını sağlar.

Radar, lidar ve yüksek çözünürlüklü kameralar dahil olmak üzere sensör teknolojilerindeki atılımlar, iyileştirilmiş navigasyon, engel tespiti ve gözetim yeteneklerine katkıda bulunur. Ayrıca, iletişim sistemlerindeki gelişmeler, özerk uçakların çeşitli senaryolarda verimli bir şekilde çalışmasını sağlayarak sorunsuz veri aktarımını ve bağlantısını kolaylaştırır.

Bu teknolojik momentum sadece en yeni askeri uygulamaların gelişimini teşvik etmekle kalmaz, aynı zamanda kentsel hava hareketliliği ve kargo teslimatı da dahil olmak üzere ticari uygulamaların genişlemesini, 2023'te otonom uçak pazar manzarasını şekillendirir.

Analistin İncelemesi

Otonom uçak pazarının 2024 ve 2031 arasında önemli bir büyüme yaşaması beklenmektedir. Baskın eğilim pazar ilerlemesi, otonom uçakların gerçek zamanlı kararlar vermesini, çevrelerinden öğrenmesini ve dinamik ortamlara uyum sağlayacak gelişmiş yapay zeka (AI) algoritmalarının entegrasyonudur. Bunun, bu uçakların özerkliğini artırması ve operasyonel verimlilik ve güvenliklerini artırması beklenmektedir.

Enerji depolama yeniliklerindeki artış, otonom uçakların dayanıklılığında ve aralığında devrim yaratacaktır. Bu, sektördeki kritik sınırlamalardan birini ele alacak ve genişletilmiş uçuş süreleri ve artan operasyonel esneklik sunacaktır.

Özellikle özerk araçlar için özel olarak tasarlanan sofistike hava trafik yönetim sistemlerinin ortaya çıkması, otonom uçakların mevcut hava sahasına güvenli ve verimli entegrasyonunu sağlayacaktır. Bu eğilimler, otonom uçak pazarı için daha sürdürülebilir ve yüksek performanslı enerji depolama çözümlerinin yanı sıra otonom uçakların kesintisiz birleşmesini kolaylaştırmak için sağlam hava trafik yönetimi çözümlerine geçiş ile dinamik ve çığır açan bir dönem öngörüyor.

Pazar tanımı

İnsansız hava araçları (İHA) veya dronlar olarak da bilinen otonom uçak, gemide doğrudan insan kontrolü olmadan çalışan uçaklara atıfta bulunur. Bu araçlar, önceden programlanmış uçuş planları veya yapay zeka algoritmaları yoluyla uzaktan pilot olarak kullanılabilir veya özerk olarak çalıştırılabilir. Askeri, ticari ve eğlence amaçları da dahil olmak üzere çeşitli sektörlerde, gözetim ve izlemeden kargo teslimatına ve yolcu taşımacılığına kadar çeşitli yetenekler sunan uygulamalar buluyorlar.

Otonom uçaklar için düzenleyici manzara, dağıtımlarını ve operasyonlarını şekillendiren kritik bir yönüdür. Çeşitli ülkeler ve uluslararası organlar, bu insansız sistemlerin güvenli ve sorumlu kullanımını sağlamak için düzenlemeler oluşturmuştur. Örneğin, Amerika Birleşik Devletleri'nde, Federal Havacılık İdaresi (FAA), ticari drone kullanımı kurallarını özetleyerek Federal Havacılık Yönetmeliği'nin 107. Bölümü aracılığıyla dron operasyonlarının düzenlenmesinde merkezi bir rol oynamaktadır.

Avrupa'da, Avrupa Birliği Havacılık Güvenliği Ajansı (EASA), belirli drone operasyonlarının güvenliğini değerlendirmek için Spesifik Operasyon Risk Değerlendirmesi (SORA) çerçevesi gibi düzenlemeler uygulamıştır. Buna ek olarak, Uluslararası Sivil Havacılık Örgütü (ICAO), otonom uçakların düzenlemelerini uluslararası ölçekte uyumlu hale getirmek için küresel standartlar ve yönergeler sunmaktadır.

Endüstri geliştikçe, düzenleyici organlar, endüstri paydaşları ve düzenleyici çerçevelerdeki ilerlemeler arasındaki işbirliğinin, otonom uçakların hava sahasına güvenli ve yaygın entegrasyonunu sağlamak için çok önemli olması muhtemeldir.

Otonom Uçak Piyasası Dinamikleri

Kentsel Hava Hareketliliği'ne (UAM) artan ilgi, havacılık pazarının büyümesini yönlendiren önemli bir faktördür. Bu faiz, kentsel trafik tıkanıklığını hafifletme ve ulaşım verimliliğini artırma ihtiyacı artan ihtiyaçtan kaynaklanmaktadır. Kentsel ve banliyö bölgelerindeki kısa mesafeli, noktadan noktaya uçuşlar için otonom yolcu dronlarının geliştirilmesi pazarın temel odağıdır. Buna ek olarak, otonom uçakların askeri uygulamalarda vazgeçilmez rolü başka bir etkili itici güçtür.

Bu uçaklar, keşif, gözetim ve taktik yeteneklerde stratejik avantajlar sağlayarak, operasyonel etkinliği arttırarak ve insan yaşamlarına yönelik riskleri azaltarak askeri operasyonlarda hayati bir rol oynamaktadır. UAM ve otonom uçakların askeri bağlamlarda konuşlandırılması, havacılık sektöründe dönüştürücü gelişmeleri yönlendiriyor.

Otonom uçak pazarı, ticari dronlardan kentsel hava hareketliliğine kadar çeşitli uygulamalarda yaygın olarak benimsenmesini engelleyebilecek önemli düzenleyici zorluklarla karşı karşıyadır. Zorluk, bu yenilikçi araçları öncelikle insan pilotlu uçaklarla hazırlanmış mevcut hava sahası çerçevelerine entegre etme ihtiyacından kaynaklanmaktadır. Otonom uçakların benzersiz özellikleri, güvenlik, navigasyon ve hava sahası yönetimine nüanslı bir yaklaşım gerektirir. Açık ve evrensel olarak kabul edilen düzenlemelerin olmaması, otonom uçakların artan kullanımını engelleyebilir.

Endüstri paydaşları, hükümet organları ve uluslararası havacılık organizasyonları arasındaki işbirliği çabaları, bu düzenleyici zorlukları aşmak ve otonom uçakların küresel hava sahası sistemlerine kesintisiz entegrasyonunun yolunu açmak için zorunlu hale gelmektedir.

Otonom uçak pazarı, ticari sektörün tarım, altyapı denetimi ve film yapımı gibi çeşitli alanlarda geniş büyümeye tanık olduğu ticari drone uygulamalarında hızlı bir artışla yönlendirilen büyük büyüme fırsatlarını gözlemlemeye hazırdır. Eşzamanlı olarak, hibridin gelişimi-elektrikli uçakSürdürülebilirliği desteklemek ve daha yeşil havacılık çözümlerine yönelik küresel itici güçle birlikte otonom platformların operasyonel yelpazesini genişletmek için bir yol sunar.

Bir başka dikkat çekici fırsat, teknoloji firmaları, havacılık üreticileri ve düzenleyici organlar arasındaki işbirliklerinde ve ortaklıklarda yatmaktadır. Bu tür stratejik ittifaklar inovasyonu teşvik eder ve kapsamlı ve standartlaştırılmış çözümlerin geliştirilmesi için yollar yaratır, böylece zorlukları ele almak ve otonom uçakların çeşitli sektörler arasında yaygın entegrasyonunu teşvik etmek için uyumlu bir yaklaşım sağlar.

Otonom uçak pazarı, bu yenilikçi araçlar daha birbirine bağlı hale geldiğinden, güvenlik ve siber tehditlerle ilgili önemli zorluklarla karşı karşıyadır. Artan bağlantı ile potansiyel siber saldırılara karşı artan bir güvenlik açığı gelir ve bu sistemleri korumak için sağlam güvenlik önlemleri gerektirir.

Sofistike iletişim teknolojilerinin entegrasyonu ve gerçek zamanlı karar verme için veri bağlantılarına güvenmek, yetkisiz erişim veya kontrol arayan kötü amaçlı aktörler için giriş noktaları oluşturur. Otonom uçak sistemlerinin siber tehditlere karşı esnekliğinin sağlamak, yetkisiz paraziti önlemek, hassas verileri korumak ve operasyonların güvenliğini ve bütünlüğünü korumak için zorunludur.

Segmentasyon analizi

Küresel Otonom Uçak Pazarı, tip, kullanım durumu, uygulama ve coğrafyaya göre bölümlere ayrılmıştır.

Türüne göre

Türüne göre, Otonom Uçak Pazarı insansız hava araçlarına (İHA), Kentsel Hava Hareketliliği (UAM) ve ticari uçaklara ayrılmıştır. İHA segmenti, 2023'te 5,18 milyar ABD Doları etkileyici bir gelir elde ederek güçlü bir büyüme gösterdi. Bu büyüme, İHA'ların askeri, ticari ve eğlence sektörlerinde çok yönlü uygulamalarına atfedilebilir. Gözetim, keşif ve tarım ve altyapı denetimi de dahil olmak üzere ticari drone hizmetlerine olan artan talepte önemli rolleri segment genişlemesine önemli ölçüde katkıda bulunmuştur. İHA teknolojisi gelişmeye devam ettikçe, piyasa 2023'te önemli gelir artışı sağlayan artan benimsemeye tanık oldu.

Kullanıma göre

Kullanım durumuna dayanarak, otonom uçak pazarı gözetim ve izleme, kargo teslimatı ve yolcu taşımacılığı olarak sınıflandırılır. Gözetim ve izleme segmenti, çeşitli uygulamalardaki kritik rolü nedeniyle 2023 yılında% 65,12'lik önemli bir pazar payı elde etmiştir. İHA'lar, güvenlik, kolluk kuvvetleri ve çevresel izleme için gerçek zamanlı veri sağlamada vazgeçilmez hale gelmiştir. Askeri ve sivil alanlarda ileri sürveyans yeteneklerine yönelik yaygın ihtiyaç, segmentin hakimiyetini desteklemiştir. Bu yaygın olarak benimsenme, otonom uçakların gelişen güvenlik zorluklarını ve izleme gereksinimlerini ele almadaki önemli rolünün altını çizerek pazar paylarına önemli ölçüde katkıda bulunur.

Uygulamaya göre

Uygulamaya dayanarak, otonom uçak pazarı askeri ve savunma, sivil ve ticari olarak sınıflandırılmıştır. Askeri ve savunma segmenti, 2024 ve 2031 yılları arasında pazara hükmetmeye hazırlanıyor ve%25,11'lik etkileyici bir CAGR öngörüyor. Bu sağlam büyüme esas olarak, İHA'ların keşif, gözetim ve taktik uygulamalarda çok önemli bir rol oynadığı askeri operasyonlarda otonom uçaklara yönelik artan talep ile körüklenmektedir. Segmentin hakimiyeti, teknolojide devam eden gelişmelerle daha da desteklenerek, bu özerk sistemlerin modern savaş senaryolarında sunduğu stratejik avantajları artırıyor.

Otonom Uçak Pazarı Bölgesel Analizi

Bölgeye dayanarak, küresel otonom uçak pazarı Kuzey Amerika, Avrupa, Asya-Pasifik, MEA ve Latin Amerika olarak sınıflandırılmıştır.

Avrupa Otonom Uçak pazar payı, 2023'te küresel pazarda% 38,16 civarındaydı ve 2.32 milyar ABD Doları değerlemesi oldu. Bu egemenlik, teknolojik yenilik, destekleyici düzenleyici çerçeveler ve araştırma ve geliştirme konusundaki önemli yatırımlara odaklanmak da dahil olmak üzere faktörlerin bir kombinasyonuna atfedilebilir.

Avrupa bölgesi, otonom uçakların otonom uçak pazarının büyüme yörüngesinin şekillendirilmesinde kilit bir bölge olarak konumlandırıldığı, otonom uçakların güçlü bir şekilde benimsenmesini gördü. Bölgenin havacılık ve uzay teknolojilerini geliştirme ve özerk sistemler için elverişli bir ortam geliştirme taahhüdü, 2023'te dikkate değer gelir üretimine önemli ölçüde katkıda bulunmuştur.

Asya-Pasifik bölgesi, 2024 ve 2031 yılları arasında özerk uçak pazarında dikkate değer bir büyüme için konumlandırılmış ve%25,64'lük etkileyici bir CAGR sergilemektedir. Bu dalgalanma, en son havacılık ve uzay teknolojilerine artan yatırımlar, askeri uygulamalarda insansız sistemler için artan bir talep ve kentsel hava hareketliliği çözümlerine giderek artan bir odaklanma gibi çeşitli faktörler tarafından körüklenmektedir. Bölgedeki ülkeler, otonom uçakların farklı sektörler arasında aktif olarak kucakladıkça, bu sağlam CAGR, özerk havacılığın gelecekteki manzarasını şekillendirmedeki önemli rolünün altını çizmektedir.

Rekabetçi manzara

Küresel Otonom Uçak Piyasası çalışması, endüstrinin parçalanmış doğasına vurgu yaparak değerli içgörü sağlayacaktır. Önde gelen oyuncular, ürün portföylerini genişletmek ve farklı bölgelerdeki pazar paylarını artırmak için ortaklıklar, birleşme ve devralmalar, ürün yenilikleri ve ortak girişimler gibi çeşitli önemli iş stratejilerine odaklanıyor. Genişletme ve Yatırımlar, Ar -Ge faaliyetlerine yatırımlar, yeni üretim tesislerinin kurulması ve piyasa büyümesi için yeni fırsatlar yaratabilecek tedarik zinciri optimizasyonu dahil olmak üzere bir dizi stratejik girişim içerir.

Aralık 2023 (Ortaklık): Özerk Havacılık Liderleri Daedalean ve Xwing, sektördeki AI yeteneklerini ilerletmek için stratejik bir ortaklık duyurdular. Bu işbirliği, Daedalean'ın AI'daki uzmanlığını XWing'in en son otonom uçuş teknolojisi ile güvenlik açısından kritik uygulamalar için entegre ederek özerk uçuş sistemlerini geliştirmeyi amaçladı. Birlikte, güvenli ve verimli otonom havacılık çözümlerinin geliştirilmesini ve konuşlandırılmasını hızlandırdılar ve havacılık sektöründeki AI güdümlü teknolojilerin evriminde önemli bir kilometre taşını işaretlediler.

Kasım 2023 (lansman): Airbus, ABD'de askeri insansız hava araçlarına (İHA) yoğunlaşan özerk bir uçak bölümü başlattı. Bölüm, zeka, gözetim, keşif ve diğer askeri operasyonları kapsayan savunma uygulamaları için otonom teknolojileri geliştirmeyi amaçladı. Airbus'un stratejik hareketi, yenilikçi askeri İHA çözümlerine olan artan talep ile uyumlu ve şirketin özerk uçak pazarındaki, özellikle ABD'de konumunu güçlendirdi.

Küresel Otonom Uçak Pazarı şu şekilde bölümlere ayrılmıştır:

Türüne göre

İnsansız Hava Araçları (İHA)

Kentsel Hava Hareketliliği (UAM)

Ticari uçak

Kullanıma göre

Gözetim ve izleme

Kargo teslimatı

Yolcu taşımacılığı

Uygulamaya göre

Askeri ve savunma

Sivil ve ticari

Bölgeye göre

Kuzey Amerika

BİZ.

Kanada

Meksika

Avrupa

Fransa

İngiltere

İspanya

Almanya

İtalya

Rusya

Avrupa'nın geri kalanı

Asya-Pasifik

Çin

Japonya

Hindistan

Güney Kore

Asya-Pasifik'in geri kalanı

Orta Doğu ve Afrika

GCC

Kuzey Afrika

Güney Afrika

Orta Doğu ve Afrika'nın geri kalanı

Latin Amerika

Brezilya

Arjantin

Latin Amerika'nın geri kalanı.

Sıkça Sorulan Sorular

Tahmin döneminde Otonom Uçak Piyasası için kaydedilmesi beklenen toplam CAGR nedir?

2023'te otonom uçak endüstrisi ne kadar büyük?

Piyasa için ana itici faktörler nelerdir?

En iyi otonom uçak üreticileri kimlerdir?

Öngörülen dönemde otonom uçak pazarındaki en hızlı büyüyen bölge hangisidir?

2031'de Otonom Uçak pazarında maksimum payı hangi segment alacak?

Yazar

Omkar, ilaç, biyoteknoloji, sağlık hizmetleri, kimyasallar ve malzemeler, enerji ve tüketim malları dahil ancak bunlarla sınırlı olmamak üzere çok çeşitli sektörlerde deneyime sahip başarılı bir araştırma analistidir. Alanlar arası uzmanlığı, karmaşık pazar dinamiklerini analiz etmesine, eyleme geçirilebilir içgörüleri ortaya çıkarmasına ve stratejik karar almayı destekleyen yüksek değerli araştırmalar sunmasına olanak tanır.

Hem niteliksel hem de niceliksel analizlerde uzman olan Omkar, anlayışlı, paydaş odaklı raporlar oluşturmak için büyük veri kümelerini sentezler. Geniş sektör bilgisi, sektörler arasındaki sinerjileri belirlemesine olanak tanıyarak araştırmasına değer katıyor. Omkar, iş dışında tutkulu bir film tutkunu. Sinemaya olan sevgisi yaratıcılığını körüklüyor ve eleştirel düşünme yeteneğini geliştiriyor; bu beceriler, araştırma yeteneklerini tamamlıyor.

Ganapathy, küresel pazarlarda on yılı aşkın araştırma liderliği deneyimi ile keskin bir yargı, stratejik netlik ve derin sektör uzmanlığı sunar. Hassasiyeti ve kaliteye sarsılmaz bağlılığı ile tanınan Ganapathy, ekipleri ve müşterileri sürekli olarak etkili iş sonuçları sağlayan içgörülerle yönlendirir.