Otomotiv sensörleri pazar boyutu, paylaşım ve endüstri analizi, tip (sıcaklık sensörleri, basınç sensörleri, hız sensörleri, diğerleri), araç tipine (binek otomobiller, hafif ticari araçlar (LCV'ler), ağır ticari araçlar (HCV'ler), iki tekerlekli), uygulamaya göre dağıtım kanalı ve bölgesel analizler, dağıtım kanalı ve bölgesel analizler, 2025-2032

Sayfalar: 200 | Temel Yıl: 2024 | Sürüm: August 2025 | Yazar: Versha V. | Son güncelleme: August 2025

Otomotiv sensörleri, sıcaklık, basınç, hız ve konum gibi fiziksel parametreleri tespit eden ve elektronik kontrol üniteleri için sinyallere dönüştüren cihazlardır. Bu sensörler, optimum performans ve güvenlik sağlamak için çeşitli otomotiv sistemlerinde doğru izleme ve kontrolü mümkün kılar.

Güç aktarma organı, şasi, vücut elektronikleri ve gelişmiş sürücü yardım sistemleri dahil olmak üzere araç işlevlerine entegre edilirler. Pazar, geleneksel ve yeni nesil araçları destekleyen çok çeşitli sensör teknolojileri içermektedir.

Otomotiv Sensörleri PazarıGenel bakış

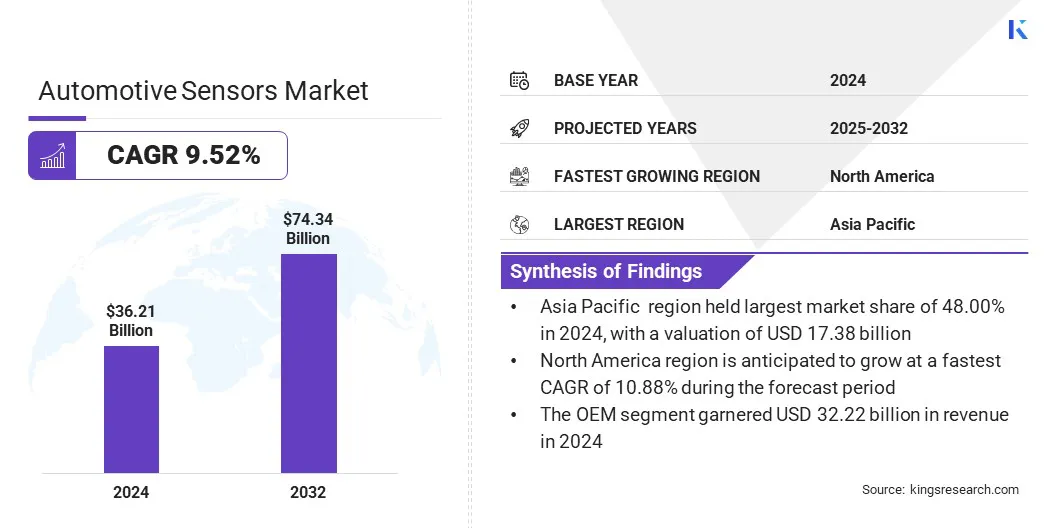

Küresel Otomotiv Sensörleri pazar büyüklüğü 2024'te 36.21 milyar ABD Doları olarak değerlendi ve 2025'te 39.33 milyar ABD Doları'ndan 2032 yılına kadar 74,34 milyar ABD Doları'na yükselmesi öngörülüyor ve tahmin dönemi boyunca% 9,52'lik bir CAGR sergiliyor. Bu büyüme, özellikle elektrikli ve hibrid araçlarda enerji verimliliğini artıran ultra düşük güç sensörlerine olan artan talebe atfedilmektedir.

Ek olarak, değişen termal koşullar arasında güvenilirliği sağlamak için genişletilmiş çalışma sıcaklıklarına sahip sensörlere karşı açık bir kayma vardır. Yükselen araç elektrifikasyonu, ADA'ların entegrasyonu ve araç elektroniğindeki ilerlemeler, yüksek performanslı sensörlerin daha geniş bir şekilde benimsenmesine katkıda bulunuyor.

Anahtar önemli noktalar

Otomotiv sensörleri endüstrisi 2024'te 36.21 milyar ABD Doları olarak değerlendi.

Piyasanın 2025'ten 2032'ye kadar% 9,52'lik bir CAGR'de büyümesi bekleniyor.

Asya Pasifik, 2024'te 17.38 milyar ABD Doları değerlemeyle% 48,00 pazar payı aldı.

Sıcaklık sensörleri segmenti 2024'te 5.07 milyar dolar gelir elde etti.

Binek otomobil segmentinin 2032 yılına kadar 50,75 milyar ABD Doları değerlemesi sağlanması öngörülmektedir.

Güç aktarma organı segmentinin 2032 yılına kadar 19.92 milyar ABD dolarına ulaşacağı tahmin ediliyor.

OEM segmentinin 2032 yılına kadar 64,70 milyar ABD dolarına ulaşması bekleniyor.

Kuzey Amerika'nın tahmin döneminde% 10.88'lik bir CAGR'de büyümesi bekleniyor.

Otomotiv Sensörleri pazarında faaliyet gösteren büyük şirketler Robert Bosch GmbH, Continental AG, Denso Corporation, Stmicroelectronics, Infineon Technologies AG, Borgwarner Inc., Renesas Electronics Corporation, Renesas Electronics Corporation, Renesas Electronics Corporation, Analog Devices, Amfenol, Corpors, Corpors, Corpors, Corpors, Corpors, Corpors, Corpor, Valeo ve Sensata Technologies, Inc.

Pazar büyümesi, elektrikli araçlarda kalıcı olarak uyarılmış senkron motorların rotorunda doğrudan sıcaklık ölçümünü sağlayan sensör teknolojilerindeki gelişmelerle ilerlemektedir. Bu, sınırlı sensör erişimi ve yüksek hızlı çalışma nedeniyle daha önce zor olan motorun dönen bileşenlerinin hassas termal izlenmesini sağlar.

Doğru rotor sıcaklık verileri gelişirtermal yönetimi, motor verimliliğini arttırır ve aşırı ısınmaya karşı korur. Bu sensörler, yeni nesil EV platformlarında değerlerini güçlendirerek yüksek verimli elektrikli aktarma organlarının performans ve güvenlik taleplerini desteklemektedir.

Haziran 2025'te Continental, e-motor rotor sıcaklık sensörü (ERTS) teknolojisini tanıttı ve elektrikli araçlarda kalıcı olarak uyarılmış senkron motorların rotorunda doğrudan sıcaklık ölçümünü sağlayan ilk kişi oldu. İnovasyon, algoritma tabanlı sıcaklık simülasyonlarına daha hassas bir alternatif sunar ve tolerans aralığını 15 ° C'den 3 ° C'ye düşürür. Bu, üreticilerin ısıya dayanıklı mıknatıslar için gerekli olan nadir toprak elemanlarının kullanımını azaltmalarını sağlarken, motor performansını ve sürdürülebilirliği artırır.

Pazar şoförü

Ultra düşük güç sensörleri için artan talep

Otomotiv Sensörleri pazarının büyümesi, ultra düşük güç tüketimi olan sensörlere olan artan talepten kaynaklanmaktadır. Otomobil üreticileri, her bir elektronik bileşenin işlevsellikten ödün vermeden pil yükünü azaltması gereken elektrik ve hibrid araçlar arasında enerji verimliliğini artırmaya odaklanıyor.

Düşük güçlü sensörler, anahtar araç sistemlerinde genişletilmiş bir sürüş aralığını, düşük ısı üretimini ve optimize edilmiş enerji kullanımını destekler. Bu sensörler, minimum enerji çekimi ile sürekli çalışmanın gerekli olduğu pil yönetimi, termal kontrol ve lastik basıncı izlemede yaygın olarak kullanılmaktadır.

Üreticiler, son derece düşük akım üzerinde çalışırken, otomobil üreticilerinin modern araç platformlarında performans standartlarını ve enerji verimliliği hedeflerini karşılamalarına yardımcı olurken, hassas sinyal işleme sağlayan gelişmiş sensör IC'ler tasarlıyorlar.

Haziran 2025'te Bosch, entegre bir Bluetooth düşük enerjili arayüze sahip kompakt bir MEMS tabanlı lastik basınç sensörü olan SMP290'ı başlattı. Sensör, bir mikrodenetleyici, 2 eksenli ivme sensörü ve sıcaklık ve basınç sensörleri dahil olmak üzere birden fazla bileşeni tamamen entegre ve ultra düşük bir güç çözeltisine birleştirir. SMP290, kablosuz iletişim, akıllı telefon etkileşimi ve havadan güncellemeleri sağlar, araç mimarisini basitleştirir ve sensör ömrünü on yıla kadar genişletir.

Piyasa Mücadelesi

Entegrasyon ve maliyet zorlukları yaratan sensör karmaşıklığının artırılması

Otomotiv Sensörleri pazarındaki en büyük zorluk, gelişmiş araç fonksiyonları için sensör sistemlerinin artan karmaşıklığıdır. Modern araçlar, ADA'lar veelektrikli aktarma organları. Bu, entegrasyon karmaşıklıklarını yönetmeyi, artan geliştirme maliyetlerini kontrol etmeyi ve performans ve güvenilirliği dengelemeyi zorlaştırır.

Bu zorluğun üstesinden gelmek için şirketler, tasarım süresini azaltan ve kurulumu basitleştiren modüler sensör tasarımlarını ve çip üzerine sistem çözümlerini benimsiyor. Üreticiler ayrıca performans gereksinimlerini hizalamak ve entegrasyonu kolaylaştırmak için erken gelişim aşamalarında OEM'lerle yakın bir şekilde çalışıyorlar.

Pazar trend

Uzatılmış sıcaklık aralığına sahip sensörlere doğru kayma

Otomotiv Sensörleri pazarı, uzatılmış çalışma sıcaklığı aralıklarına sahip sensörler geliştirmeye doğru bir kayma yaşıyor. Bu değişim, esas olarak motor bölmelerinde ve harici ortamlarda bulunan sert termal koşullarda tutarlı performansı destekler. Araçlar artık ısı üreten bileşenlere yakın daha fazla elektronik entegre ediyor, bu da sensörlerin yüksek ve düşük sıcaklıklarda doğru çalışmasını sağlıyor.

Genişletilmiş sıcaklık toleransı, güvenlik özelliklerinde, güç aktarma organları kontrollerinde ve pil izlemede güvenilir veri iletimi ve sistem yanıtı sağlar. Bu değişim özellikle, termal yönetimin genel sistem verimliliğini ve dayanıklılığını korumak için kritik olduğu elektrik ve hibrid araçlar için önemlidir.

Haziran 2025'te TDK Corporation, kabin içi otomotiv uygulamaları için tasarlanmış yüksek değerli bir 6 eksenli IMU olan Invense Smartomotive IAM-20680HV'nin küresel dağılımını duyurdu. Sensör, +125 ° C'ye kadar sert koşullarda çalışır, +105 ° C'ye kadar garantili performans, düşük gürültü işlemi ve hassas hareket izleme sağlar. Gelişmiş navigasyon için ± 125 DPS tam ölçekli jiroskop içeren kompakt bir pakette 3 eksenli bir jiroskop ve 3 eksenli ivmeölçer entegre eder.

Otomotiv Sensörleri Pazar Raporu Anlık Görüntü

Segment

Detaylar

Türüne göre

Sıcaklık sensörleri, basınç sensörleri, hız sensörleri, lidar sensörleri, radar sensörleri, konum sensörleri, görüntü sensörleri, oksijen sensörleri, NOx sensörleri, diğerleri

Araç türüne göre

Yolcu Otomobiller, Hafif Ticari Araçlar (LCV'ler), Ağır Ticari Araçlar (HCV'ler), İki Tekerlekli

Uygulamaya göre

PowerTrain, Güvenlik ve Güvenlik, Vücut Elektronikleri, Şasi, Telematik, ADAS, diğerleri

Dağıtım kanalına göre

OEM, satış sonrası

Bölgeye göre

Kuzey Amerika: ABD, Kanada, Meksika

Avrupa: Fransa, İngiltere, İspanya, Almanya, İtalya, Rusya, Avrupa'nın geri kalanı

Asya-Pasifik: Çin, Japonya, Hindistan, Avustralya, Asean, Güney Kore, Asya-Pasifik'in Geri Kalanı

Orta Doğu ve Afrika: Türkiye, U.A.E., Suudi Arabistan, Güney Afrika, Orta Doğu ve Afrika'nın geri kalanı

Güney Amerika: Brezilya, Arjantin, Güney Amerika'nın geri kalanı

Pazar segmentasyonu

Türe göre (sıcaklık sensörleri, basınç sensörleri, hız sensörleri, lidar sensörleri, radar sensörleri, konum sensörleri, görüntü sensörleri, oksijen sensörleri, NOx sensörleri ve diğerleri): Modern araçlar boyunca motor ve pil termal yönetim sistemlerinde artan entegrasyon nedeniyle 5.07 milyar ABD Doları kazandı.

Araç tipi (binek otomobiller, hafif ticari araçlar (LCV'ler), ağır ticari araçlar (HCV'ler) ve iki tekerlekli): Binek otomobil segmenti, bu araç kategorisinde gelişmiş elektronik ve güvenlik teknolojilerinin artan konuşlandırılması nedeniyle 2024'te pazarın% 66,00'ünü düzenledi.

Uygulama ile (güç aktarma organı, güvenlik ve güvenlik, vücut elektroniği, şasi, telamatik, ADAS ve diğerleri): Güç aktarma organı segmentinin, motor kontrolü ve emisyon izleme sistemlerinin artan benimsenmesi nedeniyle 2032 yılına kadar 19.92 milyar ABD dolarına ulaşması öngörülmektedir.

Dağıtım kanalı (OEM ve satış sonrası): OEM segmentinin, düzenleyici ve performans standartlarını karşılayan fabrikaya takılan sensör sistemleri için artan tercih nedeniyle 2032 yılına kadar 64,70 milyar ABD dolarına ulaşacağı öngörülmektedir.

Otomotiv Sensörleri PazarıBölgesel analiz

Bölgeye dayanarak, pazar Kuzey Amerika, Avrupa, Asya Pasifik, Orta Doğu ve Afrika ve Güney Amerika olarak sınıflandırılmıştır.

Asya Pasifik Otomotiv Sensörleri pazar payı, 2024'te% 48,00 olarak gerçekleşti ve 17.38 milyar ABD Doları değerlemesi oldu. Hakimiyet, küresel ve bölgesel tedarikçilerin yükselen otomotiv çıktısını desteklemek için büyük ölçekli üretime yatırım yaptığı Çin, Japonya ve Güney Kore'deki otomotiv sensörleri için genişleyen üretim tesislerine atfedilmektedir.

Bu bölgesel sensör üretim konsantrasyonu, tedarik zinciri verimliliğini geliştirdi ve yerel olarak üretilen araçlara gelişmiş sensör teknolojilerinin daha hızlı entegrasyonunu sağladı.

Mart 2024'te Valeo, Gelişmiş Sürücü Yardım Sistemi (ADAS) sensörleri ürettiği için Güney Kore'nin Daegu kentinde yeni bir üretim tesisini açtı. Tesis, park asistanı sensörlerinin üretimi ile başladı ve ultrason sensörleri, radarlar, kameralar ve lidarlar gibi temel bileşenleri üretecek. Tesis, Asya'da yerli ve ihracat pazarlarına hizmet veren büyük bir üretim merkezi olacak.

Kuzey Amerika'daki otomotiv sensörleri endüstrisi, tahmin dönemi boyunca% 10,88'lik önemli bir CAGR'de büyüyecek. Bu büyüme, kör nokta tespiti, uyarlanabilir seyir kontrolü ve şerit tutma yardımı gibi işlevler için çok çeşitli yüksek performanslı sensörler gerektiren Gelişmiş Sürücü Yardım Sistemlerinin (ADAS) hızlı bir şekilde benimsenmesi ile itilmektedir.

Araç güvenliğini destekleyen ve Ulusal Karayolu Trafik Güvenliği İdaresi'nin (NHTSA) gereksinimlerini içeren düzenleyici yetkiler, yeni araç modellerinde sensör dağıtımını hızlandırmıştır.

Ayrıca, bölgenin teknoloji odaklı otomotiv üreticileri ve sensör yenilikçilerinin güçlü varlığı, yeni nesil sensör platformlarının gelişimini desteklemeye devam etmektedir. Kuzey Amerika, güvenlik inovasyonuna odaklanması ve otonom sürüş teknolojilerinin erken benimsenmesi nedeniyle yüksek büyüyen bir bölge olmaya devam etmektedir.

Düzenleyici çerçeveler

ABD'de, otomotiv sensörleri, hava yastıkları, elektronik denge kontrolü ve lastik basıncı izleme için sensör performansını zorunlu kılan Federal Motorlu Taşıt Güvenliği Standartları (FMVSS) altında Ulusal Karayolu Trafik Güvenliği İdaresi (NHTSA) tarafından belirlenen düzenlemelere uymalıdır.

Hindistan'da, Karayolu Taşımacılığı ve Karayolları Bakanlığı kapsamındaki Otomotiv Endüstrisi Standartları Komitesi (AISC), emniyet kemeri hatırlatıcıları ve ters park yardımı gibi güvenlik özelliklerindeki sensörleri zorunlu kılan AIS-145'i zorlar.

Rekabetçi manzara

Global Otomotiv Sensörleri endüstrisindeki kilit oyuncular, kritik araç sistemlerinde yüksek hassasiyet ve güvenilir performans sağlayan ilerleyen sensör IC teknolojilerini geliştirmeye odaklanıyor. Önde gelen üreticiler, güç kayıplarını en aza indirmek ve güç aktarma organı ve güvenlik uygulamalarında verimliliği artırmak için düşük dahili iletken direncine sahip sensör IC'leri geliştirmektedir.

Şirketler ayrıca, gelişmiş sürücü yardım sistemleri ve gerçek zamanlı izleme için gerekli olan hızlı sinyal iletimini desteklemek için yüksek işletme bant genişliğine öncelik vermektedir. Stratejik çabalar, sert otomotiv ortamlarında sensör dayanıklılığını sağlamak ve elektrik ve otonom araç platformlarında gelişen tasarım gereksinimlerini karşılamak için ürün hatlarının genişletilmesini sağlamak için sağlam ambalaj çözümlerinin entegrasyonunu içerir.

Ocak 2025'te Allegro Microsystems, Inc.,% 40 daha küçük ayak izleri ve daha yüksek izolasyona sahip kompakt paketlere sahip iki yeni akım sensörü IC'yi, ACS37030MY ve ACS37220MZ'yi başlattı. ACS37030MY, geniş bant aralığı GAN cihaz koruması için hızlı tepki süresi sunarken, ACS37220MZ düşük güç dağılımı ile değer çizgisi akımı algılaması için uyarlanmıştır.

Nisan 2025'te, Omnivision, otomotiv sürücü izleme sistemleri (DMS) için yeni OX01N1B 1.5 megapiksel Global Deklanşör Görüntü Sensörünü başlattı. Sensör, gelişmiş görüntü kalitesi ve tasarım esnekliğine sahip kabin içi uygulamalar için kompakt ve uygun maliyetli bir çözüm sunan Nyxel NIR teknolojisi, düşük güç tüketimi ve endüstri lideri kuantum verimliliğine sahiptir.

Eylül 2024'teContinental, atölyelerde artan teknik talepleri karşılamak için uzaktan onarım desteği gibi dijital hizmetlerin yanı sıra sürücü yardım sistemleri, şasi ve direksiyon bileşenleri ve yüksek basınçlı yakıt pompaları için sensörler de dahil olmak üzere yeni ürün gruplarını tanıtarak büyük bir satış sonrası ürün yelpazesi genişleme girişimini duyurdu.

Sıkça Sorulan Sorular

Tahmin dönemi boyunca otomotiv sensörleri pazarı için beklenen CAGR nedir?

2024'te endüstri ne kadar büyüktü?

Pazarı yönlendiren en önemli faktörler nelerdir?

Piyasadaki kilit oyuncular kimler?

Hangi bölgenin tahmin dönemi boyunca piyasada en hızlı büyüymesi bekleniyor?

Hangi segmentin 2032'de piyasanın en büyük payını alması bekleniyor?

Yazar

Versha, Yiyecek ve İçecek, Tüketici Ürünleri, BİT, Havacılık ve Uzay gibi sektörlerdeki danışmanlık görevlerini yönetmede 15 yıldan fazla deneyime sahiptir. Alanlar arası uzmanlığı ve uyarlanabilirliği onu çok yönlü ve güvenilir bir profesyonel haline getiriyor. Keskin analitik becerilere ve meraklı bir zihniyete sahip olan Versha, karmaşık verileri eyleme dönüştürülebilir içgörülere dönüştürme konusunda uzmandır. Pazar dinamiklerini çözme, trendleri belirleme ve müşteri ihtiyaçlarını karşılamak için özel çözümler sunma konusunda kanıtlanmış bir geçmişe sahiptir. Yetenekli bir lider olarak Versha, araştırma ekiplerine başarılı bir şekilde mentorluk yapmış ve projeleri hassasiyetle yöneterek yüksek kaliteli sonuçlar sağlamıştır. İşbirlikçi yaklaşımı ve stratejik vizyonu, zorlukları fırsatlara dönüştürmesine ve sürekli olarak etkili sonuçlar sunmasına olanak tanıyor. Versha, pazarları analiz etmek, paydaşlarla etkileşime geçmek veya stratejiler oluşturmak için yenilikçiliği teşvik etmek ve ölçülebilir değer sunmak için derin uzmanlığından ve sektör bilgisinden yararlanıyor.

Ganapathy, küresel pazarlarda on yılı aşkın araştırma liderliği deneyimi ile keskin bir yargı, stratejik netlik ve derin sektör uzmanlığı sunar. Hassasiyeti ve kaliteye sarsılmaz bağlılığı ile tanınan Ganapathy, ekipleri ve müşterileri sürekli olarak etkili iş sonuçları sağlayan içgörülerle yönlendirir.

Otomotiv Sensörleri Pazarı

Otomotiv Sensörleri Pazarı