Havacılık ve Uzay Malzemeleri Piyasası, Paylaşım, Büyüme ve Endüstri Analizi, Tür (Yapısal (Alaşımlar, Plastikler ve Kompozitler) ve Yapısal Olmayan (Genel ve Ticari, Askeri ve Savunma Araçları)), Uçak (Genel ve Ticari, Askeri ve Savunma ve Uzay Araçları) ve Bölgesel Analiz, 2024-2031

Sayfalar: 120 | Temel Yıl: 2023 | Sürüm: Haziran 2024 | Yazar: Versha V. | Son güncelleme: Şubat 2026

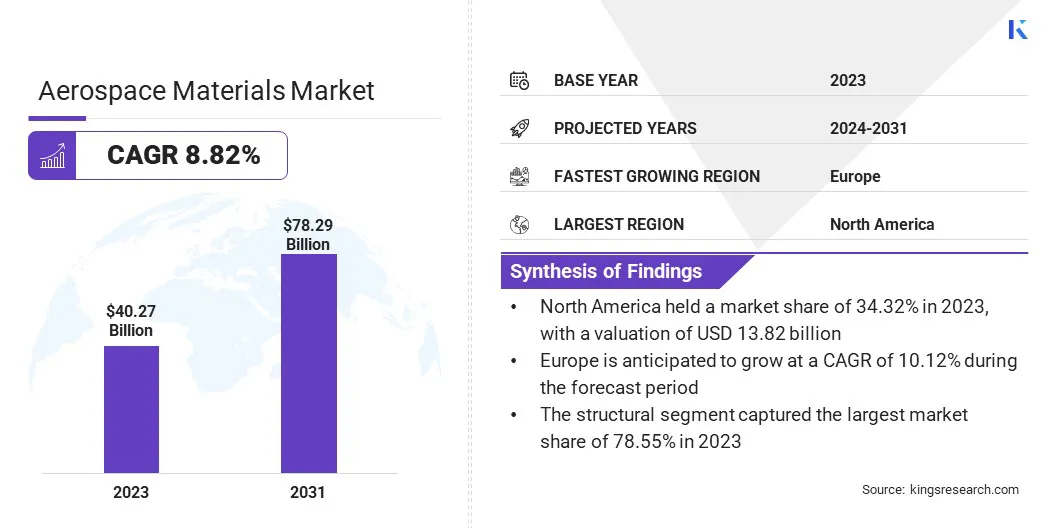

Global Havacılık Malzemesi pazar büyüklüğü 2023'te 40.27 milyar ABD Doları olarak değerlendi ve 2024'te 43.33 milyar ABD Doları ile 2031 yılına kadar 78.29 milyar ABD Doları arasında büyümesi bekleniyor ve 2024'ten 2031'e kadar% 8,82'lik bir CAGR sergiliyor. İş kapsamında, raporda sunulan ürünler tarafından sunulan ürünler, ürünler tarafından sunulan ürünler, ürünler tarafından sunulan ürünler, ürünler tarafından sunulan ürünler tarafından sunulan ürünler, Röchling, DuPont, Huntsman International LLC, Toray Advanced Composites, Alcoa Corporation, Novelis, SGL Carbon, ATI, Syensqo ve diğerleri.

3D baskı teknolojilerinin artan benimsenmesi ve hafif malzemeler için artan talep pazar genişlemesini artırıyor. Ticari ve askeri uçakların artan üretimi, gelişmekte olan küresel seyahat talebi ve ulusların gelişen savunma ihtiyaçları tarafından desteklenen Havacılık Malzemeleri pazarında kilit bir itici güçtür. Hava yolculuğu daha erişilebilir ve uygun fiyatlı hale geldikçe, yolcu numaraları artıyor ve havayolu filolarının genişlemesini gerektiriyor. Ticari havayolları, bu artan talebi karşılamak ve işletme maliyetlerini azaltmak için yeni, daha yakıt tasarruflu uçaklara büyük yatırım yapıyor.

Eşzamanlı olarak, jeopolitik gerilimler ve savunma güçlerinin modernizasyonu, hükümetleri savaş jetleri, gözetim uçakları ve dronlar da dahil olmak üzere gelişmiş uçaklarla askeri yeteneklerini desteklemelerini istiyor. Uçak üretimindeki bu artış, sıkı güvenlik ve performans standartlarını karşılayan uçak bileşenleri üretimi için gerekli olan hafif kompozitler, ileri alaşımlar ve yüksek performanslı polimerler gibi havacılık malzemelerine olan talebi doğrudan etkilemektedir. Havacılık ve uzay endüstrisinin sürdürülebilirlik ve verimliliğe yönelik zorlaması, yakıt verimliliğini artırmak, emisyonları azaltmak ve genel uçak performansını artırmak için daha yeni malzemeler geliştirildiğinden bu talebi artırıyor.

Havacılık ve uzay malzemeleri, uçuş ve uzay ortamlarının benzersiz taleplerine dayanacak şekilde tasarlanmış uçak, uzay aracının ve ilgili sistem ve bileşenlerin yapımında kullanılan özel malzemeleri ifade eder. Bu malzemeler, yüksek mukavemet-ağırlık oranları, aşırı sıcaklıklara direnç ve çalışma sırasında karşılaşılan çeşitli stres faktörlerine karşı dayanıklılık gibi özelliklere sahip olmalıdır.

Ortak havacılık malzemeleri türleri, hafif ve güçlü olan kompozitleri, gövde ve kanat yapılarında yaygın olarak kullanılan; Motor bileşenlerinde ve uçak gövdelerinde kullanılan yüksek mukavemet ve korozyona karşı dirençleri ile bilinen titanyum alaşımları; ve uçağın çeşitli yapısal kısımlarında kullanılan hafif ve maliyet etkinlikleri için tercih edilen alüminyum alaşımlar. Yüksek termal direnç ve minimum ağırlık gerektiren bileşenlerde gelişmiş polimerler ve seramikler de kullanılır. Bu malzemeler, yakıt verimliliğini, performansını ve bakım gereksinimlerini doğrudan etkilediğinden, hem ticari hem de askeri uçakların güvenliğini, verimliliğini ve uzun ömürlülüğünü sağlamak için kritik öneme sahiptir.

Analistin İncelemesi

Havacılık Malzemeleri Pazarı, kilit endüstri oyuncularından stratejik girişimler ve yenilikler tarafından yönlendirilen önemli büyümeye tanık olmaktadır. Şirketler, havacılık sektörünün gelişen taleplerini karşılamak için yüksek mukavemetli kompozitler ve hafif alaşımlar gibi üstün performans sunan gelişmiş malzemeler geliştirmeye odaklanıyor. Bu stratejiler, yakıt verimliliğini artırmada, emisyonların azaltılması ve genel uçak performansının iyileştirilmesi, endüstrinin sürdürülebilirliğe yönelik zorlamasıyla uyumludur.

Ayrıca, önde gelen şirketler, aşırı koşullara dayanan ve havacılık bileşenlerinin ömrünü uzatan yeni malzeme teknolojilerine öncülük etmek için araştırma ve geliştirmeye büyük yatırım yapıyorlar. Maddi üreticiler ve havacılık firmaları arasındaki işbirlikleri ve ortaklıklar da daha yaygın hale geliyor, bu da yenilikçi çözümlerin birlikte geliştirilmesini ve pazar genişlemesini hızlandırmayı kolaylaştırıyor.

Örneğin, Şubat 2024'te Honeywell, Kansas'taki Olathe üretim tesisini genişletmek için 84 milyon dolarlık bir yatırım duyurdu. Bu genişleme, yeni nesil aviyonik, koruyucu kaplama ve basılı devre kartı montajları için yerli tedarik zincirini güçlendirerek havacılığın geleceğini desteklemektedir.

Ayrıca, mevcut büyüme yörüngesi, küresel seyahat ve savunma modernizasyon programlarının artırılmasıyla hem ticari hem de askeri uçakların artan üretimi ile desteklenmektedir.

Havacılık ve Uzay Malzemeleri Pazar Büyüme Faktörleri

3D baskı teknolojilerinin artan benimsenmesi, havacılık ve verimlilik için güçlü bir itici güç olarak hizmet veren Havacılık ve Uzay Malzemeleri pazarını önemli ölçüde dönüştürüyor. Katkı üretimi olarak da bilinen 3D baskı, geleneksel üretim yöntemlerine kıyasla, azaltılmış malzeme israfı ve daha kısa üretim süreleri olan karmaşık havacılık bileşenlerinin kesin olarak üretilmesine izin verir. Bu teknoloji, hem ticari hem de askeri uçaklarda yakıt verimliliğini ve performansı artırmak için gerekli olan hafif ancak güçlü parçaların oluşturulmasını sağlar.

Ek olarak, 3D baskı hızlı prototiplemeyi kolaylaştırarak havacılık mühendislerinin yeni tasarımları hızlı bir şekilde yinelemesine ve test etmesine izin vererek geliştirme sürecini hızlandırır. 3D baskının özelleştirme yetenekleri, özellikle bakım, onarım ve revizyon (MRO) sektöründe değerli olan belirli gereksinimlere göre uyarlanmış ısmarlama parçaların üretimini de desteklemektedir.

Ayrıca, teknoloji ilerlemeye devam ettikçe, gelişmiş polimerler, metaller ve kompozitler de dahil olmak üzere 3D baskı ile uyumlu malzeme aralığı genişliyor ve yenilikçi havacılık uygulamaları için yeni olasılıklar yaratıyor. Havacılık ve uzay endüstrisinde 3D baskının artan benimsenmesi, üretim verimliliğini artırma, maliyetleri azaltma ve yeni nesil uçak bileşenlerinin gelişimini artırma potansiyelini vurgulamaktadır.

Gelişmiş havacılık ve uzay malzemeleriyle ilişkili yüksek maliyet, piyasada bu malzemelerin yaygın olarak benimsenmesini etkileyen önemli bir kısıtlama sunmaktadır. Karbon fiber kompozitler, titanyum alaşımları ve yüksek performanslı polimerler gibi gelişmiş malzemeler, üstün mukavemet-ağırlık oranları, korozyon direnci ve termal stabiliteleri nedeniyle modern uçakların gelişiminin ayrılmaz bir parçasıdır.

Bununla birlikte, bu malzemeler için üretim süreçleri genellikle karmaşık ve kaynak yoğundur, bu da yüksek üretim maliyetlerine yol açar. Örneğin, karbon fiber kompozitlerin üretimi, her biri özel ekipman ve yetenekli emek gerektiren lif üretimi, reçine emprenye ve kürleme gibi birçok aşamayı içerir. Bu yüksek maliyetler, daha küçük havacılık üreticileri ve tedarikçileri için engelleyicidir ve daha büyük, daha yerleşik şirketlerle rekabet etme yeteneklerini sınırlamaktadır.

Ayrıca, araştırma ve geliştirme için gereken ilk yatırım ve bu gelişmiş malzemeler için üretim tesisleri kurmak için mali yüke katkıda bulunmaktadır. Bu maliyet zorluğunun ele alınması, daha geniş pazar büyümesini teşvik etmek ve gelişmiş malzemelerin faydalarının daha yaygın olarak gerçekleşmesini sağlamak için çok önemlidir.

Havacılık ve Uzay Malzemeleri Piyasası Trendleri

Hafif malzemelere olan artan talep, yakıt verimliliğini artırma ve operasyonel maliyetleri azaltma ihtiyacı nedeniyle havacılık ve uzay endüstrisinde önemli bir eğilimdir. Karbon fiber kompozitler, alüminyum-lityum alaşımları ve gelişmiş polimerler gibi hafif malzemeler, güç ve dayanıklılıktan ödün vermeden önemli ağırlık azaltımları elde etmek için uçak yapımında giderek daha fazla kullanılmaktadır. Bu eğilim, verimlilik ve çevresel sürdürülebilirliğe öncelik veren yeni nesil uçakların tasarımı ve üretiminde özellikle belirgindir. Bu malzemelerin kullanımı, uçakların daha fazla yük taşımasını, menzillerini genişletmesini ve yakıt tüketimini azaltmasını sağlayarak daha düşük sera gazı emisyonlarına yol açar.

Ayrıca, havacılık ve uzay endüstrisinin elektrik ve hibritlere yönelmesielektrikli uçakHafif malzemelere olan talebi artırıyor, çünkü uçağın ağırlığını azaltmak, bu ortaya çıkan teknolojilerin performansını ve aralığını en üst düzeye çıkarmak için kritik öneme sahiptir. Hafif malzemelerin faydaları, performans ve çevresel etkinin ötesine uzanır, bu da daha düşük bakım maliyetlerine ve uçakların yaşam döngüsü performansına katkıda bulunur.

Segmentasyon analizi

Küresel pazar tip, uçak ve coğrafyaya göre bölümlere ayrılmıştır.

Türüne göre

Türüne göre, pazar yapısal ve yapısal olmayanlara ayrılmıştır. Yapısal segment, uçak tasarımı ve imalatındaki yapısal bileşenlerin kritik öneminden kaynaklanan 2023'te% 78,55'lik en büyük havacılık malzemeleri pazar payını yakaladı. Yapısal segment ayrıca alaşımlar, plastikler ve kompozitler olarak sınıflandırılır.

Yüksek mukavemetli kompozitler, alüminyum alaşımları ve titanyum alaşımları gibi yapısal malzemeler, gövde, kanatlar ve iniş dişlileri dahil olmak üzere uçakların birincil yapısı için gereklidir.Bu bileşenler, uçağın bütünlüğünü ve güvenliğini korurken aşırı strese ve çevresel koşullara dayanmalıdır. Hem ticari hem de askeri uçakların artan üretimi, üreticiler performansı, yakıt verimliliğini ve dayanıklılığı artırmaya çalıştıkça bu malzemelere olan talebi önemli ölçüde artırmaktadır.

Ek olarak, üstün mukavemet-ağırlık oranları sunan yeni kompozit malzemelerin geliştirilmesi gibi malzeme teknolojisindeki gelişmeler, böylece yapısal segmentin baskınlığını arttırır. Havacılık ve uzay endüstrisinin daha hafif ve daha fazla yakıt tasarruflu uçak tasarımlarına doğru kayması da bu segmentin büyümesine katkıda bulunur, çünkü yapısal bileşenler ağırlık tasarruflarının gerçekleştirildiği önemli bir alandır.

Uçakla

Uçaklara dayanarak, Havacılık Malzemeleri pazarı genel ve ticari, askeri ve savunma ve uzay araçları olarak sınıflandırılmıştır. Genel ve ticari segmentin, tahmin dönemi boyunca% 9,89'luk bir CAGR'de en yüksek büyümeye tanık olması ve ticari havacılık sektörünün sağlam genişlemesini ve modernizasyonunu yansıtır. Ekonomik büyüme, artan tek kullanımlık gelirler ve düşük maliyetli taşıyıcıların genişlemesi nedeniyle hava yolculuğu talebindeki küresel artış, havayollarının filolarını genişletmek için yeni uçaklara büyük yatırım yapmasını istiyor.

Uçak teknolojisindeki gelişmeler, havayollarını filolarını güncellemeye teşvik eden daha yakıt tasarruflu ve çevre dostu uçakların geliştirilmesine yol açıyor. Ayrıca, yolcu deneyimini ve operasyonel verimliliği artırmaya artan vurgu,Gelişmiş Malzemelerve ticari uçaklarda teknolojiler. Özel ve iş jetlerini içeren genel havacılık sektörü, özellikle gelişmekte olan pazarlarda kişisel ve kurumsal hava yolculuğuna olan artan talep nedeniyle büyüme yaşıyor.

Havacılık ve Uzay Malzemeleri Pazarı Bölgesel Analizi

Bölgeye dayanarak, küresel pazar Kuzey Amerika, Avrupa, Asya Pasifik, MEA ve Latin Amerika olarak sınıflandırılmıştır.

Kuzey Amerika Havacılık Malzemeleri pazar payı% 34.32'yi oluşturdu ve 2023'te 13.82 milyar ABD Doları değerinde. Sağlam endüstriyel taban, uçak üretimi için gerekli yüksek performanslı malzemeler için önemli talepte bulunuyor. Buna ek olarak, Kuzey Amerika'nın teknolojik yenilik ve araştırma ve geliştirme üzerine güçlü bir şekilde odaklanması, modern uçak tasarımı için kritik olan karbon fiber kompozitler ve titanyum alaşımları gibi yeni malzemelerin ilerlemesine ve benimsenmesine katkıda bulunur. Önde gelen havacılık araştırma kurumlarının ve iyi kurulmuş bir tedarik zincirinin varlığı pazarın büyümesini desteklemektedir.

Örneğin, Mart 2023'te NASA, uçak yapıları için üretim süreçlerini ve kompozit malzemeleri ilerletmek için 14 kuruluşa 50 milyon ABD Doları verdi. Bu yeşil teknolojiler havacılık karbon emisyonlarını azaltmayı amaçlamaktadır. Hicam projesinin bir kısmı, ödüller maliyetleri düşürmeye ve ABD kompozit yapı üretim oranlarını artırmaya odaklandı.

Ayrıca, özellikle savunma ve uzay araştırmalarına, havacılık projelerine önemli hükümet ve özel sektör yatırımları, gelişmiş malzemelere yönelik sürekli talebi teşvik etmektedir. Bölgenin sürdürülebilirlik ve yakıt tasarruflu uçakların geliştirilmesi konusundaki vurgusu, hafif ve dayanıklı malzemelerin benimsenmesini, Kuzey Amerika'nın küresel pazardaki baskın konumunu sağlamlaştırmasını sağlıyor.

Avrupa Havacılık Malzemeleri pazarı, 2024-2031'de% 10,12 öngörülen bir CAGR'de en yüksek büyümeyi deneyimlemeye hazırdır. Bölge, havacılık ve uzay teknolojisini ve üretim yeteneklerini ilerletmeyi amaçlayan hem hükümet girişimleri hem de özel işletmeler tarafından yönlendirilen havacılık sektörüne artan yatırımlara tanık olmaktadır. Avrupa'nın inovasyona odaklanması, uçak performansını ve sürdürülebilirliğini artıran en yeni malzemelerin geliştirilmesini ve benimsenmesini teşvik etmektir.

Buna ek olarak, Avrupa'daki genişleyen hava seyahat pazarını desteklemek için yeni ticari uçaklara yönelik artan talep, ileri havacılık malzemelerine olan ihtiyacı artırıyor. Bölgenin çevre düzenlemelerine ve sürdürülebilirliğine güçlü bir vurgu, emisyonları ve operasyonel maliyetleri azaltan hafif, yakıt tasarruflu malzemelerin benimsenmesini sağlamaktır.

Ayrıca, Avrupa'nın havacılık endüstrisi içindeki stratejik işbirlikleri ve ortaklıkları, önemli araştırma ve geliştirme çabaları ile birleştiğinde, yeni malzemelerin ve teknolojilerin tanıtımını hızlandırıyor. Bu dinamik ortam, Avrupa'yı Havacılık Malzemeleri pazarında güçlü bir büyüme için konumlandırıyor, çünkü yeteneklerini ilerletmeye ve havacılık sektörünün gelişen taleplerini karşılamaya devam ediyor.

Rekabetçi manzara

Havacılık Malzemeleri Piyasası raporu, endüstrinin parçalanmış doğasına vurgu yaparak değerli bilgiler sağlayacaktır. Önde gelen oyuncular, ürün portföylerini genişletmek ve farklı bölgelerdeki pazar paylarını artırmak için ortaklıklar, birleşme ve devralmalar, ürün yenilikleri ve ortak girişimler gibi çeşitli önemli iş stratejilerine odaklanıyor. Üreticiler, Ar -Ge faaliyetlerine yatırımlar, yeni üretim tesislerinin kurulması ve tedarik zinciri optimizasyonu da dahil olmak üzere bir dizi stratejik girişim benimsiyorlar.

Mart 2024 (lansman):Toray Advanced Composites, Toray Cetex TC915 PA+'nın lansmanı ile ürün portföyünü genişletti. Spor malzemeleri, yüksek performanslı endüstriyel, otomotiv, enerji, UAM ve UAS uygulamaları için ideal, TC915 PA+, artan mukavemet, daha yüksek sertlik, gelişmiş sıcaklık stabilitesi ve azaltılmış nem emilimi dahil olmak üzere gelişmiş teknik özelliklere sahiptir, çeşitli endüstri taleplerini karşılamak

Ekim 2023 (Ortaklık):Thyssenkrupp Aerospace, Boeing'in tedarik zinciri ile ortaklığını küresel ağı aracılığıyla genişletti ve Kuzey Amerika'daki özel tesisler işletti. Bu alanlar, Boeing ve Kuzey Amerika, Avrupa ve Asya'daki taşeronlarına hammadde ve katma değerli hizmetler sunarak alüminyum düz ve ekstrüzyon ürünlerini ve titanyum arzını yönetir.

Global Havacılık Malzemeleri Pazarı şu şekilde bölümlere ayrılmıştır:

Türüne göre

Yapısal

Alaşımlar

Plastik

Kompozitler

Yapısal olmayan

Kaplamalar

Yapıştırıcılar ve sızdırmazlık maddeleri

Köpükler

Fatura

Uçakla

Genel ve ticari

Askeri ve savunma

Uzay araçları

Bölgeye göre

Kuzey Amerika

BİZ.

Kanada

Meksika

Avrupa

Fransa

İngiltere

İspanya

Almanya

İtalya

Rusya

Avrupa'nın geri kalanı

Asya Pasifik

Çin

Japonya

Hindistan

Güney Kore

Asya Pasifik'in geri kalanı

Orta Doğu ve Afrika

GCC

Kuzey Afrika

Güney Afrika

Orta Doğu ve Afrika'nın geri kalanı

Latin Amerika

Brezilya

Arjantin

Latin Amerika'nın geri kalanı

Sıkça Sorulan Sorular

Tahmin döneminde Havacılık Malzemeleri Piyasası için kaydedilmesi beklenen toplam CAGR nedir?

2023'te havacılık malzeme endüstrisi ne kadar büyük?

Piyasa için ana itici faktörler nelerdir?

Havacılık ve Uzay Malzemeleri Endüstrisinde en önemli oyuncular kimlerdir?

Tahmin edilen dönemde Havacılık Malzemeleri pazarındaki en hızlı büyüyen bölge hangisidir?

Hangi segment 2031'de Havacılık Malzemeleri pazarında maksimum payı alacak?

Yazar

Versha, Yiyecek ve İçecek, Tüketici Ürünleri, BİT, Havacılık ve Uzay gibi sektörlerdeki danışmanlık görevlerini yönetmede 15 yıldan fazla deneyime sahiptir. Alanlar arası uzmanlığı ve uyarlanabilirliği onu çok yönlü ve güvenilir bir profesyonel haline getiriyor. Keskin analitik becerilere ve meraklı bir zihniyete sahip olan Versha, karmaşık verileri eyleme dönüştürülebilir içgörülere dönüştürme konusunda uzmandır. Pazar dinamiklerini çözme, trendleri belirleme ve müşteri ihtiyaçlarını karşılamak için özel çözümler sunma konusunda kanıtlanmış bir geçmişe sahiptir. Yetenekli bir lider olarak Versha, araştırma ekiplerine başarılı bir şekilde mentorluk yapmış ve projeleri hassasiyetle yöneterek yüksek kaliteli sonuçlar sağlamıştır. İşbirlikçi yaklaşımı ve stratejik vizyonu, zorlukları fırsatlara dönüştürmesine ve sürekli olarak etkili sonuçlar sunmasına olanak tanıyor. Versha, pazarları analiz etmek, paydaşlarla etkileşime geçmek veya stratejiler oluşturmak için yenilikçiliği teşvik etmek ve ölçülebilir değer sunmak için derin uzmanlığından ve sektör bilgisinden yararlanıyor.

Ganapathy, küresel pazarlarda on yılı aşkın araştırma liderliği deneyimi ile keskin bir yargı, stratejik netlik ve derin sektör uzmanlığı sunar. Hassasiyeti ve kaliteye sarsılmaz bağlılığı ile tanınan Ganapathy, ekipleri ve müşterileri sürekli olarak etkili iş sonuçları sağlayan içgörülerle yönlendirir.