Havacılık ve Uzay 3D Baskı Pazarı Boyutu, Paylaşım, Büyüme ve Endüstri Analizi, Teknolojiye Göre (Seçici Lazer Sinterleme, Stereolitografi), (yazıcılar, malzemeler, yazılım), platform (ticari uçaklar, askeri uçaklar), uygulamaya göre, sonuç ve bölgesel analizlere göre. 2025-2032

Sayfalar: 180 | Temel Yıl: 2024 | Sürüm: June 2025 | Yazar: Versha V. | Son güncelleme: June 2025

Piyasa, havacılık, savunma ve uzay sektörlerinde kullanılan karmaşık ve hafif bileşenler üretmek için katkı üretim teknolojilerinin kullanımını içermektedir. Kapsam 3D yazıcılar, metal alaşımları ve yüksek performanslı polimerler gibi gelişmiş malzemeler ve tasarım ve simülasyon yazılımlarını desteklemektedir.

Piyasa, motor bileşenlerinin, yapısal elemanların ve gelişmiş verimlilik, düşük teslim süreleri ve tedarik zinciri esnekliği sunan iç montajların geliştirilmesini ve üretimini kapsamaktadır. Rapor, projeksiyon dönemi boyunca pazar büyümesini etkileyen endüstri eğilimlerini, bölgesel gelişmeleri ve düzenleyici çerçeveleri inceliyor.

Havacılık ve Uzay 3D Baskı PazarıGenel bakış

Global Havacılık ve Uzay 3D baskı piyasası büyüklüğü 2024'te 3.67 milyar ABD Doları olarak değerlendi ve 2025'te 4.41 milyar ABD Doları'ndan 2032 yılına kadar 19,26 milyar ABD Doları'na yükselmesi öngörülüyor ve tahmin dönemi boyunca% 23.44'lük önemli bir CAGR sergiliyor..Uçak ve uzay görevi uygulamaları için dayanıklı, hafif, yüksek performanslı parçalar üretmek için havacılıkta metal 3D baskının genişlemesi.

Havacılık ve Uzay 3D baskı endüstrisinde faaliyet gösteren büyük şirketler Stratasys, Dassault Systèmes, GoEngineer, Proto Labs, UnionTech, Ricoh., Intamsys Technology Co. Ltd., Metamorph 3D baskı hizmetleridir. , 3DGence, Iamrapid, AMFG, RX Çözümleri, Uçak Tasarımları., Goodfish Group Ltd., CRP Technology S.R.L. ve diğerleri.

Yakıt verimliliğini artırmak için hafif bileşenlere olan talebin artması, havacılık sektöründe katkı üretiminin benimsenmesini hızlandırmaktadır. 3D baskı, yakıt tüketimini azaltan ve genel uçak performansını artıran karmaşık, ağırlık optimize edilmiş parçaların üretimini sağlar.

Verimlilik ve maliyet azaltmaya yönelik bu değişim, piyasanın ticari, savunma ve uzay uygulamalarında büyümesini yönlendiriyor.

Temel önemli noktalar:

Havacılık ve Uzay 3D baskı piyasası büyüklüğü 2024'te 3.67 milyar ABD Doları olarak kaydedildi.

Piyasanın 2025'ten 2032'ye kadar% 23,44'lük bir CAGR'de büyümesi bekleniyor.

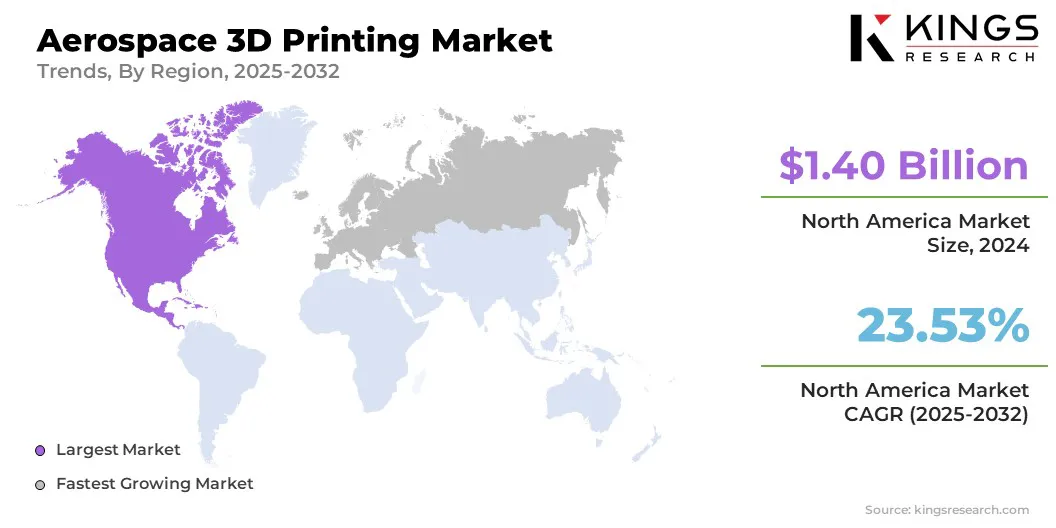

Kuzey Amerika, 2024'te% 38.10 pazar payı aldı ve 1.40 milyar ABD Doları değerlemesi oldu.

Seçici lazer sinterleme (SLS) segmenti 2024'te 0.98 milyar ABD Doları gelir elde etti.

Yazıcılar segmentinin 2032 yılına kadar 8.01 milyar ABD dolarına ulaşması bekleniyor.

Ticari uçak segmenti, 2024 yılında% 44.20'lik en büyük gelir payını elde etti.

Motor bileşenleri segmenti, tahmin dönemi boyunca% 26.48'lik sağlam bir CAGR için hazırlanır.

OEM segmenti 2024'te 2.62 milyar ABD Doları gelir elde etti.

Avrupa'nın tahmin döneminde% 25,96'lık bir CAGR'de büyümesi bekleniyor.

Pazar şoförü

Havacılık ve Uzay Bileşen Üretiminde Metal 3D baskının genişlemesi

Dayanıklı havacılık parçaları için metal 3D baskı teknolojilerinin genişlemesi pazarın büyümesini yönlendiriyor. Gelişmiş metal tozları kullanarak yüksek mukavemetli, ısıya dayanıklı bileşenler üretme yeteneği, daha verimli ve güvenilir uçak üretimi sağlar.

Bu yetenek, endüstrinin hassas şekilde tasarlanmış, performans optimize edilmiş parçalara geçişini destekleyerek havacılık uygulamalarında 3D baskının benimsenmesini kolaylaştırıyor.

Nisan 2025'te Ultimaker, havacılık ve uzay endüstrisinde 3D baskının rolünü vurguladı ve tasarım, prototipleme ve bileşenlerin üretiminde yeniliği artırdı. Bu son teknoloji katkı üretim teknolojisi, geleneksel üretim tekniklerinin verimli bir şekilde üretemediği hafif ve karmaşık parçaların üretilmesini sağlar.

Piyasa Mücadelesi

Maliyet engelleri ve düzenleyici zorluklar

Havacılık ve Uzay 3D baskı pazarı, gelişmiş baskı ekipmanı ve özel malzemelerle ilişkili yüksek sermaye harcamalarıyla ilgili zorluklarla karşı karşıyadır. Bu finansal bariyer, özellikle küçük oyuncular arasında benimsenmeyi sınırlar.

Ayrıca, sıkı düzenleyici standartlar, geliştirme zaman çizelgelerini ve karmaşıklığını artıran 3D baskılı bileşenler için titiz sertifika süreçleri gerektirir. Bunu düzeltmek ve daha fazla pazar payı kazanmak için üreticiler uygun maliyetli baskı teknolojilerine yatırım yapıyor ve onay prosedürlerini kolaylaştırmak için sertifika kuruluşlarıyla işbirliği yapıyorlar.

3D baskılı parçaların havacılık sistemlerine daha hızlı entegrasyonunu kolaylaştırmak için standart malzemeler ve test protokolleri geliştirme çabaları da devam etmektedir.

Pazar trend

Üretim alanı görev bileşenleri için katkı üretiminin genişlemesi

Piyasa, uzay ile ilgili projelerde katkı maddesi üretim uygulamalarının genişletilmesi ile karakterizedir. Özellikle uzay görevleri için karmaşık, hafif bileşenler üretmek için 3D baskıyı benimsemeye odaklanmaktadır.

Bu eğilim, tasarım esnekliğini artırmak ve havacılık sektöründeki üretim zaman çizelgelerini kısaltmak için yenilikçi üretim tekniklerine daha fazla güvenmektedir.

Eylül 2024'te, Avrupa Uzay Ajansı (ESA) ve Airbus, ilk metal ürünlerini uluslararası uzay istasyonuna başarıyla basıldılar ve gelecekteki uzun süreli keşif görevleri için mürettebat özerkliğinde önemli bir atılım. Bu kilometre taşı, astronotların özellikle genişletilmiş alan yolculuğu sırasında 3D baskı teknolojisini kullanarak yerinde kritik parçalar üretmelerini sağlar.

Havacılık ve Uzay 3D Baskı Pazarı Raporu Anlık Görüntü

Segment

Detaylar

Teknolojiye göre

Kaynaşmış biriktirme modellemesi (FDM)), seçici lazer sinterleme (SLS), stereolitografi (SLA), doğrudan metal lazer sinterleme (DML'ler), elektron ışını eritme (EBM)

Teklif ederek

Yazıcılar, Malzemeler, Yazılım, Hizmetler

Platformla

Ticari uçak, askeri uçak, İHA (dronlar), uzay aracı

Uygulamaya göre

Motor bileşenleri, yapısal bileşenler, uzay aracı bileşenleri, takım, prototipleme

Sonuna göre

OEMS, MRO

Bölgeye göre

Kuzey Amerika: ABD, Kanada, Meksika

Avrupa: Fransa, İngiltere, İspanya, Almanya, İtalya, Rusya, Avrupa'nın geri kalanı

Asya-Pasifik: Çin, Japonya, Hindistan, Avustralya, Asean, Güney Kore, Asya-Pasifik'in Geri Kalanı

Orta Doğu ve Afrika: Türkiye, U.A.E., Suudi Arabistan, Güney Afrika, Orta Doğu ve Afrika'nın geri kalanı

Güney Amerika: Brezilya, Arjantin, Güney Amerika'nın geri kalanı

Piyasa Segmentasyonu:

Teknoloji (kaynaşmış biriktirme modellemesi (FDM), seçici lazer sinterleme (SLS), stereolitografi (SLA), doğrudan metal lazer sinterleme (DML'ler) ve elektron ışını eritme (EBM)): Seçici Lazer Sintering (SLS) segmenti, 2024 USD kazandı ve mükemmel ve mükemmel bir şekilde, mükemmel ve mükemmel bir şekilde, mükemmel ve mükemmel bir şekilde, mükemmel ve mükemmel bir şekilde, mükemmel ve mükemmel, mükemmel ve mükemmel, mükemmel ve mükemmel ve mükemmel, üretme yeteneği nedeniyle üretme yeteneği nedeniyle üretme yeteneği nedeniyle. Havacılık ve uzay endüstrisinin sıkı performans ve güvenlik gereksinimleriyle eşit olası satış süreleri.

(Yazıcılar, Malzemeler, Yazılım ve Hizmetler): Yazıcılar segmenti, 2024 yılında piyasanın% 38,70'ini tuttu, çünkü havacılık ve uzay üreticileri, yüksek hassasiyet ve güvenilirlik ile karmaşık parçaların hızlı prototipleme, özelleştirme ve şirket içi üretimini sağlayan gelişmiş 3D baskı donanımına yatırım yaptıkları için.

Platform (ticari uçaklar, askeri uçaklar, İHA'lar (dronlar) ve uzay aracı): Ticari uçak segmentinin, performansı artıran ve ticari havacılıkta ipucu sürelerini azaltan yüksek, yakıt tasarruflu ve uygun maliyetli bileşenler nedeniyle 2032 yılına kadar 8.27 milyar ABD dolarına ulaşacağı öngörülmektedir.

Uygulamaya göre (motor bileşenleri, yapısal bileşenler, uzay aracı bileşenleri, takım ve prototipleme): Motor bileşenleri segmenti, üretim süresini ve maliyetlerini düşürürken motor verimliliğini ve dayanıklılığı artıran kritik ihtiyaç nedeniyle 2024'te 1.23 milyar ABD Doları kazandı.

Son kullanıma göre (OEM'ler ve MRO): OEMS segmenti, üretim verimliliğini optimize etmek, maliyetleri azaltmak ve bileşen üretiminde yeniliği hızlandırmak için gelişmiş katkı üretim teknolojilerini entegre etmeleri nedeniyle 2024'te pazarın% 71.30'unu tuttu.

Havacılık ve Uzay 3D Baskı PazarıBölgesel analiz

Bölgeye dayanarak, küresel pazar Kuzey Amerika, Avrupa, Asya Pasifik, Orta Doğu ve Afrika ve Güney Amerika olarak sınıflandırılmıştır.

Kuzey Amerika Havacılık ve Uzay 3D baskı pazar payı, 2024'te küresel olarak% 38,10 olarak gerçekleşti ve 1.40 milyar ABD Doları değerlemesi oldu. Bölge, esas olarak hem savunma hem de ticari sektörlerde ileri katkı maddesi üretim teknolojilerinin erken benimsenmesi nedeniyle pazara hakimdir.

Kuzey Amerika'nın araştırma ve geliştirmeye sağlam yatırımı ve devlet kurumları ve özel şirketler arasındaki güçlü işbirliği, 3D baskı çözümlerinin yenilikçiliğini ve uygulanmasına yardımcı olur. Bu unsurlar, düşük maliyetli üretim, iyileştirilmiş tasarım uyarlanabilirliği ve daha kısa üretim döngüleri ile sonuçlanarak Kuzey Amerika'nın pazar piyasası olarak rolünü güçlendirir.

Ekim 2023'te-.Amerika'nın Uygulamalı Bilim ve Teknoloji Araştırma Organizasyonu3D baskının ABD savunma sektörü içinde hızla ilerlediğini bildirdi. Boeing, AH-64 Apache saldırı helikopteri için ana rotor sisteminin tamamen 3D baskılı bir prototipini test etmeye başlamayı planladığını duyurdu.

Avrupa'nın tahmin dönemi boyunca% 25,96'lık sağlam bir CAGR'de önemli bir büyüme kaydetmesi bekleniyor. Bu büyüme, özel bileşenlere olan talep ve isteğe bağlı üretim yeteneklerinden kaynaklanmaktadır. Bölgenin havacılık ve uzay üreticileri, prototiplemeyi kolaylaştırmak ve piyasaya sürülme süresini azaltmak için katkı üretimi kullanıyor.

Buna ek olarak, ileri üretim teknolojilerine artan yatırımlar ve yetenekli bir işgücü, 3D baskının havacılık uygulamaları boyunca hızlı bir şekilde entegrasyonunu desteklemekte ve Avrupa'yı küresel pazarda hızla büyüyen bir bölge olarak konumlandırmaktadır.

Düzenleyici çerçeveler

ABD'de, Federal Havacılık İdaresi (FAA), Katkı Üretimi (AM) yoluyla üretilen uçak bileşenlerinin sertifikasını denetler. 14 CFR Partisi 21, 23, 25 ve 33 uyarınca, sivil havacılık için tasarlanan tüm 3D baskılı parçalar yerleşik uçuş ve güvenlik gereksinimlerine uymalıdır. FAA ayrıca, motor bileşenleri için toz yatağı füzyon süreçlerinin uygulanması konusunda teknik rehberlik sunan AC 33.15-3 gibi danışma genelgeleri de yayınlamaktadır.

Avrupa'da, Avrupa Birliği Havacılık Güvenliği Ajansı (EASA) sivil havacılığı düzenleyen merkezi otoritedir. Katkı üretimi (AM) yoluyla üretilen havacılık bileşenlerinin sertifikasını denetler, düzenleme (AB) 2018/1139 kapsamında tanımlanan uçuşa elverişlilik gereksinimlerine uyumu ve CS-25 ve CS-E de dahil olmak üzere ilgili sertifikasyon özelliklerine uygunluk sağlar. EASA ayrıca düzenleyici rehberlik çıkarır ve havacılık uygulamalarında AM teknolojilerinin yeterliliğini ve onayını desteklemek için araştırma yapar.

Rekabetçi manzara

Havacılık ve Uzay 3D Baskı Pazarı, çeşitli sektörlerde sürekli ürün lansmanları ve teknolojik ilerlemeler tarafından yönlendirilen dinamik büyüme yaşıyor. Şirketler, havacılık uygulamaları için tasarlanmış, üretim verimliliğini ve bileşen performansını artıran yenilikçi 3D baskı sistemleri ve malzemeleri tanıtıyor.

Bu gelişmeler, katı endüstri standartlarını karşılayan karmaşık, hafif parçaların üretilmesini sağlar. Pazarın rekabetçi manzarası, havacılık sektöründe ortaya çıkan fırsatları yakalamayı amaçlayan sürekli yenilik ve stratejik girişimlerle karakterize edilmektedir.

Nisan 2025'te Stratasys Ltd., Stereolitografi (SLA) 3D yazıcı serisindeki en son model olan NEO00+'ı tanıttı. NEO800+ daha hızlı baskı hızları, daha yüksek parça verimi ve daha düşük üretim maliyetleri sunar. Ayrıca rüzgar tüneli testi, prototipleme ve takım uygulamaları için büyük, hassas ve sürekli yüksek kaliteli parçalar için endüstri taleplerini karşılıyor.

Havacılık ve Uzay 3D Baskı Piyasasında Kilit Şirketlerin Listesi:

Ekim 2024'te, Avrupa Uzay Ajansı (ESA), gelecekteki Launcher Hazırlık Programı (FLPP) altında sağlayıcı Dawn Aerospace'i piyasaya sürmesi için 415.000 ABD Doları geliştirme sözleşmesi verdi. Bu sözleşme, yüksek yanma basıncına sahip yüksek performanslı roket motorları için ek olarak üretilen (3D baskılı) yanma odaları geliştirmede Dawn havacılık ve uzayını desteklemektedir.

Mart 2024'te, Commonwealth Bilim ve Endüstriyel Araştırma Örgütü (CSIRO), Lab22 tesisinin Nikon SLM-280 (seçici lazer eritme) yazıcısının aynı anda tek bir sürekli baskıda birden fazla metal üretebileceğini bildirdi. Bu teknoloji, yüksek performans ve hafif malzemelerin gerekli olduğu havacılık ve uzay uygulamaları için uygundur, bu da mühendislere parçaları pekiştirmek, kilo ve maliyeti azaltmak ve stratejik ağırlık optimizasyonları yapmak için daha fazla tasarım özgürlüğü sağlar.

Sıkça Sorulan Sorular

Tahmin dönemi boyunca Havacılık ve Uzay 3D Baskı Pazarı için beklenen CAGR nedir?

2024'te endüstri ne kadar büyüktü?

Piyasayı yönlendiren ana faktörler nelerdir?

Piyasadaki kilit oyuncular kimler?

Tahmin edilen dönemde piyasadaki en hızlı büyüyen bölge hangisidir?

Hangi segmentin 2032'de piyasanın en büyük payını alması bekleniyor?

Yazar

Versha, Yiyecek ve İçecek, Tüketici Ürünleri, BİT, Havacılık ve Uzay gibi sektörlerdeki danışmanlık görevlerini yönetmede 15 yıldan fazla deneyime sahiptir. Alanlar arası uzmanlığı ve uyarlanabilirliği onu çok yönlü ve güvenilir bir profesyonel haline getiriyor. Keskin analitik becerilere ve meraklı bir zihniyete sahip olan Versha, karmaşık verileri eyleme dönüştürülebilir içgörülere dönüştürme konusunda uzmandır. Pazar dinamiklerini çözme, trendleri belirleme ve müşteri ihtiyaçlarını karşılamak için özel çözümler sunma konusunda kanıtlanmış bir geçmişe sahiptir. Yetenekli bir lider olarak Versha, araştırma ekiplerine başarılı bir şekilde mentorluk yapmış ve projeleri hassasiyetle yöneterek yüksek kaliteli sonuçlar sağlamıştır. İşbirlikçi yaklaşımı ve stratejik vizyonu, zorlukları fırsatlara dönüştürmesine ve sürekli olarak etkili sonuçlar sunmasına olanak tanıyor. Versha, pazarları analiz etmek, paydaşlarla etkileşime geçmek veya stratejiler oluşturmak için yenilikçiliği teşvik etmek ve ölçülebilir değer sunmak için derin uzmanlığından ve sektör bilgisinden yararlanıyor.

Ganapathy, küresel pazarlarda on yılı aşkın araştırma liderliği deneyimi ile keskin bir yargı, stratejik netlik ve derin sektör uzmanlığı sunar. Hassasiyeti ve kaliteye sarsılmaz bağlılığı ile tanınan Ganapathy, ekipleri ve müşterileri sürekli olarak etkili iş sonuçları sağlayan içgörülerle yönlendirir.

Havacılık ve Uzay 3D Baskı Pazarı

Havacılık ve Uzay 3D Baskı Pazarı