Размер рынка беспроводной инфраструктуры, его доля, рост и анализ отрасли, прогноз по типам (Macrocell RAN, малые соты, RRH, DAS, Cloud RAN, оператор Wi-Fi, мобильное ядро, транзитная связь) и региональный анализ, 2024-2031

Страницы: 120 | Базовый год: 2023 | Релиз: апрель 2025 г. | Автор: Sharmishtha M. | Последнее обновление: февраль 2026 г.

Рынок включает в себя оборудование, программное обеспечение и услуги, необходимые для поддержки сетей беспроводной связи. Сюда входят физические компоненты, такие как вышки сотовой связи, антенны, маршрутизаторы и базовые станции, а также технологии, обеспечивающие беспроводную передачу данных, такие как сотовые сети, Wi-Fi, Bluetooth и спутниковая связь.

Рынок беспроводной инфраструктурыОбзор

Объем мирового рынка беспроводной инфраструктуры оценивается в 124,70 млрд долларов США в 2023 году, и, по прогнозам, он вырастет со 128,93 млрд долларов США в 2024 году до 172,01 млрд долларов США к 2031 году, а среднегодовой темп роста составит 4,20% с 2024 по 2031 год..

Растущий трафик данных, вызванный потоковыми сервисами, устройствами Интернета вещей иоблачные вычислениясоздает повышенный спрос на более быстрые и надежные сети, что, в свою очередь, способствует росту рынка.

Основными компаниями, работающими в отрасли беспроводной инфраструктуры, являются Belden Inc., Wireless Infrastructure Group, LS Cable & System Ltd, NEXANS, Prysmian SpA, Southwire Company, LLC, Sumitomo Electric Industries, Ltd., TE Connectivity, Zhuhai Hansen Technology Co., Ltd., Capgemini, Ciena Corporation, Cisco Systems, Inc., American Tower Corporation, Huawei Technologies Co., Ltd. и NEC Corporation of America.

На рынке наблюдается уверенный рост, обусловленный глобальным расширением сетей 5G. По мере того как операторы связи и поставщики услуг внедряют технологию 5G, растет спрос на передовые компоненты инфраструктуры, такие как базовые станции, антенны, малые соты и оптоволоконные сети.

Этот рост открывает значительные возможности для поставщиков инфраструктуры, производителей оборудования и сервисных компаний, а также способствует развитию сетевых возможностей. Рынок готов к дальнейшему расширению, чему способствует растущий спрос на высокоскоростное соединение и приложения, управляемые данными.

В феврале 2025 года NEC представила решения по модернизации построения сетевой инфраструктуры, сократив время построения мобильной инфраструктуры примерно на 60 %. Эти новые решения повышают эффективность развертывания сетей 5G, обеспечивая более быстрое развертывание и оптимизируя жизненный цикл беспроводной инфраструктуры.

Ключевые моменты:

В 2023 году объем индустрии беспроводной инфраструктуры составил 124,70 миллиарда долларов США.

Прогнозируется, что рынок будет расти в среднем на 4,20% в период с 2024 по 2031 год.

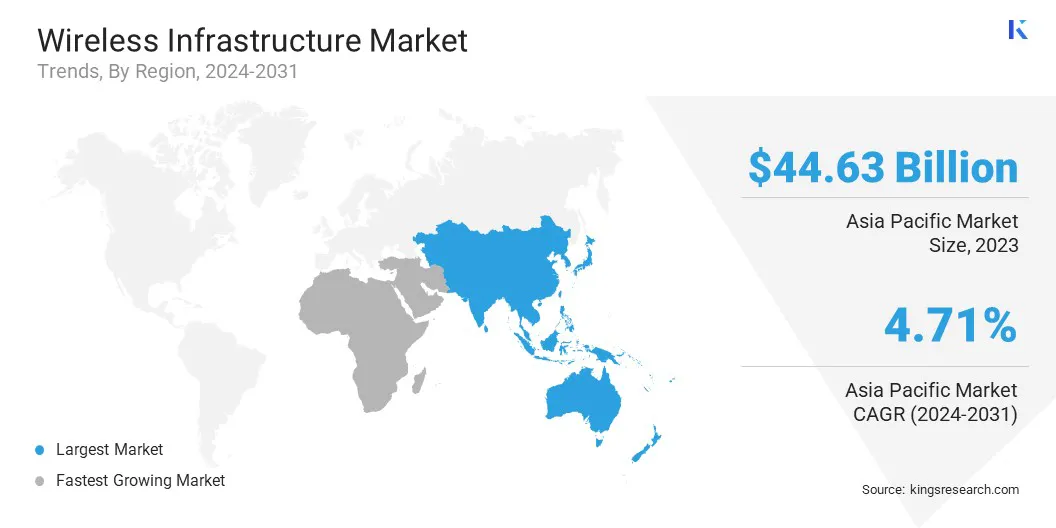

В 2023 году доля рынка Азиатско-Тихоокеанского региона составила 35,79% при оценке в 44,63 миллиарда долларов США.

В 2023 году выручка сегмента макросот RAN составила 32 миллиарда долларов США.

Ожидается, что в течение прогнозируемого периода среднегодовой темп роста в Северной Америке составит 4,20%.

Драйвер рынка

Рост трафика данных

Растущий спрос на высокоскоростные данные, вызванный потоковыми сервисами, устройствами Интернета вещей и облачными вычислениями, является основным драйвером рынка беспроводной инфраструктуры.

По мере увеличения сетевого трафика операторы связи инвестируют в передовую инфраструктуру для поддержки более высокой емкости данных и более быстрого подключения. Это ускорило внедрение технологий следующего поколения, включая сети 5G, оптоволокно и беспроводные системы высокой пропускной способности для надежной и эффективной передачи данных.

В сентябре 2024 года Verizon и Вертикальный мост завершили сделку на сумму 3,3 миллиарда долларов США по аренде и управлению 6339 вышками беспроводной связи, что позволит расширить их беспроводную инфраструктуру для поддержки растущего спроса, обусловленного технологиями искусственного интеллекта и 5G.

Рыночный вызов

Дефицит спектра и ограничения сети

Ограниченная доступность спектра представляет собой серьезную проблему для расширения беспроводной сети, ограничивая пропускную способность, необходимую для поддержки растущего трафика данных от 5G, Интернета вещей и потоковых сервисов. Недостаточная пропускная способность приводит к перегрузкам, снижению скорости сети и ограничениям покрытия.

Чтобы решить эту проблему, ключевые игроки инвестируют в динамическое совместное использование спектра (DSS) и передовые технологии оптимизации сигналов, чтобы максимизировать использование существующего спектра. Регулирующие органы содействуют проведению аукционов по использованию спектра и перераспределению недостаточно используемых частот, в то время как компании изучают возможности спутниковой связи для повышения пропускной способности и эффективности сети.

На рынке наблюдается значительная тенденция к более быстрому развертыванию, обусловленная внедрением готовых аппаратных решений и оценочных комплектов. Эти интегрированные платформы упрощают создание прототипов и ускоряют развертывание беспроводных систем, особенно в сетях 5G и OpenRAN. Более того, они оптимизируют разработку, сокращают время выхода на рынок и позволяют операторам связи быстрее масштабировать свои сети.

В феврале 2023 года компания Renesas Macrocell RAN в сотрудничестве с AMD продемонстрировала комплексное радиочастотное интерфейсное решение для систем с активными антеннами 5G. Это новое решение предназначено для оптимизации энергопотребления и эффективности, поддерживая растущий спрос на инфраструктуру мобильных сетей в секторе беспроводной связи.

Обзор рынка беспроводной инфраструктуры

Сегментация

Подробности

По типу Outlook

Macrocell RAN, малые соты, RRH, DAS, облачная RAN, операторская сеть Wi-Fi, мобильное ядро, транзитная сеть

По регионам

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальные страны Ближнего Востока и Африки.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка:

По типам Перспективы (Macrocell RAN, Small Cells, RRH, DAS, Cloud RAN, Carrier WiFi, Mobile Core, Backhaul): Сегмент макросот RAN заработал 36,32 миллиарда долларов США в 2023 году благодаря расширению требований к покрытию сети.

Рынок беспроводной инфраструктурыРегиональный анализ

В зависимости от региона мировой рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Латинскую Америку.

В 2023 году доля рынка беспроводной инфраструктуры Азиатско-Тихоокеанского региона на мировом рынке составила около 35,79% при оценке в 44,63 миллиарда долларов США. Азиатско-Тихоокеанский регион является доминирующим регионом на рынке из-за быстрого внедрения передовых технологий и растущего спроса на надежную и высокоскоростную связь.

Азиатско-Тихоокеанский регион лидирует в глобальном развертывании 5G, осуществляя значительные инвестиции в сетевую инфраструктуру для поддержки растущего потребления данных и цифровых услуг. Страны Азиатско-Тихоокеанского региона сосредоточены на расширении своих беспроводных сетей, особенно в городских районах и недостаточно обслуживаемых регионах для обеспечения надежной связи.

В ноябре 2024 г.U Mobile заключила стратегическое партнерство с Straits Mobile Investment, дочерней компанией ST Telemedia, для совместного развития второй сети 5G в Малайзии.Это сотрудничество направлено на диверсификацию телекоммуникационного ландшафта страны, переходя от модели единой оптовой сети к более конкурентной среде.

Северная Америка готова к значительному росту с устойчивым среднегодовым темпом роста в 4,20% в течение прогнозируемого периода. Северная Америка стала одним из быстрорастущих регионов в индустрии беспроводной инфраструктуры, что обусловлено быстрым развитием технологий и растущим спросом на высокоскоростное соединение.

Телекоммуникационные компании региона вкладывают значительные средства в сетевую инфраструктуру для удовлетворения растущего спроса на услуги беспроводной связи. Продолжающееся развертывание сетей 5G и разработка беспроводных решений следующего поколения будут способствовать дальнейшему развитию рынка в этом регионе.

В мае 2024 года T-Mobile приобрела подразделения беспроводной связи UScell за 4,4 миллиарда долларов США, включая клиентов, розничные магазины и некоторые активы в сфере спектра.Это приобретение направлено на улучшение сети 5G T-Mobile, особенно в недостаточно обслуживаемых сельских районах, путем предоставления клиентам UScell улучшенного покрытия и доступа к выгодным планам T-Mobile.

Нормативно-правовая база

В США, Бюро беспроводной электросвязи (WTB) при Федеральной комиссии по связи (FCC) регулирует беспроводную связь, управление использованием спектра и развертывание инфраструктуры для обеспечения соответствия беспроводным услугам, устройствам, объектам и сетям 5G.

В ИндииВ январе 2025 года правительство запустило Национальную миссию широкополосной связи 2.0 с целью ускорить расширение инфраструктуры цифровой связи, преодолеть цифровой разрыв и способствовать расширению цифровых возможностей и инклюзивности, обеспечивая высокоскоростную широкополосную связь и значимую связь для всех.

Конкурентная среда:

Компании на рынке беспроводной инфраструктуры сосредотачивают усилия на расширении возможностей сети путем разработки передовых модулей оптических приемопередатчиков, решений с низким энергопотреблением и высокоскоростных систем связи.

Эти инновации поддерживают рост сетей 5G и 6G, обеспечивая более быструю передачу данных, эффективное использование энергии и экономическую эффективность. Сотрудничество между технологическими компаниями способствует оптимизации производительности, обновлению инфраструктуры и удовлетворению растущих потребностей в пропускной способности.

В марте 2025 года Point2 Technology и Sumitomo Electric Industries сформировали стратегическое сотрудничество для разработки модулей оптических приемопередатчиков 25G, улучшающих оптоволоконную инфраструктуру для сетей 5G и 6G. Целью этого партнерства является повышение производительности и экономической эффективности беспроводной инфраструктуры.

Список ключевых компаний на рынке беспроводной инфраструктуры:

Последние события (слияния и поглощения/партнерство/запуск новых продуктов)

В октябре 2024 г.NEC запустила комплексное частное решение 5G в сотрудничестве с Cisco. Это предложение объединяет ядро Cisco 5G SA Core с проверенными радиосетями NEC и услугами системной интеграции. NEC стремится предоставить предприятиям индивидуальные, безопасные сети 5G для цифровой трансформации в таких отраслях, как логистика, складирование и управление мероприятиями.

В октябре 2024 г.Группа беспроводной инфраструктуры (WIG) в партнерстве с Vodafone модернизировала мобильную инфраструктуру Траффорд-центра путем внедрения сверхбыстрой сети 5G и расширенного покрытия 4G. Целью этого сотрудничества является улучшение качества обслуживания клиентов, повышение операционной эффективности и поддержка бизнес-операций, таких как аналитика в реальном времени и управление запасами.

В июле 2024 г., компания Belden Inc. завершила приобретение компании Precision Optical Technologies, расширив свое присутствие в индустрии оптических приемопередатчиков. Этот шаг расширяет возможности оптоволоконной и сетевой продукции Belden, обеспечивая более быстрое развертывание оптоволокна и модернизацию сети для увеличения пропускной способности.

Часто задаваемые вопросы

Каков ожидаемый среднегодовой темп роста рынка беспроводной инфраструктуры в течение прогнозируемого периода?

Насколько велика была отрасль в 2023 году?

Каковы основные факторы, движущие рынок?

Кто является ключевыми игроками на рынке?

Какой регион на рынке будет наиболее быстрорастущим в прогнозируемый период?

Какой сегмент, как ожидается, будет занимать наибольшую долю рынка в 2031 году?

Автор

Шармиштха — подающий надежды аналитик-исследователь, твердо стремящийся достичь совершенства в своей области. Она тщательно подходит к каждому проекту, глубоко вникая в детали, чтобы обеспечить комплексные и содержательные результаты. Увлеченная непрерывным обучением, она стремится совершенствовать свой опыт и оставаться впереди в динамичном мире рыночных исследований. Помимо работы, Шармиштха любит читать книги, проводить время с друзьями и семьей и заниматься деятельностью, способствующей личностному росту.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.