Размер рынка материалов теплового интерфейса, доля, анализ роста и отрасли, по типу (силиконовый, эпоксидный, полиимид, другие), по продукту (смазка и адгезивы, ленты и пленки, эластомерные прокладки, наполнители разрывов), применение (электроника, телекоммуникации, автомобиль, здравоохранение) и региональный анализ, электроника, телекоммуникации, автомобиль, здравоохранение) и региональный анализ, электроника, телекоммуникации, автомобиль, здравоохранение) и региональный анализ, электроника, телекоммуникации, автомобиль, здравоохранение) и региональный анализ, электроника, телекоммуникации, автомобиль, здравоохранение) и региональный 2025-2032

Страницы: 170 | Базовый год: 2024 | Релиз: August 2025 | Автор: Versha V. | Последнее обновление : August 2025

Материалы теплового интерфейса (TIMS) представляют собой специализированные соединения, предназначенные для улучшения теплопередачи между теплогенерирующими компонентами и теплово-рассеивающими устройствами. Они заполняют микроскопические воздушные зазоры и нарушения на поверхностях, чтобы улучшить теплопроводность и снизить тепловое сопротивление. TIM широко используются в электронных устройствах, модулях питания, светодиодах и автомобильных системах для поддержания оптимальных температур и обеспечения надежной производительности.

Рынок материалов теплового интерфейсаОбзор

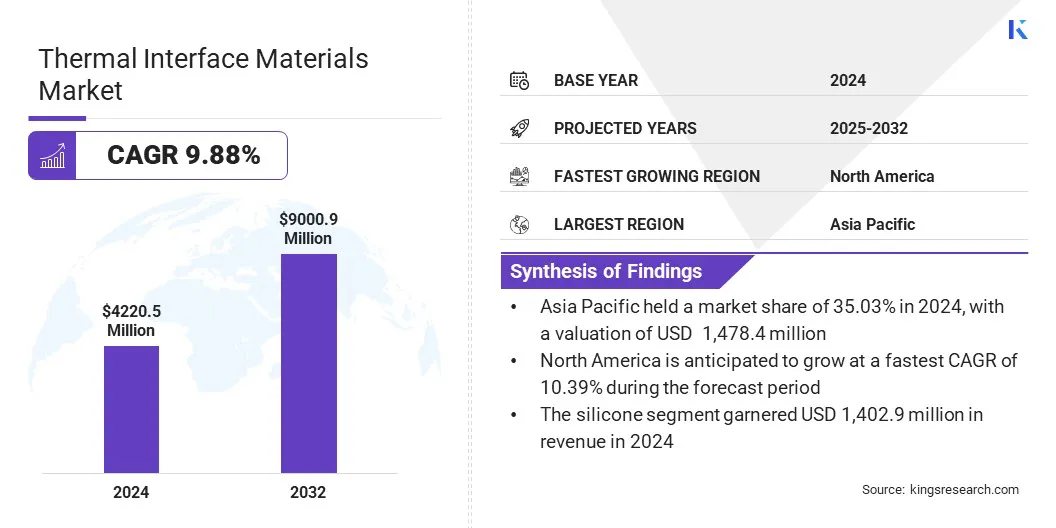

Глобальный размер рынка тепловых интерфейсов в 2024 году оценивался в 4 220,5 млн. Долл. США и, по прогнозам, и к 2032 году будет расти с 4 627,8 млн. Долл. США до 9 000,9 млн. Долл. США, демонстрируя CAGR в 9,88% в течение прогнозируемого периода.

Рост рынка обусловлен растущей плотностью мощности в полупроводниковых устройствах, которые требуют передовых материалов теплового интерфейса для эффективного рассеивания тепла и поддержания производительности в компактных конструкциях. Кроме того, растущее внедрение миниатюрной и высокопроизводительной электроники повышает спрос на надежные решения для теплового управления для повышения долговечности и предотвращения перегрева в компактных конструкциях.

Ключевые основные моменты:

Глобальный рынок материалов теплового интерфейса был зарегистрирован в 2024 году на сумму 4 220,5 млн. Долл. США.

Предполагается, что рынок вырастет в среднем на 9,88% с 2025 по 2032 год.

В 2024 году в Азиатско -Тихоокеанском регионе 35,03% стоимостью 1 478,4 млн. Долл. США.

Силиконовый сегмент получил доход 1 402,9 млн. Долл. США в 2024 году.

Ожидается, что сегмент Grease & Adhesives достигнет 2186,4 млн. Долл. США к 2032 году.

Ожидается, что автомобильный сегмент станет свидетелем наиболее быстрого CAGR 10,24% в период проекции.

Ожидается, что Северная Америка вырастет в среднем на 10,39% в течение прогнозируемого периода.

Основными компаниями, работающими на мировом рынке материалов для тепловых интерфейсов, являются Henkel Corporation, Honeywell International Inc, Dow, Laird Technologies, Inc., Momentive, 3M, Parker Hannifin Corp, Shin-Etsu Chemical Co., Ltd, Fujipoly America, Indium Corporation, Boyd, Electrolube, Wakefield Thermal, Inc, MG Chemicals и Dycotec Materialec Lt.

Растущие инвестиции в передовые технологии охлаждения способствуют расширению рынка за счет стимулирования инноваций в решениях теплового управления. Это побуждает производителей разработать более эффективные материалы, которые улучшают рассеивание тепла, снижают потребление энергии и повышают надежность центров обработки данных и электронных устройств.

В мае 2023 года Министерство энергетики США объявило о финансировании 40 миллионов долларов США для разработки передовых систем охлаждения для центров обработки данных. Инициатива направлена на поддержку растущего спроса на продвинутыйтепловое управлениеРешения для более низких выбросов углерода и решения проблемы изменения климата.

Рыночный драйвер

Увеличение плотности мощности в полупроводниковых устройствах

Основным фактором, повышающим расширение рынка тепловых интерфейсных материалов, является растущая плотность мощности в полупроводниковых устройствах. Полупроводниковые чипы становятся более мощными и компактными, генерируя более высокое тепло на более мелких поверхностях.

Увеличивающаяся тепловая обработка побуждает производителей проектировать и реализовать передовые тепловые материалы, которые улучшают рассеяние тепла. Эти материалы помогают поддерживать производительность и надежность устройства, эффективно управляя тепловыми нагрузками, поддерживая постоянный спрос на высокопроизводительность и миниатюрную электронику.

Согласно отчету о микроэлектронике Microelectronics для высокопроизводительной интегрированной интегрированной электроники (MRHIEP), ожидается, что термическая плотность для логических слоев увеличится с 1 Вт/мм² в 2023 году до 5 Вт/мм² к 2035 году, что отражает растущую потребность в расширенном термическом управлении в полупроводнике.

Рыночный вызов

Высокая стоимость передовых составов и материалов TIM

Ключевой проблемой, препятствующей прогрессу рынка тепловых интерфейсов, является высокая стоимость передовых составов и материалов. Производители электроники часто сталкиваются с бюджетными ограничениями, что затрудняет поглощение расходов, связанных с наполнителями премиум -класса, такими как графен, серебро и наноматериалы.

Сложные производственные процессы и строгие требования к качеству дополнительно повышают расходы на покупку и техническое обслуживание. Это финансовое бремя задерживает внедрение и побуждает компаний выбирать альтернативы с более низкой эффективностью, что влияет на надежность устройства, эффективность тепла и долгосрочную эксплуатационную эффективность.

Чтобы решить эту проблему, игроки рынка инвестируют в НИОКР для разработки экономически эффективных составов с использованием альтернативных наполнителей и гибридных материалов, которые уравновешивают производительность с доступностью.

Они оптимизируют производственные процессы, чтобы уменьшить отходы и повысить урожайность, используя экономию масштаба за счет более крупных объемов производства. Кроме того, компании вводят многоуровневые диапазоны продуктов, что позволяет клиентам выбирать решения TIM, соответствующие потребностям эффективности и ограничениями бюджета.

Тенденция рынка

Растущее принятие высокой эластичности TIMS

Ключевой тенденцией, влияющей на рынок тепловых интерфейсных материалов, является растущее внедрение TIM с высокой эластичностью. Эти материалы поддерживают стабильный тепловой контакт при вибрации, давлении и колебаниях температуры, что делает их идеальными для автомобильной электроники и других требовательных применений. Их эластичность сводит к минимуму стресс на чувствительные компоненты, предотвращая деградацию контактов и обеспечивая долгосрочную производительность.

Кроме того, их совместимость с автоматизированными процессами дозирования поддерживает эффективное, масштабное производство. Этот растущий спрос на прочную и надежную тепло управление делает высокую эластичность TIMS предпочтительным выбором в электронных системах следующего поколения.

В марте 2025 года технология T-Global выпустила тепловой гель TG-ASD35AB для автомобильных электронных систем, предлагая 3,5 Вт/мк проводимость, низкий импеданс, высокую эластичность, быстрое отверстие и совместимость с автоматизированным дозирующим средством, обеспечение надежного управления теплом и эффективного производства больших объемов в требующих условиях.

Снимок отчета о рынке материалов теплового интерфейса

Сегментация

Подробности

По типу

Силикон, эпоксидный, полиимид, другие

По продукту

Смазка и адгезивы, ленты и пленки, эластомерные прокладки, заполнители, наполнители, металлические материалы, материалы для изменения фазы, другие

По приложению

Электроника, телекоммуникации, автомобильная, здравоохранение, промышленная техника, аэрокосмическая и защита, другие

По региону

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка: Турция, США, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка

По типу (силиконовый, эпоксидный, полиимид и другие): в 2024 году силиконовый сегмент получил 1 402,9 млн. Долл.

Продуктом (Grease & Adhesives, ленты и пленки, эластомерные прокладки, наполнители Gap, на основе металлов, материалы для изменения фазы и другие): сегмент Grease & Adhesives удержал долю 24,20% в 2024 году, в основном связанный с его эффективной теплопередачей и легким применением в электронке.

По приложению (электроника, телекоммуникации, автомобильная, здравоохранение, промышленное оборудование, аэрокосмическая и др.): Сегмент электроники, по прогнозам, к 2032 году достигнет 2251,4 млн. Долл.

Рынок материалов теплового интерфейсаРегиональный анализ

Основываясь на регионе, рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Южной Америке.

В 2024 году доля рынка материалов теплового интерфейса в Азиатско -Тихоокеанском регионе составила 35,03%, стоимость которой стоила 1478,4 млн. Долл. США. Это доминирование усиливается сильным присутствием производства электроники, включая смартфоны, полупроводники, центры обработки данных и 5G инфраструктуру, которые требуют эффективных решений для рассеивания тепла.

Быстрое внедрение электромобилей и увеличение развертывания технологий возобновляемой энергии создают значительный спрос на передовое тепловое управление в батареях и электронике питания.

Более того, увеличение сотрудничества и консолидации среди ключевых игроков улучшает инновации, оптимизируя разработку продуктов и улучшение наличия материалов теплового интерфейса, подпитывая региональное расширение рынка.

В феврале 2025 года Shanghai Kleber New Material Technology Co., Ltd. Приобрела Dongguan Nystein Electronics Material Co., Ltd., чтобы укрепить свои возможности в материалах теплового интерфейса. Ожидается, что это приобретение расширит портфель продуктов компании, предложит передовые технологии и предоставит комплексные решения в секторах электроники, автомобильного и промышленного оборудования.

Рынок тепловых интерфейсов в Северной Америке будет расти с надежным CAGR на 10,39% в течение прогнозируемого периода. Этот рост объясняется растущим внедрением передовых материалов теплового интерфейса в спутниковом производстве.

Региональный рост рынка дополнительно поддерживается аэрокосмическими программами, включающими высокоэффективные материалы, которые эффективно работают при экстремальных температурах и радиации. Производители развертывают решения, которые обеспечивают эффективное рассеяние тепла и последовательный контакт, поддерживая долгосрочную эксплуатационную стабильность в космических приложениях.

Расширение внутреннего рынка повышается за счет усилий по сокращению материальных отходов во время сборки и повышения эффективности производства в системах космических кораблей. Региональные компании используют инструменты прогнозирующей производительности для точной проверки проектирования, снижая требования к тестированию. Эти достижения помогают соответствовать строгим стандартам эффективности в критических спутниковых операциях, что способствует росту регионального рынка.

В январе 2024 года Carbice в партнерстве с RTX Blue Canyon Technologies для обеспечения выровненныхуглеродные нанотрубки (CNT)Тепловые материалы интерфейса для критических спутниковых программ, включая метанат. Партнерство интегрирует карбисную космическую площадку через спутниковые решения Blue Canyon, предлагая повышенное рассеяние тепла, выгоды от устойчивости и инструменты прогнозной производительности, которые повышают надежность космических кораблей в суровых космических средах.

Нормативные рамки

В США, Агентство по охране окружающей среды (EPA) регулирует материалы теплового интерфейса, наблюдая за использованием химических веществ, добавок и выбросов производства в соответствии с такими законами, как Закон о контроле токсичных веществ (TSCA). Он контролирует воздействие на окружающую среду, обеспечивает безопасную обработку и утилизацию опасных веществ и обеспечивает соблюдение требований для защиты здоровья человека и окружающей среды.

В Великобритании, Исполнительный директор по охране здоровья и безопасности (HSE) регулирует тепловые материалы, управляя безопасностью на рабочем месте, химических опасностях и лимитах воздействия в соответствии с такими правилами, как Coshh. Он контролирует оценки рисков, обеспечивает безопасную обработку и обеспечивает соблюдение производителей стандартов окружающей среды и профессионального здравоохранения, защищая работников и общественность от опасного воздействия на материалы.

В Китае, Министерство экологии и окружающей среды регулирует тепловые материалы. Он контролирует экологические оценки, утверждает химические регистрации и обеспечивает соблюдение национальных стандартов для контроля загрязнения. MEE гарантирует, что производство TIM соответствует целям устойчивости, безопасности на рабочем месте и правилами защиты окружающей среды в разных отраслях.

В Индии, Центральный совет по контролю за загрязнением регулирует тепловые материалы. Он устанавливает стандарты качества окружающей среды, контролирует соблюдение производства и обеспечивает соблюдение правил в соответствии с Законом о защите окружающей среды. CPCB гарантирует, что производители TIM минимизируют экологическое воздействие, придерживаясь норм безопасности продукта и устойчивости.

Конкурентная ландшафт

Основные игроки на рынке материалов теплового интерфейса формируют стратегические партнерские отношения для интеграции опыта в области материалов с передовыми технологиями, такими как выровненные углеродные нанотрубки. Они сосредотачиваются на разработке решений, которые повышают производительность рассеяния тепла и обеспечивают надежность в разных приложениях.

Производители определяют приоритеты продуктов, которые сочетают в себе высокую теплопроводность с эффективностью затрат, предлагая настройку для удовлетворения конкретных проектных и эксплуатационных потребностей в мобильности, промышленной электронике, потребительской электронике и секторах полупроводников.

В декабре 2024 года DOW вступил в партнерские отношения с карбиком для совместной разработки тепловых материалов в следующем поколении путем интеграции силиконовой экспертизы Dow с выровненной технологией карбинского углеродного нанотрубки. Сотрудничество направлено на предоставление настраиваемых, масштабируемых и экономичных решений для теплового управления, разработанных для высокопроизводительных секторов, таких как мобильность, промышленная электроника, потребительская электроника и полупроводникиПолем

Ключевые компании на рынке материалов теплового интерфейса:

В декабре 2024 годаТехнология T-Global представила свои ультра мягкие тепловые подушки серии TG-AD, предлагая высокую теплопроводность с исключительно низкой твердостью для улучшения теплопередачи. Эти прокладки применяются в потребительской электронике, промышленном оборудовании, системах мобильности и полупроводниковых устройствах.

В октябре 2024 года, Momentive Technologies приобрели сферический алюминец и сферический кремнезый бизнес Sibelco от Sibelco, расширяя свой портфель порошка керамики для теплового управления. Это приобретение направлено на улучшение его производства тепловых наполнителей, используемых на тепловом интерфейсе.

Часто задаваемые вопросы

Каков ожидаемый CAGR для рынка тепловых интерфейсов в течение прогнозируемого периода?

Насколько велика была индустрия в 2024 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой самый быстрорастущий регион на рынке в прогнозируемый период?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2032 году?

Автор

Верша является воплощением энергии, с более чем двух десятилетий опыта управления сквозными консалтинговыми заданиями в области продуктов питания и напитков, потребительских товаров, ИКТ-ИКТ и аэрокосмических областей. Верша приносит на стол не только свой опыт, но и свою страсть к распутыванию тонкостей рынка. С острым мышлением и любопытным умом она опытно перемещается через данные, чтобы раскрыть ценную информацию. Верша - не просто эксперт по данным, но и квалифицированный лидер. Используя свою аналитическую хватку, она направляет исследовательские усилия с точностью и ясностью, превращая проблемы в возможности. Независимо от того, анализирует ли она тенденции, наставнирует свою команду или привлекая клиентов с ее остроумием, Верша использует свой обширный опыт отрасли для обеспечения результатов.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.

Рынок материалов теплового интерфейса

Рынок материалов теплового интерфейса