Размер рынка системных интеграторов, доля, рост и отраслевой анализ, по услугам (интеграция инфраструктуры, интеграция приложений, консалтинг), по конечным пользователям (нефтегазовая, автомобильная, аэрокосмическая и оборонная промышленность, здравоохранение, энергетика, химическая промышленность, другие) и региональный анализ, 2025-2032

Страницы: 150 | Базовый год: 2024 | Релиз: июль 2025 г. | Автор: Sharmishtha M. | Последнее обновление: февраль 2026 г.

Системные интеграторы проектируют и внедряют сложные ИТ-решения, объединяя аппаратные, программные, сетевые компоненты и компоненты хранения данных в единую систему. Их опыт обеспечивает бесперебойную совместимость и оптимизированную производительность различных технологий и платформ.

Рынок охватывает широкий спектр услуг, включая консалтинг, интеграцию инфраструктуры, интеграцию приложений и управление данными. Эти решения используются в промышленности, энергетике, обороне, здравоохранении и телекоммуникациях для оптимизации операций, повышения эффективности и поддержки инициатив по цифровой трансформации.

Рынок системных интеграторовОбзор

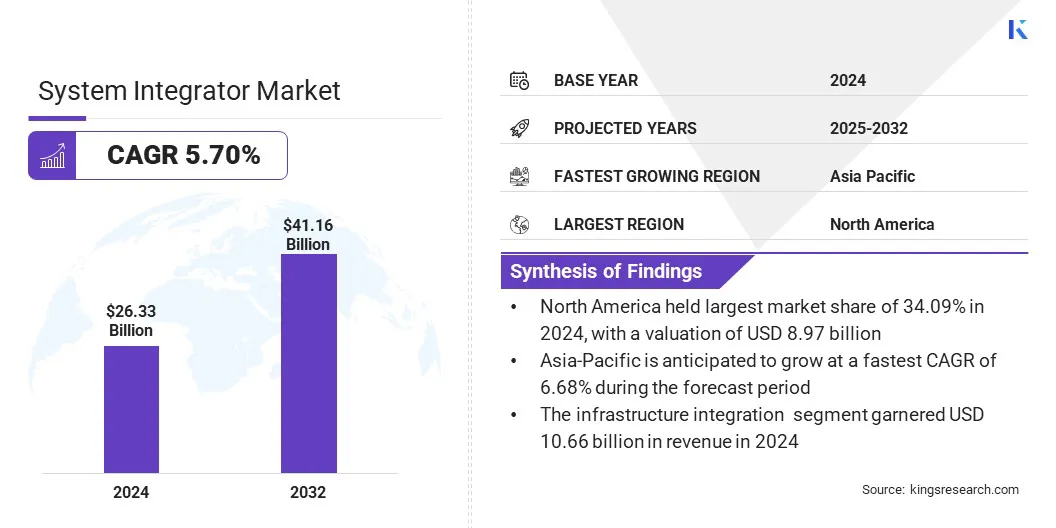

Объем мирового рынка системных интеграторов оценивался в 26,33 млрд долларов США в 2024 году и, по прогнозам, вырастет с 27,78 млрд долларов США в 2025 году до 41,16 млрд долларов США к 2032 году, демонстрируя среднегодовой темп роста 5,70% в течение прогнозируемого периода.

Росту рынка способствует растущая потребность в сплоченных экосистемах информационных технологий в таких отраслях, как производство, здравоохранение, энергетика и телекоммуникации. Растущее внимание предприятий к оптимизации операционной эффективности, улучшению взаимодействия и обеспечению бесперебойного потока данных стимулирует внедрение услуг системной интеграции.

Ключевые моменты

Объем отрасли системных интеграторов в 2024 году оценивался в 26,33 млрд долларов США.

Прогнозируется, что рынок будет расти в среднем на 5,70% в период с 2025 по 2032 год.

В 2024 году доля рынка Северной Америки составляла 34,09% при оценке в 8,97 млрд долларов США.

Сегмент инфраструктурной интеграции в 2024 году принес выручку в размере 10,66 млрд долларов США.

Ожидается, что к 2032 году нефтегазовый сегмент достигнет 10,00 млрд долларов США.

Ожидается, что в течение прогнозируемого периода среднегодовой темп роста в Азиатско-Тихоокеанском регионе составит 6,68%.

Крупнейшими компаниями, работающими на рынке системных интеграторов, являются Accenture, NTT DATA Group Corporation, The RoviSys Company, Prime Controls, LP, Deloitte, TATA Consultancy Services Limited, Quad Plus, Infosys Limited, IBM, ANDRITZ, Wunderlich-Malec Engineering, Inc., John Wood Group PLC, ATS Corporation, Tesco Controls и Capgemini.

Растущее внимание к цифровой трансформации, автоматизации и анализу данных в реальном времени способствует расширению рынка. Постоянное развитие облачных вычислений,промышленный Интернет вещей (IoT), искусственный интеллект и растущие инвестиции в проекты «умной» инфраструктуры также ускоряют развитие рынка.

В сентябре 2023 года EPAM расширила свое партнерство с Microsoft, став интегратором корпоративных систем с глобальным управлением, что расширило свои возможности по предоставлению крупномасштабных облачных решений и решений на базе искусственного интеллекта. Партнерство направлено на ускорение цифровой трансформации и модернизации платформ с помощью технологий Microsoft Azure.

Драйвер рынка

Растущая сложность корпоративных ИТ-сред

Развитие рынка системных интеграторов обусловлено растущей сложностью корпоративных ИТ-сред во всех отраслях. Организации управляют и расширяют набор приложений, платформ и инфраструктур, охватывающих локальные системы, облачные сервисы и гибридные модели. Они также координируют свои действия с несколькими поставщиками, технологиями и источниками данных для обеспечения бесперебойной работы и гибкости бизнеса.

Этот сдвиг дополнительно поддерживается растущей потребностью в доступности данных в реальном времени, повышении кибербезопасности и соблюдении нормативных требований. Растущая сложность технологических экосистем вынуждает организации привлекать системных интеграторов, которые могут предоставить комплексные, безопасные и масштабируемые интеграционные решения, тем самым ускоряя расширение рынка.

Рыночный вызов

Сложности в обеспечении плавной интеграции между несколькими поставщиками

На рынок системных интеграторов влияют сложности, связанные с обеспечением плавной интеграции между несколькими поставщиками. Организации часто используют разнообразные стеки технологий, полученные от различных поставщиков оборудования, программного обеспечения и услуг, каждый из которых имеет уникальные требования к совместимости и взаимодействию.

Несогласованность протоколов, частые обновления, специфичные для конкретных поставщиков, а также различные архитектурные платформы усугубляют трудности интеграции. Эти осложнения могут нарушить работу системы, увеличить сроки реализации проекта и повысить операционные риски.

Чтобы справиться с этими сложностями, системные интеграторы разрабатывают стандартизированные структуры интеграции и используют передовые решения промежуточного программного обеспечения. Они также совершенствуют кросс-платформенный опыт, внедряют инструменты автоматизации и устанавливают прочные партнерские отношения с поставщиками для обеспечения согласованности между системами.

Кроме того, для обеспечения долгосрочной совместимости и эффективности системы используются стратегии непрерывного мониторинга, упреждающего обслуживания и адаптивной интеграции.

Рыночный тренд

Распространение IoT/IIoT и интеграции периферийных вычислений

Рынок формируется за счет распространения технологий Интернета вещей (IoT) и промышленного Интернета вещей (IIoT), которые обеспечивают мониторинг в реальном времени, автоматизацию и принятие решений на основе данных. Такие отрасли, как производство, здравоохранение и энергетика, внедряют периферийные вычисления для обработки данных ближе к устройствам, уменьшения задержек и повышения скорости реагирования.

Предприятия интегрируют большие сети датчиков и подключенного оборудования, создавая сложные потоки данных, которые требуют плавной и безопасной координации систем. В ответ системные интеграторы предлагают передовые интеграционные решения, которые объединяют платформы Интернета вещей, периферийную инфраструктуру и централизованные системы в масштабируемые архитектуры для удовлетворения растущих потребностей бизнеса.

В мае 2025 года Qualcomm заключила партнерское соглашение с Advantech, чтобы ускорить инновации Edge AI путем интеграции платформ Qualcomm Dragonwing AI с решениями Advantech для периферийных вычислений. Партнерство направлено на упрощение и ускорение развертывания интеллектуальных приложений Интернета вещей в различных отраслях.

Обзор рынка системных интеграторов

Сегментация

Подробности

По услуге

Интеграция инфраструктуры, интеграция приложений и консалтинг

Конечным пользователем

Нефть и газ, автомобилестроение, аэрокосмическая и оборонная промышленность, здравоохранение, энергетика, химическая промышленность и другие

По регионам

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальной Ближний Восток и Африка.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка

По услугам (интеграция инфраструктуры, интеграция приложений и консалтинг). В 2024 году сегмент интеграции инфраструктуры заработал 10,66 млрд долларов США благодаря растущему спросу на унифицированные и эффективные ИТ-инфраструктуры, соединяющие аппаратное обеспечение, программное обеспечение и сетевые системы.

По конечным пользователям (нефтегазовая, автомобильная, аэрокосмическая и оборонная промышленность, здравоохранение, энергетика, химическая промышленность и другие): доля нефтегазового сегмента в 2024 году составила 24,20%, что объясняется растущей потребностью в комплексной автоматизации, мониторинге в реальном времени и передовых системах управления для оптимизации сложных операций по разведке и добыче.

Рынок системных интеграторовРегиональный анализ

В зависимости от региона рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку.

Доля рынка системных интеграторов Северной Америки в 2024 году составила 34,09% и оценивалась в 8,97 млрд долларов США. Такое доминирование объясняется развитой технологической инфраструктурой региона, активным внедрениемцифровая трансформацияинициативы и значительные инвестиции в автоматизацию и интеллектуальные отраслевые решения.

Присутствие крупных системных интеграторов и хорошо налаженной сети поставщиков технологий способствует предоставлению комплексных интеграционных услуг. Нормативные стандарты, поддерживающие безопасность данных, совместимость и надежность систем, еще больше укрепляют рыночную активность.

Кроме того, растущее внимание к кибербезопасности, облачной интеграции и анализу данных в реальном времени стимулирует инновации и внедрение решений системной интеграции во всех отраслях.

В марте 2025 года Convergint приобрела Delco Security, чтобы расширить свои возможности системной интеграции по всей Канаде, расширяя услуги в сфере здравоохранения, образования, коммунальных услуг, недвижимости и государственного сектора. В результате приобретения будет работать более 70 сотрудников Delco, что расширит опыт Convergint в предоставлении интегрированных решений в области безопасности, связи и определения местоположения для сложных объектов.

В течение прогнозируемого периода среднегодовой темп роста отрасли системных интеграторов в Азиатско-Тихоокеанском регионе составит 6,68%. Этот рост объясняется быстрой индустриализацией, расширением производственных возможностей и растущим внедрением технологий автоматизации в ключевых секторах.

Растущий спрос на цифровую инфраструктуру, вызванный ростом малых и средних предприятий и появлением технологических центров, еще больше ускоряет развитие рынка. Правительственные инициативы, направленные на модернизацию промышленности, повышение энергоэффективности и продвижение проектов «умного города», создают высокий спрос на услуги системной интеграции.

Сотрудничество между глобальными поставщиками технологий, местными системными интеграторами и исследовательскими институтами, а также достижения в области Интернета вещей и технологий периферийных вычислений укрепляют возможности интеграции и поддерживают рост регионального рынка.

Нормативно-правовая база

В Европейском СоюзеОбщий регламент по защите данных (GDPR) регулирует обработку персональных данных системными интеграторами. Он требует строгих требований к защите данных и конфиденциальности для интеграторов, обрабатывающих персональные данные в ЕС и за его пределами.

В СШАНациональный институт стандартов и технологий по кибербезопасности (NIST CSF) регулирует практику кибербезопасности для системных интеграторов. Он содержит рекомендации по управлению и снижению рисков кибербезопасности в интегрированных системах.

В Австралии, Закон о конфиденциальности 1988 года регулирует обработку личной информации системными интеграторами. Он включает в себя Австралийские принципы конфиденциальности (APP), которые регулируют сбор, использование, раскрытие и защиту персональных данных интеграторами.

Конкурентная среда

Отрасль системных интеграторов состоит из широкого спектра авторитетных транснациональных компаний и специализированных региональных игроков. Эти игроки активно работают над расширением своих предложений услуг и расширением своего глобального присутствия за счет инноваций, диверсификации и стратегических приобретений.

Ведущие компании вкладывают значительные средства в исследования и разработки для расширения возможностей интеграции новых технологий, таких как облачные вычисления, искусственный интеллект, промышленный Интернет вещей (IIoT) и кибербезопасность. Они также разрабатывают отраслевые решения, адаптированные для таких секторов, как производство, здравоохранение, энергетика и автомобилестроение, для удовлетворения сложных потребностей интеграции и нормативных требований.

Более того, компании формируют партнерские отношения с поставщиками технологий, поставщиками программного обеспечения и консалтинговыми фирмами для расширения предложения услуг, повышения операционной эффективности и ускорения расширения рынка.

В ноябре 2024 года AVI Systems приобрела CCS Southeast, регионального интегратора аудиовизуальных систем, чтобы расширить свои услуги на юго-востоке США. Это дополнение расширяет возможности системной интеграции AVI для корпоративных, образовательных и государственных клиентов, а операции CCS интегрируются в структуру AVI.

Ключевые компании на рынке системных интеграторов:

Последние события (слияния и поглощения/партнерство/соглашения/запуск продукта)

В марте 2025 г.Компания OIPInsurtech присоединилась к партнерской программе Insurity LLC System Integrator для улучшения внедрения облачного программного обеспечения для страховщиков. OIP будет использовать свой опыт работы с решениями Insurity для оптимизации развертывания и повышения операционной эффективности для перевозчиков имущества и раненых, брокеров и управляющих агентов общего профиля.

В мае 2024 г., AGENA3000 приобрела SRC System Integrators, чтобы усилить свое присутствие в Европе и расширить свой опыт в области управления информацией о продуктах, управления данными о продуктах и электронного обмена данными. Это приобретение расширяет возможности решений AGENA3000 по управлению данными для клиентов по всей Европе и Северной Америке.

В январе 2024 г.Корпорация Omron назначила Odecopack партнером-системным интегратором, признав ее возможности в области решений по автоматизации и упаковке. Партнерство направлено на улучшение поддержки клиентов и улучшение результатов проектов автоматизации в Северной Америке.

В январе 2024 г., NetNordic приобрела шведского консультанта EdgeGuide, чтобы повысить свою роль системного интегратора, ориентированного на Microsoft Cloud, в Скандинавии. Это приобретение усиливает облачные возможности и возможности безопасности NetNordic, позволяя компании удовлетворить растущий спрос на корпоративные решения Microsoft Cloud и AI в регионе.

В октябре 2023 г., Xceptor заключила партнерское соглашение с Delta Capita, чтобы упростить постторговые операции перед расчетным мандатом T+1. Партнерство объединяет платформу автоматизации данных Xceptor с опытом внедрения Delta Capita для повышения скорости обработки, точности и соблюдения нормативных требований для финансовых учреждений.

Часто задаваемые вопросы

Каков ожидаемый среднегодовой темп роста рынка системных интеграторов в течение прогнозируемого периода?

Насколько велика была отрасль в 2024 году?

Каковы основные факторы, движущие рынок?

Кто является ключевыми игроками на рынке?

Какой регион на рынке будет наиболее быстрорастущим в прогнозируемый период?

Какой сегмент, как ожидается, будет занимать наибольшую долю рынка в 2032 году?

Автор

Шармиштха — подающий надежды аналитик-исследователь, твердо стремящийся достичь совершенства в своей области. Она тщательно подходит к каждому проекту, глубоко вникая в детали, чтобы обеспечить комплексные и содержательные результаты. Увлеченная непрерывным обучением, она стремится совершенствовать свой опыт и оставаться впереди в динамичном мире рыночных исследований. Помимо работы, Шармиштха любит читать книги, проводить время с друзьями и семьей и заниматься деятельностью, способствующей личностному росту.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.

.webp) Доля рынка системных интеграторов Северной Америки в 2024 году составила 34,09% и оценивалась в 8,97 млрд долларов США. Такое доминирование объясняется развитой технологической инфраструктурой региона, активным внедрением

Доля рынка системных интеграторов Северной Америки в 2024 году составила 34,09% и оценивалась в 8,97 млрд долларов США. Такое доминирование объясняется развитой технологической инфраструктурой региона, активным внедрением