Размер рынка суперсплавов, доля, анализ роста и отрасли, по типу (на основе никеля, на основе железа, кобальта и других), по приложениям (медицинские устройства, автомобильная промышленность, производство электроэнергии, аэрокосмическая промышленность и другие) и региональный анализ, 2024-2031

Страницы: 120 | Базовый год: 2023 | Релиз: июль 2024 г. | Автор: Ashim L. | Последнее обновление: февраль 2026 г.

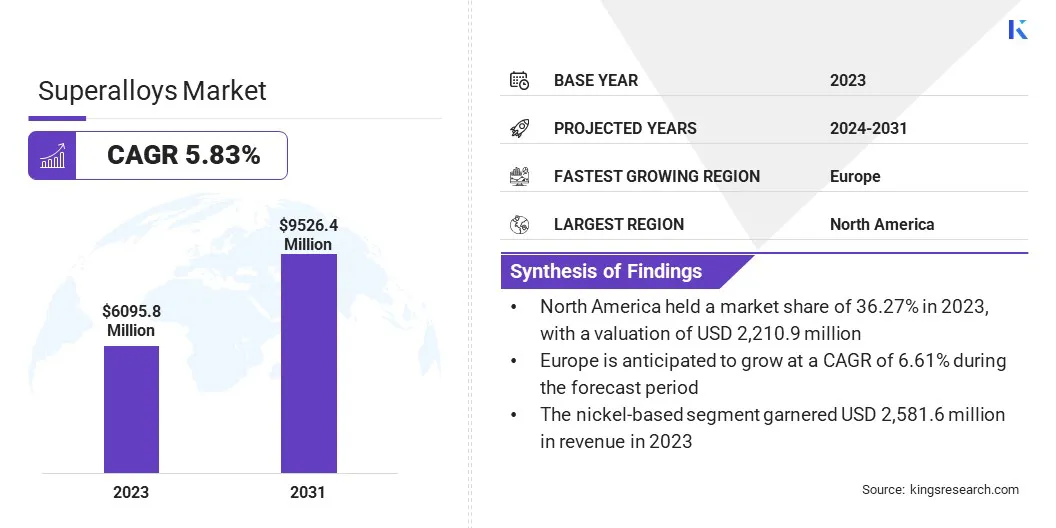

В 2023 году мировой размер рынка Superalloys был оценен в 6 095,8 млн. Долларов США и, по прогнозам, будет расти с 6 405,6 млн. Долл. США в 2024 году до 9 526,4 млн. Долл. США к 2031 году, что показало CAGR 5,83% в течение прогнозируемого периода. В сфере работы в отчете есть решения, предлагаемые такими компаниями, как Allegheny Technologies Incorporated, Amg Chrome Limited, Aperam Alloys Imphy, CRS Holdings, Llc., Hitachi Metals, Ltd., Precision Castparts Corp., Thyssenkrupp Steel Ag, Haynes International, Kobe Steel, Ltd.

Расширение рынка в первую очередь обусловлено растущим спросом со стороны таких отраслей, как аэрокосмическая, автомобильная и энергетическая выработка, благодаря их исключительной высокотемпературной силе, устойчивости к коррозии и постоянным технологическим достижениям. В аэрокосмической и защитной секторах растет спрос на суперсплавы в результате их исключительной высокотемпературной силы и коррозионной стойкости.

Растущее предпочтение автомобильной промышленности суперсплавы, направленные на повышение эффективности использования топлива и сокращение выбросов, еще больше продвигает прогресс рынка. Кроме того, заметный сдвиг сектора электроэнергии в сторону газовых турбин, которые требуют высокопроизводительных материалов, повышает спрос.

Технологические достижения в области материальной науки, значительно способствуя развитию более эффективных и долговечных супер изолиров, играя решающую роль в их улучшении. Кроме того, растущие инвестиции в промышленные газовые турбины для производства электроэнергии, особенно в развивающихся странах, поддерживают расширение рынка.

Рынок Superalloys переживает надежный рост, характеризующийся повышенным использованием в различных отраслях, особенно аэрокосмической, автомобильной и производственной выработке. Азиатско-Тихоокеанский регион свидетельствует о быстром росте, в основном способствуя расширению индустриализации и увеличением инвестиций в энергетическую инфраструктуру. Основные игроки рынка сосредотачиваются на исследованиях и разработках, чтобы инновации и улучшить производительность суперсплавы.

Суперсплавы, также известные как высокопроизводительные сплавы, представляют собой группу материалов, предназначенных для выдержания экстремальных условий, особенно высоких температур и стресса. Они демонстрируют исключительную механическую прочность, устойчивость к деформации термического полки и превосходной стабильности поверхности, что делает их незаменимыми в требовательных применениях.

Эти сплавы в основном состоят из никеля, кобальта и железа, с различными другими элементами, добавленными для улучшения определенных свойств. Суперсплавы имеют решающее значение в различных отраслях, которые требуют материалов, которые поддерживают производительность в экстремальных условиях, таких как аэрокосмическая, автомобильнаяПроизводство электроэнергииПолем Их развитие и использование имеют ключевое значение в развитии технологий, которые требуют высокой надежности и эффективности в сложных условиях.

Обзор аналитика

Производители прилагают усилия для инноваций и удовлетворения развивающихся отраслевых требований. Непрерывные инициативы по исследованиям и разработкам приводят к внедрению новых продуктов с расширенными свойствами, удовлетворяющим различные требования к применению.

Усилия сосредоточены на улучшении производительности материалов, оптимизации производственных процессов и снижении производственных затрат. Стратегическое сотрудничество и партнерские отношения распространены, облегчая обмен знаниями и технологические достижения.

В феврале 2024 года PTC Industries и подразделение аксессуаров HAL в Лакхнау вступили в меморандум о локализации разнообразного сырья авиационного класса, в том числе суперсплавы на базе титана и никеля. Это сотрудничество было сосредоточено на производстве запасных частей и сборки, которые имеют решающее значение для производства самолетов. Он был нацелен на повышение опыта в аэрокосмическом производстве и поддержке целей самостоятельности Индии. PTC Industries, известная своей точностью инженерной металлической компоненты, усилила свой аэрокосмический след, дополняя недавние партнерские отношения, такие как поставка деталей титана для Jets Dassault Aviation Rafale.

Чтобы поддерживать конкурентное преимущество, производители должны расставить приоритеты в инвестициях в устойчивую практику и изучить возможности на развивающихся рынках. Рекомендации включают стимулирование инноваций, использование технологии для повышения эффективности и поддержание подхода, ориентированного на клиента, для поддержки роста и устойчивости рынка.

Факторы роста рынка суперсплавов

Суперсплавы необходимы для производства компонентов, которые должны выдерживать высокие температуры и напряжение, такие как детали реактивного двигателя. Это приводит к более высокому спросу со стороныаэрокосмическаясектор. Продолжающееся расширение аэрокосмического сектора, вызванное увеличением авиаперелетов и необходимостью в более эффективных самолетах, приводит к росту спроса на суперсплавы.

Это дополнительно подтверждается изменением отрасли в сторону более экономичных двигателей, которые требуют материалов, которые работают при более высоких температурах. Рост аэрокосмической промышленности напрямую коррелирует с увеличением использования суперсплавы, что делает его значительным фактором роста рынка суперсплавов.

В 2022 году американские авиакомпании стали свидетелями значительного увеличения пассажирского движения, причем на 194 миллиона пассажиров было проведено на 194 миллиона пассажиров по сравнению с 2021 годом, что составило 30% годового роста. В течение всего года, с января по декабрь, американские авиакомпании перевозили в общей сложности 853 миллиона пассажиров, по сравнению с 658 миллионами в 2021 году и 388 миллионов в 2020 году.

Сложные производственные процессы, обусловленные дорогостоящим сырью, приводят к высоким производственным затратам на суперсплавы. Это может потенциально повлиять на расширение рынка и повлиять на прибыль. Чтобы преодолеть эту проблему, отрасль фокусируется на исследованиях и разработках, чтобы обнаружить экономически эффективные методы производства и альтернативное сырье.

Достижения в области аддитивного производства (3D -печать) оказываются полезными, поскольку они уменьшают отходы материала и позволяют производить сложные формы с более высокой точностью и более низкими затратами. Принятие этих инновационных методов помогает игрокам рынка снизить влияние высоких затрат на производство и поддерживать рост.

Тенденции рынка суперсплавов

Растущее внедрение методов аддитивного производства (AM) является выдающейся тенденцией на рынке. AM, широко известный как 3D -печать, революционизирует производство суперсплавов. Этот метод допускает точное изготовление сложных компонентов, значительно уменьшая отходы материала и время производства.

Промышленные отрасли, такие как аэрокосмическая и автомобильная, все чаще интегрируются AM для производства легких, высокопроизводительных деталей, которые соответствуют строгим спецификациям. Возможность быстро и эффективно настраивать компоненты подпитывает эту тенденцию. Достижения в области технологий приводят к экономически эффективному аддитивному производству, что еще больше повышает его принятие на рынке.

Еще одна значительная тенденция на рынке суперсплавов - это растущий акцент на переработке и устойчивости. Растущие экологические проблемы и регулирующее давление побуждают отрасли стремиться к тому, чтобы уменьшить их углеродный след. Утилизация суперсплавов, которая включает в себя восстановление ценных металлов, таких как никель, кобальт и хром, набирает обороты.

Это облегчает снижение затрат и соответствует глобальным целям устойчивости. Компании вкладывают значительные средства в передовые технологии переработки, чтобы повысить эффективность и качество. Рынок Superalloys реагирует на экологические проблемы, содействуя практике утилизации, которые соответствуют требованиям отрасли в отношении устойчивых решений.

Анализ сегментации

Глобальный рынок сегментирован на основе типа, применения и географии.

По типу

Основываясь на типе, рынок классифицируется на никелевую основу, на основе железа, на кобальте и другие. Сегмент на основе никеля возглавил рынок Superalloys в 2023 году, достигнув оценки в размере 2581,6 млн. Долл. США. Это расширение продвигается превосходными свойствами суперсплавов на основе никеля, включая высокотемпературную прочность, коррозионную стойкость и превосходные механические характеристики. Эти характеристики делают их незаменимыми в требовательных приложениях, особенно в аэрокосмической и энергетической промышленности.

На основе никеля суперсплавы широко используются в лопастях турбин, выхлопных клапанах и других компонентах, которые требуют долговечности и надежности в экстремальных условиях. Непрерывные достижения в сплавах и методах производства еще больше повышают их производительность, укрепляя их доминирование на рынке.

По приложению

Основываясь на применении, рынок Superalloys классифицируется на медицинские устройства, автомобильную промышленность, производство электроэнергии, аэрокосмическую промышленность и другие. Сегмент аэрокосмической промышленности готова свидетельствовать о значительном росте в среднем на 6,97% в течение прогнозируемого периода (2024-2031). Это расширение в значительной степени связано с растущим спросом на высокоэффективные материалы, которые обладают способностью выдерживать экстремальные температуры и механическое напряжение в аэрокосмических применениях.

Суперсплавы необходимы для производства критических компонентов, таких как детали реактивного двигателя, лопасти турбины и выхлопные системы. Непрерывный рост аэрокосмического сектора из -за роста авиаперелетов и достижений в области авиационных технологий еще больше способствует этому спросу. Кроме того, растущее внимание отрасли на эффективности использования топлива и снижения выбросов приводит к широкому распространению суперплава, тем самым способствуя прогрессу сегмента.

Региональный анализ рынка суперсплавов

Основываясь на регионе, мировой рынок классифицируется в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, значении и Латинской Америке.

На рынке суперсплавов в Северной Америке в 2023 году составила значительную долю около 36,27%, а оценка - 2 210,9 млн. Долл. США. Это доминирование повышается от передовой аэрокосмической и оборонной промышленности региона, которые являются крупнейшими потребителями суперсплавов. В Северной Америке размещаются крупные аэрокосмические производители и оборонные подрядчики, которые требуют высокопроизводительных материалов для авиационных двигателей и военных применений.

Кроме того, устоявшаяся автомобильная промышленность региона все чаще внедряет суперсплавы для повышения эффективности и производительности транспортных средств. Надежные исследования и разработки, поддерживаемая значительными инвестициями в технологические достижения, дополнительно поддерживают региональное расширение рынка.

Азиатско-Тихоокеанский регион готов записывать надежный CAGR 6,61% в течение периода. Это быстрое расширение подпитывается растущей индустриализацией региона и увеличением инвестиций в развитие инфраструктуры. Аэрокосмический сектор в таких странах, как Китай и Индия, быстро растет, что приводит к сильному спросу на суперсплавы в производстве самолетов.

Кроме того, расширяющаяся автомобильная промышленность в сочетании с растущими проектами по производству электроэнергии повышает потребность в высокопроизводительных материалах. Правительственные инициативы по поддержке промышленного роста и технологических достижений еще больше продвигают региональное развитие рынка. Основное внимание региона на устойчивом развитии и модернизации ускоряет внедрение суперсплавы, что делает Азиатско-Тихоокеанский регион ключевым регионом.

В 2022 году Индия стала свидетелем значительного роста в своем секторе гражданской авиации, причем внутренний пассажирский трафик увеличился почти на 50%, а международный трафик - более 150%. Генеральный дирекция гражданской авиации сообщил о том, что в первой половине 2023 года в первой половине 2023 года было зарегистрировано более 76 миллионов внутренних пассажиров, что составило заметный годовой рост более 32%. Количество аэропортов Индии также увеличилось с 74 в 2014 году до 147 в 2022 году, и, согласно прогнозам, достигнут 220 к 2025 году. Этот рост в аэрокосмическом секторе, вероятно, увеличит спрос на суперсплавы.

Конкурентная ландшафт

Глобальное исследование рынка Superalloys обеспечит ценную информацию с акцентом на фрагментированный характер отрасли. Видимые игроки сосредотачиваются на нескольких ключевых бизнес -стратегиях, таких как партнерства, слияния и поглощения, инновации в продуктах и совместные предприятия для расширения своего портфеля продуктов и увеличения доли на рынке в разных регионах.

Производители принимают ряд стратегических инициатив, в том числе инвестиции в деятельность в области НИОКР, создание новых производственных мощностей и оптимизацию цепочки поставок, для укрепления своего рыночного положения.

Март 2024 г. (расширение):ICD Group, мировой лидер в области переработки и специализированных материалов, объявила о создании новой дочерней компании ICD Superalloys Australia Pty Ltd. Это расширение ознаменовало приверженность компании устойчивым решениям и удовлетворяет растущий спрос на сверхглото в Азиатско-Тихоокеанском регионе. Расположенный в Западной Австралии, дочерней компании, полученных и переработанных незначительных металлов, тем самым повышая эксплуатационную эффективность и локализацию цепочек поставок для улучшения обслуживания клиентов.

Ноябрь 2023 (запуск):Mitsubishi Materials Co., Ltd. запустила новую оценку, MV9005, специально разработанный для поворотных термостойких сверхсплав. Эта оценка включала в себя недавно разработанную технологию покрытия, богатую AL, которая улучшила устойчивость к износу и устойчивость к окислению во время высокоскоростной обработки. Продукты доступны в Японии и получили благоприятные отзывы, побуждая компанию расширить продажи на зарубежные рынки, предлагая 52 различных типа вставок, в основном деноминация ISO.

Глобальный рынок суперсплавов сегментирован как:

По типу

На основе никеля

Железо на основе

На основе кобальта

Другие

По приложению

Медицинские устройства

Автомобильная промышленность

Производство электроэнергии

Аэрокосмическая промышленность

Другие

По региону

Северная Америка

НАС.

Канада

Мексика

Европа

Франция

U.K.

Испания

Германия

Италия

Россия

Остальная Европа

Азиатско-Тихоокеанский регион

Китай

Япония

Индия

Южная Корея

Остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка

GCC

Северная Африка

ЮАР

Остальная часть Ближнего Востока и Африки

Латинская Америка

Бразилия

Аргентина

Остальная Латинская Америка

Часто задаваемые вопросы

Что ожидается, что общее CAGR будет записано для рынка Superalloys в течение прогнозируемого периода?

Насколько велика индустрия Superalloys в 2023 году?

Каковы основные движущие факторы для рынка?

Кто является ключевыми игроками на рынке?

Какой самый быстрорастущий регион на рынке суперсплавов в прогнозируемый период?

Какой сегмент будет удерживать максимальную долю на рынке суперсплавов в 2031 году?

Автор

Ашим курирует синдицированные и индивидуальные исследования рынка, от проектирования до доставки. Он специализируется на анализе рынка, моделировании роста, конкурентной стратегии и поддержке принятия решений руководителями. Его лидерский подход подчеркивает ясность мышления и измеримое влияние на бизнес.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.