Размер, доля, рост и отраслевой анализ рынка углерода, по типу материала (вращение углерода при высоких температурах, вращение углерода при нормальной температуре), по применению (устройства памяти, логические устройства, силовые устройства, усовершенствованная упаковка), по конечному пользователю и региональному анализу, 2024-2031

Страницы: 170 | Базовый год: 2023 | Релиз: апрель 2025 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

Рынок предполагает разработку, производство и применение углеродных материалов, используемых в процессах производства полупроводников. Он включает в себя центрифугирование углеродных материалов как при высокой, так и при комнатной температуре, которое в основном используется на этапах формирования рисунка и травления при изготовлении чипов.

В отчете представлен обзор основных факторов роста, подкрепленный региональным анализом и нормативной базой, которая, как ожидается, повлияет на развитие рынка в течение прогнозируемого периода.

Вращение на углеродном рынкеОбзор

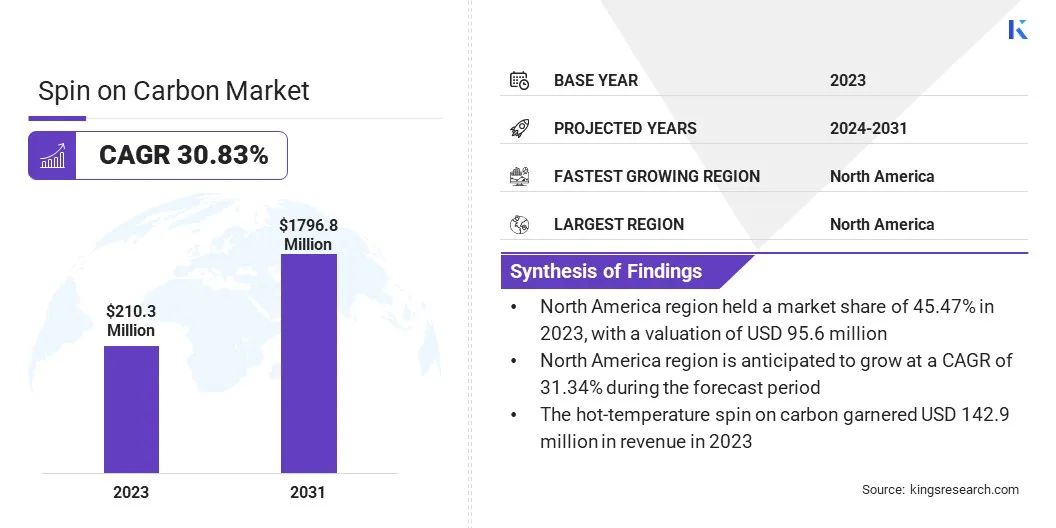

Объем глобального рынка выбросов углерода оценивается в 210,3 млн долларов США в 2023 году, и, по прогнозам, он вырастет с 273,9 млн долларов США в 2024 году до 1796,8 млн долларов США к 2031 году, при этом среднегодовой темп роста составит 30,83% в течение прогнозируемого периода.

Рост рынка поддерживается за счет увеличения инвестиций в производство полупроводников во всем мире. Правительства и частный сектор расширяют производственные мощности, чтобы удовлетворить растущий мировой спрос на передовые чипы, используемые в искусственном интеллекте, автомобильной электронике и высокоскоростных соединениях.

Эти инвестиции подчеркивают необходимость в современных материалах, таких как спин-он-углерод, которые могут удовлетворить строгие требования производства полупроводников следующего поколения.

Основными компаниями, работающими в сфере углеродной промышленности, являются Brewer Science, Inc., Merck KGaA, Shin-Etsu Chemical Co. LTD, Kayaku AM, DONGJIN SEMICHEM CO LTD., YCCHEM CO., Ltd., SAMSUNG, JSR Micro, Inc., Nano-C и Irresistible Materials Ltd.

Более того, растущее использование спин-углерода в сочетании с EUV-технологиями и технологиями литографии следующего поколения способствует росту рынка. По мере ускорения перехода к узлам размером менее 5 нм, спиннинговые углеродные материалы становятся жизненно важными для достижения высокоточного мульти-рисунка и надежной маскировки травлением.

Их высокая однородность пленки, термостойкость и способность противостоять агрессивному травлению делают их хорошо подходящими для сложных структур в логике, памяти и современной упаковке.

В июне 2024 года Imec и ASML совместно открыли Лабораторию литографии High NA EUV в Нидерландах. Этот ультрасовременный объект предоставляет производителям микросхем памяти и поставщикам передовых материалов и оборудования доступ к первому прототипу сканера High NA EUV и полному набору метрологических и обрабатывающих инструментов.

Ключевые моменты:

В 2023 году рост размера углеродной промышленности составил 210,3 миллиона долларов США.

Прогнозируется, что в период с 2024 по 2031 год рынок будет расти в среднем на 30,83%.

В 2023 году доля Северной Америки составила 45,47% на сумму 95,6 млн долларов США.

В 2023 году доход от углеродного сегмента, связанного с горячими температурами, составил 1204,0 миллиона долларов США.

Ожидается, что к 2031 году сегмент устройств памяти достигнет 554,9 млн долларов США.

По прогнозам, к 2031 году сегмент литейного производства принесет выручку в размере 984,7 млн долларов США.

Ожидается, что в течение прогнозируемого периода среднегодовой темп роста в Азиатско-Тихоокеанском регионе составит 30,78%.

Как инвестиции способствуют росту рынка?

Рынок углерода переживает значительный рост, обусловленный увеличением инвестиций в мощности по производству полупроводников. Правительства и игроки частного сектора, особенно в таких регионах, как Северная Америка и Азиатско-Тихоокеанский регион, вкладывают значительные средства в расширение внутреннего производства полупроводников.

Этот всплеск инвестиций вызван необходимостью удовлетворить растущий глобальный спрос на передовые чипы, используемые в новых технологиях, таких какискусственный интеллект, 5G и облачные вычисления.

По мере расширения мощностей по производству полупроводников для внедрения этих новых технологий растет спрос на высокопроизводительные материалы, в том числе на углероде.

Центрифугированные углеродные материалы необходимы для удовлетворения передовых требований литографии и рисунка современных полупроводниковых устройств, что делает их критически важными для производства меньших по размеру и более эффективных чипов.

В апреле 2025 года компания Applied Materials, Inc. приобрела 9% находящихся в обращении акций BE Semiconductor Industries N.V. (Бези). Эта инициатива направлена на совместную разработку первого полностью интегрированного решения для оборудования для гибридного соединения кристаллов — основной технологии для передовых полупроводниковых корпусов.

Каковы основные препятствия для этого рынка?

Ключевой проблемой, сдерживающей расширение рынка углерода, является сложность интеграции этих материалов в передовые полупроводниковые технологические узлы, особенно при переходе производства на технологии менее 5 нм.В таких масштабах даже минимальные отклонения в свойствах материала могут существенно повлиять на производительность, надежность и общую производительность процесса.

Достижение точной совместимости с этапами травления, осаждения и очистки становится все более востребованным, особенно в многослойных и трехмерных архитектурах устройств. Эта проблема еще более усугубляется необходимостью обеспечения постоянной однородности пленки, высокой термостабильности и сверхнизкого уровня загрязнения.

Эту проблему можно решить посредством сотрудничества между поставщиками материалов и производителями полупроводников для совместной разработки решений на основе углерода, адаптированных к конкретным требованиям производства.

Кроме того, использование передового моделирования, мониторинга процессов в реальном времени и технологий прогнозного контроля качества может помочь обеспечить стабильное поведение материала и ускорить выход на рынок в условиях крупносерийного производства.

Какие технологические тенденции формируют рынок?

Вращение рынка углерода свидетельствует о значительной тенденции к интеграции вращения углеродных материалов с экстремальным ультрафиолетом (EUV) и передовыми методами литографии.

Поскольку производители полупроводников сосредотачивают внимание на техпроцессах менее 5 нм, усиливается потребность в материалах, которые могут сохранять структурную целостность в сложных условиях травления и поддерживать высокое разрешение структуры.

Центрифугированные углеродные материалы набирают популярность в качестве надежных слоев твердой маски в этих средах благодаря их превосходной селективности травления и совместимости со сложными процессами с множеством рисунков.

Их способность обеспечивать уменьшенную шероховатость кромок линий и поддерживать конструкции с высоким соотношением сторон делает их особенно ценными в рабочих процессах EUV, где точность и контроль процесса имеют решающее значение. Такое соответствие технологиям литографии следующего поколения делает углерод ключевым фактором в передовом производстве полупроводников.

В апреле 2024 года компания Intel Foundry в сотрудничестве с ASML успешно установила и откалибровала первый в отрасли коммерческий инструмент для литографии в экстремальном ультрафиолете (EUV) с высокой числовой апертурой на своем научно-исследовательском центре в Хиллсборо, штат Орегон. Это представляет собой значительный прогресс в производстве полупроводников, обеспечивающий повышенное разрешение и масштабирование функций для процессоров следующего поколения, а также поддержку новых технологий, таких как искусственный интеллект.

Снимок отчета Spin on Carbon Market

Сегментация

Подробности

По типу материала

Вращение углерода при высокой температуре, вращение углерода при нормальной температуре

По применению

Устройства памяти, логические устройства, силовые устройства, усовершенствованная упаковка, фотоника, МЭМС

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальной Ближний Восток и Африка.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка

По типу материала (формование углерода при горячей температуре и центрифугирование углерода при нормальной температуре): сегмент горячего центрирования углерода заработал в 2023 году 142,9 миллиона долларов США благодаря своей превосходной термической стабильности и пригодности для усовершенствованного формирования рисунка в высокопроизводительных полупроводниковых процессах.

По применению (устройства памяти, логические устройства, силовые устройства иРасширенная упаковка): В 2023 году доля сегмента устройств памяти составила 30,27%, чему способствовал рост спроса на решения для хранения данных высокой плотности в бытовой электронике и центрах обработки данных.

По конечным пользователям (литейные предприятия, производители интегрированных устройств (IDM) и аутсорсинговая сборка и тестирование полупроводников (OSAT)): прогнозируется, что к 2031 году сегмент литейных производств достигнет 984,7 млн долларов США, чему способствуют растущие инвестиции в передовые узловые технологии и массовое производство передовых микросхем для клиентов по всему миру.

Каков сценарий развития рынка в Северной Америке и Азиатско-Тихоокеанском регионе?

В зависимости от региона рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Латинскую Америку.

В 2023 году доля рынка углерода в Северной Америке составила около 45,47% и составила 95,6 млн долларов США. Это доминирование объясняется наличием хорошо зарекомендовавших себя производителей полупроводников, развитой исследовательской инфраструктурой и ранним внедрением передовых методов литографии.

Мощная государственная поддержка отечественного производства чипов и стратегические инвестиции в высокопроизводительные вычисления, искусственный интеллект и технологии центров обработки данных еще больше способствуют расширению регионального рынка.

В регионе были сделаны значительные инвестиции в производство полупроводников, при этом были построены или расширены крупномасштабные заводы по производству полупроводников для поддержки передовых узлов.

В частности, в Соединенных Штатах проживают несколько мировых лидеров в области полупроводников и новаторов в области материалов, которые одними из первых внедрили спиннинговые углеродные материалы для передовой литографии и травления.

В марте 2025 года TSMC объявила о дополнительных инвестициях в размере 100 миллиардов долларов США для расширения своих передовых операций по производству полупроводников в США в дополнение к своим существующим инвестициям в размере 65 миллиардов долларов США в Финиксе, штат Аризона. Расширение включает в себя два современных упаковочных предприятия, ультрасовременный центр исследований и разработок и новые производственные предприятия, что стало крупнейшими прямыми иностранными инвестициями в истории США.

В течение прогнозируемого периода темпы роста углеродной промышленности в Азиатско-Тихоокеанском регионе будут расти с ошеломляющими среднегодовыми темпами в 30,78%. Этот быстрый рост стимулируется расширением мощностей по производству полупроводников в регионе, особенно в таких странах, как Южная Корея, Тайвань, Китай и Япония.

Высокий спрос на бытовую электронику, растущее внедрение современной упаковки и постоянные инвестиции в производство памяти и логических устройств способствуют расширению регионального рынка. Присутствие ключевых поставщиков материалов и конкурентная производственная среда дополнительно поддерживают этот рост.

Кроме того, растущий спрос на бытовую электронику, смартфоны и вычислительные устройства способствует расширению регионального рынка, для которого требуются все более компактные и мощные полупроводниковые компоненты.

Поскольку полупроводниковые узлы продолжают сокращаться, вращение углерода играет решающую роль в обеспечении точного литографического рисунка, особенно в технологиях мульти-рисунка и 3D-интеграции.

Сильное присутствие Азиатско-Тихоокеанского региона в производстве памяти и логических микросхем привело к более широкому использованию спин-он-углерода в DRAM, флэш-памяти NAND и системах-на-кристалле.

Нормативно-правовая база

В США, нормативная база для прядения углеродных материалов находится под надзором Агентства по охране окружающей среды (EPA) и Управления по безопасности и гигиене труда (OSHA). Эти агентства устанавливают стандарты качества воздуха и воды, обращения с опасными материалами и безопасности работников в производстве полупроводников.

В ЕвропеЕвропейское химическое агентство (ECHA) обеспечивает соблюдение правил регистрации, оценки, авторизации и ограничения использования химических веществ (REACH), которые регулируют безопасное использование и обращение с химическими веществами, в том числе с теми, которые используются в полупроводниковых процессах, таких как центрифугирование углерода. REACH гарантирует, что производители предоставляют паспорта безопасности и соблюдают стандарты окружающей среды и безопасности.

Конкурентная среда

Развитие углеродной промышленности свидетельствует об усилении конкуренции, поскольку компании активизируют свои усилия по повышению производительности продукции, масштабированию производства и поддержке передовых технологических узлов полупроводников.

Общая стратегия ведущих игроков предполагает расширение своих возможностей в области исследований и разработок для разработки углеродных составов следующего поколения с улучшенной стойкостью к травлению, термической стабильностью и совместимостью с экстремальным ультрафиолетом (EUV) и многоструктурной литографией.

Кроме того, игроки отрасли формируют стратегическое сотрудничество с производителями полупроводников и устройств. Участвуя в совместных проектах разработки и программах квалификации материалов на ранних стадиях, поставщики Spin On Carbon стремятся привести свои предложения в соответствие с конкретными потребностями интеграции процессов.

Это позволяет быстрее внедрять их материалы в массовое производство и укрепляет их позиции в цепочке поставок полупроводников. Кроме того, участники рынка отдают приоритет географическому расширению за счет новых производственных мощностей или локализованных партнерских отношений для поддержки растущего спроса, особенно в Азиатско-Тихоокеанском регионе и Северной Америке.

Расширение регионального присутствия сокращает время выполнения заказов и затраты на логистику, а также способствует более тесной технической поддержке клиентов, эксплуатирующих крупносерийные производственные предприятия.

В июне 2023 годаКомпания Brewer Science, Inc. представила свой революционный высокотемпературный стабильный материал для выравнивания зазоров OptiStack SOC450. Этот усовершенствованный материал обеспечивает нулевую усадку при температуре до 550°C во время обжига N2, совершая революцию в передовых процессах EUV и ArF, обеспечивая превосходную термическую стабильность и эффективность выравнивания и заполнения зазоров в производстве полупроводников следующего поколения.

Часто задаваемые вопросы

Каков размер и прогноз рынка Spin-On Carbon?

Какие приложения доминируют на рынке Spin-On Carbon?

Кто являются ключевыми игроками на рынке Spin-On Carbon?

Какие тенденции формируют рынок?

Как развиваются технологии?

Как этот отчет может помочь мне обосновать использование центрифугированного углерода в наших новых процессах EUV-литографии?

Как этот отчет может помочь мне обосновать экономическое обоснование перехода от процесса с твердой маской, основанного на CVD, к процессу с центрифугированием углерода?

Как я могу использовать этот отчет, чтобы показать инвесторам размер и потенциал взрывного роста нашего рынка?

Как этот отчет поможет мне сосредоточить внимание моей команды продаж на наиболее важном сегменте приложений?

Как этот отчет поможет мне понять конкурентную среду и основных игроков на этом специализированном рынке?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.