Размер рынка космической силовой электроники, доля, рост и отраслевой анализ, по типу устройства (дискретное питание, силовой модуль, силовая ИС), по типу платформы (питание, управление командами и данными, ADCS, другие), по напряжению, по току, по применению и региональному анализу, 2024-2031

Страницы: 230 | Базовый год: 2023 | Релиз: апрель 2025 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

Рынок — это сегмент аэрокосмической и оборонной промышленности, ориентированный на проектирование, производство и поставку электронных систем и компонентов, используемых для управления и преобразования электроэнергии в космических приложениях, таких как спутники, космические корабли, космические станции и ракеты-носители.

В отчете освещаются ключевые движущие силы рынка, основные тенденции, нормативно-правовая база и конкурентная среда, определяющая рост отрасли.

Рынок космической силовой электроникиОбзор

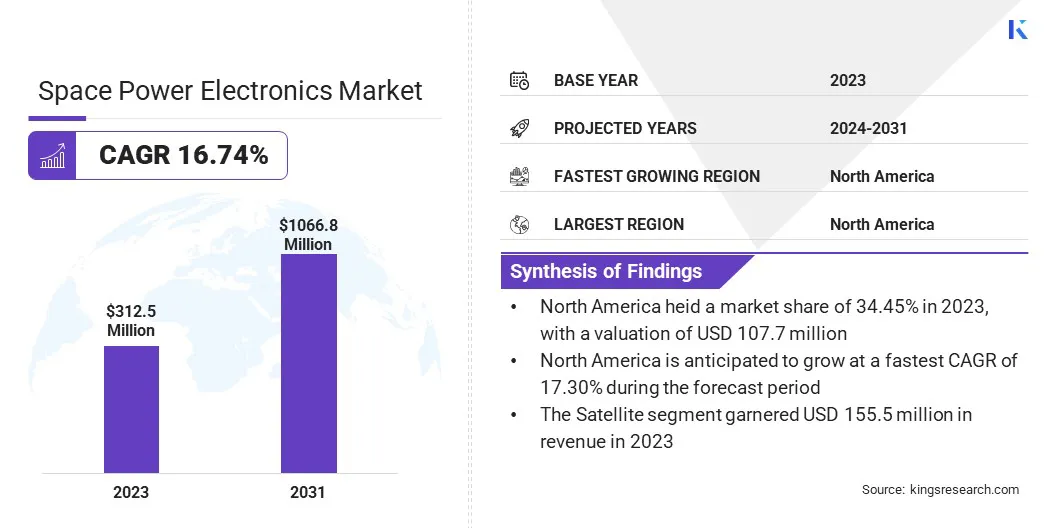

Объем мирового рынка космической силовой электроники оценивался в 312,5 млн долларов США в 2023 году и, согласно прогнозам, вырастет с 361,1 млн долларов США в 2024 году до 1066,8 млн долларов США к 2031 году, демонстрируя среднегодовой темп роста 16,74% в течение прогнозируемого периода.

Растущее число развертываний спутников для связи, наблюдения и наблюдения за Землей повышает спрос на высокопроизводительную силовую электронику. Государственные космические агентства и частные аэрокосмические компании вкладывают значительные средства в запуски спутников, миссии в дальний космос и коммерческие космические проекты, что подчеркивает потребность в современной, устойчивой к космическим условиям силовой электронике.

Крупнейшими компаниями, работающими в отрасли космической силовой электроники, являются BAE Systems, Texas Instruments, Infineon Technologies, STMicroelectronics, Microchip Technology, Analog Devices, Teledyne Advanced Electronic Solutions, Jenoptik, Renesas Electronics Corporation, Honeywell Aerospace, Space Micro Devices, Orbital Power, Cobham, Ruag Group, TT Electronics и другие.

Компании приобретают передовые электронные компоненты для расширения своего портфолио. Это позволяет компаниям предлагать более широкий спектр дорогостоящих технологий, позиционируя себя для долгосрочного роста и укрепления своих конкурентных преимуществ.

В июне 2024 года TransDigm Group Incorporated приобрела подразделение Electron Devices of Communications & Power Industries примерно за 1,385 миллиарда долларов США. Сотрудничество включает в себя добавление высокотехнологичных запатентованных электронных компонентов со значительной стоимостью послепродажного обслуживания. Сделка соответствует стратегии TransDigm по расширению портфеля критически важных технологий на основных аэрокосмических платформах.

Ключевые моменты

В 2023 году объем рынка космической силовой электроники составил 312,5 млн долларов США.

Прогнозируется, что рынок будет расти в среднем на 16,74% с 2024 по 2031 год.

В 2023 году доля рынка Северной Америки составила 34,45% на сумму 107,7 млн долларов США.

Сегмент дискретной энергетики в 2023 году получил выручку в размере 125,6 млн долларов США.

Ожидается, что к 2031 году сегмент сегмента управления и обработки данных достигнет 292,5 млн долларов США.

Прогнозируется, что к 2031 году сегмент высокого напряжения принесет выручку в размере 417,4 млн долларов США.

Сегмент старше 50 лет, вероятно, достигнет 421,2 миллиона долларов США к 2031 году.

По оценкам, к 2031 году спутниковый сегмент достигнет 5543,9 млн долларов США.

Ожидается, что в течение прогнозируемого периода среднегодовой темп роста в Азиатско-Тихоокеанском регионе составит 16,36%.

Драйвер рынка

Растущий спрос на экономически эффективные решения в области электропитания, устойчивые к радиации

Растущая потребность в экономичных и радиационно-устойчивых решениях в области электропитания стимулирует инновации на рынке. Поскольку число космических миссий в коммерческом секторе продолжает расти, растет спрос на компоненты, которые могут надежно работать в суровых радиационных условиях космоса, сохраняя при этом управляемые затраты.

Радиационно-устойчивые компоненты, которые рассчитаны на определенные уровни радиационного воздействия, представляют собой жизнеспособную альтернативу более дорогим радиационно-стойким системам.

В январе 2023 года компания Microchip Technology представила MIC69303RT, коммерческое (COTS) радиационно-устойчивое энергетическое устройство для спутников на низкой околоземной орбите (LEO) и космических приложений. Работая от источника питания от 1,65 до 5,5 В и обеспечивая выходное напряжение всего 0,5 В, он обеспечивает управление сильноточным и низковольтным питанием в экстремальных условиях, поддерживая космические системы следующего поколения.

Рыночный вызов

Достижение высокой плотности мощности и надежности в экстремальных условиях

Основной проблемой, влияющей на рынок космической силовой электроники, является достижение высокой удельной мощности и надежности в экстремальных условиях из-за ограниченной доступности радиационно-стойких компонентов и суровых тепловых, вибрационных и коррозионных условий глубокого космоса.

Эти проблемы особенно заметны в таких миссиях, как винтокрылый аппарат НАСА Dragonfly для Титана и предполагаемые наземные энергосистемы на Луне, где системы должны выдерживать длительное воздействие интенсивной радиации, температурных колебаний и механических напряжений.

Чтобы решить эти проблемы, инженеры изучают возможность использования материалов с широкой запрещенной зоной (WBG), таких как GaN и SiC, которые обеспечивают более высокую эффективность, термическую стабильность и радиационную устойчивость, что делает их идеальными для космического применения.

Рыночный тренд

Новый стандарт космической электроники

Новой тенденцией в индустрии космической силовой электроники является стандартизация радиационно-стойкой пластиковой упаковки для компонентов, пригодных для использования в космосе. эта тенденция набирает обороты после разработки списка квалифицированных производителей класса P (QML Class P).

Рост этой тенденции обусловлен необходимостью снижения затрат и ускорения производственных циклов в ответ на растущее количество запусков спутников в коммерческом секторе. Стандарт на космическую электронику в пластиковом корпусе открывает двери для более широкой базы поставщиков и ускоряет развертывание новых космических систем.

В феврале 2024 года компания Texas Instruments в сотрудничестве с НАСА и другими отраслевыми экспертами возглавила разработку стандарта класса P списка квалифицированных производителей (QML Class P) для космической электроники. Этот стандарт позволяет использовать радиационно-стойкиепластиковая упаковкадля критически важных космических приложений, включая управление питанием, процессоры, связь и высокоскоростные интегральные схемы на спутниках и космических кораблях.

Снимок отчета о рынке космической силовой электроники

Сегментация

Подробности

По типу устройства

Дискретное питание, силовой модуль, силовая ИС

По типу платформы

Мощность, управление и обработка данных, ADCS, двигательная установка, TT&C, конструкция, тепловая система

Спутник, космический корабль и ракета-носитель, вездеходы, космические станции

По регионам

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальной Ближний Восток и Африка.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка

По типу устройства (дискретное питание, модуль питания и силовая микросхема): сегмент дискретного питания заработал в 2023 году 125,6 млн долларов США благодаря растущему спросу на компактные и эффективные компоненты переключения мощности в космических приложениях.

По типу платформы (силовая установка, управление и обработка данных, ADCS, двигательная установка, TT&C, конструкция и тепловая система): доля сегмента управления и обработки данных в 2023 году составила 25,58%, что в основном обусловлено острой потребностью в надежных бортовых системах обработки данных и управления в спутниковых миссиях.

По напряжению (низкое, среднее и высокое напряжение): прогнозируется, что к 2031 году сегмент высокого напряжения достигнет 417,4 миллиона долларов США, что будет обусловлено его использованием в мощных космических двигательных установках и системах связи в дальнем космосе.

По току (до 25 А, 25-50 А и более 50 А). Ожидается, что к 2031 году сегмент более 50 А достигнет 421,2 миллиона долларов США, что будет стимулироваться увеличением требований к сильноточной мощности в современных спутниковых энергетических системах.

По приложениям (спутники, космические корабли и ракеты-носители, вездеходы и космические станции): Спутниковый сегмент будет расти устойчивыми среднегодовыми темпами 17,09% в течение прогнозируемого периода из-за увеличения количества коммерческих спутников и спроса на услуги наблюдения Земли и связи.

Рынок космической силовой электроникиРегиональный анализ

В зависимости от региона рынок разделен на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку.

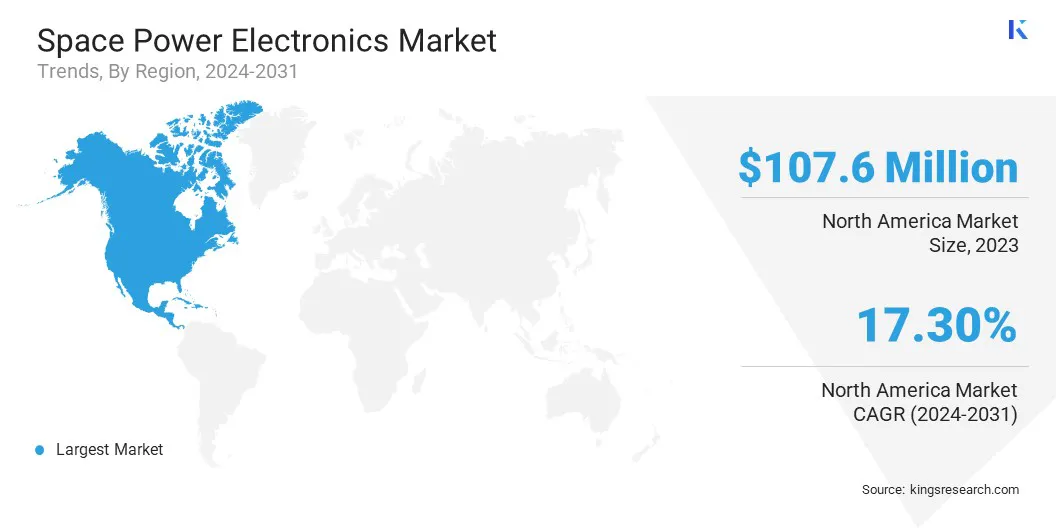

На долю рынка космической силовой электроники Северной Америки в 2023 году пришлось около 34,45% на сумму 107,7 млн долларов США. Это доминирование подкрепляется присутствием известных космических агентств, таких как НАСА, авторитетных аэрокосмических компаний и влиятельных частных игроков, таких как SpaceX.

Эти организации возглавляют проекты, от спутниковых группировок и межпланетных миссий до космических систем обороны, все из которых требуют высокоэффективной, легкой и радиационно-стойкой силовой электроники.

Региональный рынок также извлекает выгоду из хорошо зарекомендовавшей себя экосистемы производства полупроводников, сильной государственной поддержки через такие инициативы, как Закон о CHIPS, и стратегического партнерства. Эти факторы ставят Северную Америку в авангарде инноваций и внедрения на мировом рынке.

В течение прогнозируемого периода среднегодовой темп роста отрасли космической силовой электроники в Азиатско-Тихоокеанском регионе составит 16,99%. Этот быстрый рост поддерживается увеличением государственных инвестиций в космические программы, появлением частных космических стартапов и растущим спросом на спутниковые услуги, такие как связь, навигация и наблюдение Земли.

В декабре 2024 г.Компания Mitsubishi Electric Corporation подписала меморандум о взаимопонимании (MoU) с индийскими компаниями Bharat Electronics Limited (BEL) и MEMCO Associates для изучения возможностей совместного бизнеса в оборонном и космическом секторах. Сотрудничество сосредоточено на производстве и поставке компонентов для корабельных и бортовых радаров, систем радиоэлектронной борьбы и технологий информирования о космической обстановке. Это партнерство направлено на поддержку стратегических целей в области обороны и космических инноваций для обеих стран.

Нормативно-правовая база

В США,В апреле 2024 года Бюро промышленности и безопасности (BIS) при Министерстве торговли представило обновленные правила экспортного контроля, связанные с космосом, отменив лицензионные требования для некоторых космических кораблей и их компонентов при экспорте в ключевые союзники, такие как Австралия, Канада, Великобритания и более 40 других стран-партнеров. Реформы направлены на снижение торговых барьеров, поддержку коммерческих инноваций, укрепление партнерских отношений с НАСА и перевод некритических космических технологий из Списка боеприпасов США в более гибкий Список контроля над торговлей, способствуя глобальному сотрудничеству при сохранении стандартов национальной безопасности.

В КитаеМинистерство торговли (MOC), Главное таможенное управление и Департамент разработки оборудования Центральной военной комиссии с 1 июля 2024 года ввели новые правила экспортного контроля в отношении некоторых авиационных и аэрокосмических компонентов, включая конструкционные детали, газотурбинные технологии и козырьки шлемов скафандров. Эти меры призваны защитить национальную безопасность, обеспечить соблюдение обязательств по нераспространению и поддержать правила международной торговли, сохраняя при этом глобальную стабильность и защищая цепочки поставок.

Конкурентная среда

Ключевые игроки вкладывают значительные средства в исследования и разработки, чтобы повысить производительность и надежность силовой электроники в сложных космических условиях. Компании также внедряют передовые полупроводниковые материалы, такие как нитрид галлия (GaN) иКарбид кремния(SiC), поскольку эти технологии обеспечивают более высокую эффективность, лучшую удельную мощность и улучшенные тепловые характеристики по сравнению с традиционными кремниевыми устройствами.

Кроме того, они проводят стратегические слияния и поглощения для расширения своего портфеля технологий, улучшения производственных возможностей и увеличения доли рынка. Эти стратегические реализации отражают акцент отрасли на долгосрочном росте, операционной эффективности и способности адаптироваться к новым технологиям.

В сентябре 2024 года Honeywell приобрела CAES Systems Holdings LLC у Advent International примерно за 1,9 миллиарда долларов США. Этот стратегический шаг расширяет портфель оборонных и космических технологий Honeywell, расширяя возможности ключевых военных платформ и космических приложений. TIt поддерживает цель Honeywell по предоставлению передовых, масштабируемых решений, соответствующих тенденциям в области автоматизации, будущей авиации и технологий космической обороны.

Список ключевых компаний на рынке космической силовой электроники:

Последние события (слияния и поглощения/запуск новых продуктов)

В июне 2024 г., Renesas Electronics Corporation приобрела Transphorm, Inc., мирового лидера в производстве силовых полупроводников GaN. Этот стратегический шаг расширяет портфолио Renesas по широкой запрещенной зоне, позволяя поставлять высокоэффективные силовые продукты на основе GaN и эталонные конструкции. Это укрепляет стратегию роста компании и позволяет ей удовлетворить растущий спрос в автомобильной, промышленной и космической сферах.

В мае 2024 г.Компания Eta Space представила инвертор мощности полета (FPI-240-LEO), предназначенный для поддержки работы криоохладителя в научных миссиях на низкой околоземной орбите. Инвертор, способный выдавать до 240 Вт программируемой мощности, был разработан с учетом строгих стандартов вибрации при запуске и электромагнитных помех.

Часто задаваемые вопросы

Каков ожидаемый среднегодовой темп роста рынка космической силовой электроники в течение прогнозируемого периода?

Насколько велика была отрасль в 2023 году?

Каковы основные факторы, движущие рынок?

Кто является ключевыми игроками на рынке?

Какой регион на рынке будет наиболее быстрорастущим в прогнозируемый период?

Какой сегмент, как ожидается, будет занимать наибольшую долю рынка в 2031 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.