Размер рынка солнечной инкапсуляции, доля, рост и анализ отрасли, по типу материала (этиленвинилацетат (ЭВА), не-ЭВА, другие), по применению (солнечная солнечная батарея на крыше, наземная солнечная батарея, плавучая солнечная батарея), по технологии (фотоэлектрические модули из кристаллического кремния, тонкопленочные фотоэлектрические модули) и региональный анализ, 2024-2031

Страницы: 120 | Базовый год: 2023 | Релиз: март 2024 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

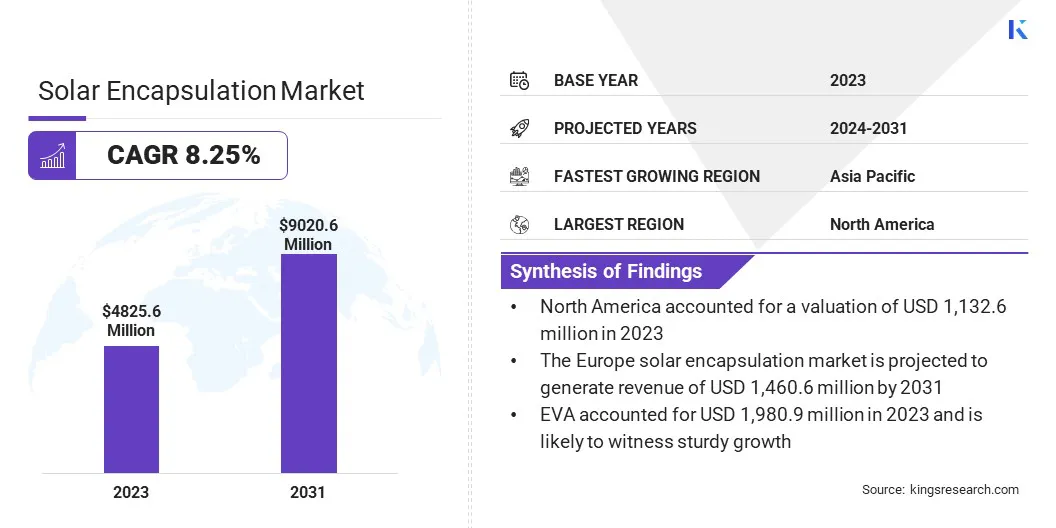

Объем мирового рынка солнечной инкапсуляции в 2023 году оценивался в 4 825,6 миллиона долларов США, и, по прогнозам, к 2031 году он достигнет 9 020,6 миллиона долларов США, а среднегодовой темп роста составит 8,25% в период с 2024 по 2031 год. В объем работы отчета включены продукты, предлагаемые такими компаниями, как Mitsui Chemicals, Inc., First Solar, Elkem ASA, Dow, H.B. Fuller Company, 3M, DuPont, Saint-Gobain Group, RenewSys India Pvt. Ltd., Evonik Industries AG и другие.

Растущее глобальное внимание к смягчению последствий изменения климата и сокращению выбросов углекислого газа стимулирует внедрение возобновляемых источников энергии, включая солнечную энергию. Правительства во всем мире реализуют поддерживающую политику и стимулируют развитие использования солнечной энергии, тем самым повышая спрос на материалы для солнечной герметизации.

Кроме того, достижения в области солнечных технологий и герметизирующих материалов повышают эффективность и долговечностьсолнечные панели, что делает их более рентабельными и привлекательными как для потребителей, так и для бизнеса. Такие инновации, как двусторонние солнечные панели и улучшенные герметизирующие материалы, способствуют дальнейшему расширению рынка солнечной энергии.

Более того, снижение стоимости компонентов солнечной энергии, включая герметизирующие материалы, делает солнечную энергетику все более конкурентоспособной по сравнению с традиционными источниками энергии. Ожидается, что эта тенденция сохранится, поскольку эффект масштаба, технологические достижения и эффективность производства способствуют дальнейшему снижению затрат.

Кроме того, растущее осознание экологической устойчивости и стремление к энергетической независимости стимулируют спрос на решения для распределенной солнечной энергии, особенно в жилом и коммерческом секторах. Предполагается, что эта тенденция будет способствовать дальнейшему росту рынка солнечной инкапсуляции, поскольку она позволяет частным лицам и предприятиям генерировать чистую энергию и сокращать выбросы углекислого газа. Кроме того, реализация ключевых игроков, работающих на рынке, стратегических императивов, таких как партнерство, сотрудничество и другие соответствующие подходы, способствует расширению отрасли.

Обзор аналитика

Рост рынка солнечной герметизации поддерживается технологическими инновациями, которые улучшают характеристики материалов, в сочетании с широким внедрением солнечной энергии на развивающихся рынках. Интеграция с решениями по хранению энергии и оптимизация цепочки поставок способствуют росту рынка.

Кроме того, устойчивость к экстремальным погодным явлениям и инициативы в области экономики замкнутого цикла стимулируют спрос на герметизирующие материалы. В совокупности эти факторы формируют позитивный прогноз, способствуя дальнейшему росту и инновациям на рынке.

Определение рынка

Солнечная инкапсуляция относится к цепочке торговли и создания стоимости, связанной с материалами, используемыми для защиты.фотоэлектрический(PV) элементы внутри солнечных панелей. Этот рынок охватывает производство, распространение и продажу различных материалов, образующих слои, покрывающие хрупкие солнечные элементы. Эти материалы в первую очередь включают герметики, такие как этиленвинилацетат (ЭВА) и полиолефиновые эластомеры (ПОЭ), а также материалы нижнего слоя, такие как фторполимеры и фторированный этиленпропилен (ФПЭ).

Основная функция солнечной инкапсуляции — защитить солнечные элементы от опасностей окружающей среды, таких как влага, пыль, экстремальные температуры и физическое воздействие. Создавая герметичную и защитную среду, инкапсуляция продлевает срок службы и поддерживает эффективность солнечных панелей, обеспечивая их оптимальную работу в течение длительного периода времени. Этот рынок солнечной инкапсуляции играет решающую роль в общемсолнечная энергияпромышленности, обеспечивая надежное и долговечное функционирование солнечных панелей, которые необходимы для крупномасштабного производства возобновляемой энергии.

Динамика рынка

Растущий спрос на возобновляемую энергию, вызванный проблемами изменения климата, а также широко распространенные усилия по достижению энергетической независимости побудили правительства во всем мире уделять приоритетное внимание экологически чистым источникам энергии. Солнечная энергетика, известная своей устойчивостью, стала лидером в этом переходном процессе.

Амбициозные цели по установке солнечных батарей, такие как цель Европейского Союза по созданию солнечной фотоэлектрической мощности в 500 ГВт и цель Индии по созданию 280 ГВт к 2030 году, подчеркивают масштабы этого сдвига.

Развертывание солнечных фотоэлектрических ферм и концентрированной солнечной энергии в сочетании с растущим внедрением продуктов в жилом и коммерческом секторах стимулирует спрос на более качественные и эффективные компоненты солнечной инкапсуляции.

Кроме того, развитие материалов для солнечной герметизации, направленное на увеличение срока службы и эффективности, стимулирует внедрение таких инноваций, как тонкопленочные солнечные элементы. Эти солнечные элементы используются из-за их легкости и гибкости по сравнению с обычными кремниевыми панелями. По мере того, как эти новые технологии набирают обороты, растет спрос на специализированные герметизирующие материалы, способные оптимизировать их производительность и долговечность.

Например, тонкопленочные солнечные элементы имеют отличный температурный коэффициент по сравнению с их кремниевыми аналогами.

Производители герметизирующих материалов разрабатывают инновационные рецептуры, способные выдерживать большие колебания температуры, обеспечивая тем самым оптимальную эффективность преобразования энергии и долговечность. Это указывает на значительный рост производства и внедрения тонкопленочных солнечных технологий во всем мире, что еще раз подчеркивает решающую роль адаптированных герметизирующих материалов в расширении возможностей и жизнеспособности этих передовых солнечных решений.

Однако рынок сталкивается с проблемами из-за волатильности цен на сырье. Производство герметизирующих материалов зависит от различных ресурсов, включая полимеры, стекло и материалы для подложки, стоимость которых может колебаться из-за таких факторов, как сбои в цепочке поставок, колебания валютных курсов и геополитическая напряженность. Эти колебания цен могут повлиять на производственные затраты производителей солнечных панелей и в конечном итоге повлиять на общую прибыльность солнечных проектов.

Кроме того, неопределенность вокруг торговой политики и тарифов может еще больше усугубить нестабильность цен, создавая проблемы для участников рынка в прогнозировании затрат и поддержании конкурентоспособности. Производители разрабатывают стратегии по смягчению воздействия волатильности цен на сырье за счет диверсификации, устойчивости цепочки поставок и стратегического партнерства для решения этой проблемы на рынке солнечной инкапсуляции.

Анализ сегментации

Мировой рынок сегментирован по материалам, применению, технологиям и географическому положению.

По типу материала

В зависимости от типа материала рынок подразделяется на этиленвинилацетат (ЭВА), не-ЭВА и другие. В 2023 году объем EVA составил 1 980,9 миллиона долларов США, и, скорее всего, он продемонстрирует уверенный рост. ЭВА исторически был наиболее широко используемым материалом для герметизации солнечных панелей благодаря своей превосходной оптической прозрачности, адгезионным свойствам и экономической эффективности.

Оптические свойства EVA обеспечивают высокий коэффициент пропускания света, что позволяет эффективно преобразовывать энергию в солнечных панелях. Его сильные адгезионные характеристики обеспечивают правильное соединение между герметиком и солнечными элементами, повышая структурную целостность и надежность панели с течением времени. Более того, относительная доступность ЭВА по сравнению с альтернативными материалами делает его предпочтительным выбором для производителей, ищущих экономичные решения для герметизации.

Кроме того, созданная инфраструктура для производства ЭВА и его широкая доступность способствуют его доминированию на рынке. Производители вкладывают значительные средства в оптимизацию рецептур ЭВА для удовлетворения растущих потребностей солнечной промышленности, что еще больше укрепляет его позиции в качестве предпочтительного герметизирующего материала.

По применению

В зависимости от применения рынок классифицируется на солнечные панели на крыше, наземные солнечные батареи и плавающие солнечные батареи. Солнечные установки на крыше доминировали на рынке солнечной герметизации, на долю которой в 2023 году пришлось 42,06% выручки. Солнечные установки на крыше завоевали популярность во всем мире благодаря своим многочисленным преимуществам, что стимулирует значительный спрос на герметизирующие материалы, адаптированные для этого конкретного применения.

Солнечные установки на крыше предлагают несколько преимуществ, в том числе использование неиспользуемого пространства на крыше, снижение зависимости от электросети и снижение энергетической зависимости от сетей для жилых, коммерческих и промышленных потребителей. Этому широкому внедрению способствует поддерживающая государственная политика, стимулы и программы чистого измерения, направленные на продвижение производства возобновляемой энергии на уровне потребителей.

Более того, модульная природа солнечных систем на крыше обеспечивает масштабируемость и гибкость, что делает их подходящими для различных типов зданий и мест, от частных домов до крупных коммерческих комплексов. Такая универсальность повышает потенциал роста рынка герметизирующих материалов, предназначенных для установки на крыше.

По технологии

В зависимости от технологии рынок солнечной герметизации делится на фотоэлектрические модули из кристаллического кремния и тонкопленочные фотоэлектрические модули. Прогнозируется, что в сегменте фотоэлектрических модулей из кристаллического кремния среднегодовой темп роста составит 9,51% в 2024-2031 годах. Фотоэлектрическая технология из кристаллического кремния была краеугольным камнем солнечной промышленности на протяжении десятилетий, на ее долю приходится большинство солнечных установок по всему миру.

Фотоэлектрические модули из кристаллического кремния обеспечивают высокую эффективность и надежность, что делает их предпочтительным выбором для широкого спектра применений, включая солнечные проекты в жилых, коммерческих и коммунальных масштабах. Их проверенная производительность, стабильность и долговечность внушают доверие инвесторам, разработчикам и конечным пользователям, что способствует широкому распространению.

Кроме того, зрелость и экономия на масштабе, достигнутые в производстве фотоэлектрических систем из кристаллического кремния, привели к постоянному снижению затрат, что делает солнечную энергию все более конкурентоспособной по сравнению с традиционными источниками энергии. Эта ценовая конкурентоспособность в сочетании с технологическими достижениями в производстве кремниевых пластин и эффективностью элементов еще больше усиливает доминирование фотоэлектрических модулей из кристаллического кремния на рынке.

Региональный анализ рынка солнечной инкапсуляции

В зависимости от региона мировой рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Латинскую Америку. В 2023 году доля рынка солнечной инкапсуляции Азиатско-Тихоокеанского региона на мировом рынке составила около 36,01% при оценке в 1737,7 миллиона долларов США.

Северная Америка является важным регионом на мировом рынке, чему способствует сочетание благоприятной государственной политики, технологических достижений и растущего экологического сознания. В 2023 году на долю Северной Америки пришлось 1 132,6 миллиона долларов США. Правительственные инициативы, такие как инвестиционная налоговая льгота (ITC) и другие федеральные и государственные стимулы, стимулировали установку солнечных батарей, способствуя устойчивому спросу на герметизирующие материалы.

По данным Ассоциации производителей солнечной энергии (SEIA), в 2023 году в США было установлено более 30 гигаватт (ГВт) солнечной мощности, что означает годовой рост более чем на 51% по сравнению с 2022 годом.

Кроме того, технологические инновации, такие как двусторонние солнечные панели и интеллектуальные герметизирующие материалы, набирают обороты в Северной Америке, повышая эффективность и долговечность солнечных установок. Партнерские отношения между игроками отрасли и исследовательскими институтами, такими как Национальная лаборатория возобновляемых источников энергии (NREL) в США, стимулируют научно-исследовательские усилия по разработке герметизирующих материалов следующего поколения, адаптированных к климатическим условиям и энергетическим потребностям региона. Благодаря амбициозным целям в области возобновляемых источников энергии, поставленным как правительствами, так и корпорациями, Северная Америка готова стать свидетелем роста рынка.

По прогнозам, к 2031 году европейский рынок солнечной инкапсуляции принесет доход в размере 1 460,6 миллиона долларов США при поддержке прогрессивной политики, надежной инфраструктуры и твердой приверженности переходу на возобновляемые источники энергии.

«Зеленое соглашение» Европейского Союза и Европейский инвестиционный план «Зеленое соглашение» направлены на ускорение внедрения возобновляемых источников энергии, включая солнечную энергию, для достижения климатической нейтральности к 2050 году.

В результате такие страны, как Германия, Испания и Нидерланды, стали свидетелями значительных инвестиций в солнечные установки, что привело к росту спроса на герметизирующие материалы. Кроме того, такие инициативы, как Европейская платформа технологий и инноваций в фотоэлектрической энергетике (ETIP PV), способствуют сотрудничеству между заинтересованными сторонами отрасли в целях развития фотоэлектрических технологий и решения проблем в разработке герметизирующих материалов.

Более того, акцент Европы на принципах устойчивого развития и экономики замкнутого цикла стимулирует внедрение экологически чистых герметизирующих материалов и методов переработки, что еще больше формирует региональный рыночный ландшафт. Предполагается, что благодаря амбициозным целям в области возобновляемых источников энергии и благоприятной политической среде Европа останется лидером на мировом рынке, готовая к устойчивому росту и инновациям.

Конкурентная среда

Отчет о рынке солнечной инкапсуляции предоставит ценную информацию с акцентом на фрагментированный характер отрасли. Выдающиеся игроки сосредотачивают внимание на нескольких ключевых бизнес-стратегиях, таких как партнерство, слияния и поглощения, инновации продуктов и совместные предприятия, чтобы расширить портфель своих продуктов и увеличить свои соответствующие доли рынка в различных регионах.

По оценкам, стратегические инициативы, включая инвестиции в исследования и разработки, создание новых производственных мощностей и оптимизацию цепочки поставок, создадут новые возможности для роста рынка.

Ключевыми игроками на рынке солнечной инкапсуляции являются:

Июль 2023 г. (Расширение) —Компания First Solar, крупный производитель тонкопленочных солнечных панелей, объявила о своих планах инвестировать 1,1 миллиарда долларов США в строительство своего пятого производственного предприятия в США. Планируемая годовая производственная мощность этого объекта должна была составлять 3,5 ГВт. Он был предназначен для увеличения общей производственной мощности First Solar в 14 ГВт в США и 25 ГВт во всем мире.

Мировой рынок солнечной инкапсуляции сегментирован на:

Каков общий среднегодовой темп роста мирового рынка солнечной инкапсуляции, как ожидается, будет зафиксирован в течение прогнозируемого периода?

Насколько велика индустрия герметизации солнечной энергии в 2023 году?

Каковы основные движущие факторы рынка?

Кто является ведущим производителем солнечных капсул?

Какой регион на рынке солнечной инкапсуляции будет самым быстрорастущим в прогнозируемый период?

Какой сегмент будет занимать максимальную долю на рынке солнечных капсул в 2031 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.