Размер рынка памяти полупроводниковых памяти, доля, анализ роста и отрасли, по типу (SRAM, MRAM, DRAM, Flash ROM, другие), по приложениям (потребительская электроника, IT & Telecommuctiance, Automotive, Industrial, Aerospace & Defense, Medical, другие) и региональный анализ,, 2024-2031

Страницы: 190 | Базовый год: 2023 | Релиз: январь 2025 г. | Автор: Ashim L. | Последнее обновление: февраль 2026 г.

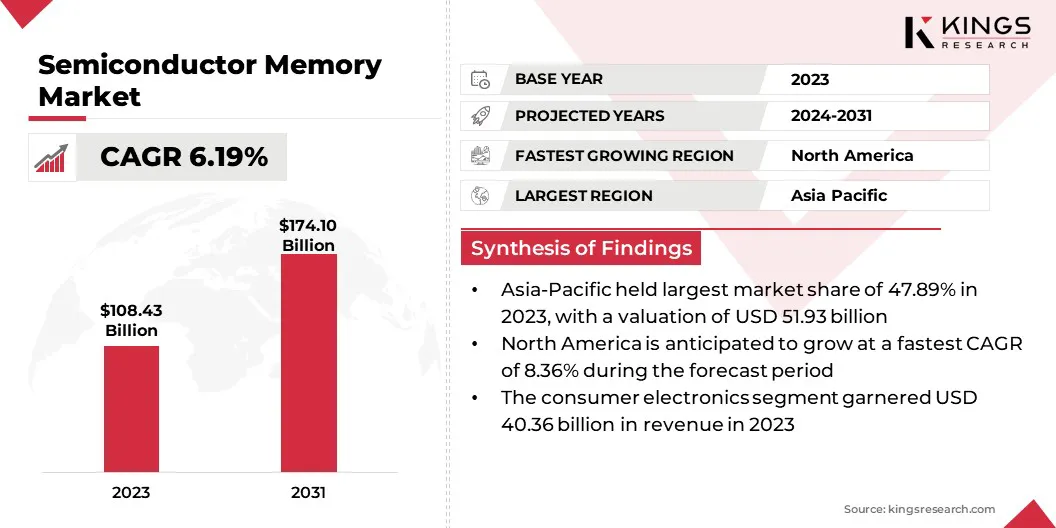

Глобальный размер рынка полупроводниковой памяти оценивался в 108,43 млрд долларов США в 2023 году, который, по оценкам, оценивается в 114,34 млрд долларов США в 2024 году и, по прогнозам, достигнут 174,10 млрд. Долл. США к 2031 году, выросший на уровне 6,19% с 2024 по 2031 год.

Рынок переживает устойчивый рост из -за растущего спроса на потребительскую электронику и растущее внедрение электромобилей. Достижения в облачных вычислениях и центрах обработки данных дополнительно способствуют этому росту.

Ключевые основные моменты рынка:

Рыночная стоимость (2023): 108,43 млрд долларов США.

Прогнозируемая стоимость (2031): 174,10 млрд долларов.

CAGR (2024-2031): 6,19%.

Самый быстрорастущий регион (2024-2031): ожидается, что рынок Северной Америки будет расти на 8,36% в течение прогнозируемого периода.

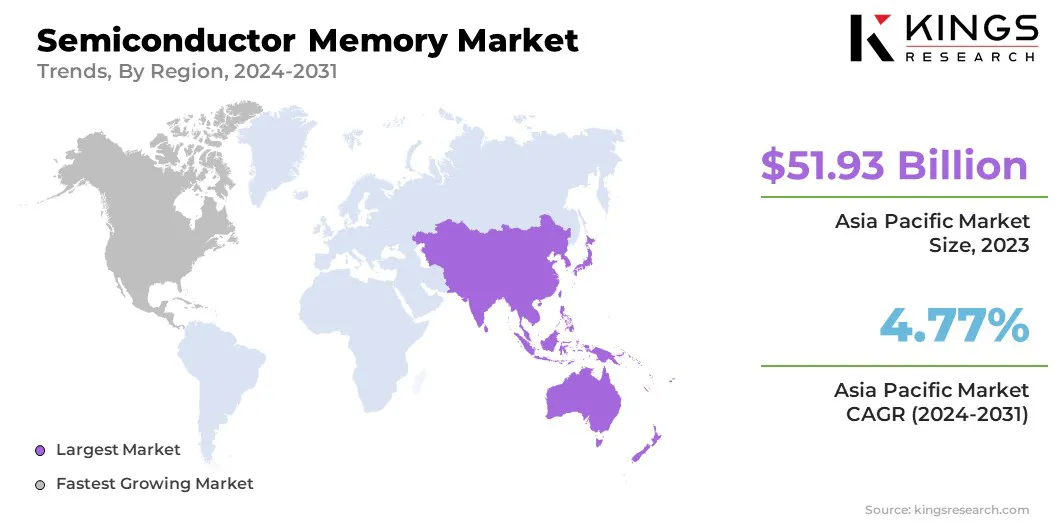

Крупнейший регион: Азиатско-Тихоокеанский рынок приходился на крупнейшую долю выручки в 47,89% в 2023 году, стоимостью 51,93 млрд долларов США.

Сегмент потребительской электроники захватил самую большую долю 37,22% в 2023 году.

Сегмент DRAM привел к рынку полупроводниковой памяти в 2023 году, достигнув оценки 52,75 миллиарда долларов США.

Ключевые компании на рынке полупроводниковой памяти

Существует всплеск включения искусственного интеллекта и машинного обучения в автомобильный сектор. Эти передовые технологии используются в таких приложениях, как автономное вождение, где алгоритмы искусственного интеллекта (ИИ) обрабатывают огромные объемы данных с датчиков для обеспечения принятия решений в реальном времени и навигации.

Машинное обучение усиливает прогнозное обслуживание за счет анализа данных транспортных средств для выявления потенциальных проблем до их возникновения, повышения надежности и сокращения времени простоя.

Эти приложения требуют высокопроизводительной полупроводниковой памяти для эффективного хранения и обработки больших объемов данных, что способствует спросу на передовые решения для памяти. Производители инновации и запускают новые продукты для удовлетворения этой растущей потребности.

Например, в июле 2023 года Samsung Electronics анонсировала массовое производство своего решения для автомобильной универсальной флэш-хранения (UFS) 3.1, предназначенное для систем информационно-развлекательного (IVI) в транспортных средствах (IVI). Это решение, предназначенное для обеспечения ведущей в отрасли энергоэффективности, дает возможность автомобильным производителям повысить опыт мобильности для своих клиентов.

Полупроводническая память-это технология хранения цифровых данных, которая использует интегрированные схемы на основе полупроводников для хранения информации. Это важнейший компонент в современных электронных устройствах, обеспечивающий эффективную обработку и хранение данных в таких устройствах, как компьютеры, смартфоны и потребительская электроника.

Полупроводниковая память может быть классифицирована на летучие и нелетую типы, предлагая быстрый поиск данных и хранение. Обычно используется в смартфонах, планшетах, ноутбуках и игровых приставках, динамической памяти случайного доступа (DRAM) и поддержки флэш-памяти, поддерживая быструю обработку данных, бесшовную многозадачность и высокоскоростное хранение.

Обзор аналитика

Правительства часто обеспечивают строгие правила экспорта на передовых чипах полупроводниковых памяти, предоставляя лицензии на поставки в конкретные регионы и ограничивая продажу определенных технологий для назначенных стран. Игроки рынка сосредотачиваются на таких отраслях, как потребительская электроника, автомобильная и транспортная, IT и телекоммуникация, а также аэрокосмическая и защита.

Чтобы удовлетворить потребительский спрос, компании формируют партнерские отношения и сотрудничают с правительствами по всему миру для содействия использованию памяти. Более того, ведущие игроки инвестируют в исследования и разработки, чтобы внедрить инновационные решения для памяти.

Например, в феврале 2023 года Texas Instruments Incorporated объявила об инвестициях в 11 миллиардов долларов США для создания нового производственного производства полупроводниковых пластин в 300 мм в штате Юта, США. Это расширение направлено на то, чтобы расширить свои производственные возможности для удовлетворения растущего спроса на полупроводники в секторе электроники.

Факторы роста рынка полупроводниковых памяти

Растущий спрос на электронные устройства способствует росту рынка полупроводниковой памяти. По мере того, как потребительская электроника, включая смартфоны, планшеты и носимые устройства, становятся более продвинутыми, необходимость высокопроизводительных, надежных и энергоэффективных решений памяти увеличилась.

Полупроводническая память, в частности DRAM (динамическая память о случайном доступе) и флэш-память NAND, играют важную роль в обеспечении более быстрой возможности обработки данных и хранения данных в этих устройствах.

Кроме того, растущее принятиеоблачные вычисленияЦентры обработки данных и автомобильные приложения повышают спрос на надежные системы памяти. Производители потребительской электроники сосредотачиваются на инновациях в продуктах, чтобы предоставить потребителям плавный пользовательский опыт.

Например, в мае 2023 года, по данным Японской ассоциации индустрии электроники и информационных технологий, торговой организации, базирующейся в Японии, общее производство электронных устройств в стране достигло 6 722 миллиона долларов США.

Рынок полупроводниковой памяти сталкивается с проблемами из -за сложных производственных процессов, необходимых для передовых чипов памяти, таких как процессы DRAM и флэш -памяти, включая фотолитографию, травление и точную укладку слоев, связаны с высокими затратами, специализированным оборудованием, квалифицированным трудом и контролируемыми средами.

Следовательно, производственные затраты увеличиваются, и время выполнения потери. Чтобы смягчить эти проблемы, ведущие игроки отрасли внедряют стратегические решения с растущим внедрением автоматизации и искусственного интеллекта (ИИ) в таких областях, как контроль качества и оптимизация производства. Эти достижения направлены на снижение затрат и повышение общей эффективности производства чипов памяти.

Тенденции индустрии полупроводниковых памяти

Растущий спрос на высокопроизводительные решения памяти способствует росту индустрии полупроводниковых памяти. По мере развития таких отраслей, как центры обработки данных, искусственный интеллект, машинное обучение, игры и облачные вычисления, усилился спрос на более быстрые, более эффективные и более высокие решения для памяти.

Полупроводническая память, включая DRAM и NAND Flash, имеет важное значение для повышения скорости обработки, хранения данных и быстрого доступа к данным для современных приложений.

Этот спрос еще больше способствует растущему использованию интеллектуальных устройств, Интернета вещей (IoT) и автономных систем, которые полагаются на высокоэффективную память. Лидеры рынка запускают продукты для удовлетворения этих растущих потребностей потребителей.

Например, в октябре 2024 года Samsung запустила свой последний DRAM, разработанный с расширенными возможностями для поддержки приложений ИИ и машинного обучения. Эти достижения сосредоточены на ускорении скорости обработки данных и повышении энергоэффективности, удовлетворяя растущие требования центров обработки данных и мобильных устройств следующего поколения. Кроме того, новая архитектура повышает масштабируемость системы и усиливает безопасность для снижения риска сбоев центра обработки данных.

Сдвиг в сторону 3D NAND Technologies способствует росту рынка полупроводниковой памяти. Этот сдвиг в первую очередь обусловлен растущим спросом на увеличение емкости хранения, более быстрые скорости доступа к данным и повышенную эффективность электроэнергии.

В отличие от традиционной флэш -памяти 2D NAND, которая хранит данные в одном уровне, 3D NAND = стекает ячейки памяти вертикально, облегчая более высокую плотность данных в том же физическом пространстве. Это позволяет производству чипов памяти с большими возможностями без увеличения их размера, удовлетворяя растущие потребности таких приложений, как облачные вычисления, искусственный интеллект и мобильные устройства.

Кроме того, 3D NAND предлагает повышенную выносливость и надежность, что делает его предпочтительным выбором как для потребительской электроники, так и для корпоративного хранилища.

Анализ сегментации

Глобальный рынок был сегментирован на основе типа, применения и географии.

По типу

Основываясь на типе, рынок был классифицирован на SRAM, MRAM, DRAM, Flash ROM и других. Сегмент DRAM привел к рынку полупроводниковой памяти в 2023 году, достигнув оценки 52,75 миллиарда долларов США.

DRAM используется на персональных компьютерах, ноутбуках, игровых консолях и серверах, где необходимы высокоскоростное хранение и поиск данных. Растущий спрос на облачные вычисления,Искусственный интеллект (ИИ)и высокопроизводительные вычисления стимулировали достижения в области технологий DRAM, включая более высокие возможности и более высокие скорости.

Кроме того, растущая популярность смартфонов и планшетов, которые требуют энергоэффективных решений для памяти, повысило принятие DRAM. Игроки рынка инвестируют в увеличение производства DRAM, добавляя сегментарную экспансию.

Например, в апреле 2024 года SK Hynix объявил об инвестициях в 3,86 млрд долларов США на создание новой фишковой фабрики в Южной Корее, которая будет служить производственной базой для своих предстоящих чипов DRAM.

По приложению

Основываясь на применении, индустрия полупроводниковой памяти была сегментирована на потребительскую электронику, IT и телекоммуникации, автомобильную, промышленную, аэрокосмическую и защиту, медицинские и другие. Сегмент потребительской электроники захватил самую большую долю 37,22% в 2023 году.

Растущее внедрение смартфонов, планшетов, ноутбуков, интеллектуальных телевизоров и другой потребительской электроники усиливает спрос на решения для полупроводниковой памяти. Эти устройства полагаются на высокопроизводительную память для поддержки эффективного хранения данных, поиска и бесшовных функций.

Растущий потребительский спрос на расширенные функции, такие как большие емкости, более высокие скорости обработки и превосходные мультимедийные возможности, подчеркивает необходимость инновационных технологий памяти в потребительской электронике. Кроме того, Risse of Devices, такие как носимые устройства, виртуальные гарнитуры и интеллектуальные приборы для дома, еще больше повышает спрос на полупроводниковую память.

Рост сегмента потребительской электроники дополнительно подтверждается расширяющимся средним классом, более высокими одноразовыми доходами и растущим предпочтением электронных устройств на развивающихся рынках.

Региональный анализ рынка полупроводниковых памяти

Основываясь на регионе, мировой рынок был классифицирован в Северной Америке, Европе, Азиатско-Тихоокеанском регионе, MEA и Latin America.

Рынок полупроводниковой памяти в Азиатско-Тихоокеанском регионе составлял наибольшую долю выручки в 47,89% в 2023 году, стоимостью 51,93 миллиарда долларов США. Это доминирование подкрепляется постоянными технологическими достижениями, сильными производственными возможностями и растущим спросом со стороны таких отраслей, как автомобильная, потребительская электроника, и телекоммуникации.

Азиатско-Тихоокеанский регион, особенно Китай, Япония и Индия, является ключевым центром для полупроводниковой промышленности, со значительными инвестициями в исследования, разработку и инновации в продуктах. Растущий рынок потребительской электроники в регионе, поддерживаемый ростом населения и ростом располагаемого дохода, повышает спрос на решения для полупроводниковых памяти.

Кроме того, государственные инвестиции в развитие инфраструктуры и производство полупроводников еще больше расширяют региональный рынок.

Например, в мае 2023 года Micron Technology Inc. объявила об инвестициях в размере до 3,7 миллиардов долларов США в технологию Extreme Ultraviolet (EUV) при поддержке правительства Японии. Компания планирует использовать новейшие литографические машины EUV для производства 1-гамма-чипов, которые необходимы для массового производства материалов, используемых в передовых приложениях, таких как сети визуализации.

Ожидается, что рынок Северной Америки вырастет в среднем на 8,36% в течение прогнозируемого периода. Быстрое расширение технологических секторов, таких как AI, ML, облачные вычисления и центры обработки данных, способствует росту регионального рынка.

Растущее внедрение облачных вычислений, искусственного интеллекта и Интернета вещей (IoT) дополнительно повышает спрос на высокую способность и энергоэффективные решения для памяти. Кроме того, растущая потребность в хранении данных в различных отраслях, включая автомобильную, здравоохранение и потребительскую электронику, способствует росту регионального рынка.

Конкурентная ландшафт

Глобальный отчет о рынке полупроводниковых памяти предоставит ценную информацию с акцентом на фрагментированный характер отрасли. Видимые игроки сосредотачиваются на нескольких ключевых бизнес -стратегиях, таких как партнерства, слияния и поглощения, инновации в продуктах и совместные предприятия для расширения своего портфеля продуктов и увеличения доли на рынке в разных регионах.

Компании реализуют эффективные стратегические инициативы, такие как расширение услуг, инвестирование в исследования и разработки (НИОКР), создание новых центров предоставления услуг и оптимизация процессов предоставления услуг, которые, вероятно, создадут новые возможности для роста рынка.

Ключевые отраслевые разработки

Март 2024 (запуск):SK Hynix запустил чипы HBM3 высокой емкости для приложений, таких как операции центров обработки данных, ИИ и игры. Опираясь на свой предыдущий успех HBM3, SK Hynix обеспечивает на рынке самые высокоэффективные чипы DRAM. Компания ожидает, что успешное объем производства HBM3E в сочетании с новаторской ролью в качестве первого поставщика HBM3, укрепит его лидерство на рынке памяти AI.

Ноябрь 2022 (запуск):Micron Technology, Inc. запустила свою передовую технологию DRAM 1β (1-бета) и начала квалификационные образцы доставки для выбора партнеров по чипсетам и производителей смартфонов. Это инновационное решение DRAM предназначено для обеспечения очень отзывчивых приложений, предлагая превосходную производительность и энергоэффективность

Ноябрь 2022 г. (партнерство):Infineon Technologies AG и Taiwan Semiconductor Manufacturing Company Limited (TSMC) сотрудничали для интеграции технологии нелетательной памяти TSMC (RRAM) в семействе микроконтроллеров Infineon Aurix ™. Это сотрудничество предназначено для повышения производительности микроконтроллера, одновременно значительно снижая энергопотребление за счет принятия передовой технологии RRAM.

Глобальный рынок полупроводниковой памяти был сегментирован как:

По типу

Шрам

Мрэм

Драм

Флеш -ром

Другие

По приложению

Потребительская электроника

Это и телекоммуникации

Автомобиль

Промышленное

Аэрокосмическая и защита

Медицинский

Другие

По региону

Северная Америка

НАС.

Канада

Мексика

Европа

Франция

Великобритания

Испания

Германия

Италия

Россия

Остальная Европа

Азиатско-Тихоокеанский регион

Китай

Япония

Индия

Южная Корея

Остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка

GCC

Северная Африка

ЮАР

Остальная часть Ближнего Востока и Африки

Латинская Америка

Бразилия

Аргентина

Остальная Латинская Америка

Часто задаваемые вопросы

Каков ожидаемый CAGR для рынка полупроводниковой памяти в течение прогнозируемого периода?

Насколько велика была индустрия в 2023 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Ожидается, что какой регион будет самым быстрорастущим на рынке полупроводниковой памяти в течение прогнозируемого периода?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2031 году?

Автор

Ашим курирует синдицированные и индивидуальные исследования рынка, от проектирования до доставки. Он специализируется на анализе рынка, моделировании роста, конкурентной стратегии и поддержке принятия решений руководителями. Его подход к лидерству подчеркивает ясность мышления и измеримое влияние на бизнес.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.