Размер рынка полупроводниковых материалов, доля, рост и отраслевой анализ, по типу материала (кремниевые пластины, электронные газы, фотомаски, фоторезисты и смежные химические вещества, материалы CMP (химико-механическая планаризация), другие специальные материалы), по типу упаковки, по применению, по отрасли конечного использования и региональный анализ, 2024-2031

Страницы: 200 | Базовый год: 2023 | Релиз: апрель 2025 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

Рынок охватывает широкий спектр материалов, необходимых для изготовления и упаковки устройств. На этом рынке представлены кремниевые пластины, электронные газы для таких процессов, как осаждение, травление и легирование, а также фотошаблоны для точного переноса рисунка в фотолитографии.

В отчете освещаются ключевые факторы, влияющие на рынок, а также проводится углубленный анализ возникающих тенденций и развивающейся нормативной базы, определяющей траекторию развития отрасли.

Рынок полупроводниковых материаловОбзор

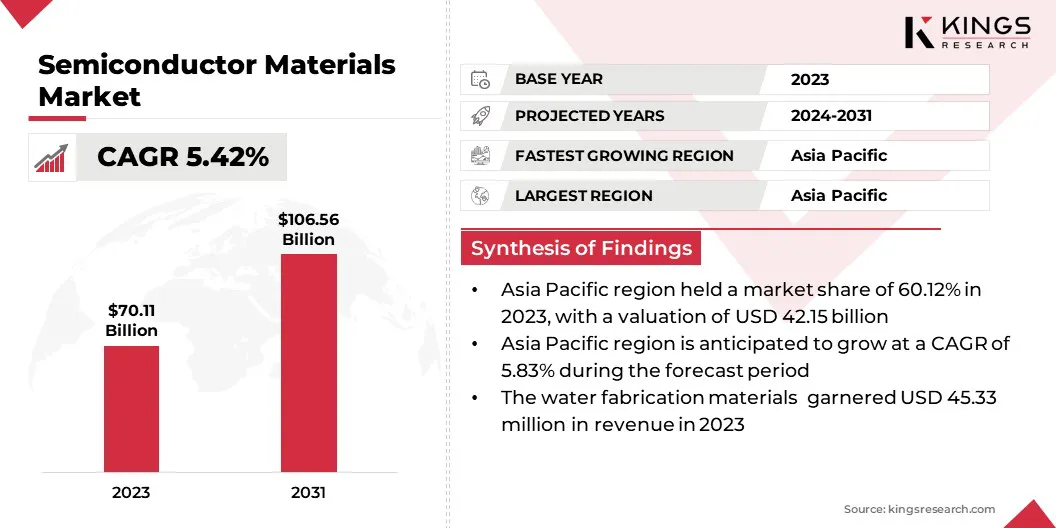

Объем мирового рынка полупроводниковых материалов оценивался в 70,11 млрд долларов США в 2023 году и, по прогнозам, вырастет с 73,66 млрд долларов США в 2024 году до 106,56 млрд долларов США к 2031 году, демонстрируя среднегодовой темп роста 5,42% в течение прогнозируемого периода.

Росту рынка способствуют продолжающиеся технологические достижения и растущий спрос со стороны различных высокотехнологичных отраслей. Распространениеискусственный интеллект(ИИ), подключение 5G и высокопроизводительные вычисления (HPC) вызывают потребность в современных полупроводниковых чипах, что приводит к резкому росту потребления кремниевых пластин высокой чистоты, материалов для фотолитографии и специальных электронных газов.

Крупнейшими компаниями, работающими в отрасли полупроводниковых материалов, являются Tekscend Photomask, SOITEC, Siltronic, Mitsui Chemicals India Pvt. Ltd., SK Inc., SHINKO ELECTRIC INDUSTRIES CO., LTD., Unimicron, GlobalWafers, Nitto Dko Corporation, Heraeus Electronics, Photronics, Inc., SUMCO CORPORATION, Fujimi Incorporated, Tokyo Ohka Kogyo Co., Ltd., Shin-Etsu Chemical Co., Ltd. и других.

Более того, глобальный переход к передовым технологиям упаковки, включая 3D-интегральные схемы, чиплеты и гетерогенную интеграцию, меняет дизайн и производство полупроводников. Эти методы имеют решающее значение для повышения производительности и миниатюризации, не полагаясь исключительно на традиционное литографическое масштабирование.

В марте 2025 года Ассоциация полупроводниковой промышленности (SIA) подтвердила заявление TSMC об увеличении инвестиций в США в передовое производство полупроводников до 165 миллиардов долларов США. Расширение включает в себя три новых завода, два передовых упаковочных предприятия и центр исследований и разработок для расширения внутреннего производства чипов и поддержки новых технологий, таких как искусственный интеллект.

Ключевые моменты:

В 2023 году объем отрасли полупроводниковых материалов составил 70,11 млрд долларов США.

Прогнозируется, что в период с 2024 по 2031 год рынок будет расти в среднем на 5,42%.

В 2023 году доля Азиатско-Тихоокеанского региона составила 60,12% на сумму 42,15 миллиарда долларов США.

В 2023 году выручка сегмента кремниевых пластин составила 23,14 млрд долларов США.

Ожидается, что к 2031 году сегмент выводных рамок достигнет 28,75 миллиардов долларов США.

По оценкам, к 2031 году объем сегмента материалов для изготовления пластин составит 67,06 млрд долларов США.

Сегмент бытовой электроники, вероятно, достигнет 49,46 млрд долларов США к 2031 году.

Ожидается, что в течение прогнозируемого периода среднегодовой темп роста экономики Европы составит 5,41%.

Драйвер рынка

Растущий спрос на искусственный интеллект, 5G и высокопроизводительные вычисления

На рынке наблюдается значительный рост, чему способствует растущий спрос на приложения искусственного интеллекта, 5G и высокопроизводительных вычислений (HPC). Внедрение обработки данных на основе искусственного интеллекта,облачные вычисления, а также периферийных устройств подчеркивает необходимость в современных полупроводниковых чипах, тем самым увеличивая использование кремниевых пластин высокой чистоты, электронных газов и материалов для фотолитографии.

Кроме того, глобальное расширение сетей 5G ускоряет производство радиочастотных (РЧ) полупроводников и силовой электроники, увеличивая спрос на специальные полупроводниковые материалы. Ожидается, что по мере развития технологий искусственного интеллекта и 5G спрос на полупроводниковые материалы следующего поколения будет расти, что усиливает их решающую роль в поддержке технологических достижений.

Согласно отчету Ericsson Mobility Report, в ноябре 2024 года количество подписок на 5G продолжилось, при этом прогнозы показывают, что к концу года четверть всех мобильных подписок будет с поддержкой 5G. В отчете также прогнозируется, что к 2027 году 5G превзойдет 4G в качестве доминирующей технологии мобильного доступа.

Рыночный вызов

Нарушения в цепочках поставок и нехватка сырья

Расширению рынка полупроводниковых материалов препятствуют перебои в цепочках поставок и нехватка сырья, главным образом из-за геополитической напряженности, торговых ограничений и колебаний спроса. Критические материалы, такие как кремниевые пластины высокой чистоты, электронные газы и редкоземельные металлы, сконцентрированы в нескольких регионах, что делает отрасль уязвимой к ограничениям поставок и волатильности цен.

Эти сбои могут привести к задержкам производства и увеличению затрат, что отразится на производителях полупроводников во всем мире. Чтобы смягчить эти проблемы, игроки отрасли отдают приоритет локализации производства полупроводниковых материалов с существенными инвестициями в региональные цепочки поставок, стратегические запасы и альтернативные источники материалов.

Рыночный тренд

Переход к передовым технологиям упаковки

На рынке происходит серьезный переход к передовым технологиям упаковки, таким как 3D-микросхемы, чиплеты и гетерогенная интеграция. Эти инновации меняют отрасль, обеспечивая более высокую плотность транзисторов, повышенную энергоэффективность и производительность вычислений, не полагаясь исключительно на традиционное литографическое масштабирование.

Для 3D-ИС требуются специальные соединительные провода, герметизирующие смолы и подложки для обеспечения надежного межсоединения и рассеивания тепла. Между тем, архитектуры на основе чиплетов подчеркивают растущую потребность в промежуточных устройствах высокой плотности и современных материалах для заполнения.

Этот сдвиг побуждает поставщиков материалов разрабатывать межсоединения с низким сопротивлением, материалы с улучшенным термоинтерфейсом и высоконадежные решения для крепления кристаллов, которые имеют решающее значение для поддержки полупроводников следующего поколения.

В июле 2023 года компания Applied Materials, Inc. представила передовые материалы, технологии и системы, предназначенные для поддержки интеграции чиплетов в сложные 2,5D и 3D-корпуса посредством гибридного соединения и сквозных кремниевых переходных отверстий (TSV). Эти инновации расширили возможности Applied в области гетерогенной интеграции (HI), позволив производителям полупроводников беспрепятственно объединять микросхемы с различными функциями, технологическими узлами и размерами в единый целостный продукт.

Обзор рынка полупроводниковых материалов

Сегментация

Подробности

По типу материала

Кремниевые пластины, электронные газы, фотомаски, фоторезисты и сопутствующие химические вещества, материалы CMP (химико-механическая планаризация), пластины SOI (кремний на изоляторе), другие специальные материалы

По типу упаковки

Выводная рама, подложки, соединительные провода, герметизирующие смолы, материалы для крепления матрицы и материалы термоинтерфейса

По применению

Материалы для изготовления пластин, упаковочные материалы

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальные страны Ближнего Востока и Африки.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка

По типу материала (кремниевые пластины, электронные газы, фотомаски, фоторезисты и смежные химические вещества, а также материалы CMP (химико-механическая планаризация), пластины SOI (кремний на изоляторе) и другие специальные материалы): сегмент кремниевых пластин заработал 23,14 миллиарда долларов США в 2023 году из-за растущего спроса на современные полупроводниковые узлы в бытовой электронике и автомобильной промышленности.

По типу упаковки (выводные рамки, подложки, соединительные провода и герметизирующие смолы): доля сегмента выводных рамок в 2023 году составила 29,15 %, что во многом объясняется его широким использованием в мощных и экономичных полупроводниковых упаковочных решениях.

По применению (материалы для изготовления пластин и упаковочные материалы): прогнозируется, что к 2031 году сегмент материалов для изготовления пластин достигнет 67,06 миллиардов долларов США из-за растущего внедрения передовых технологий литографии и масштабирования в производстве полупроводников.

По отраслям конечного использования (бытовая электроника, автомобилестроение, промышленная автоматизация и телекоммуникации). По оценкам, к 2031 году сегмент бытовой электроники принесет доход в размере 49,46 млрд долларов США, чему способствует растущий спрос на высокопроизводительные компьютеры, смартфоны и интеллектуальные устройства.

Рынок полупроводниковых материаловРегиональный анализ

В зависимости от региона мировой рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Латинскую Америку.

Доля рынка полупроводниковых материалов Азиатско-Тихоокеанского региона в 2023 году составила около 60,12% и оценивалась в 42,15 млрд долларов США. Это доминирование поддерживается наличием ведущих центров производства полупроводников, особенно в Китае, Тайване, Южной Корее и Японии.

Быстрое расширение литейных заводов и производителей интегрированных устройств (IDM) в сочетании с правительственными стимулами, поддерживающими отечественное производство полупроводников, еще больше способствует этому росту. Кроме того, растущий спрос на бытовую электронику, электромобили (EV) и промышленную автоматизацию подчеркивает потребность в современных полупроводниковых материалах.

Наличие крупных предприятий по производству полупроводников, а также хорошо налаженная цепочка поставок таких материалов, как кремниевые пластины, фотошаблоны и электронные газы, укрепляют лидирующие позиции региона.

В апреле 2025 года правительство Индии утвердило программу Semicon India, направленную на укрепление экосистемы страны по производству полупроводников и дисплеев. Инициатива предлагает финансовую поддержку, покрывающую 50% стоимости проекта по созданию предприятий по производству полупроводников и дисплеев на основе кремниевых КМОП. Кроме того, он предоставляет 50%-ную помощь в капитальных вложениях в составные полупроводники, кремниевую фотонику, датчики, фабрики по производству дискретных полупроводников и полупроводниковые средства ATMP/OSAT.

Европейская промышленность полупроводниковых материалов будет расти в среднем на 5,41% в течение прогнозируемого периода. Этот быстрый рост поддерживается мощной инфраструктурой исследований и разработок (НИОКР), передовыми возможностями проектирования микросхем и растущими мощностями по производству полупроводников.

Правительственная политика, направленная на усиление внутреннего производства полупроводников и снижение зависимости от цепочки поставок, вносит значительный вклад в этот рост. Растущий спрос на искусственный интеллект, технологии 5G, автомобильную электронику и высокопроизводительные вычисления (HPC) подогревает потребность в высококачественных полупроводниковых материалах. Кроме того, региональный рынок извлекает выгоду из обширного опыта в области электронных газов, материалов CMP, фотолитографии и передовых упаковочных решений.

Нормативно-правовая база

В СШААгентство по охране окружающей среды (EPA) и Управление по охране труда (OSHA) регулируют индустрию полупроводниковых материалов, контролируя обращение, использование и утилизацию опасных химикатов, используемых в производстве полупроводников.

В ЕвропеПоложение о регистрации, оценке, разрешении и ограничении использования химических веществ (REACH) регулирует использование химических веществ в полупроводниковых материалах для обеспечения безопасности окружающей среды и здоровья человека. Директива об ограничении использования опасных веществ (RoHS) ограничивает использование опасных веществ в электронных компонентах, включая полупроводниковые материалы, а Европейский закон о чипах направлен на укрепление цепочек поставок полупроводников в регионе.

Конкурентная среда

Компании, работающие на рынке полупроводниковых материалов, вкладывают значительные средства в исследования и разработки, чтобы повысить производительность, чистоту и эффективность таких материалов, как кремниевые пластины, фоторезисты и суспензии CMP, удовлетворяя потребности современных полупроводниковых узлов.

Ключевые усилия включают стратегическое сотрудничество с предприятиями по производству полупроводников и производителями интегрированных устройств (IDM), что позволяет поставщикам материалов согласовывать свои инновации с требованиями производства чипов следующего поколения. Кроме того, несколько компаний расширяют производственные мощности в ключевых регионах, чтобы обеспечить стабильную цепочку поставок и снизить геополитические риски.

Кроме того, слияния и поглощения формируют конкурентную среду: компании приобретают производителей специализированных материалов, чтобы расширить портфолио своей продукции и повысить уровень технического опыта. Разработка экологически чистых и соответствующих нормативным требованиям материалов позволяет компаниям соблюдать экологические стандарты и сокращать выбросы углекислого газа при производстве полупроводников.

Кроме того, стратегии локализованного производства, поддерживаемые государственными стимулами, используются для снижения зависимости от иностранных поставщиков и обеспечения устойчивости поставок полупроводниковых материалов.

В октябре 2024 года Infineon Technologies AG объявила о разработке самой тонкой в мире кремниевой силовой пластины толщиной 20 микрометров. Этот прорыв позволяет снизить потери мощности на 15 процентов за счет снижения сопротивления подложки вдвое.

Список ключевых компаний на рынке полупроводниковых материалов:

Тексценд Фотомаска

СОЙТЕК

Силтроник

Mitsui Chemicals India Pvt. ООО

СК Инк.

ШИНКО ЭЛЕКТРИЧЕСКАЯ ПРОМЫШЛЕННОСТЬ, ООО.

Унимикрон

ГлобалВафли

Корпорация Нитто Денко

Гереус Электроникс

Фотороникс, Инк.

КОРПОРАЦИЯ СУМКО

Фуджими Инкорпорейтед

Токио Ока Когё Ко., Лтд.

Шин-Эцу Кемикал Ко., Лтд.

Последние события (начало программы)

В сентябре 2024 г.Компания Applied Materials India представила инициативу «Сотрудничество в области прикладных полупроводников в области техники и технологий» (ASCENT). Эта ежегодная программа предназначена для продвижения инноваций и образования в области полупроводникового оборудования путем содействия сотрудничеству между исследователями из избранных университетов и инженерами Applied India. Целью проекта является ускорение разработки передовых технологий для решения наиболее сложных технических задач отрасли.

Часто задаваемые вопросы

Каков ожидаемый среднегодовой темп роста рынка полупроводниковых материалов в течение прогнозируемого периода?

Насколько велика была отрасль в 2023 году?

Каковы основные факторы, движущие рынок?

Кто является ключевыми игроками на рынке?

Какой регион, как ожидается, будет самым быстрорастущим на рынке в течение прогнозируемого периода?

Какой сегмент, как ожидается, будет занимать наибольшую долю рынка в 2031 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.