Рынок полупроводниковой интеллектуальной собственности

Размер, доля, рост и отраслевой анализ рынка полупроводниковых IP, по источникам IP (лицензирование, роялти), по ядрам IP (мягкая IP, жесткая IP), по приложениям (бытовая электроника, автомобильная промышленность, промышленность, телекоммуникации и т. д.) и региональный анализ, 2024-2031

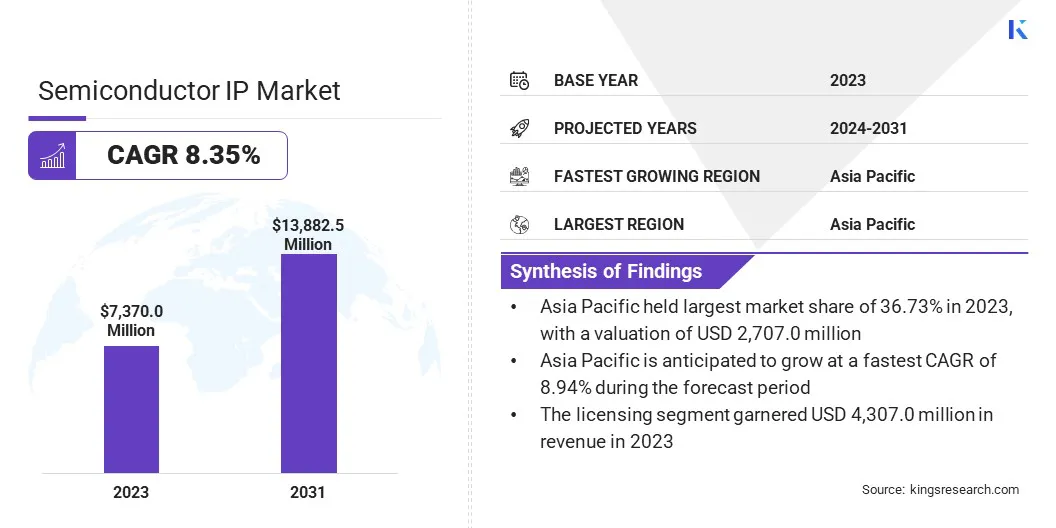

Страницы: 170 | Базовый год: 2023 | Релиз: апрель 2025 г. | Автор: Versha V. | Последнее обновление: март 2026 г.

Рынок охватывает лицензирование и продажу предварительно разработанных повторно используемых схем и функциональных блоков, используемых при разработке интегральных схем и систем на кристалле (SoC).

Этот рынок включает IP-ядра для процессоров, памяти, интерфейсов и других компонентов и обслуживает такие отрасли, как бытовая электроника, автомобилестроение, телекоммуникации, промышленность и здравоохранение. В отчете освещаются ключевые движущие силы рынка, тенденции, нормативно-правовая база и конкурентная среда, определяющие рост отрасли.

Рынок полупроводниковой интеллектуальной собственностиОбзор

Объем мирового рынка полупроводниковой интеллектуальной собственности оценивался в 7 370,0 млн долларов США в 2023 году и, согласно прогнозам, вырастет с 7 920,9 млн долларов США в 2024 году до 13 882,5 млн долларов США к 2031 году, демонстрируя среднегодовой темп роста 8,35% в течение прогнозируемого периода.

Этот рынок переживает устойчивый рост, обусловленный растущей сложностью конструкции микросхем и растущим внедрением решений «система-на-кристалле» (SoC) в широком спектре приложений.

Поскольку технологические узлы продолжают сокращаться, полупроводниковые компании все чаще полагаются на сторонние интеллектуальные технологии для ускорения циклов проектирования и снижения затрат на разработку. Распространение подключенных устройств, включая смартфоны, планшеты и интеллектуальные устройства, повышает спрос на специализированные IP-ядра для процессоров, памяти и интерфейсов.

Основными компаниями, работающими в сфере полупроводниковой интеллектуальной собственности, являются Arm Limited, Synopsys, Inc., Cadence Design Systems, Inc., Ceva Inc., Siemens, Analog Devices, Inc., Broadcom, Marvell, MediaTek Inc., Qualcomm Technologies, Inc., Advanced Micro Devices, Inc., Intel Corporation, Rambus, MIPS и Silicon Hub.

Кроме того, быстрое распространение новых технологий, таких как 5G, искусственный интеллект (ИИ) и Интернет вещей (IoT), создает всплеск спроса на высокопроизводительные IP-решения с низким энергопотреблением. Автомобильные приложения, особенно в усовершенствованных системах помощи водителю (ADAS) и электромобилях (EV), вносят дополнительный вклад в рост рынка.

В мае 2024 года Infosys приобрела InSemi, ведущего поставщика полупроводниковых технологий и встроенных услуг. Благодаря этому приобретению Infosys стремится расширить свой опыт в области проектирования полупроводников и услуг в области инженерных исследований и разработок.

Ключевые моменты

Объем отрасли полупроводниковой интеллектуальной собственности в 2023 году оценивался в 7 370,0 млн долларов США.

Прогнозируется, что в период с 2024 по 2031 год рынок будет расти в среднем на 8,35%.

В 2023 году доля рынка Азиатско-Тихоокеанского региона составила 36,73% при оценке в 2 707,0 млн долларов США.

Выручка сегмента лицензирования в 2023 году составила 4 307,0 млн долларов США.

Ожидается, что к 2031 году сегмент жесткой IP достигнет 7 897,1 миллиона долларов США.

Ожидается, что к 2031 году сегмент бытовой электроники достигнет 5 115,8 млн долларов США.

Ожидается, что рынок Европы будет расти в среднем на 8,49% в течение прогнозируемого периода.

Драйвер рынка

«Растущий спрос на высокопроизводительные и безопасные системы-на-чипе»

На рынке полупроводниковой IP наблюдается устойчивый рост, обусловленный растущей потребностью в повышении производительности и энергоэффективности при разработке микросхем. Растущая сложность современных приложений, таких как машинное обучение, 5G и автономные системы, требует больших вычислительных возможностей при сниженном энергопотреблении.

Чтобы удовлетворить эти требования, производители интегрируют передовые IP-ядра, которые поддерживают обработку данных в реальном времени, безопасные вычисления и производительность с малой задержкой. Этот спрос ускоряет внедрение полупроводниковой IP в качестве ключевого фактора создания архитектур микросхем следующего поколения.

В марте 2025 года компании Marvell Technology, Inc. и TSMC совместно разработали 2-нм кремниевую платформу Marvell для искусственного интеллекта и облачной инфраструктуры нового поколения. Партнерство было сосредоточено на продвижении специализированных процессоров XPU, коммутаторов и других технологий за счет использования передовых полупроводниковых IP, включая высокоскоростной ввод-вывод 3D и межкомпонентные соединения между кристаллами для 2D- и 3D-устройств.

По мере того, как к сети подключаются все больше устройств, от смартфонов до заводских машин, кибербезопасность становится все более серьезной проблемой. Современные чипы, особенно конструкции типа «система на кристалле» (SoC), теперь объединяют множество функций в одном чипе. Это делает их более уязвимыми для хакеров.

Чтобы обеспечить безопасность этих чипов, производители добавляют встроенные функции безопасности, такие как шифрование, безопасная загрузка и защищенные области для конфиденциальных данных. В результате растет спрос на полупроводниковую интеллектуальную собственность, ориентированную на безопасность. Компаниям нужны эти безопасные конструкции для защиты данных и соблюдения строгих правил безопасности.

Рыночный вызов

«Сложность IP-интеграции»

Основной проблемой на рынке полупроводниковой IP является возрастающая сложность интеграции IP в передовые конструкции SoC. Поскольку конструкции чипов сокращаются до передовых технологических узлов, таких как 5-нм и 3-нм, от SoC требуется поддержка большего количества функций, более высокой производительности и более низкого энергопотребления.

Это приводит к интеграции большого количества разнородных IP-блоков, включая ядра процессора, интерфейсы памяти, модули безопасности и решения для подключения, часто получаемые от нескольких сторонних поставщиков. Каждый из этих IP-блоков может соответствовать различным стандартам проектирования, методологиям проверки или требованиям по времени.

В результате интеграция их в единую архитектуру SoC становится весьма сложной задачей. Более того, несоответствие или несовместимость могут привести к функциональным сбоям, что потребует дорогостоящей и трудоемкой переделки конструкции. Более того, бремя проверки увеличивается в геометрической прогрессии с каждым новым добавлением IP, что еще больше усложняет ожидания по срокам выхода на рынок.

Чтобы решить эту сложность интеграции,полупроводниккомпании все чаще обращаются к предварительно проверенным IP-подсистемам и IP-решениям на базе платформ, которые объединяют несколько IP-блоков, уже оптимизированных и протестированных для совместной работы. Эти решения значительно сокращают усилия и риски интеграции, предоставляя заведомо исправные конфигурации.

Рыночный тренд

«Кастомизация и инновации в процессах»

Рынок полупроводниковой IP формируется под влиянием растущего спроса на настраиваемые чипы и перехода отрасли к передовым технологическим узлам. Поскольку приложения в области искусственного интеллекта, автомобилестроения и Интернета вещей становятся все более специализированными, компании ищут IP-решения, адаптированные к их уникальным потребностям в проектировании.

Настраиваемые IP-блоки обеспечивают более эффективную интеграцию и оптимизацию с точки зрения производительности, мощности и площади, что позволяет ускорить циклы разработки и дифференцировать продукты. Кроме того, внедрение передовых технологических узлов меняет подходы к производству.

Эти узлы поддерживают более высокую плотность транзисторов, что обеспечивает более высокую производительность и энергоэффективность при одновременном уменьшении размера чипа. Их внедрение необходимо для того, чтобы идти в ногу с требованиями обработки данных технологий следующего поколения, таких как облачные вычисления, периферийные устройства и высокоскоростные сети.

В феврале 2025 года компания Silicon Creations завершила выпуск чипа по процессу N2P TSMC, включающего новый датчик температуры и расширенный портфель IP-тактовых сигналов. Новые предложения IP, в том числе системы фазовой автоподстройки частоты (ФАПЧ) с оптимизацией джиттера, генераторы и датчики температуры, совместимые с SoC, предназначены для поддержки полупроводниковых продуктов следующего поколения, укрепляя лидерство компании в разработке передовых аналоговых и смешанных IP-сигналов.

Обзор рынка полупроводниковой интеллектуальной собственности

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальной Ближний Восток и Африка.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка

По данным IP Source (лицензирование, роялти): Сегмент лицензирования заработал в 2023 году 4 307,0 млн долларов США благодаря растущему спросу на настраиваемые и экономичные дизайнерские решения, которые ускоряют выход на рынок.

По IP Core (мягкий IP, жесткий IP): в 2023 году жесткий IP занимал 57,89% рынка благодаря своей превосходной производительности, надежности и оптимизированной энергоэффективности в передовых полупроводниковых приложениях.

По приложениям (бытовая электроника, автомобильная, промышленная, телекоммуникационная и др.): прогнозируется, что к 2031 году сегмент бытовой электроники достигнет 5 115,8 млн долларов США благодаря растущей интеграции расширенных функций в смартфоны, планшеты и устройства для умного дома.

Рынок полупроводниковой интеллектуальной собственностиРегиональный анализ

В зависимости от региона рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Латинскую Америку.

В 2023 году доля рынка полупроводниковой интеллектуальной собственности в Азиатско-Тихоокеанском регионе составила около 36,73% при оценке в 2 707,0 млн долларов США. Это доминирование в первую очередь объясняется сильной экосистемой производства полупроводников в регионе, возглавляемой такими странами, как Тайвань, Южная Корея и Китай.

Присутствие ведущих мировых литейных заводовтакие как TSMC и Samsung, стимулируют спрос на передовые полупроводниковые IP для поддержки передовых конструкций чипов. Кроме того, быстрый рост производства бытовой электроники в Китае и Юго-Восточной Азии, а также рост инвестиций в искусственный интеллект, 5G иавтомобильная электроника, еще больше ускоряет внедрение IP-ядер для поддержки более быстрой и эффективной разработки чипов.

Ожидается, что полупроводниковая IP-индустрия в Европе будет демонстрировать самый быстрый рост на рынке: прогнозируемый среднегодовой темп роста составит 8,49% в течение прогнозируемого периода. Этот рост подпитывается стратегическим стремлением региона к самодостаточности полупроводников и инновациям в автомобильных технологиях, особенно в Германии и Франции.

Растущий спрос на интеллектуальную собственность в электромобилях, системах автономного вождения и промышленной автоматизации стимулирует партнерство между европейскими полупроводниковыми фирмами и поставщиками интеллектуальной собственности. Более того, ориентация Европы на высокопроизводительные вычисления и периферийный искусственный интеллект повышает спрос на передовые процессоры и IP-интерфейсы, адаптированные для этих специализированных приложений.

В апреле 2025 года правительство Индии одобрило проекты по производству полупроводников и инициативы по развитию талантов в рамках программы Semicon India с общими затратами в 8 миллиардов долларов США. Программа включает в себя налоговые стимулы для создания заводов по производству полупроводников, объектов ATMP/OSAT и разработки чипов, а также поддержку исследований и разработок и глобального партнерства для развития отечественной экосистемы полупроводников и интеллектуальной собственности.

Нормативно-правовая база

В Соединенных Штатах, интеллектуальная собственность в области полупроводников регулируется законами об интеллектуальной собственности, включая Закон о патентах, который регулирует патентную защиту полупроводниковых изобретений. Бюро по патентам и товарным знакам США (USPTO) занимается выдачей патентов на полупроводники, а Федеральная торговая комиссия (FTC) обеспечивает соблюдение правил, связанных с антимонопольными вопросами, обеспечивая честную конкуренцию на рынке.

В ЕвропеIP полупроводников регулируется Европейской патентной конвенцией (EPC), которая обеспечивает патентную защиту во всех государствах-членах Европейской патентной организации (EPO). Европейская комиссия также рассматривает антимонопольные вопросы, связанные с интеллектуальной собственностью в области полупроводников, в соответствии с законодательством ЕС о конкуренции, гарантируя, что полупроводниковые компании не будут участвовать в антиконкурентной практике.

В Китае, интеллектуальная собственность полупроводников регулируется Патентным законом Китайской Народной Республики, соблюдение которого обеспечивается Национальным управлением интеллектуальной собственности Китая (CNIPA). Правительство Китая также приняло различные меры по продвижению местных инноваций, включая правила лицензирования и защиты интеллектуальной собственности в области полупроводников.

В Японии, интеллектуальная собственность полупроводников регулируется Законом о патентах, а за выдачу патентов отвечает Японское патентное ведомство (JPO). Япония также придерживается международных договоров в области интеллектуальной собственности, таких как Соглашение ТРИПС, обеспечивающее глобальную защиту интеллектуальной собственности. Комиссия по справедливой торговле Японии (JFTC) контролирует соблюдение антимонопольных правил в отношении интеллектуальной собственности в области полупроводников с целью предотвращения монополистической практики.

Конкурентная среда

Для отрасли полупроводниковой интеллектуальной собственности характерно наличие нескольких игроков, конкурирующих за технологическое лидерство и долю рынка посредством стратегических инноваций, расширения портфеля и партнерских отношений.

Компании в этой области все больше внимания уделяют разработке узкоспециализированных IP-ядер для конкретных приложений, чтобы удовлетворить растущую сложность полупроводниковых конструкций в различных отраслях конечного использования.

Ключевой стратегией, принятой игроками рынка, является расширение портфеля IP за счет передовых процессорных архитектур, ускорителей искусственного интеллекта, высокоскоростных интерфейсов и конструкций с низким энергопотреблением. Они вкладывают значительные средства в исследования и разработки, чтобы оставаться впереди в новых технологиях, таких как искусственный интеллект и 5G.

Более того, ключевые игроки покупают нишевые компании в области интеллектуальной собственности, чтобы укрепить свой опыт в предметной области и расширить свое географическое присутствие. Участие в отраслевых органах по стандартизации обеспечивает совместимость и ускоряет принятие рынком новых предложений IP.

В ноябре 2024 года Achronix Semiconductor Corporation заключила стратегическое партнерство с BigCat Wireless для интеграции DSP IP с FPGA Achronix Speedster7t для передовых приложений 5G и будущих приложений 6G. Сотрудничество использует оптимизированные ядра DSP BigCat и процессоры машинного обучения Achronix для повышения производительности 5G с низким PHY, обеспечивая высокоскоростное формирование луча и обработку MIMO с помощью масштабируемых высокочастотных решений для обработки сигналов.

Список ключевых компаний на рынке полупроводниковой интеллектуальной собственности:

Последние события (приобретение/партнерство/соглашение/запуск продукта)

В марте 2025 г., Sofics и Dolphin Semiconductor заключили стратегическое партнерство для совершенствования разработки интегральных схем (ИС) для приложений Интернета вещей, беспроводной связи и автомобилей. Сотрудничество было направлено на объединение специализированного IP-оборудования Sofics для ввода-вывода и защиты от электростатического разряда с опытом Dolphin Semiconductor в области управления питанием, аудио и надежностью конструкции, чтобы предложить оптимизированные решения для ускорения вывода на рынок и повышения производительности конструкции.

В феврале 2025 г., Arteris, Inc. представила FlexGen, интеллектуальную IP-связь сети на кристалле (NoC). Технология ориентирована на ускорение разработки чипов за счет оптимизации производительности, сокращения итераций проектирования и повышения энергоэффективности за счет автоматизации на основе искусственного интеллекта.

В феврале 2025 г.Компания Siemens Digital Industries Software подписала эксклюзивное OEM-соглашение с Alphawave Semi о выводе на рынок высокоскоростного кремниевого IP-соединения Alphawave. Партнерство было сосредоточено на предложении передовых IP-платформ для подключения и протоколов памяти, таких как Ethernet, PCIe, CXL, HBM и UCIe, а также на поддержке SoC следующего поколения и конструкций на основе чиплетов на быстрорастущих рынках, таких как AI, 5G и автономные транспортные средства.

В январе 2025 г.Компания Cadence приобрела Secure-IC, ведущего поставщика IP-платформ встроенной безопасности. Приобретение было направлено на расширение портфолио Cadence за счет встроенных IP-адресов безопасности Secure-IC, решений безопасности, инструментов оценки и услуг для решения растущих сложностей во встроенной кибербезопасности для проектов SoC.

Часто задаваемые вопросы

Каков ожидаемый среднегодовой темп роста рынка полупроводниковой интеллектуальной собственности в течение прогнозируемого периода?

Насколько велика была отрасль в 2023 году?

Каковы основные факторы, движущие рынок?

Кто является ключевыми игроками на рынке?

Какой регион, как ожидается, будет самым быстрорастущим на рынке в течение прогнозируемого периода?

Какой сегмент, как ожидается, будет занимать наибольшую долю рынка в 2031 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.