Рынок охватывает компании, которые разрабатывают и разрабатывают полупроводниковые чипы без владения производственными мощностями. Эти фирмы разрабатывают интегрированные схемы, микропроцессоры, решения для системы на чип и другие устройства, аутсорсинг производства специализированным литейным заводам.

Ключевые сегменты включают потребительскую электронику, автомобильную, телекоммуникации, промышленные приложения и центры обработки данных. Рост рынка обусловлен растущим спросом на передовую электронику, инновации в технологиях ИИ и IoT и растущим внедрением высокопроизводительных вычислительных решений в разных отраслях.

Полупроводник Fabless MarketОбзор

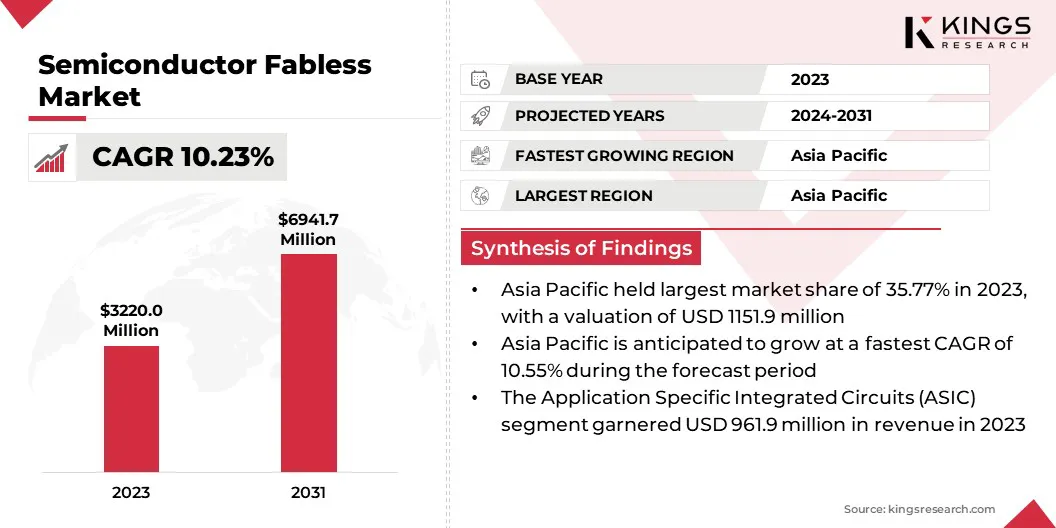

В 2023 году глобальный размер рынка полупроводников оценивался в 3220,0 млн. Долл. США в 2023 году и, по прогнозам, будет расти с 3511,3 млн. Долл. США в 2024 году до 6941,7 млн. Долл. США к 2031 году, что показало кагр 10,23% в течение прогнозируемого периода.

Этот рост способствует увеличению спроса на передовые электронные устройства в разных отраслях, таких как потребительская электроника, автомобильная, телекоммуникации и промышленная автоматизация.

Компании Fabless используют свои знания в области полупроводникового дизайна для разработки инновационных решений, адаптированных к конкретным потребностям отрасли, сосредоточив внимание на повышении производительности, эффективности электроэнергии и миниатюризации для удовлетворения развивающихся технологических требований.

Основные компании, работающие в индустрии Semiconductor Fabless, являются Nvidia Corporation, Qualcomm Technologies, Inc., Broadcom, Inc., Advanced Micro Defices, Inc., MediaTek, Marvell Technology, Inc., Novatek Microelectronic Corp., Semiconductor Corp., Samsung Electronics Co., Ltd., Monolith Power Systems, Circ, Circ, Cir, Cir, Cir, Ciric, Cir, CiR, Cir, CiR, CIR, CIR, CIR, CIR, CIR, CIR, CIR. Renesas Electronics Corporation., Himax Technologies, Inc., Bigendian и LSI Computer Systems, Inc.

Расширенный сектор электромобилей (EV) и растущее развертывание интеллектуальных устройств и центров обработки данных еще больше усилили спрос на сложные полупроводниковые компоненты.

Компании Fabless определяют приоритеты в области дизайнерских инноваций и формируют стратегические партнерские отношения с выделенными литейными заводами, что позволяет им обеспечить эффективные, высокопроизводительные чипы. Этот подход позволяет быстро адаптировать к изменениям в отрасли, поддерживая непрерывное расширение рынка.

Ключевые основные моменты

Размер отрасли в полупроводнике оценивался в 3220,0 млн. Долл. США в 2023 году.

Предполагается, что рынок вырастет в среднем на 10,23% с 2024 по 2031 год.

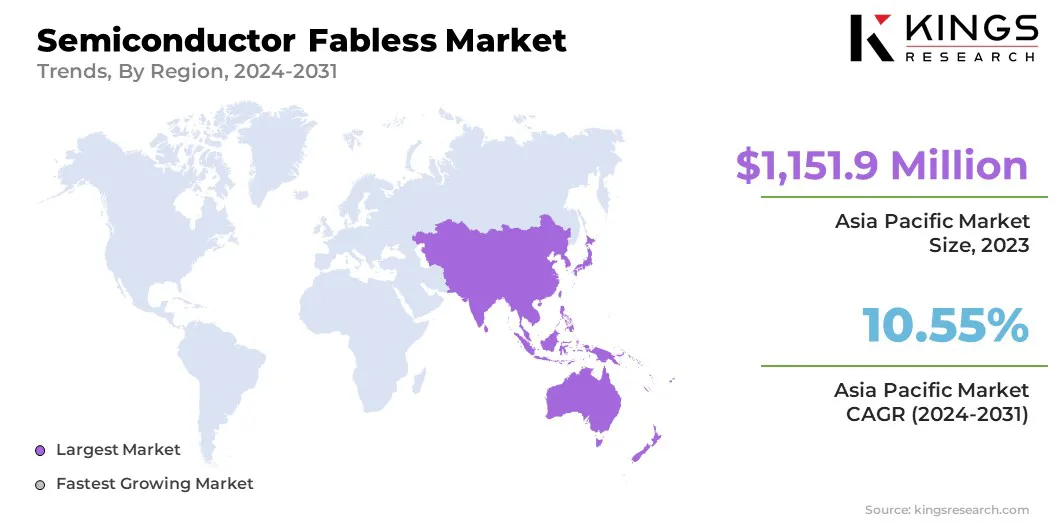

В 2023 году в Азиатско -Тихоокеанском регионе 35,77% с оценкой 1151,9 млн. Долл. США.

Сегмент, специфичный для применения интегрированных цепей (ASIC), получил доход 961,9 млн. Долл. США в 2023 году.

Ожидается, что сегмент потребительской электроники достигнет 1860,7 млн. Долл. США к 2031 году.

Ожидается, что Северная Америка вырастет в среднем на 10,13% в течение прогнозируемого периода.

Рыночный драйвер

Сотрудничество литейных заводов и спрос на IoT

Рынок свидетельствует о существенном росте, продвигаемый расширением сотрудничества между полупроводниковыми компаниями Fabless и литейными компаниями. Эти партнерские отношения обеспечивают доступ к передовым технологиям процессов, необходимым для полупроводниковых решений следующего поколения.

Поскольку автомобильная промышленность интегрирует более цифровые, сенсорные и смешанные функции, эти партнерские отношения позволяют фирмам Fabless производить высокопроизводительностьАвтомобильные чипыЭто повышает безопасность автомобилей, комфорт и подключение.

Используя Advanced Node Technologies, компании Fabless могут удовлетворить растущий спрос на сложную автомобильную электронику, обеспечивая при этом эффективность затрат и более быстрые циклы производства.

В январе 2025 года Elmos Semiconductor SE расширил сотрудничество с Foundry Samsung, чтобы укрепить свою стратегию производства Fabless. Это партнерство предоставляет Elmos доступ к технологиям процесса следующего поколения Samsung для автомобильных приложений, что удовлетворяет растущий спрос на цифровые, датчивые и смешанные полупроводниковые решения в автомобилях.

Кроме того, растущее внедрение устройств IoT и краевые вычисления создает высокий спрос на компактные и энергоэффективные полупроводниковые решения. По мере того, как IoT-экосистемы расширяются в разных отраслях, таких как умные дома, здравоохранение и промышленная автоматизация, необходимость в высоко интегрированных и низких мощных чипах, способных к обработке данных в реальном времени.

Компактные полупроводниковые конструкции с повышенной эффективностью питания жизненно важны для оптимальной производительности, более длительного времени автономной работы и улучшения теплового управления. Этот спрос побуждает Fabless Companies к инновациям и удовлетворению развивающихся технологических требований.

Рыночный вызов

Уязвимости цепочки поставок

Уязвимость цепочки поставок значительно нарушает сроки производства и влияет на доступность продукта на рынке полупроводников. Эти компании сосредоточены на дизайне чипов, одновременно полагаясь на сторонние литейные заведения для производства, что делает их подверженными сбоям от геополитической напряженности, ограничений на торговлю или региональной нестабильности, которые ограничивают доступ к производственным объектам.

Кроме того, нехватка критического сырья, такого как кремниевые пластины, редкоземельные металлы и передовые компоненты упаковки, еще больше препятствуют производству.

Колебания в наличии сырья и геополитической неопределенности увеличивают задержки и затраты на производство. TTO решить эту проблему, компании Fabless диверсифицируют сети поставщиков, сотрудничая с несколькими литейными заводами в разных регионах, снижая зависимость от отдельного источника.

Они дополнительно используют продвинутыеаналитика цепочки поставокДля улучшения прогнозирования спроса, обеспечение упреждающего управления запасами и корректировки производства.

Тенденция рынка

Процессоры ИИ и технология чиплетов

Ключевой тенденцией, влияющей на рынок, является интеграция процессоров, специфичных для искусственного интеллекта, в исследование космоса и научные миссии.

Эти процессоры усиливают автономное принятие решений в экстремальных условиях, таких как глубокое пространство, лунные поверхности и MARS, путем оптимизации эффективности питания и высокопроизводительных вычислений. Они рассматривают ограничения ресурсов и жесткие условия, улучшение коммуникации, навигации и контроля миссий в беспилотных системах.

В феврале 2025 года, ISPACE, Inc., глобальная компания по разведке Lunar, сотрудничала с EdgeCortix Inc., Fabless Semiconductor Company, специализирующейся на энергоэффективной обработке ИИ, для интеграции процессоров EdgeCortix Sakura-II AI-специфических процессоров в исследования Lunar's Expace. Это сотрудничество направлено на улучшение рабочих нагрузок искусственного интеллекта в условиях цислунара с использованием запатентованной технологии EdgeCortix динамического нейронного ускорителя (ДНК) и программного обеспечения MERA.

Другой ключевой тенденцией на рынке является принятие архитектур чиплетов, которые преобразуют полупроводниковую конструкцию. Вместо одного монолитного чипа производители создают меньшие специализированные чипы, которые интегрируют с одним пакетом. Этот метод повышает производительность, гибкость и экономическую эффективность.

Чисы позволяют настраивать компоненты для таких приложений, как обработка данных, искусственный интеллект (ИИ) и высокоэффективные вычисления, повышение скорости, эффективность питания и адаптивность к развивающимся технологическим требованиям.

Semiconductor Fabless Market Spantshot

Сегментация

Подробности

По типу

Микроконтроллеры (MCU), процессоры цифровых сигналов (DSP), единицы графической обработки (графические процессоры), специфические для приложения интегрированные цепи (ASIC), ICS управления питанием (PMICS), другие

С конечным использованием

Потребительская электроника, автомобильная, промышленная, телекоммуникация, здравоохранение, другие

По региону

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка

By Type (Microcontrollers (MCUs), Digital Signal Processors (DSP), Graphic Processing Units (GPUs), Application Specific Integrated Circuits (ASIC), and Power Management ICs (PMICs)): The application specific integrated circuits (ASIC) segment earned USD 961.9 million in 2023 due to its high customization capabilities, making it essential for advanced computing, AI acceleration, and specialized hardware решения.

По исходному использованию (потребительская электроника, автомобильная, промышленная и телекоммуникация): сегмент потребительской электроники удерживал 26,74% рынка в 2023 году, что развивает растущий спрос на интеллектуальные устройства, носимые продукты и продукты для домашней автоматизации, зависящие от сложных конструкций полупроводника.

Полупроводник Fabless MarketРегиональный анализ

Основываясь на регионе, рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Латинской Америке.

На рынке полупроводников в Азиатско -Тихоокеанском регионе составлял значительную долю 35,77% в 2023 году, стоимостью 1151,9 млн. Долл. США. Это доминирование подкрепляется его сильной производственной экосистемой, обширной цепочкой поставок и передовыми технологическими возможностями.

Региональный рынок получает выгоду от устоявшихся литейных заводов, надежной инфраструктуры НИОКР и квалифицированной инженерной рабочей силы, способствующей инновациям в полупроводнике.

Региональный рост рынка дополнительно способствует увеличению внедрения потребительской электроники, расширением развертывания 5G и ростом спроса на автомобильные полупроводники. Постоянные инвестиции в центры обработки данных, искусственного интеллекта (ИИ) и приложения IoT еще больше обосновали свою позицию в качестве центра для разработки полупроводников Fabless.

В феврале 2024 года государственный министр электроники и IT, разработка и предпринимательство, объявил о двух базирующихся в Карнатаке Futuredesign Semiconductor Fabless Companies в рамках схемы Semiconindia Design Linked Scieldive (DLI). Эти компании специализируются на чипсетах и решениях для коммуникационных и медицинских секторов.

Ожидается, что рынок в Северной Америке зарегистрирует самый быстрый среднеквадрат в 10,13% в течение прогнозируемого периода. Этот рост способствует увеличению инвестиций в новые технологии, которые требуют передовых полупроводниковых решений. Расширяющаяся индустрия центров обработки данных региона, развиваемая в результате роста облачных вычислений, ускоряет принятие высокопроизводительных полупроводников.

Северная Америка принимает несколько ведущих полупроводниковых компаний, которые специализируются на разработке передовых решений для автомобильных, телекоммуникаций и аэрокосмических секторов.

Более того, растущее внедрение электромобилей и автономных систем вождения в Северной Америке увеличило спрос на специализированные полупроводниковые решения, которые поддерживают подключение к транспортным средствам, системы управления батареей и передовые системы помощи водителям (ADAS).

Нормативные рамки

В Соединенных Штатах, Fabless Semiconductor Companies должны соблюдать правила экспортного администрирования (EAR), регулируемые Бюро промышленности и безопасности (BIS) в Министерстве торговли США, которое регулирует экспорт полупроводниковых проектов и интеллектуальной собственности.

В Европе, полупроводниковая промышленность, включая компании Fabless, придерживается регулирования с двойным использованием ЕС, регулируя экспорт чувствительных технологий с гражданскими и военными приложениями. Закон о европейских чипах укрепляет цепочки поставок и способствует инвестициям в исследования и разработки, поддерживая инновации в дизайне полупроводников Fabless.

В Японии, Закон об обмене и внешней торговле (FEFTA) регулирует экспорт полупроводников для обеспечения национальной безопасности. Фирмы Fabless должны соблюдать Японскую стратегическую структуру контроля товаров при передаче технологий.

Конкурентная ландшафт

Компании, работающие в промышленности в полупроводнике, планируют эффективные, индивидуальные полупроводниковые решения для удовлетворения растущего спроса на передовые технологии в разных секторах, таких как потребительская электроника, автомобильная, телекоммуникации и дата -центры.

Растущее внедрение сетей искусственного интеллекта, машинного обучения и 5G усиливает конкуренцию, что приводит внимание на высокоэффективные, эффективные и компактные конструкции чипов.

Компании принимают архитектуру чипов для модульной интеграции, улучшения масштабируемости и гибкости. Расширение приложений в электромобилях (EV), автономных системах, интеллектуальных устройствах и промышленной автоматизации побуждают участников рынка разработать индивидуальные решения для удовлетворения этих развивающихся потребностей.

Более того, растущий спрос на индивидуальные полупроводниковые решения в Edge Computing, Healthcare и подключенных устройствах представляет собой заинтересованные фирмы для диверсификации портфелей своих продуктов. Кроме того, стратегическое сотрудничество с литейными заводами, IP-основными поставщиками и фирмами программного решения имеет решающее значение для ускорения инноваций и обеспечения бесшовной интеграции с приложениями конечных пользователей.

В ноябре 2024 года Macom Technology Solutions Holdings, Inc. приобрела Engin-IC, Inc., Fabless Semiconductor Company, специализирующаяся на передовых монолитных микроволновых микроволновых цепях и интегрированных микроволновых сборок. Ожидается, что это приобретение улучшит опыт проектирования Macom, укрепит его способность обслуживать целевые рынки и расширить свою долю рынка, особенно в таких секторах, как защита, коммуникации и микроволновые технологии.

Список ключевых компаний на рынке полупроводников Fabless:

Последние события (приобретения/партнерские отношения/соглашения/запуск нового проекта)

В марте 2025 года, Mobix Labs, Fabless Semiconductor Company, специализирующаяся на решениях подключения, приобретенные системы RAGE, лидер в области проектирования и производства радиочастотной (RF). Это стратегическое приобретение укрепляет возможности Mobix Labs в 5G Communications, Mmwave Imaging и программных радиосистемах, одновременно расширяя свою клиентскую базу и технологическое портфель.

В феврале 2025 годаЯпонская Edgecortix Inc. была выбрана Министерством инвестиций в Саудовской Аравии для присоединения к Национальной программе полупроводниковых концентраторов (NSH). В рамках этого Edgecortix создаст дочернюю компанию в Эр -Рияде, поддерживая целевые цели Саудовской Аравии 2030 года по повышению инноваций в полупроводнике и развитии талантов.

В феврале 2025 года, Министерство МСП и стартапов (MSS) запустило проект комплексной поддержки Fabless для развития стартапов Fabless в Южной Корее. Эта инициатива выберет 30 стартапов FABLESS по всем этапам развития, роста и масштабирования, предоставляя финансовую помощь, дизайнерские активы и возможности корпоративного сотрудничества.

В январе 2025 года, Keysight Technologies, Inc. и KD, Inc. сотрудничала для разработки измерения искажения передатчика для измерения заслуг для многогигабитного оптического автомобильного Ethernet. Это продвижение усиливает проверку целостности сигнала и улучшает тестирование соответствия в автомобильных сетях следующего поколения.

Часто задаваемые вопросы

Каково ожидаемое CAGR для рынка полупроводников в течение прогнозируемого периода?

Насколько велика была индустрия в 2023 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой регион должен быть самым быстрорастущим на рынке в течение прогнозируемого периода?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2031 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.