Размер рынка оборудования для сейсмического мониторинга, его доля, рост и отраслевой анализ по типу (сейсмографы, акселерометры, системы на базе GPS и другие), по применению (мониторинг землетрясений, мониторинг вулканической активности, мониторинг состояния конструкций и другие), по конечному пользователю (правительство, исследовательские институты, нефть и газ, горнодобывающая промышленность, строительство и другие) и региональный анализ. 2024-2031

Страницы: 120 | Базовый год: 2023 | Релиз: сентябрь 2024 г. | Автор: Swati J. | Последнее обновление: февраль 2026 г.

Объем рынка оборудования для сейсмического мониторинга

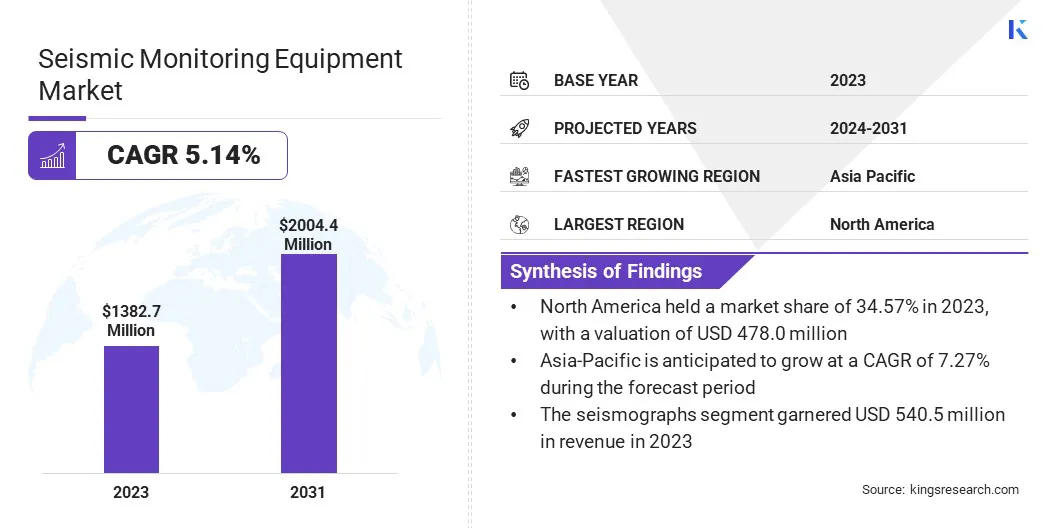

Объем мирового рынка оборудования для сейсмического мониторинга оценивался в 1382,7 миллиона долларов США в 2023 году и, по прогнозам, вырастет с 1430,3 миллиона долларов США в 2024 году до 2004,4 миллиона долларов США к 2031 году, демонстрируя среднегодовой темп роста 4,94% в течение прогнозируемого периода. Рынок значительно расширяется благодаря быстрой урбанизации и развитию инфраструктуры в сейсмоопасных регионах.

Растущие инвестиции в исследования и разработки приводят к инновациям в технологиях мониторинга, повышению точности данных и операционной эффективности. Кроме того, растущий спрос на соблюдение нормативных требований в строительном и горнодобывающем секторах побуждает отрасли внедрять передовые сейсмические решения, тем самым стимулируя рост рынка.

В объем работ в отчет включены продукты, предлагаемые такими компаниями, как Kinemetrics, Güralp Systems Ltd., GeoSIG Ltd., Nanometrics Inc., IMV Corporation., DMT, Reftek Systems Inc., SERCEL, DNV AS, Geospace Technologies и других.

Рынок переживает устойчивый рост, главным образом из-за увеличения спроса на передовые системы в различных секторах, включая разведку нефти и газа, строительство и борьбу со стихийными бедствиями. Рост сейсмической активности в сейсмоопасных регионах в сочетании с необходимостью в системах раннего предупреждения стимулирует инвестиции в передовые технологии мониторинга.

СогласноВсемирный банкЗемлетрясение магнитудой 7,6 в Японии в первый день Нового 2024 года продемонстрировало эффективность стратегий устойчивого строительства. Напротив, землетрясения в Турции в феврале 2023 года привели к гибели более 50 000 человек и ущербу на сумму 34 миллиарда долларов из-за повсеместных сбоев в инфраструктуре.

Интеграция Интернета вещей и искусственного интеллекта еще больше расширяет возможности сбора данных и прогнозирования в реальном времени, способствуя инновациям в отрасли. Кроме того, расширяющаяся деятельность по разведке морских и нетрадиционных энергетических ресурсов стимулирует рост рынка. Этот рост дополнительно поддерживается правительственными инициативами, направленными на готовность к стихийным бедствиям и защиту инфраструктуры.

Оборудование для сейсмического мониторинга включает в себя ряд инструментов и технологий, предназначенных для обнаружения, измерения и анализа сейсмической активности, включая землетрясения и колебания грунта. Это оборудование обычно включает в себя сейсмометры, акселерометры, регистраторы данных и системы телеметрии, которые в совокупности предоставляют информацию о движении грунта в режиме реального времени.

Сейсмический мониторинг необходим для различных приложений, таких как системы раннего предупреждения о землетрясениях, разведка ресурсов и оценка безопасности инфраструктуры. Предлагая понимание сейсмических событий, эти технологии играют решающую роль в повышении общественной безопасности, информировании строительной практики и обеспечении эффективного управления ресурсами в сейсмоопасных регионах и отраслях.

Обзор аналитика

Рынок оборудования для сейсмического мониторинга переживает всплеск государственных инвестиций во всем мире, что отражает стремление повысить готовность к стихийным бедствиям и возможности мониторинга.

В январе 2023 года Индийский центр развернул микросейсмические обсерватории в Джошимате, районе, где наблюдаются проблемы проседания земель. Ожидается, что эти обсерватории улучшат отслеживание и регистрацию учёных-землеведов. В настоящее время в Индии действуют 152 сейсмологических центра и планируется добавить еще 100, что значительно расширит возможности сбора и мониторинга данных в режиме реального времени.

Кроме того, в октябре 2023 года Тамил Наду открыл новые сейсмические обсерватории в Танджавуре, Тутикорине, Коимбаторе и Виллупураме.

Такие стратегические инвестиции побуждают компании внедрять инновации и разрабатывать передовые продукты, тем самым обеспечивая оптимальные решения для конечных пользователей в различных секторах.

Какие основные факторы влияют на рост рынка?

Растущая сейсмическая активность в сейсмоопасных регионах повышает спрос на оборудование для сейсмического мониторинга. Быстрая урбанизация и развитие критически важной инфраструктуры усиливают риски, связанные с землетрясениями, что приводит к увеличению спроса на системы раннего предупреждения.

Правительства и организации стремятся минимизировать ущерб с помощью решений для мониторинга в реальном времени, которые защищают общественную безопасность и инфраструктуру.

Передовые сейсмические технологии применяются для расширения возможностей обнаружения и реагирования. Готовность к стихийным бедствиям стала приоритетом, причем как государственный, так и частный секторы способствуют росту рынка, инвестируя в решения, которые снижают воздействие рисков, связанных с землетрясениями.

В ноябре 2023 года Arahas и Quakelogic запустили новую систему мониторинга состояния конструкций и системы раннего предупреждения. Эта инновационная технология направлена на повышение безопасности в сейсмоопасных районах Индийского субконтинента, что знаменует собой значительный прогресс в усилиях региона по подготовке и снижению рисков, связанных с сейсмическими явлениями.

Такое внимание к готовности к стихийным бедствиям и смягчению их последствий приводит к более широкому внедрению, тем самым способствуя расширению рынка оборудования для сейсмического мониторинга.

Развитие рынка сдерживается высокой стоимостью передовых технологий и сложностью интерпретации данных, что ограничивает их внедрение на малых и средних предприятиях. Кроме того, обеспечение долговечности оборудования в экстремальных условиях создает эксплуатационные трудности. Ключевые игроки рынка решают эти проблемы, разрабатывая экономически эффективные решения и предлагая масштабируемые системы, адаптированные к различным отраслям.

Чтобы повысить доступность, компании используют облачные платформы, которые упрощают анализ и интерпретацию данных. Они продолжают инвестировать в оборудование повышенной прочности, способное выдерживать суровые условия окружающей среды, обеспечивая надежность в экстремальных сейсмических зонах. Ожидается, что эти факторы будут способствовать росту рынка в течение прогнозируемого периода.

Как интеграция Интернета вещей и искусственного интеллекта влияет на рынок?

Интеграция Интернета вещей и искусственного интеллекта в сейсмический мониторинг влияет на рынок, повышая эффективность и точность. Интернет вещей обеспечивает беспрепятственный сбор данных в реальном времени из обширных сенсорных сетей, а искусственный интеллект автоматизирует анализ данных, позволяя быстрее обнаруживать сейсмические события.

В июне 2023 года компания Nanometrics запустила передовой механизм автоматического обнаружения событий на основе искусственного интеллекта, что значительно продвинуло вперед пассивный сейсмический мониторинг. Это обновление улучшает анализ сейсмических данных за счет повышения точности, сокращения времени обработки и создания более полных каталогов событий, что представляет собой заметный прогресс в этой области.

Эти технологии повышают точность систем мониторинга и помогают более эффективно прогнозировать землетрясения, тем самым сокращая время реагирования и потенциальный ущерб. Спрос на передовые сейсмические решения растет, поскольку промышленность и правительства ищут более умные и активные системы. Этот технологический прогресс способствует быстрому внедрению и развитию инноваций.

Оборудование сейсмического мониторинга незаменимо при разведке углеводородов, позволяя энергетическим компаниям более точно обнаруживать подземныенефть и газрезервы. Глобальный спрос на энергию растет, что побуждает компании активизировать свои усилия по разведке, особенно в морских регионах и нетрадиционных источниках, таких как сланцевый газ.

Внедрение передовых сейсмических технологий улучшает визуализацию недр, снижает риски при бурении и оптимизирует эффективность разведки. Растущий акцент на максимизации ресурсов в сложных областях стимулирует внедрение сейсмических решений, которые, как ожидается, будут способствовать расширению рынка.

Анализ сегментации

Мировой рынок сегментирован по типу, применению, конечному пользователю и географическому положению.

Насколько велик рынок сейсмографов?

В зависимости от типа рынок подразделяется на сейсмографы, акселерометры, системы на базе GPS и другие. Сегмент сейсмографов лидировал на рынке оборудования для сейсмического мониторинга в 2023 году, достигнув оценки в 540,5 млн долларов США.

Инновации в цифровых сейсмографах повышают точность данных и эффективность обработки, обеспечивая мониторинг и анализ в реальном времени. Этот рост дополнительно подпитывается растущим вниманием к готовности к стихийным бедствиям и снижению риска в сейсмоопасных регионах, что вынуждает правительства и организации инвестировать в передовые решения для мониторинга.

Кроме того, финансирование исследовательских инициатив в области наук о Земле приводит к росту спроса на высококачественные сейсмографы. Более строгое соблюдение нормативных требований в таких отраслях, как строительство и энергетика, требует надежных систем мониторинга, тем самым стимулируя рост сегментов.

Какова рыночная доля сегмента мониторинга землетрясений?

В зависимости от применения рынок подразделяется на мониторинг землетрясений, мониторинг вулканической активности, мониторинг состояния конструкций и другие. Сегмент мониторинга землетрясений занял наибольшую долю — 45,21% в 2023 году.

Увеличение количества землетрясений побуждает правительства и организации инвестировать в передовые системы мониторинга, которые предоставляют данные в реальном времени и возможности раннего предупреждения.

Технологические инновации, в том числе аналитика на основе искусственного интеллекта и сложные методы обнаружения, повышают точность и эффективность решений по мониторингу землетрясений.

Кроме того, правительственные инициативы, направленные на повышение устойчивости к стихийным бедствиям, приводят к увеличению финансирования проектов мониторинга. Растущая осведомленность общественности о сейсмических рисках еще больше усиливает спрос на эффективные решения для мониторинга.

Насколько большим будет государственный сегмент в 2031 году?

В зависимости от конечного пользователя рынок разделен на государственные учреждения, исследовательские учреждения, нефтегазовую, горнодобывающую, строительную и другие отрасли. Ожидается, что к 2031 году государственный сегмент получит самый высокий доход в размере 628,2 млн долларов США. Этот рост во многом объясняется увеличением инвестиций в подготовку к стихийным бедствиям и устойчивость инфраструктуры.

Правительства отдают приоритет созданию надежных систем сейсмического мониторинга для повышения общественной безопасности и смягчения последствий стихийных бедствий. Инициативы, направленные на улучшение возможностей раннего предупреждения и реагирования на чрезвычайные ситуации, стимулируют спрос на передовые сейсмические технологии.

Более того, растущая осведомленность об изменении климата и его влиянии на сейсмическую активность побуждает правительства выделять средства на проекты исследований и мониторинга. Совместные усилия с исследовательскими институтами и частными компаниями ускоряют разработку инновационных решений.

В феврале 2024 года Kinemetrics Inc. объявила о партнерстве с Геологической службой США, предоставив компании коммерческую лицензию на предоставление предупреждений о землетрясениях на базе ShakeAlert через платформу OasisPlus Earthquake Response Platform. Эта интеграция позволяет пользователям OasisPlus легко включать оповещения о землетрясениях в свой рабочий процесс реагирования на чрезвычайные ситуации.

Каков сценарий развития рынка в Северной Америке и Азиатско-Тихоокеанском регионе?

В зависимости от региона мировой рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Латинскую Америку.

Рынок оборудования для сейсмического мониторинга Северной Америки принял наибольшую долю — 34,57 % в 2023 году при оценке в 478,0 млн долларов США. Это заметное расширение дополнительно подкрепляется значительной сейсмической активностью в регионах, подверженных землетрясениям, что создает высокий спрос на эффективные системы мониторинга. И в США, и в Канаде существуют хорошо зарекомендовавшие себя сети сейсмического мониторинга, в которых особое внимание уделяется повышению готовности к землетрясениям и инициативам по реагированию на них.

В декабре 2022 года компания Güralp представила систему Certis и маломощный дигитайзер Minimus2 на осенней встрече Американского геофизического союза, подчеркнув региональные достижения в области сейсмических технологий.

Ожидается, что эти разработки в сочетании с постоянными инвестициями в исследования и инфраструктуру будут способствовать росту регионального рынка.

Ожидается, что в отрасли оборудования для сейсмического мониторинга в Азиатско-Тихоокеанском регионе будет наблюдаться самый быстрый среднегодовой рост на уровне 7,27% за прогнозируемый период, в основном из-за частых землетрясений и вулканической активности.

Страны, расположенные вдоль «Огненного кольца» Тихого океана, сталкиваются с одними из самых сложных природных условий, усугубляемых суровыми погодными условиями. Это подчеркивает необходимость эффективных технологий мониторинга для повышения готовности к стихийным бедствиям и реагирования на них.

Исследовательские институты в Южной Корее, такие как Корейский институт геонаук и минеральных ресурсов (KIGAM), активно используют передовые сейсмические системы для анализа моделей землетрясений и улучшения моделей прогнозирования.

В июне 2024 года Sercel объявила о продаже комплексной морской сейсмической системы HJ Shipbuilding & Construction, ведущей южнокорейской фирме. Этот контракт включает в себя систему регистрации Seal 428, косы Sentinel, систему позиционирования кос Nautilus и высокопроизводительные импульсные источники G-Source II.

Эта приверженность совершенствованию технологий сейсмического мониторинга подчеркивает активный подход региона к управлению стихийными бедствиями и повышению устойчивости к стихийным бедствиям, тем самым стимулируя рост регионального рынка.

Конкурентная среда

Отчет о мировом рынке оборудования для сейсмического мониторинга предоставит ценную информацию с акцентом на фрагментированный характер отрасли. Выдающиеся игроки сосредотачивают внимание на нескольких ключевых бизнес-стратегиях, таких как партнерство, слияния и поглощения, инновации продуктов и совместные предприятия, чтобы расширить портфель своих продуктов и увеличить свою долю рынка в различных регионах.

Компании реализуют эффективные стратегические инициативы, такие как расширение услуг, инвестиции в исследования и разработки (НИОКР), создание новых центров предоставления услуг и оптимизация процессов предоставления услуг, которые, вероятно, создадут новые возможности для роста рынка.

Ведущие компании на рынке оборудования для сейсмического мониторинга

Кинеметрика

ООО «Гюральп Системс»

ООО «ГеоСИГ».

Нанометрика Инк.

Корпорация IMV.

ДМТ

Рефтек Системс Инк.

СЕРСЕЛЬ

ДНВ АС

Геокосмические технологии

Ключевые события в отрасли

Август 2023 г. (запуск продукта):Компания Sercel представила MetaBlue, передовое решение на основе данных для планирования и управления морской сейсморазведкой. Это помогает компаниям, занимающимся разведкой и добычей (E&P), а также морскимсейсмическая службапоставщики оптимизируют сроки реализации проекта за счет плавной интеграции всех этапов морского сейсмического проекта.

Апрель 2023 г. (запуск):DNV запустила новый совместный отраслевой проект (JIP), направленный на повышение надежности проектирования ветряных электростанций в сейсмически активных регионах. Эта инициатива направлена на устранение и снижение рисков, связанных с землетрясениями для ветроэнергетической инфраструктуры.

Мировой рынок оборудования для сейсмического мониторинга сегментирован следующим образом:

По типу

Сейсмографы

Акселерометры

Системы на базе GPS

Другие

По применению

Мониторинг землетрясений

Мониторинг вулканической активности

Структурный мониторинг здоровья

Другие

Конечным пользователем

Правительство

Научно-исследовательские учреждения

Нефть и газ

Горное дело

Строительство

Другие

По регионам

Северная Америка

НАС.

Канада

Мексика

Европа

Франция

Великобритания

Испания

Германия

Италия

Россия

Остальная Европа

Азиатско-Тихоокеанский регион

Китай

Япония

Индия

Южная Корея

Остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка

GCC

Северная Африка

ЮАР

Остальная часть Ближнего Востока и Африки

Латинская Америка

Бразилия

Аргентина

Остальная часть Латинской Америки

Часто задаваемые вопросы

Каков размер и прогноз рынка оборудования для сейсмического мониторинга?

Какие виды продукции доминируют на рынке?

Какие регионы лидируют в глобальном внедрении?

Какие компании являются крупнейшими на этом рынке?

Какие тенденции формируют этот рынок?

Какие приложения больше всего способствуют спросу?

Как этот отчет поможет мне понять, какой тип оборудования является отраслевым стандартом для наших геологоразведочных работ?

Как этот отчет может помочь мне убедить государственные финансирующие организации увеличить бюджет нашей сети мониторинга землетрясений?

Как этот отчет поможет мне понять новейшие технологические тенденции, которые нам необходимо включить в нашу сеть, чтобы улучшить наши возможности раннего предупреждения?

Как этот отчет поможет мне сосредоточить внимание моей команды продаж на наиболее перспективном географическом регионе для расширения?

Автор

Свати — преданный исследователь-аналитик со страстью к оптимизации систем и процессов в различных отраслях, специализирующийся на здравоохранении, но также привносящий ценный опыт в такие сектора, как потребительские товары, науки о жизни и многое другое. Ее подход к междоменным исследованиям позволяет ей создавать четкие, действенные отчеты, которые служат основой для принятия стратегических решений в различных областях. Свати стремится опережать развивающиеся тенденции, используя свое широкое понимание различных секторов, чтобы предоставлять идеи, актуальные для целого ряда отраслей. В личное время она наслаждается музыкой и проводит время со своей семьей, что вдохновляет ее на творчество и обогащает ее профессиональный подход.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.