Размер рынка интеграции систем робототехники Размер, доля, рост и анализ отрасли, тип услуг (интеграция и программирование, установка и ввод в эксплуатацию, техническое обслуживание и обновления, проектирование системы и инженерия, обучение и поддержка), тип робота, по применению, с помощью конечного пользователя и регионального анализа, анализ, анализ, анализ региона, Анализ, 2025-2032

Страницы: 180 | Базовый год: 2024 | Релиз: июнь 2025 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

Рынок включает в себя проектирование, сборку и развертывание роботизированных систем, адаптированных к конкретным промышленным потребностям. Он включает в себя комбинирование роботов, датчиков, программного обеспечения и систем управления в сплоченные единицы для повышения эффективности, снижения затрат на рабочую силу и повышения точности в сложных эксплуатационных процессах.

Этот рынок обслуживает такие отрасли, как производство, автомобиль, электроника, логистика и здравоохранение. В отчете описываются основные факторы роста рынка, наряду с углубленным анализом появляющихся тенденций и развивающимися нормативными рамками, формирующими траекторию отрасли.

Рынок интеграции робототехникиОбзор

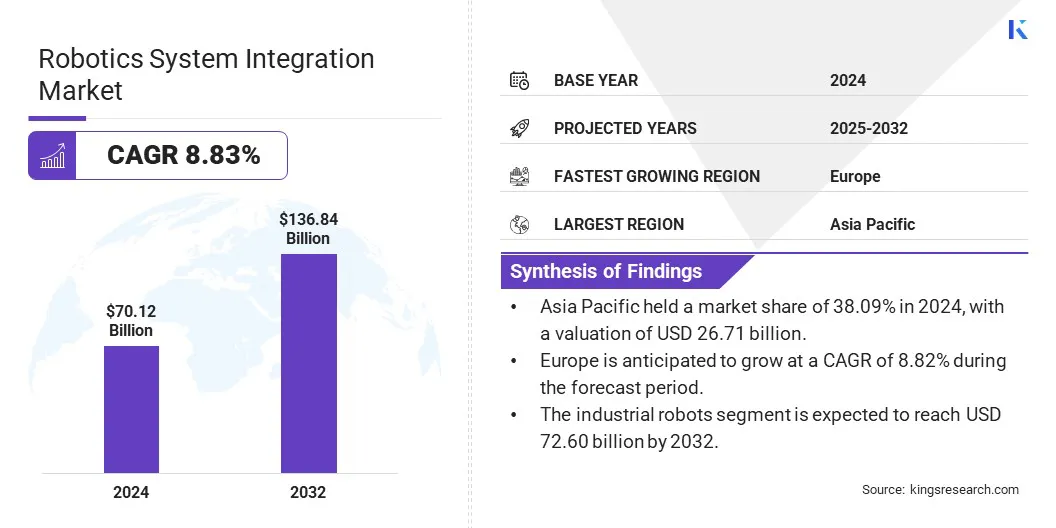

В 2024 году размер рынка интеграции с робототехникой стоил в 70,12 млрд долларов США в 2024 году и, по прогнозам, увеличится с 75,68 млрд долларов США в 2025 году до 136,84 млрд долларов США к 2032 году, что показало CAGR 8,83% в течение прогнозируемого периода.

Повышение автоматизации производственных процессов ускоряет интеграцию роботизированных систем для оптимизации операций, улучшения масштабируемости и обеспечения координации в реальном времени между рабочими процессами. Одновременно достижения в роботизированных компонентах повышают точность системы, энергоэффективность и адаптивность в промышленных средах.

Основные компании, работающие в индустрии интеграции систем робототехники, являются Siemens, Abb, Fanuc America Corporation, Kuka AG, Yaskawa America, Inc., Mitsubishi Electric Corporation, Schneider Electric, Kawasaki Heavy Industries, Ltd, Denso, Boston Dynamics., Rockwell Automation, Quadplus, Rovisys Company, E Tech Group и JR Automation, JR Automation.

Рынок обусловлен растущим внедрением совместных роботов (коботов) в различных отраслях. Эти роботы работают вместе с человеческими операторами, повышая производительность без обширных препятствий для безопасности. Их универсальность в выполнении повторяющихся или точных задач делает их идеальными для разнообразных приложений, от сборки до качества.

Этот сдвиг в сторону сотрудничества с человеком-роботом оптимизирует эффективность рабочего процесса и снижает эксплуатационные расходы. Этот сдвиг поощряет производителей к интеграции коботов в свои производственные среды для повышения гибкости и выпуска.

В сентябре 2024 года Robotics Kawasaki продемонстрировала новые дополнения в свою линейку робототехники в Imts Chicago. Запуск включал в себя серию интеллектуальных совместных роботов (коботы) в нескольких вариантах полезной нагрузки и передовых промышленных роботов для сварки, ухаживания за машиной и удаления материалов.

Ключевые основные моменты:

Размер индустрии индустрии системы робототехники был зарегистрирован на уровне 70,12 млрд долларов США в 2024 году.

Предполагается, что рынок вырастет в среднем на 8,83% с 2025 по 2032 год.

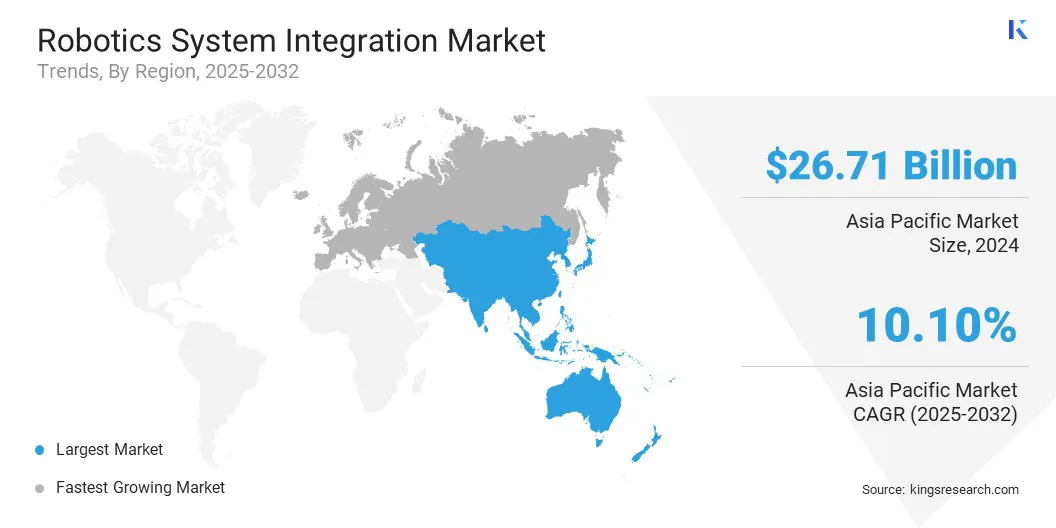

В 2024 году Азиатско -Тихоокеанский регион удержала 38,09%, а оценка - 26,71 млрд долларов.

Сегмент интеграции и программирования получил 25,31 миллиарда долларов США в 2024 году.

Ожидается, что сегмент промышленных роботов достигнет 72,60 млрд долларов к 2032 году.

Ожидается, что сегмент автоматизации сборочной линии станет свидетелем CAGR 9,97% в течение прогнозируемого периода.

По оценкам, автомобильный сегмент увеличится на 30,56% к 2032 году.

Ожидается, что Европа вырастет в среднем в 8,82% в течение прогнозируемого периода.

Рыночный драйвер

Увеличение спроса на автоматизацию в производстве

Рынок интеграции с робототехникой обусловлен увеличением автоматизации производства для повышения эффективности, снижения зависимости от труда и повышения масштабируемости производства. Поскольку производители стремятся оптимизировать операции, интегрированные роботизированные системы применяются для сочетания рабочих процессов производства и логистики.

Интеллектуальные платформы автоматизации используются для установления бесшовной координации между роботами и корпоративными системами для принятия решений в реальном времени и более высокой пропускной способности. Эта растущая зависимость от автоматизации ускоряет необходимость передовой интеграции системы в цепочке производственной стоимости.

яВ январе 2024 года Accenture и Mujin сформировали совместное предприятие Accenture Alpha Automation, чтобы продвинуть интеграцию системы робототехники в сегментах производства и логистики. Объединяя интеллектуальную робототехнику Mujin с опытом Accenture Industry X, предприятие направлено на объединение данных операционных и управления для гиперавтомации и более быстрого принятия решений по цепочкам поставок.

Рыночный вызов

Отсутствие квалифицированной рабочей силы для программирования и поддержания интегрированных систем

Рынок интеграции систем робототехники сталкивается с серьезной проблемой из -за отсутствия квалифицированной рабочей силы для программирования, эксплуатации и поддержания сложных роботизированных систем. Благодаря расширению автоматизации в разных отраслях, спрос на инженеров и техников с опытом в области робототехники, систем управления и промышленного программного обеспечения превышает предложение. Этот разрыв в таланте замедляет развертывание, увеличивает проблемы с техническим обслуживанием и повышает общие затраты на проект.

Чтобы решить эту проблему, компании инвестируют в учебные программы, партнерские отношения с университетами и разрабатывают удобные интерфейсы, которые снижают потребность в передовых навыках кодирования. Некоторые фирмы также используют инструменты, управляемые искусственным интеллектом и программное обеспечение для моделирования для упрощения интеграции и ускорения рабочей силы.

Тенденция рынка

Технологические достижения в компонентах робототехники

Рынок рынка интеграции системы робототехники получает выгоду от достижений в компонентах робототехники, которые повышают производительность, точность и надежность системы. Улучшения в датчиках, приводах и системах управления обеспечивают более сложные и адаптируемые роботизированные решения, способствуя сложным задачам автоматизации в разных отраслях.

Эти достижения облегчают интеграцию роботов с существующими рабочими процессами, повышение эффективности работы и гибкости. Усовершенствованные компоненты робототехники также придают лучшую энергоэффективность и снижают техническое обслуживание, снижая общую стоимость и повышение производительности в автоматизированных средах.

В марте 2025 года,Hexagon выпустил новое подразделение робототехники для продвижения гуманоидной робототехники и автономии, используя свой опыт в области технологий измерения, ИИ и автономных систем. Подразделение планирует решить проблемы в производстве, автомобиле, авиации, энергетики, складирования и логистике, используя свои высокоэффективные роботизированные решения.

Рынок робототехники рынка рынка интеграции

Сегментация

Подробности

По типу сервиса

Интеграция и программированиеВУстановка и эксплуатация, техническое обслуживание и обновления, проектирование и технику системы, обучение и поддержка

Обработка, сварки и пайки, автоматизацию линий, осмотр и тестирование, другие

По индустрии конечных пользователей

Автомобиль, электроника, здравоохранение и фармацевтические препараты, продукты питания и напитки, аэрокосмическая и защита

По региону

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка: Турция, США, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка:

По типу услуги (интеграция и программирование, установка и ввод в эксплуатацию, обслуживание и обновления, проектирование и разработка системы, а также обучение и поддержка): сегмент интеграции и программирования заработал 25,31 млрд долларов США в 2024 году из -за растущего спроса на индивидуальные решения для автоматизации, которые требуют адаптационного программного обеспечения и беспрепятственного подключения к сложным производственным средам.

От робота типа (промышленные роботы, совместные роботы (коботы), сервисные роботы): сегмент промышленных роботов содержал 52,30% от рынка в 2024 году из-за их широкого распространения в секторах производства с большим объемом, такими как автомобильная и электроника, где определение, скорость и масштабируемость являются критическими.

По приложению (обработка материалов, сварка и пайки, автоматизация сборочной линии, а также проверка и тестирование): к 2032 году сегмент обработки материалов достигнет 35,32 млрд долларов США, из-за растущего спроса на автоматизированную логистику и операции склада, которые повышают эффективность, снижают зависимость труда и поддерживают выполнение высокой пропускной способности.

Благодаря индустрии конечных пользователей (автомобильная, электроника, здравоохранение и фармацевтические препараты, продукты питания и напитки, аэрокосмическая и защита): сегмент автомобилей удерживал рынок 30,56% в 2032 году из-за устойчивых инвестиций в автоматизацию для сборки транспортных средств, сварки и рисования для повышения эффективности производства, качества и экономической эффективности.

Рынок интеграции робототехникиРегиональный анализ

Основываясь на регионе, рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Южной Америке.

Доля рынка интеграции систем робототехники в Азиатско -Тихоокеанском регионе в 2024 году на мировом рынке составила 38,09% на мировом рынке с оценкой 26,71 млрд долларов США. Азиатско -Тихоокеанский регион занимает доминирующую позицию на рынке из -за его сильного вниманияумное производствои быстрая промышленная автоматизация в ключевых секторах, таких как электроника, автомобильная и логистика.

Регион получает выгоду от крупной, экономичной рабочей силы, переходящей к автоматизации для решения производительности и трудовых задач. Увеличение инвестиций в совместные роботы, интегрированные с цифровыми платформами, такими как контрольный контроль и сборы данных (SCADA) и цифровые близнецы, еще больше позволяют широко распространению продуктов, повышая конкурентоспособность региона в глобальном производстве.

В феврале 2025 года Delta представила свои сотрудники D-Bot Collaborative Robots в Elecrama 2025 в Индии. Эти 6-осевые коботы с полезными нагрузками от 6 кг до 30 кг и скоростями до 200 градусов за секунду предназначены для безопасной, эффективной автоматизации в приложениях для упаковки, сварки и сборки электроники. Они интегрируются с Scada, Digital Twin и Vision Systems для улучшения интеллектуального производства.

Ожидается, что индустрия интеграции систем робототехники в Европе будет свидетелем значительного роста в течение высокого среднего класса на 8,82% в течение прогнозируемого периода. Рынок в Европе расширяется благодаря сильной регулирующей поддержке автоматизации в разных отраслях и широком распространении инициатив в области промышленности 5.0, ориентированных на сотрудничество между человеческими имиминами.

Эти события еще более подкрепляются акцентом страны на устойчивом производстве и интеллектуальных фабричных преобразованиях, создавая возможности для интегрированных решений о робототехнике. Ожидается, что наличие высококвалифицированной рабочей силы и надежной промышленной базы ускорит развертывание передовых систем робототехники в автомобильной, аэрокосмической и электронике в течение прогнозируемого периода.

Нормативные рамки

В СШАИнтеграция системы робототехники в основном регулируется Управлением по безопасности и гигиене труда (OSHA) для стандартов безопасности на рабочем месте и Национальным институтом стандартов и технологий (NIST) для развития стандартов производительности и совместимости в системах робототехники.

В ИндииИнтеграция робототехники в основном регулируется Бюро индийских стандартов (BIS)Вкоторый устанавливает технические стандарты и Министерство электроники и информационных технологий (MEITY)Вкоторый способствует политике и разработке технологий робототехники и автоматизации.

В Европе, Интеграция системы робототехники регулируется Европейским комитетом по стандартизации (CEN)Вкоторый разрабатывает безопасные и технические стандарты, а также Европейское агентство по безопасности и гигиене труда на работе (ЕС-Оша)Вкоторый обеспечивает правила безопасности на рабочем месте для интеграции роботизированных систем.

Конкурентная ландшафт

Ключевыми игроками в индустрии интеграции систем робототехники являются активно используют стратегии, такие как слияния и поглощения, стратегические партнерские отношения и новые запуска продуктов, для укрепления их присутствия на рынке. Компании расширяют свои возможности, приобретая технологические фирмы и стартапы, запуская передовые роботизированные решения для удовлетворения разнообразных промышленных требований.

Сотрудники и разработки экосистемы также являются заметными, что позволяет интеграции инновационных технологий и расширяющих предложений по обслуживанию. Эти стратегические меры в совокупности составляют конкурентный ландшафт и, как ожидается, будут стимулировать рост рынка.

В феврале 2025 года Dassault Systèmes в партнерстве с Kuka для повышения эффективности робототехники и автоматизации для производителей. Интеграция 3dexperience платформы Dassault в экосистему Kuka Mosaixx, сотрудничество предлагает виртуальные технологии Twin и моделирование данных в реальном времени, что позволяет системным интеграторам улучшать адаптивность и инновации в автомобильной, аэрокосмической, электронных и логистических отраслях.

Список ключевых компаний на рынке интеграции систем робототехники:

Последние разработки (партнерские отношения/ запуск продукта)

В марте 2025 года, Siemens представила робота с помощью Sinumerik Stice Tool (MTR), обеспечив до 300% более высокую точность пути и на 40% более высокую производительность при высоком специфическом производстве. Контролируемый цифровым членом Sinumerik One CNC, MTR поддерживает приложения в аэрокосмической и автомобильной. Partners Autonox и Danobat являются первыми, кто интегрирует это решение в свои роботизированные системы.

В августе 2024 года, Hurco Companies и Kawasaki Robotics сотрудничали для предоставления передовых роботизированных машинных решений с ЧПУ. Эти решения сочетают в себе опыт Hurco в инновациях с ЧПУ с возможностями робототехники Kawasaki, чтобы предложить систему роботизированных машин промышленного уровня для высококачественных систем с высоким уровнем производства с низким объемом, повышающим эффективность без сложных роботов.

В ноябре 2023 годаЯскава запустила «Мотоманскую серию», первых в отрасли адаптивных роботов с автономной экологической адаптивностью. Показывая пять моделей с полезными нагрузками от 4 кг до 35 кг, эти роботы продвигают промышленную автоматизацию с помощью интеллектуального, управляемого данными принятия решений.

В октябре 2023 года, Schneider Electric запустил Lexium Cobot, включал в себя расширенную робототехнику и динамический контроль крутящего момента для безопасного сотрудничества человека для повышения производительности и снижения времени простоя.

Часто задаваемые вопросы

Каков ожидаемый CAGR для рынка интеграции систем робототехники в течение прогнозируемого периода?

Насколько велика была индустрия в 2024 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой самый быстрорастущий регион на рынке в прогнозируемый период?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2032 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.