Рыночный размер рынка стоматологии, доля, анализ роста и промышленности, по продуктам и услугам (автономные роботы, роботизированные системы, услуги), по применению (имплаантология, эндодонтия, другие), по конечным пользователям (стоматологические больницы и клиники, стоматологические академические и научно-исследовательские институты, другие) и региональный анализ, 2025-2032

Страницы: 170 | Базовый год: 2024 | Релиз: August 2025 | Автор: Swati J. | Последнее обновление : August 2025

Роботизированная стоматология включает использование передовых роботизированных систем для повышения точности, безопасности и эффективности стоматологических процедур. Эти системы помогают с размещением имплантатов, навигацией корневого канала и подготовке короны, предлагая обратную связь в реальном времени и улучшенный контроль.

Интегрируя 3D-визуализацию, планирование на основе искусственного интеллекта и управляемые инструменты, они обеспечивают согласованность и точность в разных приложениях.Стоматологические клиникии исследовательские институты применяют эти технологии для улучшения клинических результатов, сокращения процедурного времени и минимизации дискомфорта пациента.

Производители предлагают авторитетные роботизированные инструменты, роботируемые хирургические системы и платформы, основанные на обслуживании, чтобы помочь специалистам стоматологии модернизировать рабочие процессы, повысить производительность и обеспечивать уход за пациентами с большей предсказуемостью.

Рынок роботизированной стоматологииОбзор

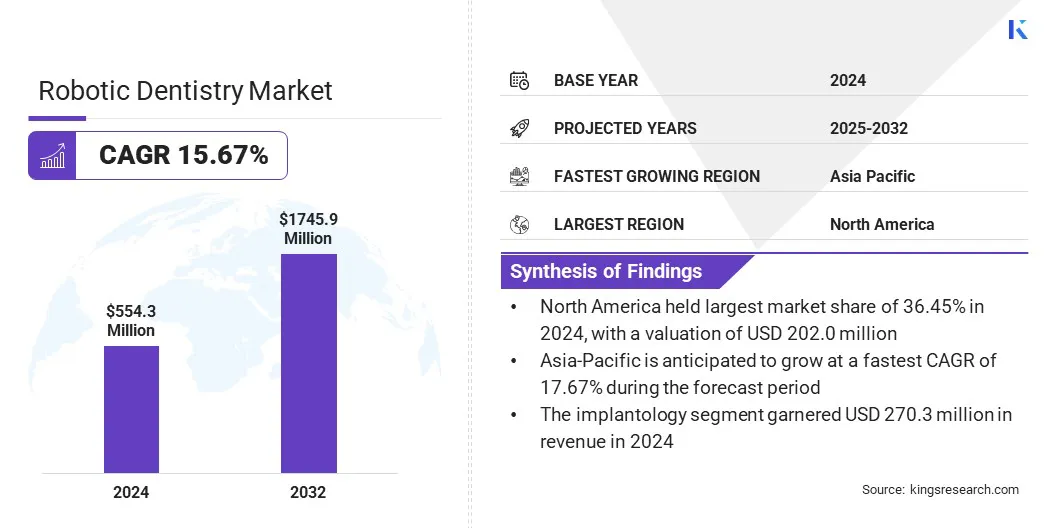

В 2024 году мировой рынок роботизированной стоматологии оценивался в 554,3 млн. Долларов США и, по прогнозам, в 2032 году будет расти с 630,0 млн. Долл. США до 1 745,9 млн. Долл. США, в течение прогнозируемого периода в течение прогнозируемого периода в течение 15,67%.

Этот рост обусловлен растущей потребностью в точности в стоматологических операциях, особенно в имплантологии, где роботизированные системы повышают точность и снижают осложнения. Увеличение внедрения цифровых рабочих процессов в клиниках дополнительно поддерживает интеграцию роботизированных технологий.

Ключевые основные моменты:

Размер мирового рынка роботизированной стоматологии был зарегистрирован в 554,3 млн. Долл. США в 2024 году.

Предполагается, что рынок вырастет на 15,67% с 2025 по 2032 год.

В 2024 году Северная Америка в размере 36,54% стоила 202,0 млн. Долл. США.

Отдельный сегмент роботов получил доход 264,2 млн. Долл. США в 2024 году.

Ожидается, что сегмент имплантологии достигнет 818,3 млн. Долл. США к 2032 году.

Предполагается, что сегмент стоматологических больниц и клиник станет свидетелем самого быстрого CAGR 15,46% за прогнозируемый период.

Ожидается, что в Азиатско -Тихоокеанском регионе вырастет в среднем на 17,67% в период проекции.

Major companies operating in the global Robotic Dentistry Market are Dentsply Sirona, Planmeca Oy, Institut Straumann AG, Neocis, Inc., Zimmer Biomet, Aseptico Inc, BIOLASE, Inc., Envista, VATECH, Mectron s.p.a., Renishaw plc., PreXion Inc., Yake Wisdom (Beijing) Technology Co., Ltd, Perceptive, and Пекин Байхуй Вейканг Технологии Ко., ООО ..

Увеличение акцента на точности, эффективности и стандартизации способствует принятию роботизированных систем в стоматологических практиках, особенно в клинических условиях большого объема.

Роботизированная стоматологическая платформы повышают процедурную точность в имплаантологии и эндодонтике посредством управляемой навигации, обратной связи в реальном времени и минимально инвазивных методов. Эти системы позволяют клиницистам сокращать время стула, ограничить осложнения и улучшить результаты восстановления пациентов.

Робототехника также поддерживает бесшовную интеграцию с цифровыми рабочими процессами, что позволяет эффективно планировать лечение, 3D-визуализацию и выполнение A-A-Actisted. Поставщики стоматологических услуг все чаще принимают роботизированные решения для оптимизации клинической эффективности, снижения ручной изменчивости и удовлетворения растущего спроса на последовательную, высококачественную стоматологическую помощь.

Рыночный драйвер

Растущее внедрение технологий цифровой стоматологии

Рост рынка роботизированной стоматологии способствует растущему внедрению технологий цифровой стоматологии в клинических и академических условиях. Стоматологические практики все чаще используют компьютерную томографию конуса (CBCT), системы CAD/CAM и диагностику на основе AI для повышения точности лечения и эффективности работы.

Роботизированная стоматологическая платформы спроектированы для соответствия этими технологиями, обеспечивая планирование точности, навигацию с гидом и последовательное выполнение таких процедур, как размещение имплантатов и эндодонтические методы лечения.

Бесплатная интеграция в цифровые рабочие процессы повышает процедурную предсказуемость и сокращает время кресла, поддерживая улучшенные результаты пациентов. Растущие инвестиции в цифровую инфраструктуру и повышение знакомства с практиками с автоматическими системами поддержки рынка.

В ноябре 2023 года Dentsply Sirona представила новую3D -печатьсмолы для производства гибких шин с помощью системы Primeprint. Эта разработка отражает постоянное внимание компании на интеграции передовых материалов в рабочие процессы цифровой стоматологии, что позволяет специалистам стоматологии доставлять индивидуальные, точные приборы с улучшенным комфортом пациентов и сокращенным временем обработки.

Рыночный вызов

Высокие капитальные затраты и ограниченная доступность

Ключевой проблемой, препятствующей прогрессу рынка роботизированной стоматологии, является существенные капитальные инвестиции, необходимые для приобретения и интеграции системы. Затраты на оборудование, программное обеспечение, установка и обучение персонала являются существенными.

Меньшие стоматологические клиники, особенно на рынках с ограниченным страховым возмещением или низкими процедурными объемами, часто считают, что эти расходы трудно оправдать. Этот финансовый барьер ограничивает более широкое принятие и ограничивает доступ к передовым роботизированным решениям в чувствительных к затрат регионам.

Чтобы решить эту проблему, производители вводят модульные системы и гибкие варианты финансирования для снижения барьеров входа. Некоторые компании также предлагают облачные модели обслуживания и платформы оплаты за использование для снижения первоначальных затрат, обеспечивая одновременную доступ к высокоостренным роботизированным технологиям.

Тенденция рынка

Интеграция ИИ и машинного обучения на роботизированных платформах

Ключевой тенденцией, влияющей на рынок роботизированной стоматологии, является растущая интеграция ИИ и машинного обучения в роботизированные платформы. Стоматологические специалисты обращаются к системам, управляемым искусственным интеллектом для принятия решений в реальном времени, адаптивном бурении и интраоперационного руководства для повышения клинической точности.

Эти платформы предлагают прогнозирующую аналитику, которая помогает предвидеть анатомические проблемы и корректировать методы в среднем процессе, способствуя более высокой процедурной безопасности и персонализации. Эта технология поддерживает сдвиг в направлении, основанных на данных, конкретно-пациенто-специфическими лечениями. Кроме того, производители улучшают пользовательские интерфейсы и автоматизируют повторяющиеся задачи для снижения рабочей нагрузки врача, помогая расширению рынка.

В июле 2024 года, компания AI Perceptive, объявила о успешном завершении первой в мире полностью автоматизированной стоматологической процедуры на человеке, использующей свою передовую роботисто-стоматологическую платформу. Система интегрирует программное обеспечение для 3D-визуализации с использованием AI с роботизированной рукой для автономного выполнения стоматологических процедур.

Рынок роботизированной стоматологии.

Сегментация

Подробности

По продукту и услугам

Автономные роботы, системы с помощью роботов, услуги

По приложению

Имплантология, эндодонтика, другие

Конечным пользователем

Стоматологические больницы и клиники, стоматологические академические и исследовательские институты, другие

По региону

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка: Турция, США, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка

Благодаря продуктам и услугам (автономные роботы, роботизированные системы и услуги): автономный сегмент роботов заработал 264,2 млн. Долл. США в 2024 году, в основном из-за растущего спроса на полностью автоматизированные стоматологические процедуры, повышенную точность процедур и растущую интеграцию систем, управляемых AI, в стоматологических клиниках.

По приложениям (имплантология, эндодонтика и др.) В 2024 году сегмент имплантологии удержал долю 48,76%, что связано с ростом объемов процедур стоматологического имплантата и повышением спроса на операции с точностью.

Конечный пользователь (стоматологические больницы и клиники, стоматологические академические и научно-исследовательские институты и другие): к 2032 году сегмент стоматологических больниц и клиник достигнет 988,0 млн. Долларов США из-за растущего предпочтения пациентов для технологически продвинутых методов лечения и более высокого внедрения роботизированных систем для рутинных зубных хирургией.

Рынок роботизированной стоматологииРегиональный анализ

Основываясь на регионе, мировой рынок роботизированной стоматологии был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Южной Америке.

В 2024 году доля рынка роботизированной стоматологии в Северной Америке составила 36,45%, стоимостью 202,0 млн. Долл. США. Это доминирование подкрепляется передовой инфраструктурой здравоохранения, высокими процедурными объемами и быстрым внедрением цифровых зубных технологий.

Региональный рынок еще больше выигрывает от сильных структур возмещения, надежных инвестиций в инновации в стоматологиях и хорошо известную сеть стоматологических клиник и академических учреждений, активно интегрируя роботизированные системы в клиническую практику.

По данным Американской ассоциации эндодонтов, более 15 миллионов процедур корневого канала выполняются ежегодно в США, что приравнивает более 41 000 процедур в день. Этот высокий спрос ускорил необходимость в методах точности и эффективных по времени лечения, что поддерживает принятие систем с помощью роботов для эндодонтики и имплантологии.

Ведущие игроки на рынке США еще больше укрепляют региональное доминирование посредством инноваций в продуктах, интеграции ИИ и клинического сотрудничества. Ожидается, что благоприятные нормативные рамки и ранний доступ к передовым технологиям будут способствовать расширению регионального рынка.

Азиатско-Тихоокеанский рынок роботизированной стоматологии будет расти с надежным среднем на 17,67% в течение прогнозируемого периода. Это заметное расширение стимулируется ростом стоматологического туризма, растущими инвестициями в здравоохранение и более широким внедрением цифровых технологий в стоматологии.

Такие страны, как Китай, Япония, Южная Корея и Индия, активно обновляют свою зубную инфраструктуру и способствуют использованию передовых роботизированных систем в клинических и академических условиях. Растущая распространенность расстройств зубов, рост располагаемых доходов и растущая популяция среднего класса, стремящаяся к высококачественной стоматологической помощи, еще больше способствуют спросу на лечение на основе точности.

Региональные правительства поддерживают технологическую модернизацию посредством благоприятной политики и финансирования оцифровки здравоохранения, особенно в городских центрах. Местные производители и международные игроки формируют стратегические партнерские отношения для расширения доступа к рынку и адаптирования роботизированных решений для чувствительных к стоимости рынков, что еще больше способствует росту внутреннего рынка.

В июле 2025 года Technology выпустила систему Invisalign с продвижением нижней челюсти и окклюзионными блоками в Индии, расширив свой усовершенствованный ортодонтический портфель. Эта инновационная нацелена на скелетные и зубные изделия класса II и зубные изделия у пациентов в возрасте 10–16 лет. Сочетая прогресс нижней челюсти и выравнивание зубов в одном устройстве, система повышает эффективность лечения и комфорт пациента, устраняя необходимость в нескольких устройствах.

Нормативные рамки

В США, Управление по контролю за продуктами и лекарствами (FDA) классифицирует роботизированные стоматологические системы какмедицинские устройства, требует уведомления 510 (k) премаркета или PMA в зависимости от класса устройства. Соответствие проверке программного обеспечения, электрической безопасности и стандартам клинической эффективности является обязательным перед выходом на рынок. Правила HIPAA регулируют использование систем, управляемых искусственным интеллектом, включающими данные пациентов.

В ЕСЕвропейское агентство по лекарственным средствам (EMA) и национальные власти регулируют роботизированные стоматологические устройства в соответствии с регулированием медицинских устройств ЕС (MDR 2017/745). Требуется маркировка CE, наряду с клинической оценкой, пост-рыночным наблюдением и соблюдением безопасности данных, соответствующим GDPR.

В Азиатско-Тихоокеанском регионеТакие страны, как Китай, внедрили более строгие процессы обзора для медицинских роботов после увеличения использования ИИ в здравоохранении. Роботизированные системы должны быть одобрены Национальным администрированием медицинских продуктов (NMPA), с дополнительным контролем устройств, включающих диагностику пациентов или планирование лечения.

В ЯпонииАгентство фармацевтических препаратов и медицинских устройств (PMDA) курирует роботизированные стоматологические технологии в соответствии с строгими клиническими исследованиями и стандартами безопасности. Использование систем с помощью AI-а также должно соответствовать национальным руководящим принципам для программного обеспечения для медицинских устройств и аппаратного обеспечения.

Во всем мире, Всемирная организация здравоохранения (ВОЗ) выступает за глобальные стандарты для роботизированных медицинских систем, в том числе стоматологической робототехнике. Рекомендации подчеркивают этическое использование, безопасность пациентов и справедливый доступ и гармонизированную клиническую проверку посредством трансграничного сотрудничества.

Конкурентная ландшафт

Ведущие игроки на рынке роботизированной стоматологии определяют приоритеты интеграции искусственного интеллекта, точной робототехники и технологий изображений, чтобы упростить стоматологические процессы и расширить доступ к высококачественной медицинской помощи. Стратегические усилия сосредоточены на разработке интеллектуальных систем, которые обеспечивают минимально инвазивные, точные и повторяемые процедуры.

Эти инновации решают ключевые требования отрасли в отношении эффективности, последовательности и снижения клинической нагрузки. Компании также подчеркивают совместимые платформы, которые поддерживают диагностику в реальном времени и автоматизированное планирование лечения, позиционируя роботизированные системы в качестве важных инструментов в модернизации операций с стоматологической практикой и улучшения результатов пациентов.

В январе 2025 года Альянс инноваций в области стоматологических инноваций (DIA) объявил о инвестициях в Perceptive, запуск, использующий передовую визуализацию, ИИ и робототехнику для повышения точности в стоматологической помощи. Эта инициатива направлена на то, чтобы помочь специалистам стоматологии повысить процедурную эффективность и расширить доступ пациентов с помощью технологических решений.

Ключевые компании на рынке роботизированной стоматологии:

Последние события (M & A A -A/Партнерства/соглашения/запуск нового продукта)

Неочи, лидер в области хирургии роботизированных зубных имплантатов, обеспечил финансирование 20 миллионов долларов, возглавляемые Mirae Asset Capital и Nvidia's Wnventures. Инвестиции ускорят рост и поддержит свою хирургическую систему yomi®, очищенную FDA, которая на сегодняшний день выполнила более 40 000 процедур имплантата.

В марте 2025 года, Straumann Group в партнерстве с Carestream Dental для улучшения интеграции рабочих процессов в цифровой стоматологии. Сотрудничество фокусируется на бесшовной интеграции систем CBCT CBCT CARTERAM Dental с цифровой платформой Straumann, Straumann Axs, обеспечивая более эффективное планирование имплантатов и операцию с гидом.

Часто задаваемые вопросы

Каков ожидаемый CAGR для рынка роботизированной стоматологии в течение прогнозируемого периода?

Насколько велика была индустрия в 2024 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой самый быстрорастущий регион на рынке в прогнозируемый период?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2032 году?

Автор

Swati является преданным аналитиком в области здравоохранения, страдающим оптимизировать системы здравоохранения. Она специализируется на создании подробных, действенных отчетов, которые превращают сложную информацию в четкое понимание. Свати посвящен продолжающемуся обучению, в курсе развития рыночных тенденций и динамики. Помимо своих профессиональных занятий, Свати находит радость в музыке и качественном времени со своей семьей.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.

Рынок роботизированной стоматологии

Рынок роботизированной стоматологии